MCDONALD'S CORP.

QUALCOMM INC.

MICROSOFT CORP.

MARVELL TECHNOLOGY INC.

PONY AI INC

JENSEN-GROUP NV

VGP NV

SYENSQO NV

GALAPAGOS NV

SOLVAY SA

AEDIFICA SA

SOFINA SA

COFINIMMO SA

SYENSQO NV

SHURGARD SELF STORAGE LTD.

GALAPAGOS NV

ARCELORMITTAL SA

LEGRAND SA

ZALANDO SE

VOLVO CAR AB

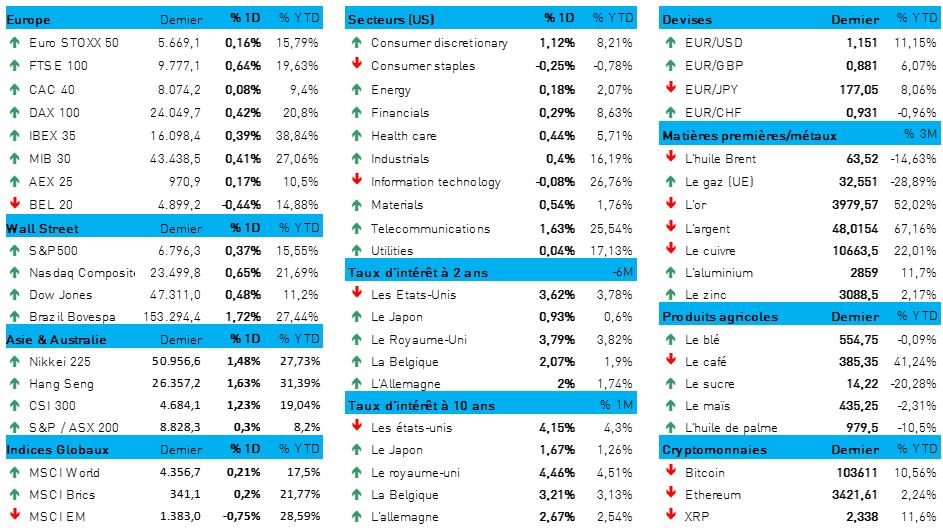

L'humeur du marché

- Il s’agissait de naviguer prudemment, hier, dans des eaux toujours agitées et où les capitaines maintenaient le cap sur les rives « risk-off » de l'océan des investisseurs. On parle encore beaucoup des valorisations élevées de certaines actions liées à l'IA, ou de toutes les actions technologiques si vous préférez, alors que le baromètre économique ne permet pas vraiment de se prononcer sur la prochaine décision de la Fed.

- Le cours de l'or s'est légèrement redressé à 4 002 dollars l'once, tandis que les cryptomonnaies se sont stabilisées. Un bitcoin coûte 103 191 dollars, tandis que les prix des matières premières restent sous pression. Les prix pétroliers ont enflé de 0,3 % après une augmentation surprenante des stocks de 5,2 millions de barils par l'EIA avant-hier.

- En Europe (Euro Stoxx 600 : +0,25 %), le secteur de la santé (-1 %) était clairement enrhumé, tandis que les matériaux de base (+1 %) et les biens de consommation (+1 ) ont plutôt tenu la forme et que le secteur technologique a reculé de 0,4 %. De quoi déclencher une vague de commentaires évoquant « une rotation sectorielle plus large ». Or, rien ne le prouve ; une vague n'est pas un épisode du Titanic.

- Les États-Unis n'ont pas davantage éprouvé de crainte : tant le S&P500 (+0,4 %) que le Nasdaq (+0,6 %) se sont redressés, les secteurs terminant quasiment tous dans le vert. Des deux côtés de l'Atlantique, les sociétés de services aux collectivités ont réalisé quelques bénéfices à peine, ce qui en dit long. Les marchés asiatiques retrouvent également leur calme. La Chine (+1,4 %), Hong Kong (+1,6 %) et le Japon (+1,3 %) mènent la danse cette nuit, lors d’une séance qui n'a été soutenue par aucune nouvelle majeure.

- L'indice PMI pour le secteur américain des services est passé de 50 points en septembre à 52,4 en octobre, bien au-delà des 50,8 points, ce qui représente la plus forte expansion depuis février. L'activité actuelle et les nouvelles commandes ont rebondi, malgré la contraction toujours bien présente de l'emploi. Le shutdown du service public a été mal perçu, tandis que les carnets de commandes suivent toujours une tendance à la baisse (qui dure depuis 3,5 ans déjà) et que la pression sur les prix continue d'augmenter en raison de la forte hausse des droits d'importation.

- En Europe également, nous avons reçu quelques données concernant l’humeur ambiante. L'indice de confiance PMI pour la zone euro a augmenté à 53 points, mais les données sous-jacentes ont été très variables. En France, par exemple, le baromètre est redescendu à 48 points. Rien de neuf sous le soleil, tout comme en Asie, où l’humeur des Japonais dans le secteur des services a été meilleure que prévu et a atteint 53,1 points.

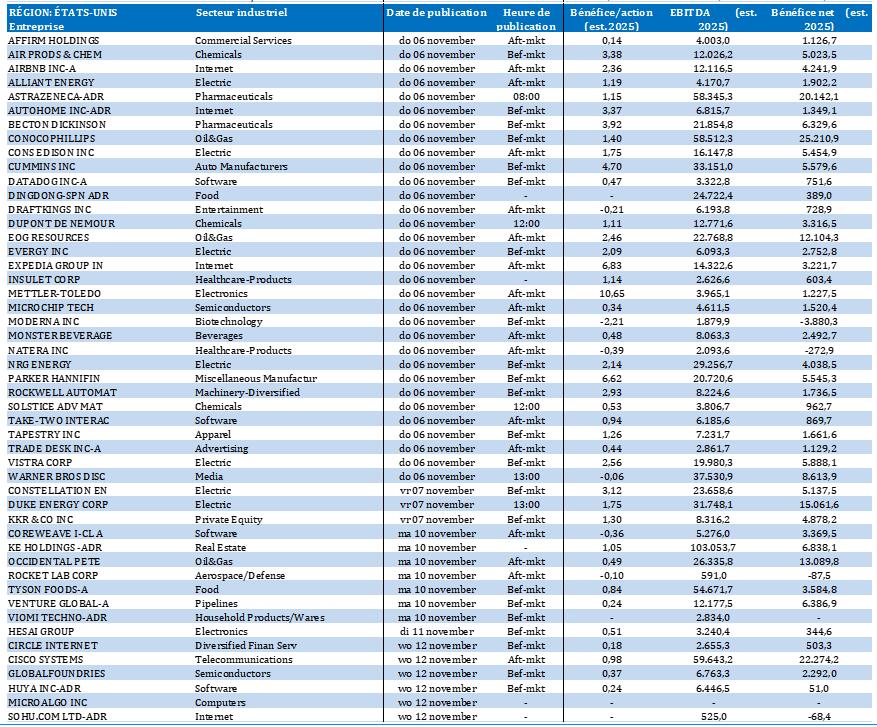

Wall Street

- McDonald’s {{273053, MCDONALD'S CORP., MCD}} : la chaîne de restauration rapide américaine a vu son chiffre d'affaires mondial à périmètre constant croître de 3,6 % au troisième trimestre, soit légèrement au-dessus des prévisions moyennes des analystes (3,55 %), grâce à des offres de repas abordables et à des promotions. Aux États-Unis, le chiffre d'affaires à périmètre constant a gagné 2,4 %, tandis que les marchés internationaux tels que l'Allemagne, l'Australie et le Japon ont connu une croissance plus forte encore. Le bénéfice par action ajusté ressort à 3,22 dollars, en dessous des prévisions moyennes des analystes (3,33 dollars).

- Qualcomm {{281509, QUALCOMM INC., QCOM}} : le concepteur américain de puces électroniques prévoit pour le trimestre en cours un chiffre d'affaires d'environ 12,2 milliards de dollars et un bénéfice ajusté de 3,40 dollars par action, soit plus que les prévisions moyennes des analystes, qui se montent respectivement à 11,62 milliards de dollars et à 3,31 dollars. La société profite d'une demande robuste pour les smartphones haut de gamme et a annoncé au quatrième trimestre un chiffre d'affaires de 11,27 milliards de dollars et un bénéfice de 3 dollars par action, soit plus, ici aussi, que les prévisions. Qualcomm met toutefois en garde contre une baisse de la part des puces modem dans le Galaxy S26 de Samsung et mise sur la croissance dans les centres de données IA, les ordinateurs portables et les puces automobiles afin de réduire sa dépendance vis-à-vis d'Apple.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : en collaboration avec G42, l'entreprise technologique américaine investit plus de 15 milliards de dollars aux Émirats arabes unis, notamment dans l'extension de 200 mégawatts de la capacité des centres de données via Khazna Data Centers. Cette extension, qui sera mise en service à la fin de l'année prochaine, renforcera l'infrastructure IA et cloud de Microsoft Azure dans la région. L’investissement jusqu'à fin 2025 est de 7,3 milliards de dollars, avec 7,9 milliards supplémentaires prévus pour la période 2026-2029.

- Marvell Technology {{95255, MARVELL TECHNOLOGY INC., MRVL}} : le concepteur américain de puces a vu GPS Wealth Strategies Group LLC augmenter sa participation de 33,3 % au deuxième trimestre, à 26 190 actions, soit une valeur d'environ 2,03 millions de dollars. D'autres investisseurs institutionnels ont également renforcé leurs positions, tandis que des initiés tels que le CFO Willem Meintjes et le COO Chris Koopmans ont acheté ensemble 10 200 actions supplémentaires en septembre, pour un montant total de plus de 795 000 dollars. Les analystes restent globalement positifs, avec un objectif de cours moyen de 93,06 dollars et un consensus « Moderate Buy », malgré les récentes révisions à la baisse des objectifs de cours par des acteurs tels que Rosenblatt et Jefferies.

Asie

- Pony Ai {{485181632, PONY AI INC, PONY}} : le développeur chinois de technologie de conduite autonome a levé environ 863 millions de dollars lors de son introduction en Bourse à Hong Kong, mais a vu son action chuter de près de 11 % à l'ouverture des marchés. WeRide, autre acteur chinois de la mobilité autonome, a connu le même sort : après avoir levé 308 millions de dollars, son action a ouvert en baisse de 8 %. Les deux sociétés prévoient d'utiliser ces capitaux pour financer leur expansion internationale et recruter des talents. Vigonvita Life Sciences, une société chinoise de biotechnologie, a quant à elle connu un démarrage en Bourse en fanfare, avec un bond de 191 % du cours de son action, tandis que Ningbo Joyson Electronic, fournisseur de systèmes électroniques et de sécurité pour automobiles, a vu ses actions chuter de 5 % après avoir levé 3,41 milliards de dollars de Hong Kong. Hong Kong renforce sa position de destination phare pour les introductions en Bourse, avec un montant total levé de 31,2 milliards de dollars cette année, soit près de trois fois plus que l'année dernière.

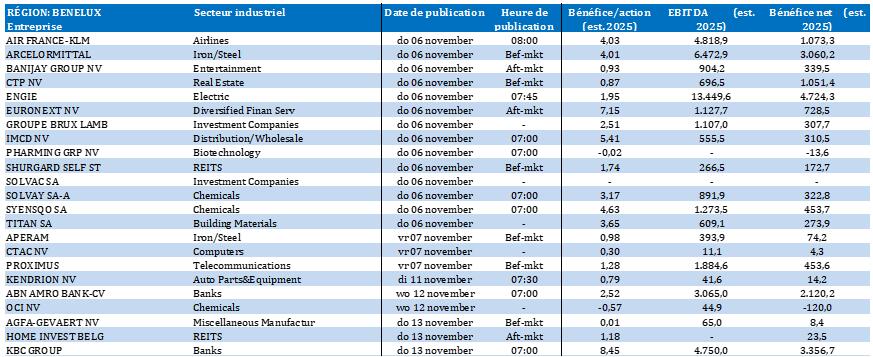

Benelux

- Jensen-Group {{16425131, JENSEN-GROUP NV, JEN}} : le fabricant belge de systèmes de blanchisserie industrielle a réalisé un chiffre d'affaires de 134,9 millions d'euros au troisième trimestre, contre 107,5 millions d'euros un an plus tôt. La performance permet de faire grimper le chiffre d'affaires de 19 % sur les neuf premiers mois de 2025, à 398 millions d'euros. La société reste en bonne voie pour réaliser une année record avec un EBIT prévu entre 66 et 71 millions d'euros (prévision moyenne des analystes : 64,9 à 69 millions d'euros), tandis que les prévisions de chiffre d'affaires pour l'exercice 2025 ont été légèrement revues à la baisse, à 508 millions d'euros. Toutefois, les entrées de commandes ont diminué de 2 % en glissement annuel, à 354,2 millions d'euros, ce qui justifie la prudence concernant le chiffre d'affaires. KBCS maintient la recommandation Accumuler mais relève l’objectif de cours de 62 euros à 67,5 euros.

- VGP {{20657255, VGP NV, VGP}} : le promoteur immobilier logistique belge a enregistré une forte activité de location avec 89 millions d'euros de contrats nouveaux et renouvelés, ce qui porte le revenu locatif annuel contractuel à 461,3 millions d'euros (+11,8 % en glissement annuel). Le pipeline de 1 123 000 m² s'accélère avec 747 000 m² de nouveaux démarrages de chantiers, dépassant les prévisions annuelles, tandis que le taux de prélocation s'élève à 72 % et que le taux d'occupation des actifs existants reste élevé à 98 %. VGP prévoit la conclusion d'une joint-venture avec AREIM d'un montant de 500 millions d'euros au cours de l'exercice 2025 et prévoit un recyclage de trésorerie de 1 milliard d'euros via des joint-ventures au cours des douze prochains mois, ce qui souligne l'accent mis sur le rendement et le développement diversifié. Pas d'incidence sur la recommandation Acheter, ni sur l'objectif de cours de 125 euros.

- Syensqo {{443031698, SYENSQO NV, SYENS}} : le groupe belge a annoncé au troisième trimestre un EBITDA sous-jacent de 326 millions d'euros, soit une baisse organique de 10 % et un montant inférieur de 3 % à nos prévisions, mais supérieur de 7 % aux prévisions moyennes des analystes. La société a revu à la baisse ses prévisions d'EBITDA pour l'exercice 2025, passant d'environ 1,3 milliard d'euros à environ 1,25 milliard d'euros, soit un peu plus que les prévisions moyennes des analystes (1,22 milliard d'euros), mais moins que les nôtres (1,31 milliard d'euros). Malgré la faiblesse des bénéfices, les réductions de coûts et l'optimisation du portefeuille restent positives pour l'argumentaire d'investissement, ce qui permet de confirmer la recommandation d'achat et l'objectif de cours de 90 euros.

- Shurgard {{443031698, SYENSQO NV, SYENS}} : le fournisseur européen de libre-stockage a annoncé un résultat net EPRA de 128 millions d'euros pour les neuf premiers mois de 2025, dépassant les prévisions moyennes des analystes de 124,9 millions d'euros, et en hausse de 3,8 % en glissement annuel. La NTA par action a enflé de 11 %, à 50,8 euros, grâce à une plus-value de 617,2 millions d'euros résultant d'améliorations opérationnelles, tandis que la marge NOI à périmètre constant a progressé à 67,3 %. Avec un LTV de 23 % et une croissance confirmée du NOI de 11 % pour l'exercice 2025, Shurgard reste bien positionné pour de nouvelles acquisitions, tandis que l'action se négocie actuellement avec une décote significative de 38 % par rapport à la NTA. Pas d'incidence sur la recommandation Acheter, ni sur l'objectif de cours de 48 euros.

- Galapagos {{11778399, GALAPAGOS NV, GLPG}} : la société belge de biotechnologie a déclaré une trésorerie de 3 050 millions d'euros pour les neuf premiers mois de 2025, contre 3 317,8 millions d'euros fin 2024. Elle prévoit de clôturer l'exercice 2025 sur 2 975-3 025 millions d'euros. La société prévoit des coûts de 250 à 325 millions d'euros pour la réduction progressive de ses activités de thérapie cellulaire et se concentrera désormais sur la constitution d'un nouveau pipeline via le développement commercial. De plus amples détails sur cette stratégie de développement commercial seront fournis lors de la conférence téléphonique de cet après-midi ; l'objectif de cours de 37 euros et la recommandation Accumuler sont maintenus. Pas d'incidence sur la recommandation Accumuler, ni sur l’objectif de cours de 37 euros.

- Solvay {{94608, SOLVAY SA, SOLB}} : le groupe chimique belge annonce un EBITDA sous-jacent au troisième trimestre supérieur de 12 % à nos prévisions et de 14 % aux prévisions moyennes des analystes, soutenu par la vente de quotas d'émission de CO₂. Sans cet effet, l'EBITDA serait inférieur de 8 % à nos prévisions et de 5 % aux prévisions moyennes des analystes. La société a réitéré ses prévisions pour 2025, avec un EBITDA sous-jacent compris entre 880 et 930 millions d'euros et un cash-flow disponible d'environ 300 millions d'euros, destiné en grande partie au dividende de 2,43 euros par action. KBCS émet la recommandation Accumuler et l'objectif de cours de 36 euros.

- Aedifica {{15954457, AEDIFICA SA, AED}} : le groupe belge spécialisé dans l'immobilier de santé a été revalorisé et passe de la recommandation Conserver à Acheter. Il a été ajouté à la Sélection Benelux Bolero, dans l'attente de l'approbation des autorités de la concurrence à la mi-janvier. L'action a sous-performé depuis l'annonce de l'offre publique d'achat volontaire sur Cofinimmo, mais une meilleure visibilité sur le calendrier et l'effet attendu sur l'indice pourraient soutenir une reprise du cours. Sur le plan fondamental, l'action recèle un potentiel de hausse de 22,4 % pour atteindre une juste valeur de 78 euros, sur la base d'un BPA EPRA prévisionnel de 14 (pro forma, incluant des synergies de 16 millions d'euros et excluant les charges exceptionnelles). KBCS relève la recommandation de Conserver à Acheter, et l'objectif de cours de 70 à 78 euros.

- Sofina {{29315, SOFINA SA, SOF}} : la société d'investissement belge a levé avec succès 600 millions d'euros grâce à l'émission d'obligations non garanties assorties d'un coupon annuel fixe de 3,707 %, qui ont suscité un vif intérêt auprès des investisseurs institutionnels européens. Cette transaction fait suite à une augmentation de capital d'environ 545 millions d'euros réalisée en octobre et renforce la flexibilité financière de Sofina dans le cadre d'un objectif conservateur de ratio d'endettement entre 5 et 10 %. Les obligations, notées « A- » par S&P, seront cotées sur Euronext Growth Brussels à partir du 13 novembre. Sofina souhaite utiliser ces fonds pour développer sa plateforme d'investissement et permettre des investissements plus importants dans des secteurs tels que les biens de consommation, la transformation numérique, l'éducation, les soins de santé et les chaînes d'approvisionnement durables.

- Cofinimmo {{94635, COFINIMMO SA, COFB}} : l'investisseur immobilier belge peut vendre son portefeuille de bureaux avec une décote de 15 %, sans effet sur le bénéfice par action, grâce à un rendement initial net de 5,2 % basé sur les résultats opérationnels. Pour que la fusion soit approuvée, des cessions dans le secteur de la santé d'un montant de 300 millions d'euros sont attendues. C'est plus que prévu, mais il reste suffisamment de temps pour le faire. Les ventes ne sont pas liées à une région particulière, même si les actifs bruxellois semblent stratégiquement logiques, et sont modélisées avec une décote de 11 % sous l’effet des surloyers et de la couverture médiatique négative autour d'Armonea. Malgré ces défis, le dossier d'investissement reste intact compte tenu de l'ampleur et de la valeur stratégique de la fusion. Pas d’incidence sur la recommandation Acheter de KBCS. L’objectif de cours passe cependant de 83 euro 92,4 euros.

- ArcelorMittal {{19150056, ARCELORMITTAL SA, MT}} : le producteur d'acier luxembourgeois a achevé le troisième trimestre sur un chiffre d'affaires de 15,7 milliards de dollars et un cash-flow d'exploitation (EBITDA) de 1,51 milliard de dollars, soit un peu moins que les 1,58 milliard de dollars enregistrés un an plus tôt, mais plus que les prévisions moyennes des analystes (1,46 milliard de dollars). Le bénéfice net ressort à 377 millions de dollars, contre 404 millions de dollars attendus, dans un trimestre marqué par des problèmes de production, des pressions tarifaires et des incertitudes macroéconomiques. Selon le CEO Aditya Mittal, l'entreprise continue de réaliser des marges structurellement plus élevées et voit des signes de stabilisation, l’optimisme étant de mise pour 2026. Les projets de croissance stratégique et les acquisitions récentes devraient augmenter le potentiel futur de l'EBITDA de 2,1 milliards de dollars, soutenu par les mesures d'aide européennes et les investissements allemands dans les infrastructures.

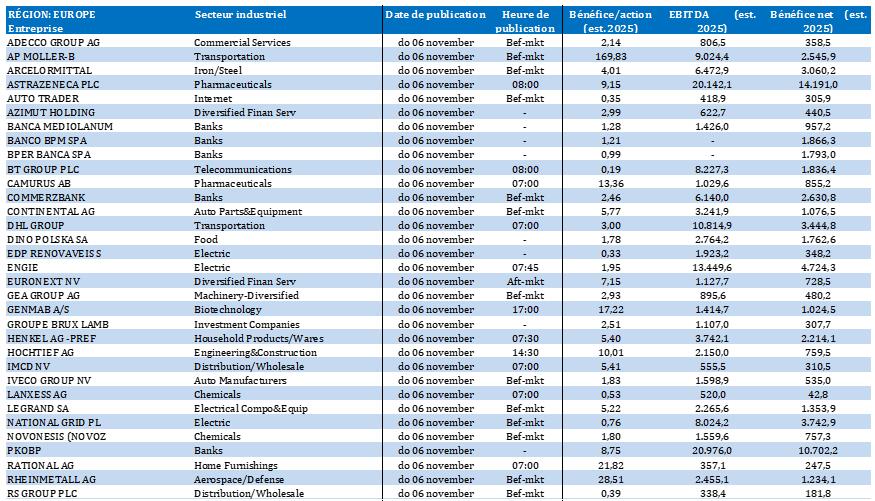

Europe

- Legrand {{14554787, LEGRAND SA, LR}} : le fabricant français d'équipements électriques a enregistré une croissance de son chiffre d'affaires de 11,9 % sur les neuf premiers mois, à 6,97 milliards d'euros, soit légèrement moins que les prévisions moyennes des analystes (7,03 milliards d'euros). Cette croissance a été tirée, pour l’essentiel, par les activités liées aux centres de données, qui représentent environ 25 % du chiffre d'affaires total, tandis que la hausse des droits de douane américains devrait entraîner des coûts supplémentaires de 110 à 130 millions de dollars en 2025. Legrand a confirmé ses prévisions annuelles et mise sur des hausses de prix, la relocalisation de la production et des acquisitions pour compenser l'effet des droits de douane et la faiblesse des marchés européens de la construction.

- Zalando {{113335349, ZALANDO SE, ZAL}} : au troisième trimestre, la plateforme allemande de mode en ligne a vu sa valeur commerciale brute progresser de 21,6 %, à 4,2 milliards d'euros, principalement grâce à l'intégration d'About You, tandis que son chiffre d'affaires a crû de 26,5 %, à 3 milliards d'euros, dépassant les prévisions moyennes des analystes qui visaient 2,9 milliards d'euros. L'EBIT ajusté a gagné un peu de terrain, pour s’établir à 96 millions d'euros, manquant de peu les prévisions, tandis que l'entreprise mise sur les marques haut de gamme, les vêtements de sport et les partenariats commerciaux pour contrer la concurrence de la fast-fashion. Zalando a également annoncé un partenariat de cinq ans avec la Fédération allemande de football (DFB), incluant une visibilité sur les tenues d'entraînement et de match ainsi que des droits marketing étendus.

- Volvo Cars {{356447568, VOLVO CAR AB, VOLCAR B}} : le constructeur automobile suédois vise une marge à long terme de plus de 8 % et un cash-flow extrêmement positif grâce à une collaboration plus étroite avec son actionnaire majoritaire Geely en vue de réduire les coûts. L'entreprise, qui a laissé tomber son objectif de devenir entièrement électrique d'ici 2030, délocalise la production de certains modèles hybrides aux États-Unis afin de contourner les droits d'importation. Sous la direction de son CEO Hakan Samuelsson, de retour à la tête de l'entreprise, Volvo met en œuvre des réductions de coûts, dont la suppression de 3 000 emplois, et mise sur le partage du matériel et des logiciels afin de réduire les coûts variables et indirects.

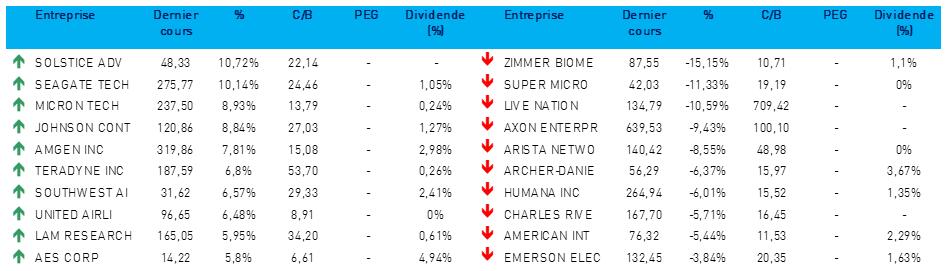

Recommandations

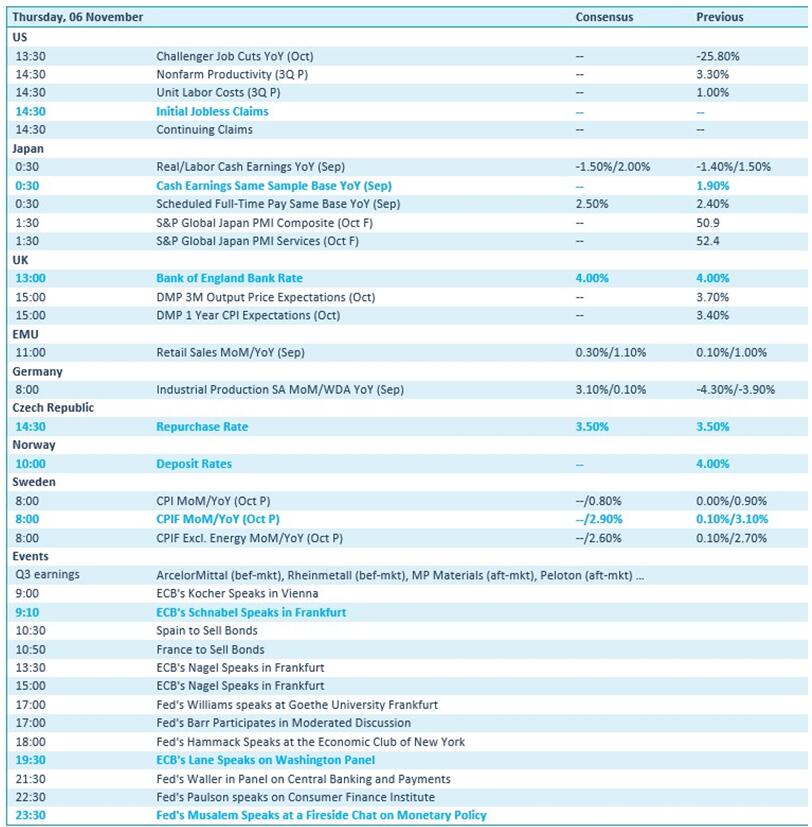

Calendrier macro-économique

- États-Unis : nouvelles demandes d'allocation de chômage

- Japon : revenus en espèces (sept.), indice PMI (oct.)

- Royaume-Uni, République tchèque, Norvège : décision en matière de taux (prévision : -0 pb)

- UE : ventes au détail (sept.)

- Suède : inflation (CPI)

- Discours : Isabel Schnabel (BCE)

Calendrier des résultats