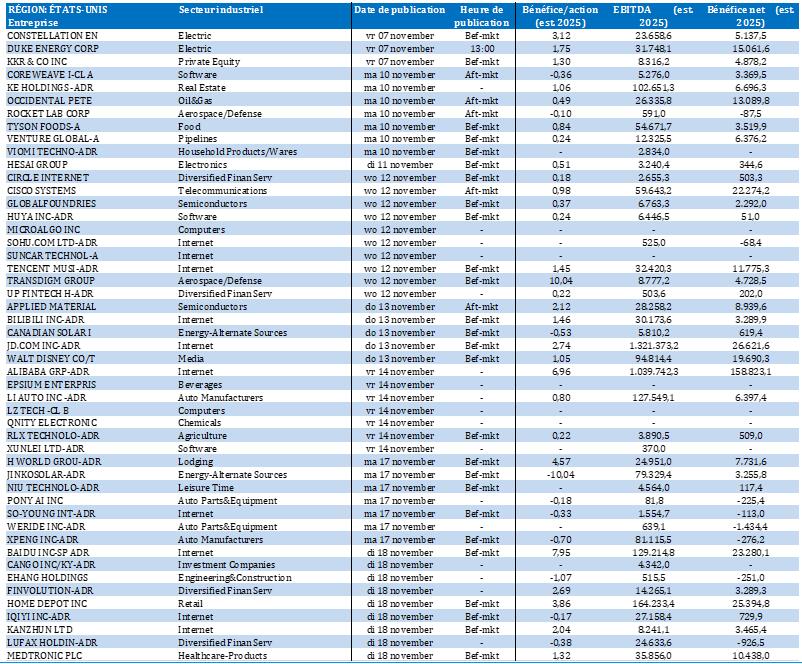

NVIDIA CORP.

TAKE-TWO INTERACTIVE SOFTWARE INC.

ALPHABET INC.

META PLATFORMS INC.

TESLA INC.

DUOLINGO INC

QANTAS AIRWAYS LTD.

EURONEXT NV

UCB SA

GROUPE BRUXELLES LAMBERT SA

QUEST FOR GROWTH NV

CRESCENT NV

PROXIMUS SA

INPOST SA

DAIMLER TRUCK HOLDING AG

BANCA MONTE DEI PASCHI DI SIENA SPA

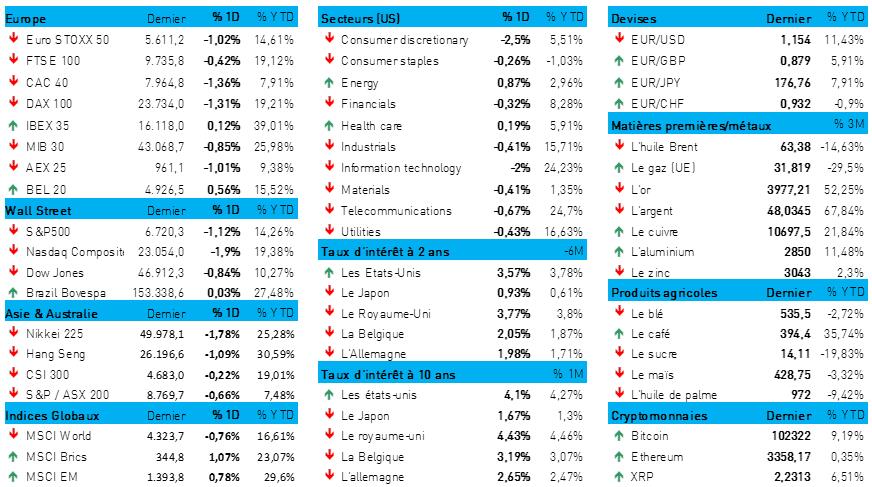

L'humeur du marché

- Pas de chance, hier, pour l’investisseur à la recherche d’une ambiance positive : l'ambiance était une fois de plus morose, et les marchés financiers mondiaux, dans le rouge. Tout cela, avec des volumes élevés, ce qui indique généralement qu’une tendance lourde se dessine. L'Euro Stoxx 600 reculait de 0,7 % à la clôture, et les pertes atteignaient jusqu'à 1,4 % à Paris et 1 % à Amsterdam. On notera aussi, à la surprise générale, un gain de 0,6 % à Bruxelles. Les actions des secteurs des semi-conducteurs et des logiciels ont été mises à mal en raison des craintes de bulle généralisée dans le domaine de l'IA. En Allemagne, le secteur automobile a réagi négativement à la baisse des exportations vers la Chine. En France, ce sont les valeurs du luxe et les bancaires qui ont été mises à l’encan.

- Wall Street a clôturé en forte baisse pour la deuxième fois en deux séances d’affilée. L’indice Nasdaq Composite a cédé 2 % en raison des pertes enregistrées par les mégacapitalisations du secteur technologique : les « Magnificent Seven » ont en effet perdu collectivement quelque 3 % en raison d’incertitudes liées à leur valorisation et à une nouvelle vague de licenciements chez certains des principaux acteurs du secteur. L’indice S&P 500 a perdu 1,1 %, malgré la bonne tenue des secteurs défensifs.

- À la base de ce mouvement, on retrouve bien sûr des prises de bénéfices, suite aux nombreuses discussions relatives à la notion de « bulles » et de « surévaluation », auxquelles s'ajoutent des chiffres indiquant un ralentissement des exportations chinoises et des prêts à la consommation aux États-Unis. En principe, ces arguments devraient soutenir un scénario de baisse rapide des taux d'intérêt américains, mais hier, ils se sont surtout traduits par une baisse des cours boursiers pour l'ensemble du secteur technologique.

- Résultat : la correction de ces derniers jours s'est prolongée, dans un mouvement d'aversion au risque qui a entraîné une légère baisse des taux longs. Les matières premières ont certes fait preuve d'une certaine résilience, mais cela s'explique principalement par une légère hausse du prix du baril de Brent (64 dollars). Le taux US à 10 ans a baissé à 4,1 %, tandis que son équivalent allemand baissait à 2,2 %, en raison d'une fuite vers la qualité. Le cours de l'or s'est stabilisé autour de 4 000 dollars l'once, soit une légère hausse par rapport au niveau de 3 977 dollars enregistré avant-hier. Le bitcoin continue de flotter autour du niveau de 101 893 dollars, tandis que l'ethereum suit la tendance baissière à 3 300 dollars (-2 %).

- En Asie, les marchés étaient mitigés à l’ouverture, mais à la clôture, dans l'ensemble, ils étaient en baisse. Ces pertes sont toutefois restées limitées à 0,5 %, sauf pour l'indice Hang Seng de Hong Kong, qui a reculé de 0,9 % à 26 247 points sous la pression des poids lourds des secteurs immobilier et technologique. Par ailleurs, le Shanghai Composite a perdu 0,3 % à 3 994 points, grâce à une performance plus élevée des valeurs de rendement par comparaison à celle des favoris de l'IA. Au Japon, l’indice Nikkei 225 a perdu 0,4 %.

- Ces chiffres négatifs s'expliquent par la faiblesse inattendue des données commerciales en Chine. Les exportations y ont reculé de 1,1 % en glissement annuel – c’est la première baisse en huit mois. L'escalade des tensions entre les États-Unis et la Chine et le ralentissement de la demande mondiale se font donc sentir. Les marchés continuent d’attendre des signes clairs indiquant une reprise de vitesse de la locomotive chinoise et par ricochet, un coup de pouce – bien nécessaire – à l'économie mondiale.

- La Banque d'Angleterre maintient son taux directeur inchangé à 4 %, mais laisse entendre qu'un changement est imminent, peut-être dès décembre, mais au plus tard en février 2026. Les risques d'inflation sont donc devenus plus « équilibrés », car le spectre de l'inflation est en grande partie écarté. Cette opinion ne fait pas l'unanimité, puisque 4 des 9 membres du conseil de la BoE continuent d'attribuer une note élevée au risque d'inflation. Toutefois, la fragilité de la conjoncture et la détérioration du marché du travail ont convaincu leurs cinq collègues. Pour exprimer tout cela en chiffres : l'objectif est fixé à une inflation de 2,5 % en 2026 et de 2 % en 2027, face à une croissance du PIB de 1,4 % en 2026 et de 1,7 % en 2027. Vous avez dit stagflation ?

Wall Street

- Nvidia {{277381, NVIDIA CORP., NVDA}} : le créateur et développeur de microprocesseurs confirme l’absence, actuellement, de toute discussion active relative à la vente à la Chine de ses puces Blackwell AI lzq plus avancées, vente bloquée par les autorités américaines pour des raisons militaires. Selon le CEO Jensen Huang, Nvidia s’abstiendra pour le moment d'expédier quoi que ce soit vers la Chine ; sa part de marché y est nulle. Les entreprises chinoises sont en revanche autorisées à acheter la puce H20, moins puissante, mais selon Jensen Huang, elles ne montrent guère d'intérêt pour une collaboration. Jensen Huang se trouve actuellement à Taïwan, en visite à son partenaire TSMC et pour participer à leur journée sportive.

- Take-Two Interactive {{286275, TAKE-TWO INTERACTIVE SOFTWARE INC., TTWO}} : la société de jeux vidéo a reporté au 19 novembre 2026 la sortie de « Grand Theft Auto VI », après plusieurs reports de lancement (initialement prévu en 2023 puis en mai 2025). Si ce retard est une déception pour des millions de fans, il devrait permettre d'améliorer les finitions et la qualité du jeu. Les analystes s'attendent à voir ce jeu générer des milliards de dollars de chiffre d'affaires dans les premières semaines suivant son lancement. Malgré ce report, Take-Two a relevé ses prévisions de chiffre d'affaires annuel à un maximum de 6,5 milliards de dollars grâce aux solides performances de ses titres mobiles et premium.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : la filiale Google du groupe va construire un centre de données dédié à l'intelligence artificielle sur l’île de Christmas Island, une île australienne isolée de l'océan Indien, dans le cadre d'un accord relatif à l’activité cloud conclu avec le ministère australien de la Défense. Ce centre serait stratégiquement important pour des applications militaires, et notamment pour la surveillance des activités sous-marines chinoises et le soutien aux drones pilotés par l'IA. Google souhaite relier l'île à la ville de Darwin via un nouveau câble sous-marin et travaille à la conclusion d'un accord énergétique avec une société minière locale. Les habitants espèrent que ce projet leur apportera des retombées économiques positives, mais s'inquiètent de son impact sur l'approvisionnement énergétique et sur l'environnement.

- Meta {{63750376, META PLATFORMS INC., META}} : la société technologique retirerait un bénéfice estimé à environ 16 milliards de dollars par an (soit 10 % de son chiffre d'affaires) de publicités vantant des mécanismes d’escroquerie et des produits interdits sur Facebook, Instagram et WhatsApp. Des documents internes montrent que les utilisateurs voient chaque jour jusqu'à 15 milliards de publicités frauduleuses, qui rapportent environ 7 milliards de dollars à Meta. Malgré les avertissements des systèmes internes, il est rare que les annonceurs suspects soient bloqués. En revanche, ils se voient imposer des tarifs plus élevés. Meta souhaite réduire la part de ses revenus à 7,3 % d'ici fin 2025, mais s'attend entre-temps à des amendes pouvant atteindre 1 milliard de dollars.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur de véhicules électriques – maintenant basé au Texas – a obtenu de ses actionnaires un accord portant sur plus important programme de rémunération jamais proposé au PDG Elon Musk, qui pourrait lui rapporter jusqu'à 878 milliards de dollars en actions. Ce programme est conditionné à la réalisation de plusieurs objectifs ambitieux tels que la production de 20 millions de véhicules, d’un million de robots taxis et l’atteinte d’une capitalisation boursière de 8 500 milliards de dollars. Malgré les critiques de plusieurs investisseurs importants, plus de 75 % des actionnaires ont voté en faveur de cette mesure, craignant notamment que Musk ne quitte l'entreprise s’ils la refusaient. Les actionnaires ont également approuvé les investissements dans sa société d'intelligence artificielle xAI et réélu trois administrateurs.

- Duolingo {{346445665, DUOLINGO INC, DUOL}} : le cours de cette entreprise d'edtech a chuté à 205 dollars, soit une baisse de 52 % par rapport au pic atteint plus tôt cette année, malgré de solides résultats trimestriels. Le chiffre d'affaires a pourtant augmenté de 41 % à 271 millions de dollars et le nombre d'abonnés payants a progressé de 24 % à 11,5 millions. De plus, le bénéfice a atteint le niveau de 292 millions de dollars grâce à un avantage fiscal ponctuel. La réaction négative des investisseurs s’explique par le niveau médiocre des perspectives, dans la mesure où Duolingo compte se concentrer désormais sur la croissance à long terme et sur le nombre d'utilisateurs plutôt que sur ses revenus immédiats. Les analystes soulignent que l'action est peut-être injustement pénalisée compte tenu de ses solides chiffres de croissance et de sa rentabilité.

Asie

- Qantas Airways {{98145251, QANTAS AIRWAYS LTD., QABSY}} : la compagnie aérienne australienne révise à la baisse sa prévision de chiffre d'affaires sur le marché intérieur pour le premier semestre 2026, en raison d'un ralentissement de la demande de la part des entreprises non minières et de la hausse des coûts du carburant. La capacité totale de la compagnie sera légèrement inférieure aux prévisions, en raison notamment de divers retards subis dans la remise en service de la flotte d'A380. Les coûts de carburant sont désormais estimés à 2,62 milliards de dollars australiens, à comparer à une prévision antérieure de 2,6 milliards, dont un supplément de 25 millions de coûts hors trésorerie liés aux obligations carbone de l’entreprise. Même si Qantas a renoué avec les bénéfices, la confiance reste fragile en raison de plusieurs difficultés d’ordre juridique, notamment des amendes et des indemnités pour annulation de vols et pour pratiques illégales d’externalisation.

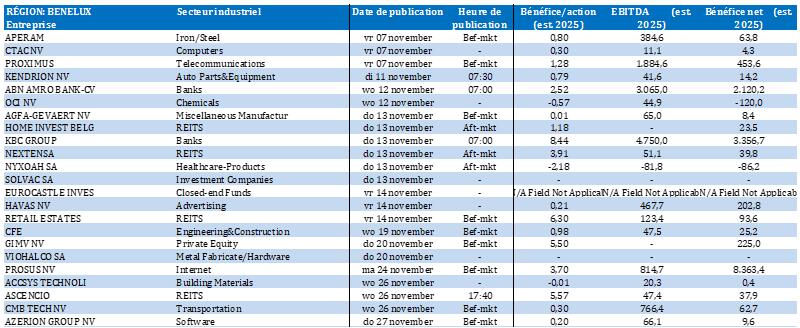

Benelux

- Euronext {{104699097, EURONEXT NV, ENX}} : l'opérateur boursier européen affiche au troisième trimestre un résultat net solide grâce à une excellente maîtrise des coûts, un chiffre d'affaires légèrement inférieur à la moyenne des prévisions des analystes. La société relève à 660 millions d'euros ses prévisions de coûts pour 2025 et annonce un programme de rachat d'actions de 250 millions d'euros, soutenu par son ratio d'endettement net relativement faible de 1,5 x. Le bénéfice par action ajusté s'élève à 1,68 euro, à comparer à la moyenne des prévisions (1,64 euro). Tout ceci n'a aucune incidence sur la recommandation « Accumuler » ni sur l'objectif de cours de 150 euros.

- UCB {{29331, UCB SA, UCB}} : la société procède à une réorganisation stratégique de son équipe de direction : Fiona du Monceau devient Executive Vice President & Chief Commercial Officer, tandis qu'Emmanuel Caeymaex assume le rôle de Executive Vice President, Head of Patient Evidence. Ce changement prendra effet le 1er janvier 2026, avec une période de transition qui prendra cours immédiatement de manière à assurer la continuité. KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 270 euros.

- GBL {{29217, GROUPE BRUXELLES LAMBERT SA, GBLB}} : au troisième trimestre, la valeur intrinsèque de cette holding belge recule de 2,7 % à 14 milliards d'euros, soit 104,8 euros par action à fin septembre (environ 105,2 euros par action hier). La valeur des actifs cotés a diminué de 4 % à 7,1 milliards d'euros en raison d'une dépréciation de 295 millions d'euros ; en revanche, celle des actifs privés a augmenté de 3,8 % à 3,9 milliards d'euros grâce à une bonne création de valeur chez Affidea (+78 millions d'euros) et Sanoptis (+63 millions d'euros) ; GBL a investi 150 millions d'euros supplémentaires dans Affidea. GBL Capital s’est affaibli un peu plus (-11 % à 2,2 milliards d'euros) en raison de pertes liées à des valorisations au prix du marché (mark-to-market) et d’effets de change défavorables. Dans le même temps, les rachats d'actions se sont accélérés, à 89 millions d'euros au troisième trimestre. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 84 euros.

- Quest for Growth {{29323, QUEST FOR GROWTH NV, QFG}} : au 31 octobre 2025, la valeur intrinsèque de Quest for Growth s'élevait à 7,31 euros par action. La VNI a augmenté de 1,4 % par rapport à fin septembre et de 1,9 % depuis le début de l'année. Le cours de bourse de Quest for Growth s’élevait à 4,31 euros fin octobre, soit une hausse de 4,6 % par rapport au cours de clôture du mois de septembre et de 8,3 % par rapport au début de l'année. La décote du cours de bourse par rapport à la valeur intrinsèque du portefeuille a diminué, passant de 44,5 % au 31 décembre 2024 à 42,9 % au 30 septembre et à 41,0 % au 31 octobre.

- Crescent {{14647809, CRESCENT NV, OPTI}} : cette société technologique belge basée à Louvain procédera à une augmentation de capital de 3,78 millions d'euros entièrement financée par Van Zele Holding, qui sera finalisée au plus tard le 30 décembre après approbation par l'assemblée générale. Grâce à des investisseurs supplémentaires – non pas GM-Invest, mais diverses parties ayant des intérêts dans l'industrie de la défense – l’ensemble de la dette résiduelle, soit environ 2,3 millions d'euros, sera remboursée. Après l'opération, Crescent prévoit d'émettre des warrants et de procéder à un regroupement d’actions (à savoir 1 000 actions existantes pour 1 action nouvelle). L’entreprise prévoit par ailleurs pour 2026 une croissance à deux chiffres de son chiffre d'affaires aboutissant à un résultat net positif.

- Proximus {{9421550, PROXIMUS SA, PROX}} : le groupe de télécommunications belge a enregistré de solides performances commerciales sur ses marchés domestiques au troisième trimestre, avec +45 000 cartes mobiles postpayées et +12 000 lignes Internet, tandis que le déploiement de la fibre optique a atteint 2,5 millions de foyers et d'entreprises connectables (47 % de couverture). L'EBITDA sur les marchés domestiques augmente de 1,8 % en glissement annuel. En revanche, le chiffre d'affaires du groupe diminue de 5,4 % et l'EBITDA, de 1,0 %, principalement en raison d'une baisse de 25,1 % chez Proximus Global. La prévision d'EBITDA « groupe » est maintenue, et la prévision de flux de trésorerie organique pour 2025 est revue à la hausse à environ 100 millions d'euros. En revanche, les dépenses d'investissement sont ramenées à 1,25 milliard d'euros.

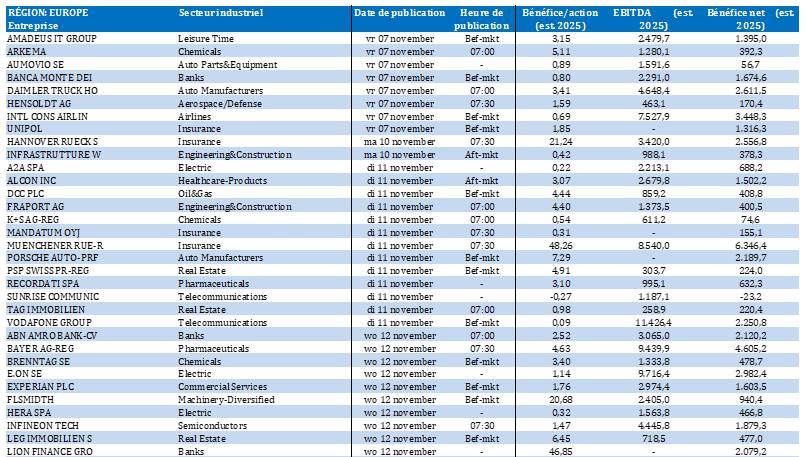

Europe

- InPost {{321511881, INPOST SA, INPST}} : la société polonaise spécialisée dans les consignes automatiques a vu son EBITDA ajusté augmenter de 24 % au troisième trimestre, pour atteindre 1,06 milliard de zlotys (250 millions d'euros), dépassant ainsi les prévisions moyennes des analystes, qui s'élevaient à 1,02 milliard de zlotys. Cette croissance est soutenue par une augmentation des volumes tant sur le marché intérieur qu'à l'international. L’entreprise abaisse toutefois sa prévision de croissance pour 2025 à une fourchette comprise entre 10 % et 15 %, au lieu de 20 % à 25 % précédemment, en raison d'investissements supplémentaires au Royaume-Uni et de mesures d’assurance qualité pendant les périodes de pointe. Malgré cette révision, la croissance du chiffre d'affaires et du volume reste inchangée, avec 351,5 millions de colis livrés (+34 % en glissement annuel) et une forte expansion internationale, notamment l'acquisition de Yodel au Royaume-Uni.

- Gunvor : le négociant suisse spécialisé en matières premières retire sa proposition de rachat des actifs étrangers de la société russe Lukoil, après la réaction du ministère américain des Finances, qui qualifie l'entreprise de « marionnette de la Russie » et s’oppose à l'opération. Ce retrait marque l'annulation du plus important projet d’acquisition jamais envisagé par Gunvor et souligne la volonté de Washington d'isoler économiquement la Russie par le biais de sanctions. Dans la liste des actifs figurent des raffineries en Europe, des participations dans des champs pétrolifères au Kazakhstan, en Ouzbékistan, en Irak et au Mexique, ainsi que des centaines de stations-service dans le monde entier.

- Daimler Truck {{360752794, DAIMLER TRUCK HOLDING AG, DTG}} : l’EBIT ajusté du constructeur allemand de camions recule de 40 % au troisième trimestre, à 716 millions d'euros, soit un résultat inférieur à la moyenne des prévisions des analystes, qui tablaient sur 729 millions d'euros. Malgré ce recul, l'entreprise maintient sa prévision pour l’exercice, soutenue par une dynamique positive en Europe et une reprise de l’activité en Amérique du Nord, où la division Trucks North America enregistre un EBIT de 257 millions d'euros (supérieur à la prévision de 240 millions d'euros). Mercedes-Benz Trucks a réalisé un EBIT de 319 millions d'euros, légèrement en deçà de la moyenne des prévisions des analystes, qui s'élevaient à 329 millions d'euros.

- Monte dei Paschi di Siena {{1546149, BANCA MONTE DEI PASCHI DI SIENA SPA, BMPS}} : la banque italienne a réalisé au troisième trimestre un bénéfice net de 474 millions d'euros, nettement supérieur à la moyenne des prévisions des analystes (366 millions d'euros) et au chiffre de 407 millions d'euros enregistré un an plus tôt. Le chiffre d'affaires reste stable, autour d'un milliard d'euros, grâce à la hausse des revenus commerciaux et des commissions nettes, malgré l’effet défavorable de la baisse des taux d'intérêt. Après l'acquisition de Mediobanca en septembre, MPS présentera une nouvelle stratégie au début de l'année prochaine, marquant ainsi l'une des transactions les plus spectaculaires survenues dans le secteur financier italien.

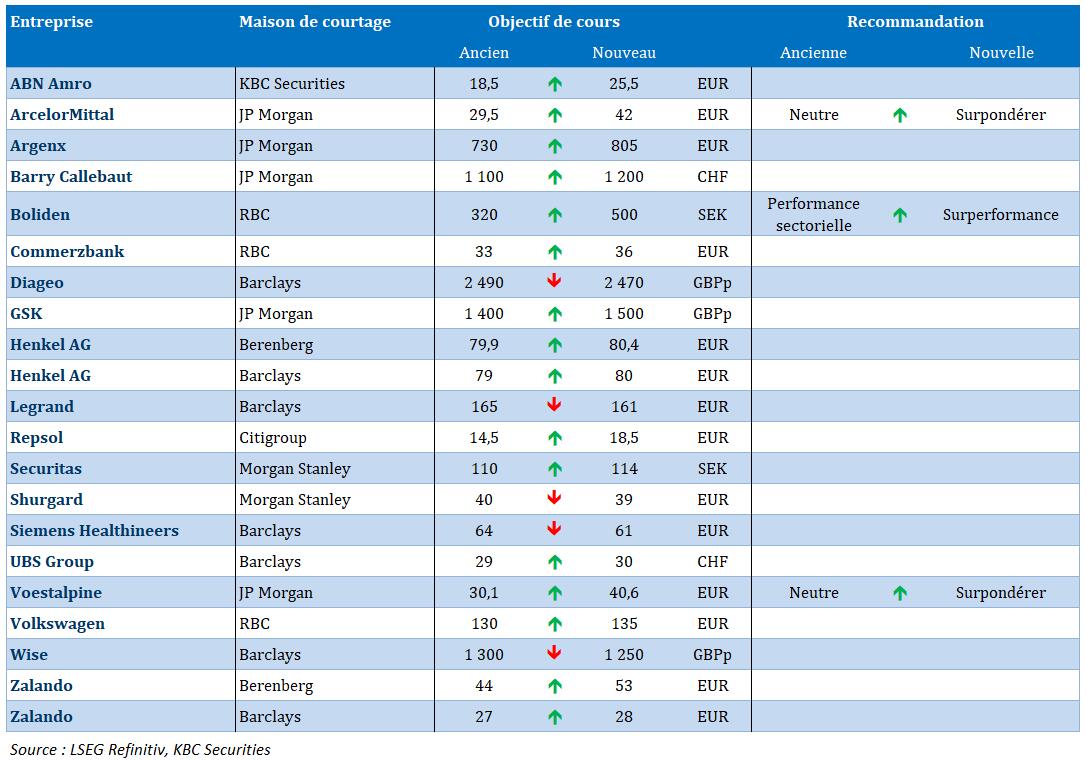

Recommandations

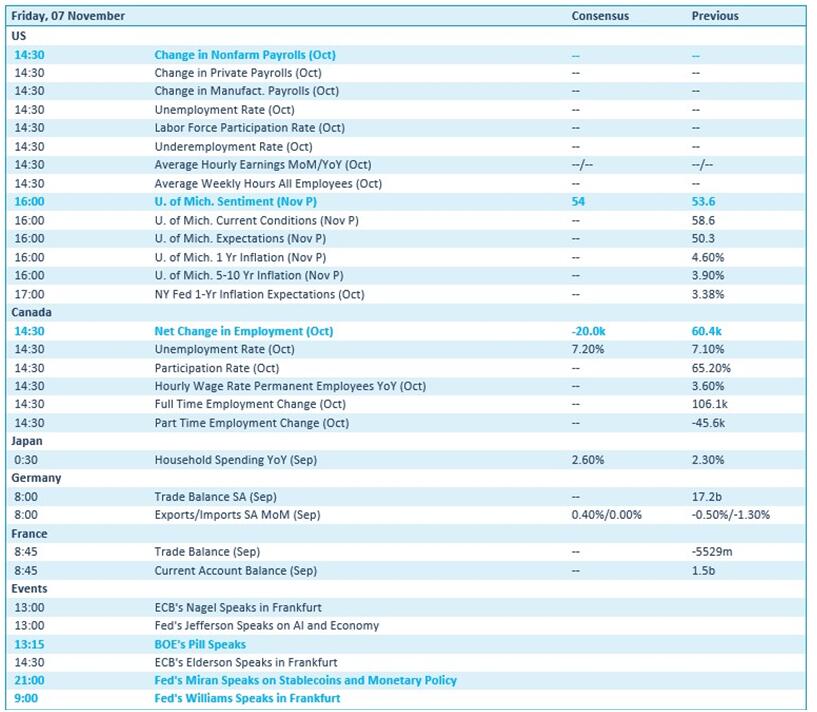

Calendrier macro-économique

- États-Unis : pas de rapport sur l'emploi (shutdown, bien sûr), indice de confiance de l'université du Michigan (nov.)

- Canada : emploi (oct.)

- France, Allemagne : balance commerciale (importations et exportations, sept.)

Calendrier des résultats