PARAMOUNT SKYDANCE CORP.

ALPHABET INC.

ELI LILLY & CO.

ADVANCED MICRO DEVICES INC.

FERMI LLC

GEMINI SPACE STATI COM

NEBIUS GROUP NV

COREWEAVE INC.

SONY GROUP CORP.

EURONEXT NV

PHARVARIS NV

AGFA-GEVAERT NV

ADYEN NV

AZELIS GROUP

LVMH MOËT HENNESSY LOUIS VUITTON SE

BASF SE

NOVO NORDISK A/S

INFINEON TECHNOLOGIES AG

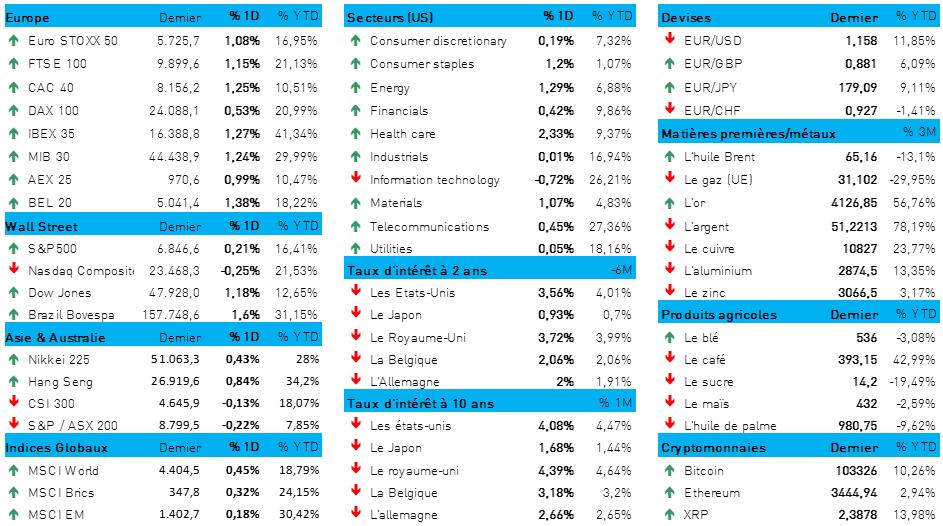

L'humeur du marché

- Journée exceptionnelle pour les marchés boursiers européens : les solides performances du secteur de la santé (et la résolution de la crise budgétaire aux États-Unis) les ont poussés vers de nouveaux sommets. Lundi, en effet, le Sénat des États-Unis est parvenu à un accord, première étape d’un processus visant à rétablir le financement des administrations fédérales, les allocations alimentaires pour des millions de personnes et les salaires de centaines de milliers d'employés fédéraux, à normaliser le trafic aérien et à relancer la publication des indicateurs économiques. Il ne reste plus qu’à obtenir le feu vert de la Chambre des représentants et celui du président Trump, et le tour sera joué.

- L'indice Stoxx 600 a progressé de 1,3 %, grâce – entre autres – à une nette progression du marché suisse. L'indice mondial MSCI, lui aussi, a augmenté sensiblement, malgré les inquiétudes persistantes concernant la valorisation des actions du secteur technologique. Wall Street a également terminé la journée en hausse, mais d’une progression plutôt modeste comparativement au fort rebond de lundi.

- Les secteurs de l'énergie et des biens de consommation non durables se sont comportés de manière défensive, tandis que les favoris habituels de l'IA et des technologies sont restés en retrait en raison des incertitudes liées à leur valorisation. On remarquera le recul notable de Nvidia (-3 %), après la vente par le groupe japonais SoftBank, en octobre, de la totalité de sa participation pour environ 6 milliards de dollars. À la clôture, le Dow Jones gagnait 1,15 %, le S&P 500 0,25 %, mais l'indice Nasdaq Composite reculait de 0,20 %.

- Sur les marchés obligataires et sur le marché des changes, tous les regards sont restés fixés sur la dynamique des taux d'intérêt. Le dollar s'est bien maintenu (1 € = 1,1584 $) malgré l’espoir grandissant d'une nouvelle baisse du taux directeur de la Fed. Les signaux en provenance du marché américain de l’emploi restent en effet médiocre – même s’il serait erroné d’y voir une forme de récession. De son côté, la BCE fait savoir que le niveau actuel de son taux directeur est « adéquat », mais qu'elle reste « vigilante ». C'est seulement si l'inflation continue à ralentir qu'elle pourrait envisager une nouvelle baisse de taux –mais un tel scénario est très incertain à l'heure actuelle.

- À l’occasion du Veterans Day, le marché obligataire américain est resté fermé, hier, de sorte que le taux à 10 ans oscille toujours autour de 4,085 %, contre 2,66 % en Allemagne. Les taux à court terme sont également restés inchangés, s'établissant à 3,56 % et 2 % respectivement.

- Le cours de l'or a légèrement baissé à 4 107 dollars l'once (-0,47 %), car une légère appréciation du dollar a provoqué quelques prises de bénéfices après le récent rally. Le cours du bitcoin a baissé de 2 % à 103 352 dollars, tandis que l'ethereum perdait 4 % à 3 442 dollars.

- On notera la modeste augmentation du prix du baril (+0,16 %) à 64,95 dollars, dans l'attente de plusieurs rapports de l'OPEP et de signes persistants indiquant que la demande américaine reste élevée. Les métaux tels que le cuivre ont peu évolué, en raison d’inquiétudes persistantes relatives à la chaîne d'approvisionnement.

- En Asie, les marchés asiatiques étaient orientés à la hausse tant à l’ouverture qu’à la clôture, stimulés par la fin quasi certaine du shutdown aux États-Unis et malgré les sorties massives de capitaux du marché boursier tant ce mois-ci que le mois dernier. Ce mouvement a été principalement ressenti sur le segment des actions régionales, en lien avec la stagnation du rally sur les valeurs liées à l'IA dans les indices à forte composante technologique.

- La Chine s’est montrée relativement stable à la clôture (-0,13 %). De son côté, Hong Kong terminait en hausse de 0,8 %, grâce à des investisseurs en quête de titres sous-évalués et à une série de données d'inflation favorables indiquant une reprise modérée de la demande. Au Japon, la progression a atteint 1,1 %, avec notamment un gain de 3,6 % du titre SoftBank après la vente de sa participation dans Nvidia.

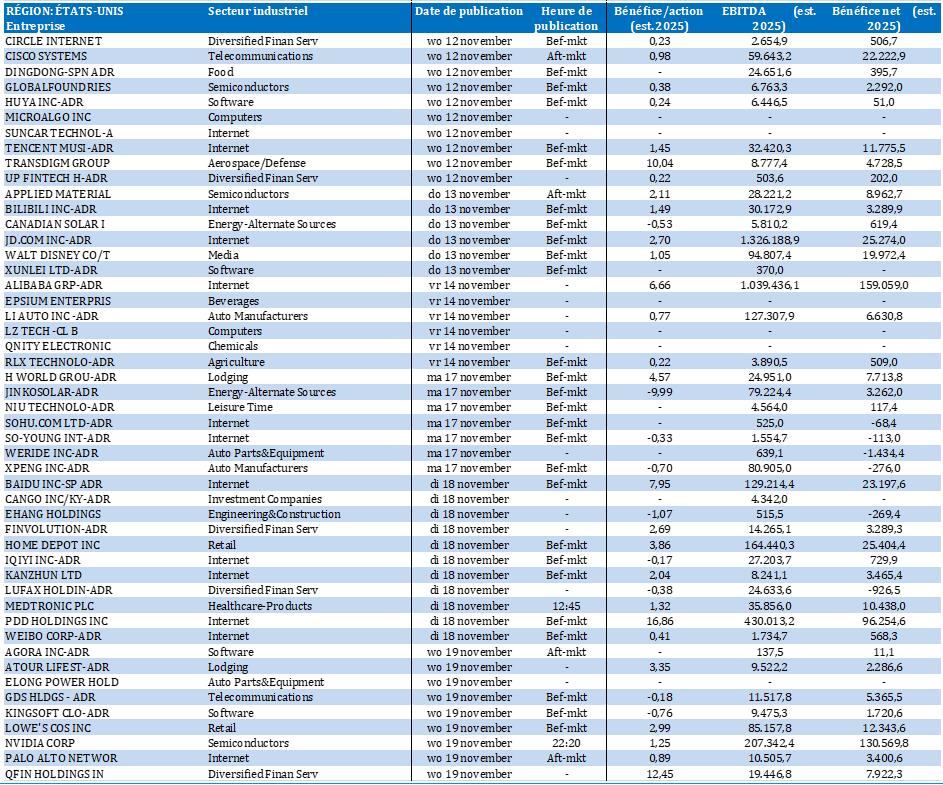

Wall Street

- Paramount Skydance {{519618728, PARAMOUNT SKYDANCE CORP., PSKY}} : au lendemain de la fusion avec Skydance Media, le groupe américain de médias annonce un objectif d'économies d'au moins 3 milliards de dollars, un investissement de 1,5 milliard de dollars dans le streaming et dans les studios, et un objectif de chiffre d'affaires de 30 milliards de dollars d'ici 2026. La société entend unifier ses plateformes de streaming, porter sa production de films à 15 en 2026 et étudier la possibilité d’acquérir Warner Bros Discovery. Depuis la fusion, l'action a gagné environ 30 %, mais les analystes soulignent que les avantages de cette stratégie ne seront visibles qu’à terme, pointant notamment du doigt les risques qu’elle comporte pour le flux de trésorerie disponible.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : Google investit 6,41 milliards de dollars en Allemagne pour développer son infrastructure et la capacité de ses centres de données : il s’agit notamment d’un nouveau centre à Dietzenbach et de l'extension de son site de Hanau. Cet investissement, à déployer sur la période 2026-2029, créera environ 100 emplois directs et 9 000 emplois indirects, sans aide publique. Le projet est considéré comme une impulsion majeure pour l'Allemagne vue comme pays d’accueil pour une implantation, dans la lignée des récentes initiatives visant à moderniser son économie.

- Eli Lilly {{271586, ELI LILLY & CO., LLY}} : après la décision de l’opérateur de services de santé CVS Health de retirer le médicament amaigrissant Zepbound du laboratoire pharmaceutique américain Eli Lilly de sa liste de produits remboursés (au profit du Wegovy de Novo Nordisk), Eli Lilly va résilier dès le 1er janvier le régime d’assurance santé destiné à ses salariés qui avait été conclu auprès de CVS Health. Selon des documents internes, la couverture des salariés d’Eli Lilly sera assurée par à Rightway, à titre de nouveau gestionnaire des avantages pharmaceutiques. Ce changement fait suite aux accords conclus par CVS avec Novo Nordisk dans une logique de réduction des coûts, dans un contexte d’intensification de la concurrence entre Wegovy et Zepbound sur le marché américain des médicaments amaigrissants GLP-1.

- AMD {{252218, ADVANCED MICRO DEVICES INC., AMD}} : le fabricant américain de microprocesseurs prévoit une progression à 100 milliards de dollars, d'ici cinq ans, du chiffre d'affaires des puces pour centres de données. Le bénéfice par action devrait tripler à 20 dollars, chiffre qu’il convient de comparer à la moyenne des prévisions des analystes de 2,68 dollars pour 2025. La société table sur une croissance annuelle de 35 %, tirée par l'IA : elle compte d’ailleurs lancer en 2026 sa série de puces IA MI400 et son propre rack de serveurs. Depuis octobre, l'action a progressé de 16 %, en partie grâce à un accord pluriannuel avec OpenAI qui devrait générer des milliards de dollars de revenus.

- Fermi {{526753778, FERMI LLC, FRMI}} : ce spécialiste de la conception de centres énergétiques et de centres de données a perdu du terrain après l’annonce d’une perte de 0,84 dollar par action pour le troisième trimestre, soit une perte nette totale de près de 347 millions de dollars. Fermi est entré en bourse en septembre à un prix d’introduction de 21 dollars par action.

- Gemini Space Station {{524020739, GEMINI SPACE STATI COM, GEMI}} : la plateforme d’échanges de cryptomonnaies des frères Winklevoss a fortement chuté après l’annonce d’une perte EBITDA ajustée de 50,7 millions de dollars au troisième trimestre, supérieure à la perte de 46,7 millions de dollars prévue par les analystes. Le chiffre d'affaires, lui, a toutefois dépassé les attentes.

- Nebius Group {{473978519, NEBIUS GROUP NV, NBIS}} : le cours de cet opérateur d'une plateforme cloud centrée sur l'IA a chuté après l’annonce pour le troisième trimestre d’une perte EBITDA ajustée plus lourde que prévu, et d’un chiffre d'affaires trimestriel inférieur aux prévisions des analystes. La prévision de chiffre d'affaires 2025 (une fourchette de 500 à 550 millions de dollars) est également inférieure aux attentes (575 millions de dollars).

- CoreWeave {{500300327, COREWEAVE INC., CRWV}} : net recul de ce titre après la publication d’une prévision de chiffre d'affaires décevante pour l'exercice. CoreWeave anticipe un chiffre d'affaires compris entre 5,05 et 5,15 milliards de dollars, soit un montant inférieur au niveau de 5,29 milliards de dollars attendu par les analystes.

Asie

- Sony {{284800, SONY GROUP CORP., SONY}} : le géant japonais des technologies et du divertissement relève sa prévision de résultat d'exploitation pour l'exercice en cours (qui se clôturera en mars 2026) à 1 430 milliards de yens (9,48 milliards de dollars), soit +8 %, grâce à une révision à la baisse de l’impact des droits de douane américains et à une solide performance dans les segments Musique et Puces électroniques. Au cours du trimestre juillet-septembre, le bénéfice d'exploitation a augmenté à 429 milliards de yens (+10 % )grâce à la hausse des ventes dans ces deux divisions. Le bénéfice de la division Gaming, elle, a diminué en raison de dépréciations exceptionnelles. Sony souligne que sa croissance se fonde principalement sur la solidité structurelle de ses secteurs musique et semi-conducteurs.

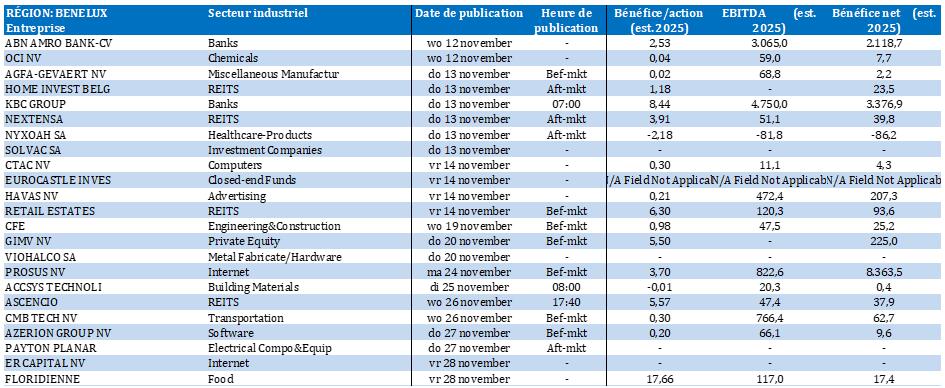

Benelux

- Euronext {{104699097, EURONEXT NV, ENX}} : l'opérateur boursier européen a abaissé (de 67 % à 50 % des droits de vote plus un) le seuil de l'offre publique d'achat sur la bourse d'Athènes. La modification a été approuvée lundi par la bourse grecque. La période d'offre reste inchangée et court jusqu'au 17 novembre. Cette modification augmente les chances d’Euronext de réussir l’acquisition d’ATHEX.

- Pharvaris {{322635487, PHARVARIS NV, PHVS}} : cette biotech suisse, qui développe des traitements contre l'angio-œdème héréditaire (AOH), a présenté lors de l'ACAAI 2025 de nouvelles données confirmant la tolérance et l'efficacité durables du deucrictibant, tant dans le traitement en phase aiguë qu’en prévention. Des résultats supplémentaires ont montré une amélioration de la qualité de vie, une présence plus élevée de la formulation à libération prolongée et des résultats favorables par rapport aux soins standard. Le positionnement de la société sur le marché de l'AOH reste sans concurrence. KBC Securities maintient l'objectif de cours de 29 dollars avec une recommandation « Acheter ».

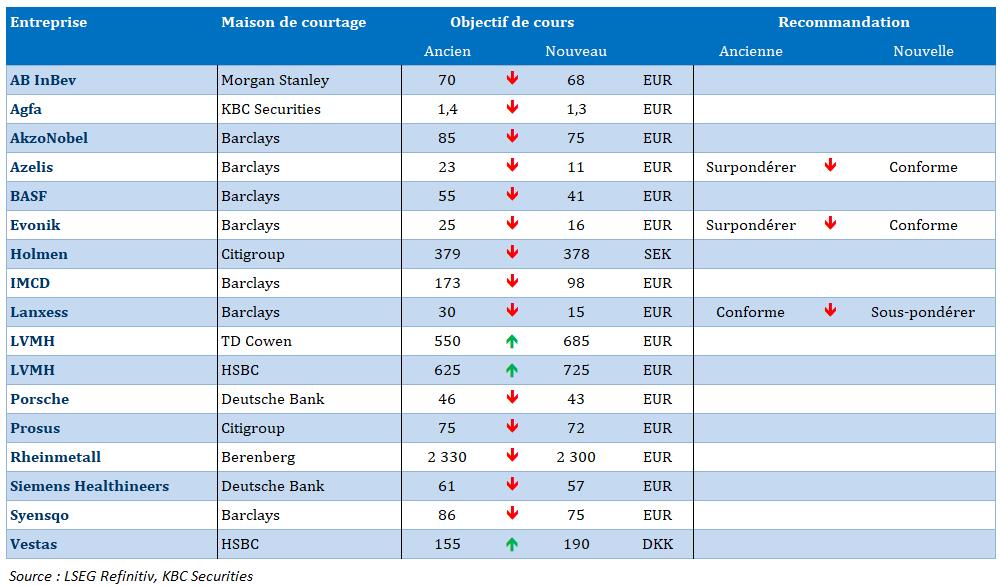

- Agfa-Gevaert {{94690, AGFA-GEVAERT NV, AGFB}} : l'analyste de KBCS prévoit un troisième trimestre modéré avec un chiffre d'affaires de 275 millions d'euros (277 millions d'euros un an plus tôt), principalement en raison des performances décevantes de la division Radiology Solutions. Cette fois-ci, le pôle Healthcare IT ne pourra pas compenser cette faiblesse, ce qui se traduira par un REBIT prévisionnel de -1,9 million d'euros (la moyenne des prévisions des analystes s’élevait à 2 millions d'euros), en raison d'une perte de 6,8 millions d'euros chez Radiology Solutions (moyenne des prévisions : -4 millions d'euros). KBCS révise à la baisse don objectif de cours, de 1,4 euro à 1,3 euro, avec une recommandation « Accumuler ».

- Adyen {{220514761, ADYEN NV, ADYEN}} : l’opérateur néerlandais de cette plateforme de paiements, qui propose des solutions de paiement intégrées aux entreprises, a fait le point sur ses objectifs financiers lors de son Investo Day : il prévoit un chiffre d'affaires en croissance annuelle d'environ 20 % après 2026 et une marge d'exploitation (EBITDA) supérieure à 55 % d'ici 2028. Le groupe entend maintenir un niveau d'investissement durable maximal de 5 % du chiffre d'affaires ; il actualisera ses prévisions de chiffre d'affaires chaque année en février. KBC Securities maintient son objectif de cours de 1 750 euros et sa recommandation « Accumuler ».

- Azelis {{351589652, AZELIS GROUP, AZE}} : le distributeur belge de produits de chimie de spécialité et d'ingrédients alimentaires confirme que son actionnaire majoritaire EQT a vendu 44 millions d'actions, réduisant sa participation de 27,9 % à environ 10 %. Sa participation a notamment été rachetée par JNE Partners, par First Pacific Advisors, par plusieurs fonds gérés par LP et par Temasek. La participation restante d'environ 10 % est soumise à une période de lock-up de 90 jours. Azelis souligne que cette transaction diversifie son actionnariat et renforce la position des investisseurs à long terme.

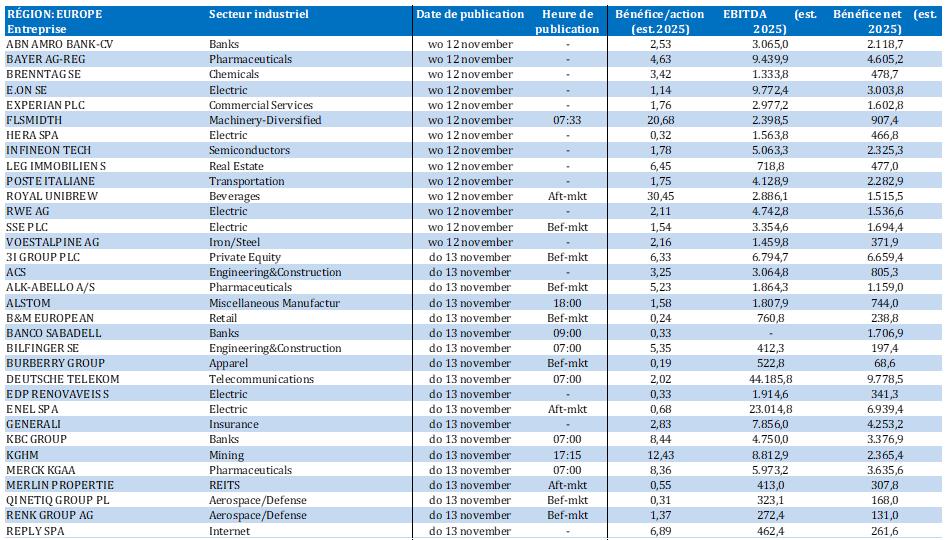

Europe

- LVMH {{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}} : le groupe de luxe français a pris une participation minoritaire dans La Joux-Perret, un fabricant suisse de mouvements horlogers. L'accord prévoit une coopération commerciale stratégique qui donnera à toutes les marques horlogères de LVMH un accès à l'expertise et à la capacité de production de La Joux-Perret. Avec cette initiative, LVMH renforce son positionnement dans le domaine des mouvements horlogers haut de gamme, en favorisant l'intégration de composants spécialisés dans son portefeuille. Les détails financiers de la transaction n'ont pas été divulgués.

- BASF {{37886885, BASF SE, BAS}} : le groupe chimique allemand veut préparer sa division Agriculture Solutions à une introduction en bourse à Francfort d'ici 2027. À cet effet, une nouvelle équipe de direction a été nommée, sous la houlette de Livio Tedeschi. Cette décision s'inscrit dans une stratégie visant à se séparer d’activités qui ne sont pas étroitement liées au cœur de métier du groupe, comme dans le cas avec la cession de 60 % de la division Coatings, pour 5,8 milliards d'euros (6,76 milliards de dollars). Le pôle agricole, active dans les semences et les pesticides, prendra la forme juridique d'une société européenne (Societas Europaea) et BASF vise à vendre une participation minoritaire. Pour l’instant, la division ECMS, actif dans la production de catalyseurs et dans le négoce de métaux, reste au sein du groupe.

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : le groupe pharmaceutique danois a réduit de 37 % le prix de son médicament amaigrissant Wegovy en Inde afin d’y gagner des parts de marché dans le secteur en pleine croissance des traitements contre l'obésité. La dose la plus élevée, 2,4 mg, coûte désormais 16 400 roupies (186,59 dollars) par mois, contre 24 389 roupies auparavant, tandis que la dose la plus faible passe à 10 850 roupies. Cette baisse de prix fait suite à la pression concurrentielle exercée par Eli Lilly avec son Mounjaro ; elle prélude en outre à l'arrivée prévue de génériques en 2026. Les deux sociétés étendent leur distribution par l'intermédiaire de partenaires locaux et réduisent également le prix qu’elles pratiquent aux États-Unis pour Medicare et Medicaid.

- Infineon {{154990, INFINEON TECHNOLOGIES AG, IFX}} : le fabricant allemand de microprocesseurs relève considérablement son objectif 2026 de chiffre d'affaires dans sa division présente dans l’alimentation électrique pour le secteur de l'IA, à environ 1,5 milliard d'euros, grâce à une demande forte pour les centres de données. Pour 2025, la société annonce un chiffre d'affaires de 14,7 milliards d'euros (17,14 milliards de dollars), légèrement supérieur à la moyenne des prévisions des analystes (14,6 milliards d'euros), malgré des effets de change défavorables. D’après le CEO, Jochen Hanebeck, le marché pourrait atteindre quelque 8 à 12 milliards d'euros d'ici la fin de la décennie. Infineon considère l'IA comme un moteur important de sa croissance future.

Recommandations

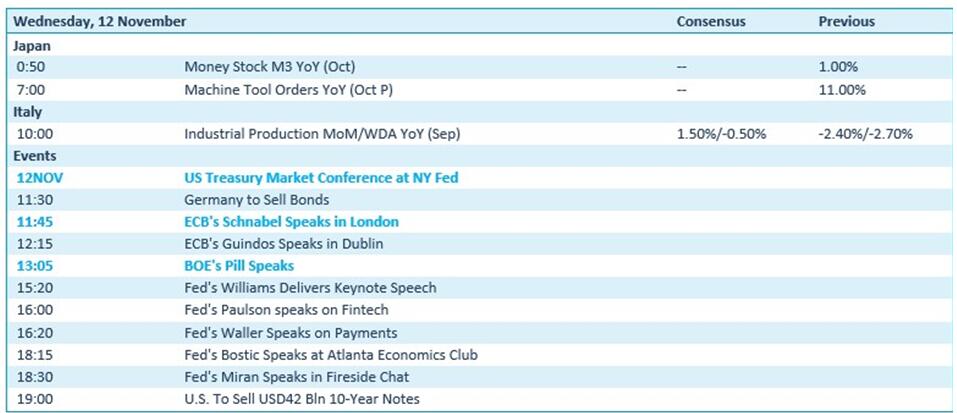

Calendrier macro-économique

- Le Japon publie une mise à jour de la masse monétaire (M3) et l'Italie fait de même pour la production industrielle de septembre.

- Côté réunions : on notera tout particulièrement la Treasury Market Conference de la Fed.

Calendrier des résultats