JPMORGAN CHASE & CO.

PFIZER INC.

ALPHABET INC.

BERKSHIRE HATHAWAY INC.

SCHOLAR ROCK HOLDING CORP

STUBHUB HOLDINGS INC

WALMART INC.

SAMSUNG ELECTRONICS CO. LTD.

ONWARD MEDICAL NV

ASML HOLDING NV

FAGRON NV

NOVO NORDISK A/S

L'ORÉAL SA

AIRBUS SE

L'humeur du marché

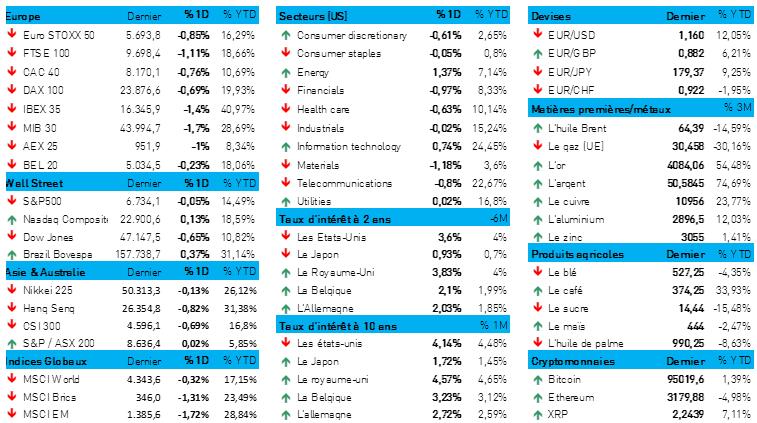

- Alors que les marchés d’actions européens (-1 %) restaient englués dans les effets de la correction des derniers jours, de l’existence potentielle d’une bulle de l'IA et de la crainte de voir la banque centrale américaine interrompre son audacieuse tendance à la baisse des taux, le sentiment s'est progressivement amélioré à Wall Street au fil de la journée. L’indice S&P 500 a défendu ses positions avec brio (-0,05 %), et le Nasdaq a même enregistré un gain de 0,13 %. Sera-t-il possible de présenter un rapport analogue vers la fin de cette semaine ? C’est loin d’être acquis : les marchés attendent notamment les résultats trimestriels de Nvidia ; Trump va devoir se dépêtrer des pressions liées à l'affaire Epstein et la Commission européenne publie ses prévisions économiques pour l'automne.

- Sur les marchés obligataires aussi, on a pu constater une certaine effervescence. Ainsi, le taux des obligations américaines à 10 ans a progressé à 4,15 %, même si les marchés continuent d’anticiper trois baisses de 25 points de base en 2025 et en 2026. En Allemagne aussi, le taux à 10 ans a de nouveau augmenté (+ 3 points de base à 2,71 %), et le taux à 2 ans, 2,03 %. Cela reste un niveau nettement inférieur à celui des États-Unis, mais nettement supérieur, pourtant, à celui de la mi-octobre.

- Il est assez surprenant de voir les taux augmenter à un moment où les marchés d’actions souffrent d'une certaine lassitude. Normalement, on s'attendrait à l'inverse, en raison d'une fuite vers la sécurité. Sur d’autres plans aussi, on constate quelques aberrations arithmétiques : ainsi, le cours de l'or a baissé d’un peu plus de 1 % à 4 030 dollars l'once, avant de remonter à 4 066 dollars, tandis que fléchissaient les cryptomonnaies. Le Bitcoin a baissé de 1,5 % à 95 166 dollars, après avoir d'abord atteint un seuil de 94 000 dollars. Autrement dit, il n'est pas vraiment question (pour l'instant ?) d'une « fuite vers la sécurité ». Seul le prix du pétrole est resté stable, autour de 63,87 dollars le baril.

- Revenons brièvement sur la journée de vendredi dernier. Si l'Euro Stoxx 600 a cédé 1 %, c’est sous l’effet des technologiques (-1,6 %), des producteurs de biens de consommation durables

(-1,3 %), des valeurs financières (-1,6 %) et des matières premières (-1,6 %). Ça fait un paquet de secteurs perdants - mais en réalité, c’est l'ensemble du marché boursier qui évoluait dans le rouge. Et les choses n'étaient guère différentes à Wall Street, même si les valeurs énergétiques (+1,4 %) et celles des technologies de l'information (+0,7 %) ont réussi à se maintenir. - Cette nuit, les marchés asiatiques sont également restés dans le rouge, car à l'exception des valeurs énergétiques (+1,4 %), aucun secteur n'a réussi à se maintenir à flot. Les secteurs de l'industrie (-1,5 %), de la finance (-2 %) et de la santé (-1,1 %) ont tous été malmenés, dans un contexte de tensions croissantes entre le Japon et la Chine et de faiblesse du PIB japonais. L’indice Nikkei a perdu 1,2 %, mais la Corée du Sud a progressé de 1,9 %, notamment grâce à Samsung Electronics (+3,5 %) qui, semble-t-il, parvient à augmenter le prix de ses cartes mémoire d'environ 60 % en raison d'une demande toujours élevée. À l’inverse, les bourses chinoises ont cédé environ 1 %, tout comme Hong Kong.

- Selon une estimation révisée, la progression de l'économie de la zone euro au troisième trimestre par rapport au trimestre précédent s’élève à 0,2 %, soit un niveau légèrement supérieur à celui du deuxième trimestre (0,1 %). L'Espagne reste le moteur de cette croissance (+0,6 %) grâce à la vigueur de la consommation et des investissements. Soutenue par une reprise des exportations, la France se situe en deuxième position (+0,5 %), devant les Pays-Bas, à +0,4 %.

- L'Allemagne stagne, en raison de la faiblesse de la demande étrangère, et l'Italie reste stable, en raison du ralentissement de l'industrie et de la stagnation du secteur des services. En base annuelle, le PIB a augmenté de 1,4 %, soit un peu plus que l'estimation (+1,3 %), mais moins que le taux de progression du deuxième trimestre (1,5 %). Les chiffres témoignent d'une certaine résilience malgré les tensions géopolitiques, ce qui limite pour l'instant la pression exercée sur la BCE pour qu'elle relance le cycle de baisse de son taux directeur.

- Au troisième trimestre, on notera la contraction économique – non négligeable – qui frappe le pays du soleil plus tellement levant – avec un recul du PIB (-2 %, pas moins) pour la première fois en six trimestres, en raison, bien sûr, des droits de douane imposés par les États-Unis. Les exportations des constructeurs automobiles ont fortement chuté, signe que la contraction du trimestre précédent est probablement temporaire, et non l’annonce du début d’une récession. Dans l'ensemble, on ne note pas la présence d’une dynamique sous-jacente forte, mais la tendance économique générale est telle qu'une reprise progressive au cours des deux prochaines années reste très probable.

Wall Street

- JPMorgan Chase {{274385, JPMORGAN CHASE & CO., JPM}} : la banque américaine a conclu des accords avec des agrégateurs de données tels que Plaid, Yodlee, Morningstar et Akoya afin de faire rémunérer l'accès aux données de ses clients par des applications tierces. Ces accords sont la résultante de négociations au cours desquelles JP Morgan a accepté de réduire sa rémunération et d’accorder des concessions aux fintechs sur les demandes de données, conformément aux règles d’« open banking » du CFPB (bureau de protection des consommateurs en matière financière), qui imposent le partage gratuit de données entre banques et fintechs. Les banques se montrent critiques à l’égard de ces règles en raison des risques qu'elles présentent pour la sécurité des données, mais les fintechs les ont saluées comme une avancée vers un échange de données plus sûr et plus durable.

- Pfizer {{279709, PFIZER INC., PFE}} : au troisième trimestre, l'investisseur activiste Starboard Value a vendu la totalité de sa participation de 8,5 millions d'actions dans ce laboratoire pharmaceutique américain, alors qu’il détenait encore une position de 15,4 millions d'actions fin 2024. Entré en scène en 2024, Starboard avait investi environ 1 milliard de dollars en vue de faire pression sur le conseil d'administration en raison de sa performance insuffisante. Le fonds a donc mis fin à sa campagne. La valorisation actuelle de Pfizer s’élève à 142 milliards de dollars, contre 162 milliards de dollars lorsque Starboard a annoncé sa participation.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : Google investit 40 milliards de dollars dans trois nouveaux centres de données au Texas afin d'étendre sa capacité dans le domaine de l'intelligence artificielle. L'investissement, qui s’étalera jusqu'en 2027, concerne plusieurs sites dans les comtés d'Armstrong et de Haskell, ainsi que l'extension des installations existantes à Midlothian et Dallas. Cet investissement – le plus important jamais réalisé par Google dans un seul et même État américain – s'inscrit dans une tendance plus large qui voit les entreprises technologiques dépenser des milliards dans des infrastructures d'intelligence artificielle.

- Berkshire Hathaway {{255747, BERKSHIRE HATHAWAY INC., BRK.B}} : le conglomérat américain vient de révéler une participation de 4,3 milliards de dollars dans Alphabet et une diminution de sa position dans Apple à 238,2 millions d'actions, contre 280 millions au trimestre précédent. Avec une valeur de 60,7 milliards de dollars, Apple reste la plus importante des participations dans le portefeuille d'actions de 283,2 milliards de dollars de Berkshire. Alphabet occupe désormais la dixième place. Berkshire a vendu au total des actions représentant 12,5 milliards de dollars et en a racheté pour 6,4 milliards. La trésorerie de la holding atteint désormais un niveau record de 381,7 milliards de dollars.

- Scholar Rock {{218097495, SCHOLAR ROCK HOLDING CORP, SRRK}} : l’action de cette biotech de Cambridge (Massachusetts) a bondi après l’annonce, mercredi, d’une « réunion constructive et collaborative de type A » avec la FDA (réunion en présentiel destinée à résoudre des objections de la FDA) concernant sa demande de licence biologique pour apitegromab, un traitement contre l'amyotrophie spinale. Les responsables du site Catalent Indiana de Novo Nordisk participaient à cette réunion ; ils ont fait savoir que leur installation serait prête pour une nouvelle inspection d'ici fin 2025.

- StubHub {{524734390, STUBHUB HOLDINGS INC, STUB}} : cet opérateur de billetterie a chuté de 19 % après l’annonce, pour le troisième trimestre, d’une perte nette de 1,33 milliard de dollars, soit 4,27 dollars par action – à comparer à une perte nette de 45,9 millions de dollars, soit 0,15 dollar par action, à la même période l'année dernière. StubHub impute cette perte à une charge exceptionnelle liée à des rémunérations en actions versées à l’occasion de son introduction en bourse. Le CEO, Eric Baker, a déclaré lors d'une visioconférence que la société ne comptait pas présenter de prévisions pour le trimestre en cours.

- Walmart {{291252, WALMART INC., WMT}} : la chaîne américaine de grande distribution annonce que son PDG Doug McMillon prendra sa retraite au début de l'année prochaine, après plus de dix ans à la tête de l'entreprise, qu'il a transformée en un acteur axé sur la technologie. Il sera remplacé par John Furner, actif chez Walmart depuis trente ans et actuellement CEO de la division États-Unis. Le départ de Doug McMillon, considéré comme l'un des PDG les plus brillants depuis le fondateur Sam Walton, intervient plus tôt que prévu et suscite une certaine inquiétude chez les actionnaires.

Asie

- Samsung Electronics {{1952395, SAMSUNG ELECTRONICS CO. LTD., SMSN}} : le fabricant sud-coréen de microprocesseurs va construire une nouvelle ligne de production de puces mémoires à Pyeongtaek afin de répondre à la demande croissante liée à l'essor mondial de l'IA. Ce projet s'inscrit dans le cadre d'une stratégie d'investissement national de 450 000 milliards de wons (environ 310,79 milliards de dollars) étalée sur cinq ans. Cette unité, qui fait partie du plus grand complexe de fabrication de microprocesseurs au monde, entamera la production de masse en 2028 et se concentrera sur les microprocesseurs destinés aux serveurs traditionnels et IA. Samsung a récemment appliqué pour certaines puces mémoires des majorations de prix pouvant atteindre jusqu'à 60 %. L'entreprise souligne que cette expansion est nécessaire pour anticiper à long terme la demande croissante de semi-conducteurs mémoires et pour garantir en temps opportun sa capacité de production.

Benelux

- Onward Medical {{355485591, ONWARD MEDICAL NV, ONWD}} : la société a obtenu l'autorisation 510 (k) élargissant l’indication de son dispositif médical ARC-EX pour une utilisation à domicile par les patients atteints de lésions médullaires, en plus de son application clinique antérieure. Cette approbation ouvre le marché aux patients individuels et pourrait accélérer la croissance commerciale, avec des ventes prévues de 150 appareils pour l'exercice 2025 et un chiffre d'affaires de 20 millions d'euros pour l'exercice 2026. Aucune incidence sur la recommandation « Acheter » ni sur l'objectif de cours de 9,3 euros.

- ASML {{63480, ASML HOLDING NV, ASML}} : la société ne prévoit pas d'impact à court terme des tensions entre les Pays-Bas et la Chine concernant l'acquisition de Nexperia. Selon le CEO, Christophe Fouquet, le pire de la crise semble relever du passé, malgré certaines perturbations dans l'approvisionnement en microprocesseurs pour le marché automobile. Il souligne l'importance du dialogue avant toute escalade, regrettant que cela n’ait pas été le cas jusqu'à présent. Une délégation néerlandaise se rendra en Chine la semaine prochaine pour poursuivre les discussions.

- Fagron {{19594402, FAGRON NV, FAGR}} : le spécialiste belge des préparations magistrales a clôturé son programme de rachat d'actions ; il a racheté quelque 200 000 actions à un prix moyen de 20,6805 euros, soit un montant total supérieur à 4,1 millions d'euros. Entre le 10 et le 14 novembre, la société a acheté 44 000 actions supplémentaires à un prix unitaire moyen de 20,7208 euros, pour un total de 911 717 euros. Les actions ainsi rachetées servent à couvrir les obligations découlant du régime de rémunération variable à long terme de l’entreprise. Fagron clôt ainsi définitivement le programme annoncé.

Europe

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : le fabricant pharmaceutique danois nomme Lars Rebien Sorensen au poste de président à la suite d'un remaniement radical, au sein du conseil d'administration, qui renforce considérablement le pouvoir de la Fondation Novo Nordisk. Lars Sorensen, ancien CEO et désormais également président de la Fondation, occupera donc une double fonction, qui suscite chez les actionnaires minoritaires quelques inquiétudes en matière de gouvernance. Lars Sorensen envisage de démissionner d'ici deux à trois ans et de renforcer le conseil d'administration en y faisant nommer des membres disposant d’une expérience récente dans le domaine pharmaceutique et des médicaments en vente libre, à un moment où l'entreprise passe à un modèle de vente directe aux consommateurs. Ce remaniement fait suite au départ d'administrateurs indépendants, à un moment où l'entreprise est confrontée à des défis liés à la baisse des ventes de Wegovy, à une concurrence croissante et à des réductions de coûts à l'échelle mondiale.

- L'Oréal {{195714, L'ORÉAL SA, OR}} : le géant français du monde des cosmétiques a pris une participation minoritaire dans la marque chinoise de soins dermatologiques Lan, réalisant ainsi son deuxième investissement en Chine en quelques mois. L'entreprise considère la Chine comme un élément essentiel de sa stratégie mondiale et souhaite collaborer avec des marques locales afin de répondre à la demande de consommateurs exigeants. Auparavant, L'Oréal avait déjà acquis pour 442 millions de yuans (53 millions d'euros) une participation de 6,67 % dans Chando, une marque très présente sur le segment grand public. Ces investissements devraient aider L'Oréal à regagner des parts de marché dans un marché chinois difficile où les acteurs locaux connaissent une croissance rapide.

- Airbus {{1549220, AIRBUS SE, AIR}} : à l’occasion du salon aéronautique de Dubaï, le constructeur aéronautique européen est sur le point de remporter auprès de la compagnie Flydubai une commande d'environ 100 appareils A321neo, ce qui serait pour l’avionneur une première percée chez cette compagnie qui, jusqu'à présent, achetait exclusivement du matériel Boeing. Boeing poursuit ses négociations pour une commande plus modeste de plusieurs dizaines de 737 MAX, mais Airbus semble sur le point de remporter la majeure partie du contrat. La répartition finale ne sera connue qu'à l'issue des négociations, à un moment où flydubai se prépare à passer la plus importante commande de son histoire. Un accord renforcerait encore la position d'Airbus dans le segment des avions à fuselage étroit et augmenterait l'avance de l'Europe sur Boeing.

Recommandations

Calendrier macro-économique

- États-Unis : Empire Manufacturing Index (novembre) -> shutdown

- Canada : inflation (IPC, octobre)

- Japon : PIB (3e trimestre, prévision : -2,4 %)

- Royaume-Uni : prix de l'immobilier (novembre)

- Pologne : inflation (IPC, octobre, prévision : +3 %)

- UE : prévisions économiques (édition d'automne)

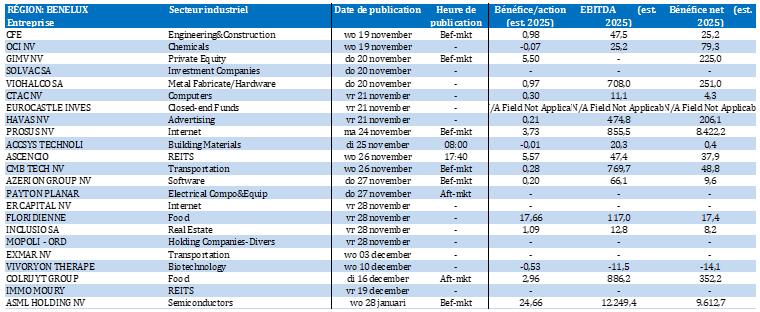

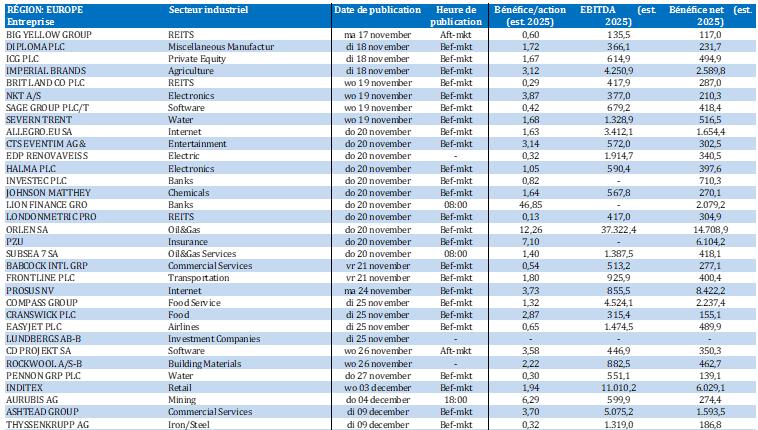

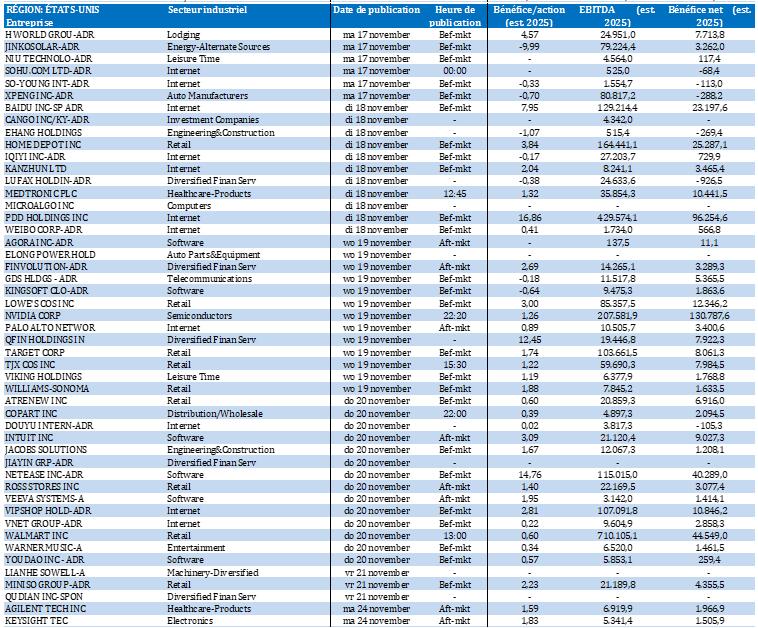

Calendrier des résultats