TESLA INC.

WARNER BROS. DISCOVERY INC.

MICROSOFT CORP.

META PLATFORMS INC.

SAMSUNG ELECTRONICS CO. LTD.

HYLORIS PHARMACEUTICALS SA

ANHEUSER-BUSCH INBEV SA/NV

KINEPOLIS GROUP NV

BEKAERT SA

CIE D'ENTREPRISES CFE SA

WERELDHAVE BELGIUM SCA

KERING SA

AIRBUS SE

DEUTSCHE BANK AG

L'humeur du marché

- Clairement, nous avions perdu l’habitude de devoir faire face simultanément à la houle en mer, à une forte bise hivernale sur terre et à une désagréable toux automnale. Le retour apparent de la volatilité est inconfortable - et probablement injustifié. Notre premier réflexe est de réenclencher le côté rationnel de notre cerveau, à la recherche d'une explication tout aussi rationnelle. Pourquoi mes actions baissent-elles ? Est-il trop tard pour vendre ? Pourquoi le marché ne comprend-il pas que rester calme est également une option ? Nous présenterons un peu plus loin une exégèse plus approfondie, davantage « cerveau droit », afin de préciser le contexte.

- Non, à ce moment précis, et sur la base des variables actuelles, il n'ya aucune raison de paniquer, même si certains éléments incitent à laisser échapper un peu de vapeur sur certaines actions et certaines classes d'actifs. La peur du vide ne doit pas être absolue. Il est toutefois vrai que cette baisse des marchés d’actions (la plus sévère depuis plusieurs mois, tant aux États-Unis qu'en Europe) est préoccupante. Et nos nerfs vont être encore mis à rude épreuve au cours des prochaines semaines, compte tenu, entre autres, de l’attente des résultats trimestriels de Nvidia, de l'évolution des anticipations de baisse des taux d'intérêt américains, mais aussi (et c’est lié), de la qualité des données macroéconomiques.

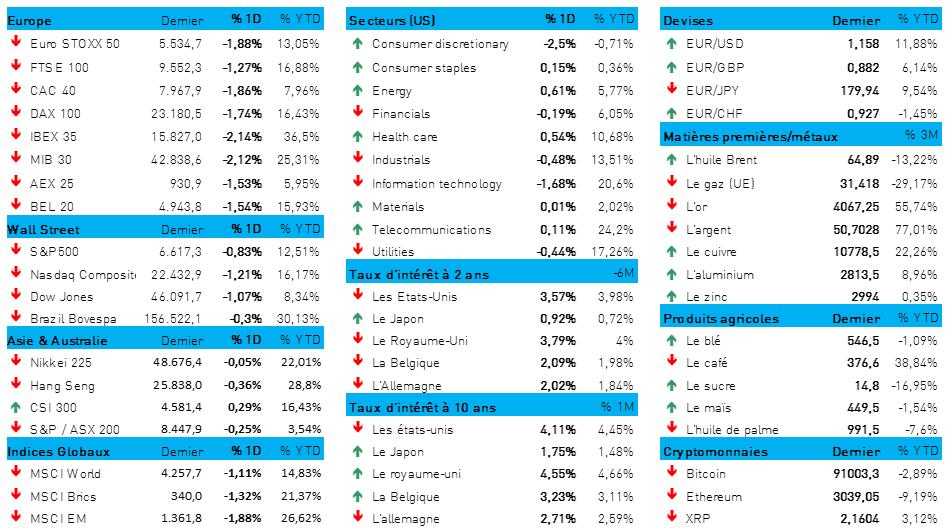

- Cela étant dit, les marchés boursiers, tant en Occident qu’en Orient, marquent une nouvelle journée de pertes. Lundi, le S&P 500 affichait à la clôturé – et pour la première fois depuis le 30 avril 2025 – un cours inférieur à sa moyenne mobile sur 50 jours. C’est un indicateur de tendance intermédiaire important. L’indice a encore perdu 0,8 % hier ; l'indice a donc reculé de 6 % par comparaison aux sommets atteints en octobre, mais il reste toujours supérieur de 12,5 % au cours de clôture de fin 2024. Quant à l’indice Nasdaq des valeurs technologiques, il a perdu hier 1,2 % de sa valeur, mais le gain par rapport à 2024 représente toujours 16,2 %.

- Le recul observé en Europe s’avère cependant plus marqué : l'Euro Stoxx 600 a perdu 1,7 %, le CAC40, 1,9 % et notre BEL20, 1,5 %. En Asie, les choses sont quelque peu différentes : cette nuit, la Chine a progressé de 0,4 %, contrairement à la légère baisse subie à Hong Kong (-0,4 %), en Corée du Sud (-0,8 %) et à Taïwan (-0,6 %). Résilience également au Japon (+0,2 %), même si le fil rouge de la journée boursière asiatique pouvait se résumer comme suit « actualité peu fournie, prises de bénéfices nombreuses et spéculations en tous sens sur les résultats de Nvidia ».

- Néanmoins, la perte relevée hier en Europe est assez frappante, car on aurait pu raisonnablement s'attendre à voir les prises de bénéfices principalement cantonnées chez les « entreprises technologiques les plus chères » (même si celles-ci ne sont pas tellement chères si l'on considère le total des valorisations). Quoi qu'il en soit, on notera que sous l’angle sectoriel, le tableau des cours est dans le rouge partout, et affiche des pertes supérieures ou égales à 2 % pour les secteurs suivants : matières premières, valeurs industrielles, produits de grande consommation et financières. Aux États-Unis, une moitié seulement des secteurs affiche un recul, et en Asie, les gagnants sont même plus nombreux que les perdants. Peut-être l'explication de ce phénomène réside-t-elle dans la liquidité des actions sous-jacentes, un domaine dans lequel l'Europe se montre traditionnellement moins performante.

- Venons-en aux marchés obligataires et monétaires, qui se sont montrés remarquablement calmes. Ainsi, le dollar ne s'est renforcé que légèrement (1 € = 1,1583 $) – or ce mouvement aurait été plus prononcé dans le cas d’une fuite manifeste vers des valeurs refuges. Même commentaire pour le cours de l'or, qui reste stable autour de 4 084 dollars l'once depuis quelques jours et semaines. Les taux n'ont guère bougé non plus : la hausse de la semaine dernière était entièrement due à la révision des prévisions relatives au nombre de baisses de taux attendues aux États-Unis. Cela explique pourquoi plusieurs dirigeants de la Fed, ainsi que son président, Jerome Powell, ont manifesté (à juste titre) leurs réticences quant à « l'apparente inévitabilité d'une baisse de taux ».

Wall Street

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur de véhicules électriques a obtenu l’autorisation d’exploiter en Arizona un service de transport à la demande (« ride-hailing »). Il s’agit d’une étape vers la réalisation de son projet de service de robot-taxi entièrement autonome. L'entreprise propose déjà des services de robot-taxi à Austin (Texas) et de transport à la demande dans la région de la baie de San Francisco (Californie), où le service prévoit encore, pour l'instant, la présence de chauffeurs humains. Cette nouvelle licence permet à Tesla d'exploiter un service de type Uber payant, mais pas d'utiliser des véhicules sans conducteur. Le CEO, Elon Musk, veut déployer des robotaxis dans huit à dix zones métropolitaines d'ici la fin de l'année.

- Warner Bros Discovery {{12567582, WARNER BROS. DISCOVERY INC., WBD}} : ce groupe de médias connu pour ses chaînes HBO, CNN et Warner Bros Studios, a reçu de Paramount Skydance une offre de 23,5 dollars par action. Le conseil d'administration souhaite cependant une augmentation de l’offre à environ 30 dollars par action. À ce prix de 30 dollars, la valorisation passerait à 74,34 milliards de dollars, au lieu de 58,23 milliards de dollars dans la proposition actuelle. Paramount étudie également un appui auprès d'investisseurs du Moyen-Orient, alors que d'autres opérateurs (Comcast, Netflix…) manifestent également leur intérêt. De son côté, Warner Bros Discovery examine diverses options stratégiques, et notamment une scission ou la vente de certaines divisions.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : ce groupe technologique investit aux côtés de Nvidia dans Anthropic, cette start-up spécialisée dans l'IA connue pour ses modèles dénommés Claude. La contribution de Microsoft s’élèvera à 5 milliards de dollars et celle de Nvidia, à 10 milliards de dollars. De son côté, Anthropic s'engage à acheter à Microsoft des services cloud pour un montant total de 30 milliards de dollars. Avec cette collaboration, Microsoft entend réduire sa dépendance vis-à-vis d'OpenAI ; c’est aussi pour Anthropic l’occasion de renforcer son positionnement en tant qu'opérateur majeur sur le marché de l'IA, caractérisé par une valorisation de 183 milliards de dollars et une forte croissance auprès des clients professionnels. Nvidia et Microsoft entendent également collaborer sur divers types de microprocesseurs et de modèles. De son côté, Anthropic mise sur une puissance de calcul de 1 gigawatt avec le matériel Nvidia.

- Meta Platforms {{63750376, META PLATFORMS INC., META}} exploite plusieurs plateformes de réseaux sociaux (Facebook, Instagram et WhatsApp…). Un juge a rejeté la requête de la Federal Trade Commission (FTC) visant à contraindre Meta à se séparer d'Instagram et de WhatsApp. Pour l’autorité de régulation, cette décision est un revers important infligé à son dossier antitrust. Le juge a estimé que la concurrence de TikTok et de YouTube, entre autres, prouve à suffisance que Meta ne dispose pas d’un monopole. L'action a clôturé à 599,95 dollars après l'annonce de cette nouvelle. De son côté, la FTC étudie ses options.

Asie

- Samsung {{1952395, SAMSUNG ELECTRONICS CO. LTD., SMSN}} : une plainte déposée par Whirlpool auprès de l’International Trade Commission (ITC), accuse Samsung d’avoir, en collaboration avec LG, Midea et Haier, violé cinq brevets relatifs à des « produits combinés micro-ondes/hotte extra-plats ». Whirlpool, qui affirme être l’auteur de cette technologie, estime en outre avoir été, jusqu'à récemment, le seul fournisseur de ces produits aux États-Unis. Outre la procédure devant l'ITC, Whirlpool a également intenté des poursuites judiciaires en dommages et intérêts au Texas et dans le New Jersey. Pour l'instant, Samsung n'a pas répondu aux demandes de commentaires.

Benelux

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : la société annonce un changement dans sa structure de gouvernance : Stijn Van Rompay assume désormais pleinement le rôle de CEO. Depuis juillet 2024, il était co-CEO de l’entreprise avec Thomas Jacobsen, dans le cadre d'un audit judiciaire consécutif aux observations émises par la FSMA à propos de la comptabilité de l’entreprise. Le conseil d'administration confirme cette décision de centraliser la direction. KBCS maintient sa recommandation « Conserver » et son objectif de cours de 6 euros.

- AB InBev {{172539598, ANHEUSER-BUSCH INBEV SA/NV, ABI}} : selon divers médias américains, le groupe brassicole serait intéressé par l'acquisition du producteur de punch BeatBox, pour environ 700 millions de dollars. Cette transaction relativement modeste élargirait encore le portefeuille Beyond Beer et n'aura pas d'impact significatif sur les résultats du groupe. AB InBev conserve sa position de leader sur divers marchés, avec des parts marchés importantes, soutenue par la numérisation et par une tendance vers les produits « premium », qui génèrent des flux de trésorerie disponible sains. Aucun impact sur la recommandation « Acheter » de KBCS ni sur l'objectif de cours de 65 euros.

- Kinepolis {{94672, KINEPOLIS GROUP NV, KIN}} : l’exploitant belge de salles de cinéma annonce une émission obligataire de 100) 150 millions d’euros, d'une durée de cinq ans, à un taux de 5 % par an, à échéance du 3 décembre 2030. Le produit de l’opération servira au financement des activités générales et de l'expansion du groupe, et non à financer l'acquisition d'Emagine Entertainment. Avec l’acquisition de cette chaîne américaine, Kinepolis ajoute à son portefeuille 14 cinémas avec 177 écrans et 18 000 sièges, pour un montant de 105 millions de dollars (91 millions d'euros) éventuellement majoré d’un earn-out de 15 millions de dollars (13 millions d'euros). La finalisation de cette acquisition est prévue pour la fin de l'année. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 48 euros.

- Bekaert {{29366, BEKAERT SA, BEKB}} : la société signe un accord avec le groupe Emsteel, principal producteur d'acier des Émirats Arabes Unis, en vue de développer des produits et des solutions durables à partir d'acier produit localement. Ce partenariat comprend une coopération technique, des intentions d'achat et des investissements conjoints dans des activités en aval, notamment la production de solutions de béton fibré Dramix®. Les deux entreprises souhaitent promouvoir les avantages des matériaux de construction durables sur les marchés du Gulf Cooperation Council et renforcer leurs stratégies d'innovation et de croissance. Cette coopération souligne leur intérêt commun pour la création de valeur et la réduction des émissions de CO₂.

- CFE {{29208, CIE D'ENTREPRISES CFE SA, CFEB}} : sur les neuf premiers mois de 2025, l'entreprise a réalisé un chiffre d'affaires de 768,7 millions d'euros, en recul de 11,3 % par rapport à l'an dernier. Le carnet de commandes consolidé reste stable à 1 650 millions d'euros, avec une augmentation de 25 % dans le pôle Multitechnics et une baisse de 5 % dans le pôle Construction & Renovation. La société confirme sa prévision de baisse du chiffre d'affaires annuel, pour un bénéfice net proche du niveau de 2024. Compte tenu de la solidité du carnet de commandes et d’un niveau d'endettement net historiquement bas, KBCS maintient sa recommandation « Acheter » et l'objectif de cours de 15 euros.

- Wereldhave Belgium {{29319, WERELDHAVE BELGIUM SCA, WEHB}} : après avoir obtenu l'accord pour l'acquisition du centre commercial Ville2 à Charleroi, le groupe immobilier annonce une augmentation de capital pouvant atteindre 82,1 millions d'euros afin de financer au moins partiellement cette transaction. L’opération s’effectuera moyennant paiement d’un prix d'émission de 39,50 euros par action nouvelle, soit une décote de 24,04 % par rapport au cours de clôture du 18 novembre 2025 (52,00 euros), selon un ratio de 9 droits pour 2 actions nouvelles. Les actionnaires de référence Wereldhave N.V. et Wereldhave International N.V. participent au prorata de leur participation. Les droits non exercés seront vendus le 3 décembre dans le cadre d'un placement privé. BNP Paribas Fortis et KBC Securities interviennent à cette opération en qualité de joint global coordinators and underwriters.

Europe

- Kering {{81950142, KERING SA, KER}} : le groupe de luxe français souhaite renouer avec la croissance en réduisant sa dépendance vis-à-vis de sa marque phare, Gucci, qui est actuellement en difficulté. Le CEO Luca de Meo vient de présenter un plan visant à réduire davantage le nombre de magasins, à revoir les stratégies de prix et à exploiter les synergies, tout en misant sur des marques telles que Saint-Laurent, Bottega Veneta et Balenciaga. Le groupe a récemment vendu son pôle Beauté dans le cadre d'un accord de 4,7 milliards d'euros avec L'Oréal. L’objectif : réduire sa dette et se concentrer sur la mode. Luca De Meo vise une trajectoire de croissance pour toutes ses marques dans les 18 mois et une performance financière optimale dans les trois ans. Une présentation officielle de la stratégie est prévue au printemps.

- Airbus {{1549220, AIRBUS SE, AIR}} : l’avionneur européen remporte auprès de la compagnie flydubai une commande provisoire de 150 appareils A321neo, d'une valeur de 24 milliards de dollars, supplantant Boeing en tant que fournisseur exclusif. L'accord, annoncé au salon aéronautique de Dubaï, comprend également une option portant sur 100 appareils supplémentaires afin de répondre à la demande croissante dans la région. Jusqu'à présent fidèle à Boeing, Flydubai diversifie ainsi sa flotte alors que Boeing continue de négocier une commande plus modeste. Le succès d'Airbus intervient peu après une commande importante passée auprès de Boeing par la compagnie Emirates, commande qui attise encore la concurrence entre les deux avionneurs.

- Iliad : le bénéfice net du groupe français de télécommunications progresse de 5,6 % sur les neuf premiers mois de l'année, grâce à de solides résultats en France et en Pologne. De janvier à septembre, l'EBITDA, indicateur clé de la rentabilité opérationnelle, s'élève à trois milliards d'euros (3,5 milliards de dollars), ce qui souligne la résilience d'Iliad sur un marché européen des télécommunications particulièrement concurrentiel. La société continue de miser sur l'expansion et l'efficacité pour renforcer encore sa position.

- Deutsche Bank {{142991, DEUTSCHE BANK AG, DBK}} : la banque allemande refinance à hauteur d’environ 150 millions de dollars un crédit (d’un montant initial de 350 millions de dollars) accordé par Mizuho Bank à Ritesh Agarwal, fondateur du groupe Oyo Hotels, pour aider ce dernier à financer l'achat d'actions Oyo. Le solde de ce crédit a été remboursé par RA Hospitality Holdings, le véhicule d'investissement de Ritesh Agarwal. Ce refinancement réduit la pression que subissait ce dernier et ouvre donc la voie au projet d'introduction en bourse de Prism, société mère du groupe Oyo. Cette introduction en bourse, prévue pour l'an prochain, pourrait atteindre une valorisation de 7 à 8 milliards de dollars. Prism collabore avec plusieurs banques pour préparer l'introduction en bourse. De son côté, Oyo mise sur l'IA et maintient un EBITDA positif.

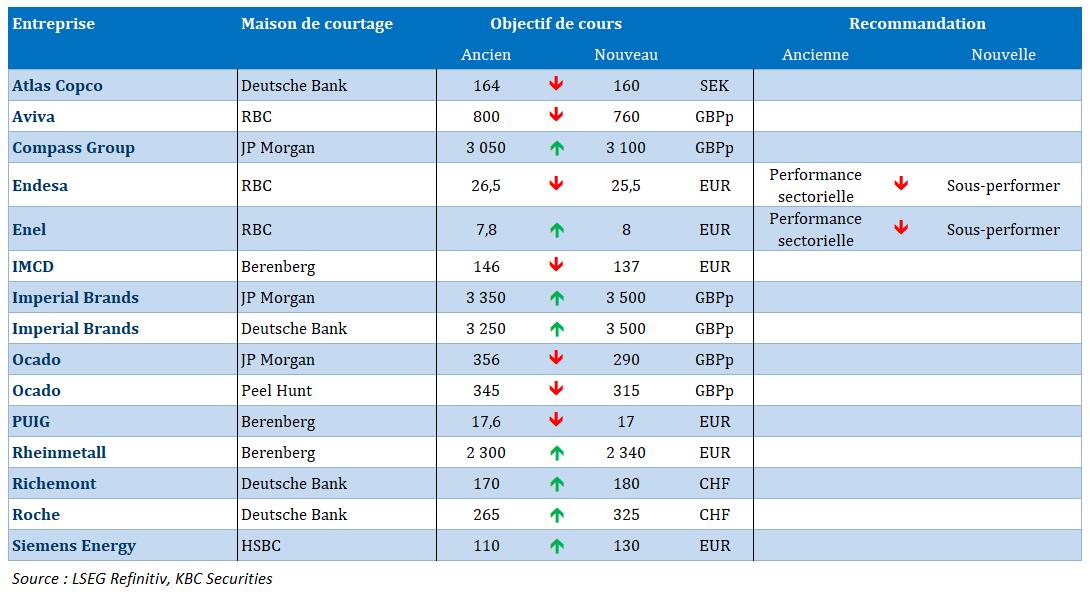

Recommandations

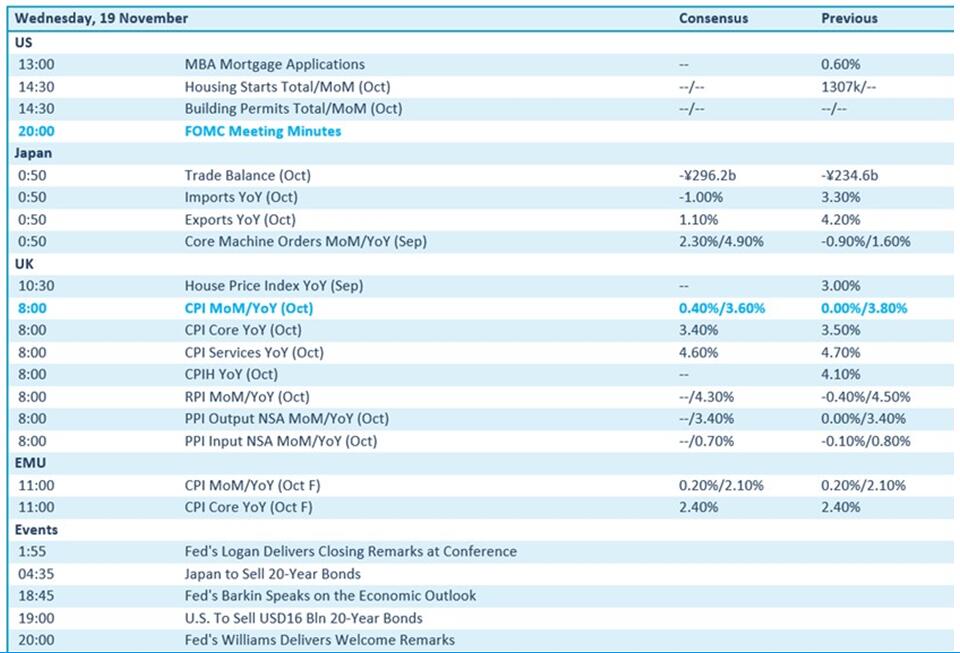

Calendrier macro-économique

- États-Unis : procès-verbal du comité monétaire de la Fed, prêts hypothécaires MBA et nombre de logements neufs (octobre), permis de construire (octobre), placement de 16 milliards de dollars d'obligations (20 ans)

- Japon : balance commerciale (importations/exportations)

- Royaume-Uni : prix des logements (septembre), inflation (IPC, octobre)

- UEM : inflation (sous-jacente) (octobre)

- Discours : Lorie Logan (Fed)

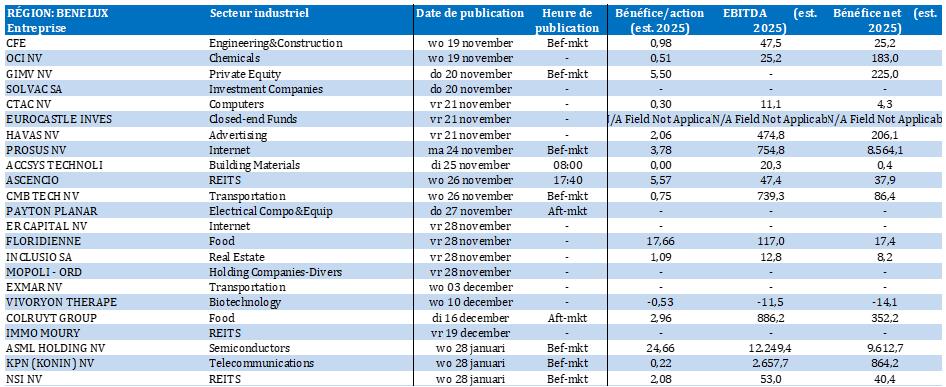

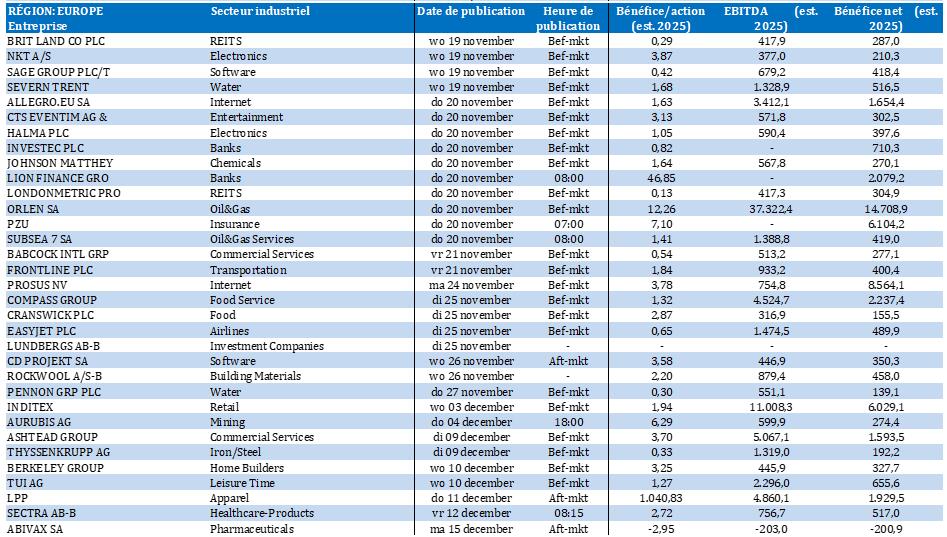

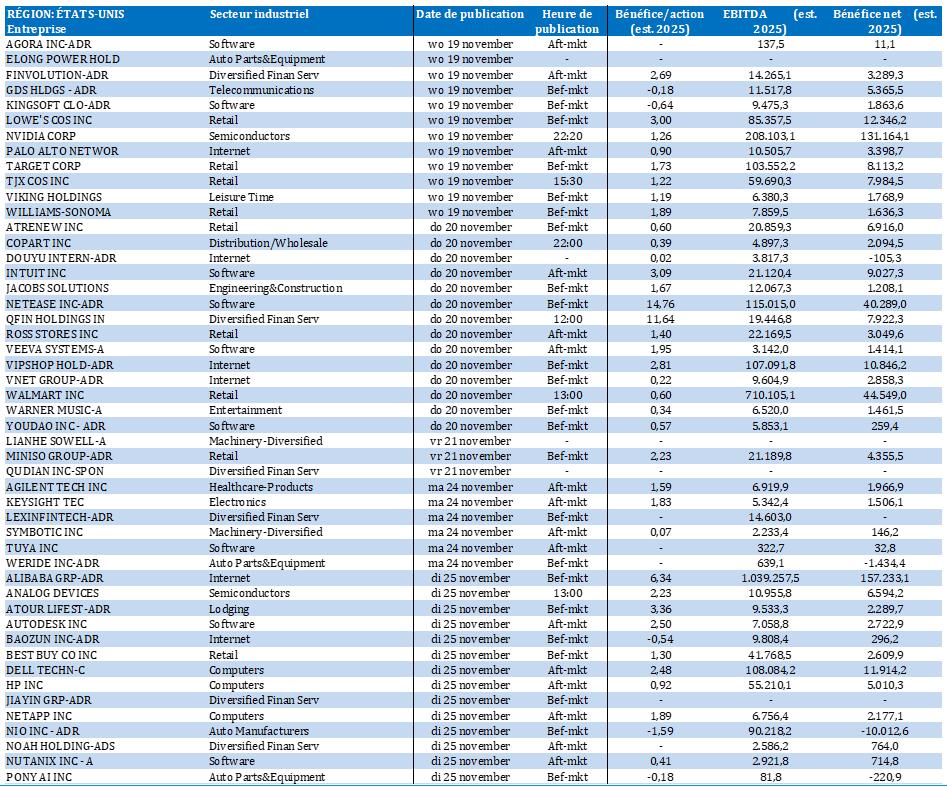

Calendrier des résultats