TESLA INC.

ALPHABET INC.

NVIDIA CORP.

ELI LILLY & CO.

BHP GROUP LTD.

EVS BROADCAST EQUIPMENT SA

INVENTIVA SA

EXMAR NV

MONTEA NV

SEQUANA MEDICAL NV

FAGRON NV

KINEPOLIS GROUP NV

JULIUS BAER GRUPPE AG

BAYER AG

UNILEVER PLC

L'humeur du marché

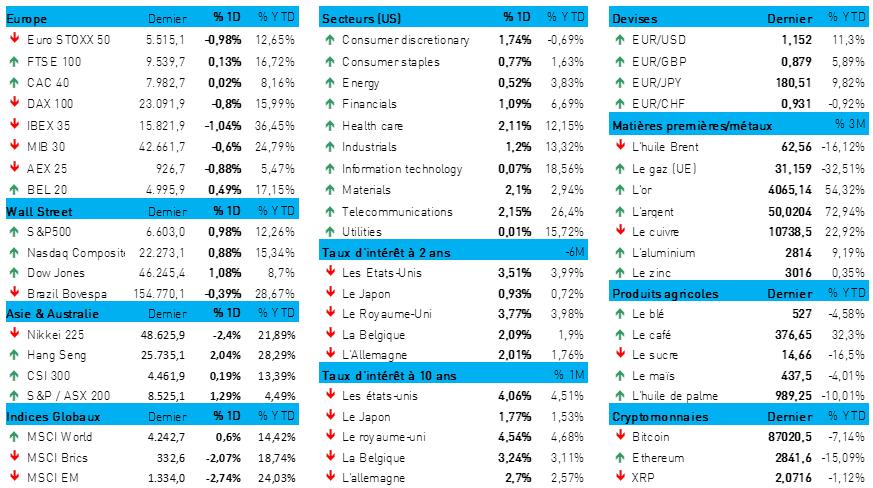

- Wall Street a terminé la semaine sur une note positive (+1 %) — en l’occurrence, les investisseurs américains en ont remontré aux Européens, plus sceptiques. En effet, vendredi, l'Euro Stoxx 600 reculait de 0,3 % à la clôture, même si le BEL 20 gagnait 0,49 %, à 4995,94 points (allons-nous de nouveau franchir aujourd'hui la barre des 5 000 points ?) et le CAC40, de 0,02 %. Cette nuit, l'Asie suit la tendance de Wall Street (à savoir +1 % à la clôture), mais avec des gains modestes. Seule Hong Kong (+2 %) affiche une forte progression ; par ailleurs, Taïwan (+0,3 %), le Vietnam (+0,8 %) et l'Inde (+0,1 %) font mieux que la Corée du Sud (-0,2 %). Le Japon est resté fermé à l’occasion de la fête du Travail.

- Au cœur des échanges, on observe un certain retour au calme. À propos de l'IA, d’abord : peut-être y a-t-il finalement de la valeur dans l'IA, auquel cas les valorisations actuelles ne seraient finalement pas si exubérantes ? À propos de l’évolution des taux d'intérêt ensuite : à en croire John C. Williams, membre du conseil des gouverneurs de la Fed, une baisse du taux directeur aux États-Unis serait finalement justifiée – même si les dirigeants de l’institution, toujours « avides de données », ne savent plus vraiment quoi penser). À cela s'ajoute l’actualité géopolitique : les États-Unis et l'Ukraine sont en pourparlers pour élaborer un plan appelant à la fin du conflit avec la Russie, après un consensus visant à modifier une proposition antérieure trop favorable à Moscou (mais n'est-ce pas le cas de tous les plans qui seront présentés ?).

- Sur les marchés obligataires, on note toute absence de panique depuis plusieurs semaines, et cela n'a pas changé vendredi. Aux États-Unis et en Allemagne, le taux à 10 ans s'établit à 4,06 % et 2,69 %, respectivement, soit un recul de 3 et 2 points de base par rapport à jeudi. Le dollar continue de jouer son rôle de valeur refuge. Le billet vert s'échange à 1,1516 dollar pour un euro, soit un niveau qui reste inférieur de 11,2 % au niveau atteint début 2025. Sur le marché des changes, le yen a toutefois de nouveau été au centre de toutes les attentions, car il a encore baissé (-0,1 %, 1 $ = 156,63 JPY) à son plus bas niveau en 10 mois.

- Tout cela n’a pas suffi pour sortir les cryptomonnaies du marasme dans lequel elles se sont récemment enlisées : le bitcoin s'échangeant toujours à 87 186 dollars, et l'ethereum, à 2 831 dollars. L'or physique se maintient toutefois à 4 067 dollars l'once. Par ailleurs, les pressions continuent de peser sur les prix pétroliers en raison des pourparlers de paix dans la guerre contre l'Ukraine. Le baril de Brent s'échange désormais à 62,3 dollars.

- Entre-temps, le prix du gaz européen est retombé à 30 euros/MWh, soit son plus bas niveau depuis mai 2024. Cette baisse s’explique par les retours relatifs aux pourparlers de paix entre l'Ukraine, les États-Unis et la Russie, qui laisse espérer un assouplissement des sanctions et une augmentation des volumes de ressources énergétiques russes sur le marché. En outre, les prévisions météorologiques clémentes pour fin novembre et début décembre tempèrent la demande, même si les niveaux des stocks sont tombés sous le seuil des 81 % pendant la vague de froid actuelle, contre environ 90 % il y a un an.

- Pour conclure sur une note positive, voici un indicateur publié vendredi. L'indice PMI européen mesurant la confiance dans l’économie affichait 52,4 points à la clôture pour le mois de novembre. Quoique légèrement inférieur à celui d'octobre (52,5 points), ce chiffre est conforme aux attentes. Nous en déduisons une croissance solide de l'activité des entreprises, tirée par une forte expansion dans le secteur des services et une expansion marginale dans celui de l'industrie. Les volumes de nouvelles commandes ont faibli, en raison de la baisse de la demande à l'exportation, l'emploi est resté stable et les carnets de commandes ont continué à diminuer. Plus préoccupant, le coût des approvisionnements a connu sa plus forte hausse depuis mars, tandis que les prix de vente ont atteint leur plus bas niveau depuis plus d'un an. Ce facteur pourrait continuer à peser sur les marges futures, même si actuellement, ces marges se situent aujourd'hui à un niveau record. Il y a donc une certaine… marge de manœuvre.

Wall Street

- Tesla {{37295290, TESLA INC., TSLA}} : selon Elon Musk, CEO, le constructeur de véhicules électriques veut produire en masse, chaque année, un nouveau modèle de puce IA. Depuis plusieurs années, Tesla dispose de sa propre équipe, qui a conçu et mis en œuvre des millions de puces IA installées dans ses voitures et dans ses centres de données ; la version actuellement en service est l’AI4 ; la nouvelle version, l'AI5, est presque prête et l'AI6 en préparation. Musk prévoit de produire à terme plus de microprocesseurs que tous les autres fabricants de puces IA réunis. Cette stratégie souligne l'ambition de Tesla de continuer à renforcer son avance technologique dans les domaines des systèmes autonomes et de l'infrastructure IA.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : Google, filiale d’Alphabet active dans le domaine de la publicité en ligne et des services de moteurs de recherche, pourrait être contrainte de scinder ses activités liées aux technologies publicitaires en raison d'une procédure judiciaire de type « antitrust » intentée par le ministère américain de la Justice. Le juge examine actuellement si Google doit vendre sa plateforme publicitaire AdX afin de rétablir la concurrence, après qu’un jugement antérieur ait établi que l'entreprise détient deux monopoles illégaux. Selon les affirmations du ministère américain de la Justice, seule une vente est de nature à ouvrir le marché. De son côté, Google met en garde contre une transition longue et complexe qui nuirait aux clients. Ce jugement fait suite à une bataille juridique entamée il y a plusieurs années ; il pourrait avoir sur le marché publicitaire et sur les futurs dossiers antitrust impliquant des géants de la technologie des conséquences majeures.

- Nvidia {{277381, NVIDIA CORP., NVDA}} : au lendemain d’un changement de politique du gouvernement américain, ce fabricant de microprocesseurs envisage de vendre des puces H200 AI à la Chine. Le ministère du Commerce envisage en effet d'assouplir les restrictions à l'exportation, et une telle mesure marquerait le franchissement d’une étape de première importance après l'accord commercial conclu entre Trump et Xi Jinping. Plus puissante que l'actuelle puce H20, dotée d’une capacité de mémoire plus élevée, la puce H200 propose une vitesse de traitement accrue qui ouvre à Nvidia d'accéder un marché considérable. Les analystes y voient le signe d'un assouplissement de la position américaine à l’égard de la Chine, même si des inquiétudes subsistent quant à d'éventuelles applications militaires.

- Eli Lilly {{271586, ELI LILLY & CO., LLY}} : la capitalisation boursière de ce laboratoire pharmaceutique a franchi la barre des 1000 milliards de dollars grâce à une forte croissance sur le marché des médicaments amaigrissants. Le chiffre d'affaires des produits anti-diabète et anti-obésité, notamment Mounjaro et Zepbound, dépassait au dernier trimestre la barre des 10,09 milliards de dollars, soit plus de la moitié du chiffre d'affaires total du groupe (17,6 milliards de dollars — . L'action se négocie à une valorisation élevée, à savoir environ 50 fois les bénéfices attendus, ce qui reflète la confiance du marché dans la pérennité de la franchise de Lilly dans le domaine du métabolisme. Les analystes s'attendent à voir la demande de médicaments GLP-1 augmenter encore, avec un potentiel de marché de 150 milliards de dollars d'ici 2030.

Asie

- BHP {{9454484, BHP GROUP LTD., BHP}} : le groupe minier australien s'est retiré d'un projet visant à acquérir Anglo American, malgré une première série de discussions qui, selon BHP, auraient présenté plusieurs avantages stratégiques. BHP continue de privilégier sa stratégie de croissance organique et investit donc dans des projets d’envergure moindre, notamment en Argentine, afin de maintenir sa position dans le secteur du cuivre. Cette décision intervient juste avant le vote sur une fusion d’Anglo American avec le groupe Teck, qui créerait un géant du cuivre exploitant des projets au Chili et au Pérou. La réglementation britannique interdit à BHP de présenter une nouvelle offre avant six mois. De son côté, Anglo soutient son cours grâce à des restructurations et à des ventes d'actifs.

Benelux

- EVS {{29329, EVS BROADCAST EQUIPMENT SA, EVS}} : en glissement annuel, le chiffre d'affaires du fournisseur belge de technologies de diffusion et de médias pour le troisième trimestre 2025 affiche une croissance soutenue par un important afflux de commandes pour le quatrième trimestre. L’entreprise peut donc confirmer son objectif de chiffre d'affaires pour l'exercice, malgré l’allongement de certains délais de livraison et donc malgré le report, de 2025 à 2026, de l’exécution de certaines commandes. L'intégration de la nouvelle solution T-Motion au quatrième trimestre crée un chiffre d'affaires supplémentaire, avec des marges qui restent solides et des coûts bien maîtrisés. EVS maintient son objectif d'EBIT et voit dans le bas de la fourchette un scénario de base, doté d’un potentiel de hausse en cas de commandes supplémentaires. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 45 euros.

- Inventiva {{181987698, INVENTIVA SA, IVA}} : la société publie pour les neuf premiers mois de 2025 des résultats sans surprise et confirme une position de trésorerie renforcée (jusqu'à la fin du premier trimestre 2027) grâce à sa récente augmentation de capital. Ce financement portera l’entreprise au-delà des résultats attendus de l'étude de phase 3 NATiV3 sur le MASH, au second semestre 2026. Inventiva a ajusté son modèle pour tenir compte de ces ressources et de ces actions supplémentaires, mais aussi de certains paramètres liés à ses dépenses d'exploitation et à l'accord avec la Chine. Il en résulte un nouvel objectif de cours. Compte tenu du potentiel de hausse considérable, la recommandation « Acheter » est maintenue. L'objectif de cours passe de 8 à 7 euros.

- Exmar {{7489879, EXMAR NV, EXM}} : cette compagnie maritime belge, spécialisée dans le transport de gaz et les services maritimes annonce que l’assemblée générale extraordinaire a autorisé la distribution de la prime d'émission disponible et d’un dividende brut intermédiaire, payables tous deux le 28 novembre 2025. La date ex-dividende a été fixée au 26 novembre, suivie de la date d'enregistrement le 27 novembre. En raison de son implication dans le processus de radiation du titre, la suspension des rapports d’analyse de KBCS est maintenue.

- Montea {{15892601, MONTEA NV, MONT}} : ce promoteur immobilier belge spécialisé dans l'immobilier logistique et semi-industriel évite presque totalement les projets spéculatifs. Il n’entame la construction qu'après conclusion des baux préalables, même si un volant limité de spéculation n’est pas exclu dès que le groupe a conclu d’avance plus de 50 % des baux sur des emplacements de premier choix. La société dispose d’un stock de 322 000 m² de terrains munis de permis d’exploitation et mène des négociations exclusives pour une grande partie d'entre eux. Divers éléments de complexité (durabilité, automatisation, spécifications particulières) entraînent cependant certains retards. Malgré ces retards et leur impact sur le bénéfice par action, Montea reste en bonne voie pour dépasser l'objectif EPRA EPS d'ici 2027, mais avec une marge plus faible. Cela n'a aucune incidence sur la recommandation « Accumuler » ni sur l'objectif de cours de 90 euros.

- Sequana Medical {{245715117, SEQUANA MEDICAL NV, SEQUA}} : cette medtech belge spécialisée dans le traitement de la rétention d'eau liée aux maladies hépatiques, à l'insuffisance cardiaque et au cancer a réalisé la première implantation commerciale de son dispositif alfapump® aux États-Unis. Il s’agit d’une étape importante après l’obtention de l'autorisation de la FDA, et d’une importante avancée dans la stratégie de déploiement axée sur les centres de transplantation hépatique. Ce système offre un traitement révolutionnaire aux patients souffrant d'ascite récidivante ou réfractaire en drainant automatiquement les liquides vers la vessie. Il offre donc une option thérapeutique alternative face aux procédures invasives fréquemment retenues. Le potentiel du marché américain est estimé à plusieurs milliards de dollars, grâce au nombre croissant de patients atteints de NASH/MASH et de maladies hépatiques liées à l'alcool. KBCS maintient sa recommandation « Acheter », mais abaisse son objectif de cours de 2,8 euros à 2,7 euros.

- Fagron {{19594402, FAGRON NV, FAGR}} : cette société belge spécialisée dans les préparations magistrales renforce sa présence en Pologne et en Hongrie avec l’acquisition des sociétés Amara et Magilab pour un prix total d'environ 26 millions d'euros. Ces deux sociétés lui apportent un chiffre d'affaires aux alentours d’une quinzaine de millions d’euros, avec des marges supérieures à la moyenne du groupe. Par ailleurs, l’entreprise a obtenu, pour soutenir sa stratégie de croissance, une nouvelle facilité de crédit de 225 millions de dollars, assortie de reports d’échéances. Aux États-Unis, FSS Boston a obtenu une licence qui lui permet de livrer vers la Californie, ce qui renforce encore la couverture nationale des installations 503 B. KBCS émet une recommandation « Acheter » avec un objectif de cours de 24 euros.

- Kinepolis Group {{94672, KINEPOLIS GROUP NV, KIN}} : l’émission publique d'obligations lancée par cet exploitant belge de salles de cinéma a été clôturée après seulement un jour, le montant maximal de 150 millions d'euros ayant été atteint. D’une durée de cinq ans, les obligations offrent un taux d'intérêt annuel de 5,00 %, avec un premier paiement le 3 décembre 2026. Une demande a été introduite pour noter les obligations sur le marché réglementé d'Euronext Bruxelles. Le succès de cette émission donne à Kinepolis les moyens de poursuivre ses investissements dans l’expérience client et dans la poursuite de sa croissance.

Europe

- Julius Baer {{356580831, JULIUS BAER GRUPPE AG, BAER}} : cette banque privée suisse, spécialisée dans la gestion de fortune, comptabilise de nouvelles provisions pour pertes sur créances de 149 millions de francs suisses, au terme d’un audit de ses crédits qui a mené à des réductions de valeur sur certains prêts ne s'inscrivant pas dans sa nouvelle stratégie et sur son nouveau cadre d’évaluation des risques. Le portefeuille de prêts Lombard et le portefeuille hypothécaire traditionnel restent solides, mais la banque réduit ses positions dans l'immobilier de rendement. L’institution prévoit pour 2025 un bénéfice net inférieur à celui de 2024.

- Bayer {{30820934, BAYER AG, BAYN}} : la société pharmaceutique allemande spécialisée dans les soins de santé et les sciences de la vie annonce des résultats positifs dans l’étude de phase III consacrée à son anticoagulant asundexian. Ainsi, par comparaison au placebo, une dose quotidienne de 50 mg réduit de manière significative le risque d'accident vasculaire cérébral ischémique. La société se prépare à déposer des demandes d'autorisation de mise sur le marché à l'échelle mondiale et présentera prochainement des résultats détaillés de ces études. L'asundexian est considéré comme un produit phare potentiel avec un chiffre d'affaires maximal estimé à plus de 5 milliards d'euros, malgré un revers subi fin 2023 dans une étude menée auprès de patients atteints de fibrillation auriculaire.

- Unilever {{315451117, UNILEVER PLC, UNA}} : The Magnum Ice Cream Company, filiale d'Unilever exploitant la marque britannique de crèmes glacées haut de gamme investit 50 millions de livres sterling dans la modernisation de la plus grande usine de glaces du Royaume-Uni, située à Gloucester. Cette modernisation devrait contribuer à une augmentation de 50 % de la production d'ici 2027 par rapport au niveau de 2023. Cet investissement renforce la capacité du groupe à répondre à une demande croissante de glaces haut de gamme.

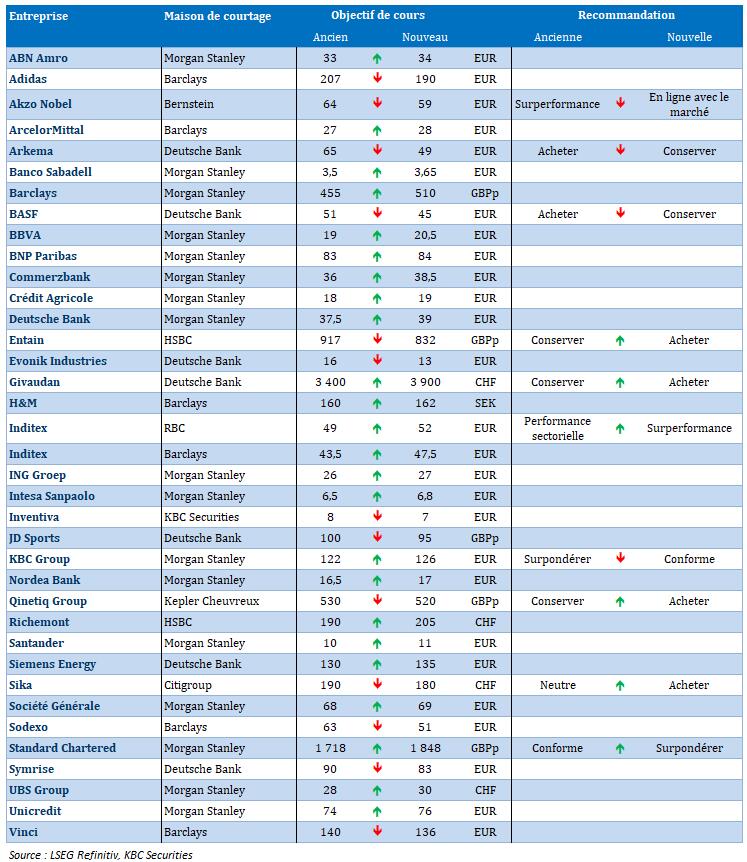

Recommandations

Calendrier macro-économique

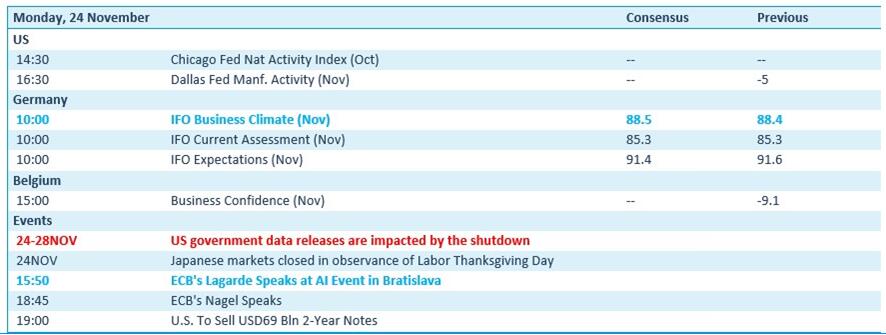

- États-Unis : Chicago Fed Index (oct.), Dallas Fed Index (nov.), placement par les États-Unis d’obligations à 2 ans pour un montant de 69 milliards de dollars

- Allemagne : indicateur IFO de confiance des entreprises (nov.)

- Belgique : confiance des entreprises (nov.)

- Japon : marchés fermés à l’action du Labor Thanksgiving Day

- Discours de Christine Lagarde, Joachim Nagel

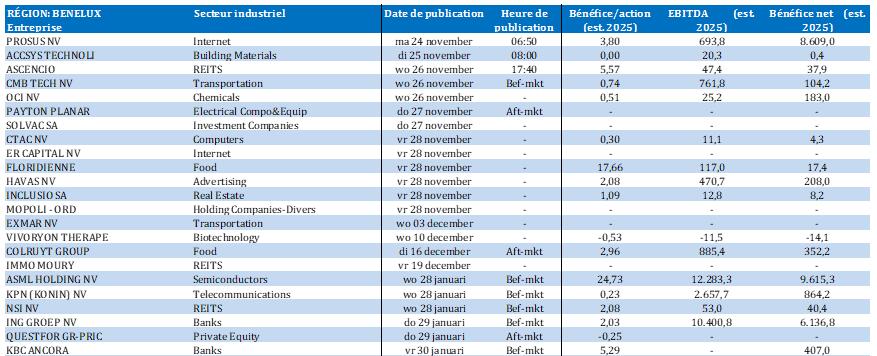

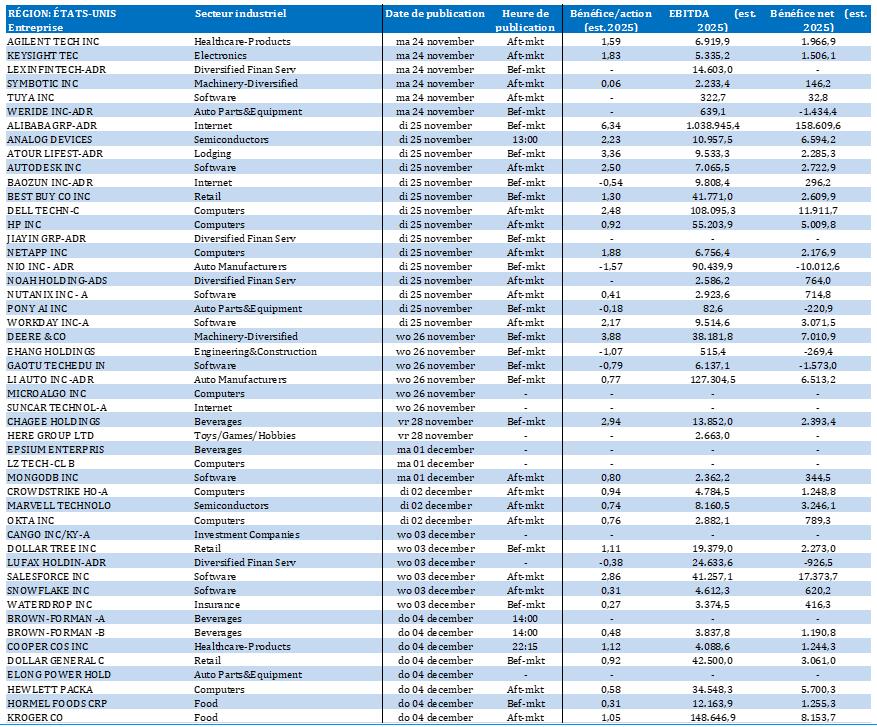

Calendrier des résultats