COMCAST CORP.

APPLE INC.

TESLA INC.

AMAZON.COM INC.

ALPHABET INC.

US FOODS HOLDING CORP.

GRINDR INC

VGP NV

AUTOLUS THERAPEUTICS

BASIC-FIT NV

DEUTSCHE BANK AG

NOVO NORDISK A/S

EASYJET PLC

L'humeur du marché

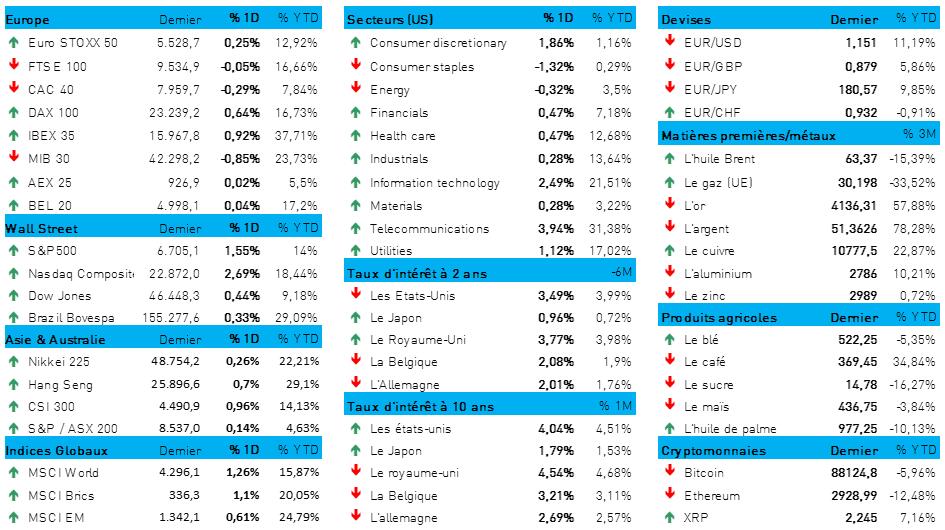

- Hier, en Europe, les marchés boursiers (+0,2 %) ont été plutôt bien orientés, avec notamment une progression du BEL20 (+0,04 % à 4998,09 points), mais les marchés d’actions américains ont fait notamment mieux que leurs homologues européens avec une séance marquée par un regain d'appétence au risque. Ainsi, l’indice S&P 500 a progressé de 1,55 %, et le Nasdaq a récupéré une grande partie de ses récentes pertes avec un gain de 2,7 %.

- Le fait que la semaine est raccourcie par la fête de Thanksgiving a-t-elle joué un rôle dans cette évolution ? Ce n’est pas certain. La presse écrite semble convaincue que le regain de probabilité d'une baisse de 25 points de base du taux directeur de la Fed en décembre joue un rôle en la matière, après les déclarations de deux membres du conseil des gouverneurs de la Fed, John C. Williams et Christopher Waller. Bien entendu, de nombreuses informations relatives à l'IA et aux technologies ont également rassuré les investisseurs et leur ont rappelé cette réalité : la progression du secteur technologique se poursuit à un rythme soutenu.

- Il en va de même sur les marchés asiatiques qui, à l'instar de Wall Street, affichent de nouveau une légère progression. La Chine (+1 %), Hong Kong (+0,3 %), Taïwan (+1,5 %), l'Inde (+0,1 %) et la Corée du Sud (+0,3 %) ont toutes terminé la séance en vert. Ce qui a surtout capté l’attention, dans la région, ce sont les déclarations de Donald Trump (« nos relations avec la Chine sont extrêmement solides ») et celles de Xi Jin Ping (« le retour de Taïwan à la Chine est un élément clé de l'ordre mondial »). Vous avez dit « ambiance constructive » ?

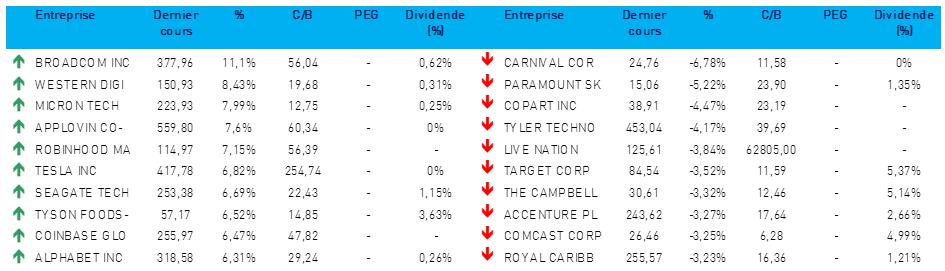

- Au niveau sectoriel, les secteurs les plus performants, et de loin, ont été ceux des services de communication et des biens de consommation, dans le même temps, le secteur de l'énergie restait à la traîne. Intéressons-nous plus particulièrement au secteur des microprocesseurs, où Broadcom a progressé de 11 % après une commande massive de 10 milliards de dollars pour des puces dédiées à l’IA. Cette société est l'un des plus importants fournisseurs de semi-conducteurs destinés à des tâches spécifiques (Application Specific Integrated Chips ou ASIC, ndlr). À ce titre, Broadcom est un fournisseur majeur des principaux « hyperscalers » en IA.

- Parmi les clients importants de Broadcom figure notamment Google. Alphabet a donc progressé de 6 %, dépassant Microsoft dans la course au titre de « C’est moi le plus grand ». La société mère de Google se situe désormais à la troisième place des principales valorisations boursières américaines. Tesla aussi a progressé de 6,7 % après une déclaration de son CEO, Elon Musk, selon laquelle l'entreprise aurait déjà conçu plusieurs millions de microprocesseurs IA pour ses véhicules et ses centres de données. N’oublions pas les nombreux autres fabricants de microprocesseurs que sont Micron (+8,09 %), Marvell (+8 %) et Intel (+3,7 %). Une fois de plus, c’est la fête pour tout le monde, on dirait que ça n’a pas de fin.

- Pendant ce temps, les valeurs des entreprises du secteur européen de la défense s'en sortent moins bien : hier, le secteur a de nouveau été sous pression après la réaction de la Maison-Blanche saluant les progrès réalisés dans les discussions avec l'Ukraine en vue de mettre fin à la guerre avec la Russie. Donald Trump a imposé à l'Ukraine une date butoir, fixée à ce jeudi, pour répondre à cette proposition – proposition qui semble toutefois encore en cours de négociation.

- Les titres de plusieurs grands producteurs d’armement ont cédé du terrain : notamment chez l’Allemand Rheinmetall (-5 %), chez le Français Thales (recul de plus de 2 %), chez le Suédois Saab (-3 %) et chez l'Italien Leonardo (-2 %). Les mêmes raisons qui causent ce mouvement exercent des pressions sur prix gaziers et pétroliers en Europe : 29,66 euros par MWh, 63 dollars par baril de Brent.

- En guise de conclusion, signalons l’augmentation, en octobre, du nombre d'immatriculations de voitures particulières dans l'UE (+5,8 % en base annuelle), soit le plus haut niveau des quatre derniers mois. On avait déjà constaté une progression en septembre (+10 %), et le mois d’octobre est donc le quatrième mois de croissance d’affilée. En Espagne, la progression s’élève à +15,9 %, en Allemagne, à +7,8 % et en France à +2,9 %. En Italie, on note une baisse de -0,5 %. Dans le segment des véhicules électriques à batteries (BEV), l’augmentation du nombre d'immatriculations atteint même 38,6 %, notamment en Espagne (90,1 %), en France (63,2 %), en Allemagne (47,7 %) et aux Pays-Bas (27,4 %). Quant aux ventes de BEV, elles augmentent de 16,4 % à 1,5 million d'unités, soit 16,4 % du marché européen.

Wall Street

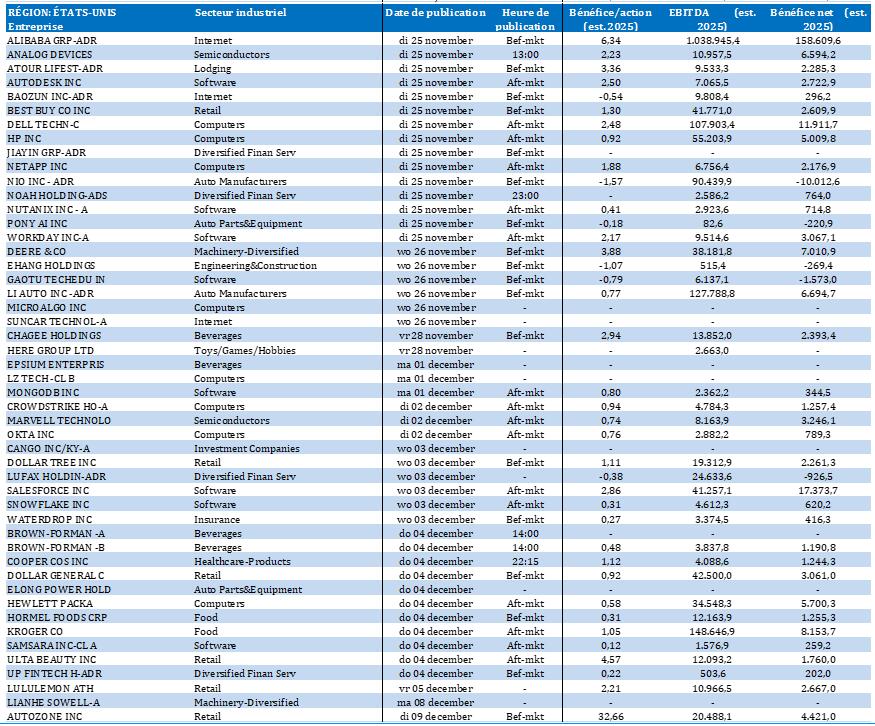

- Comcast {{258742, COMCAST CORP., CMCSA}} va devoir payer une amende de 1,5 million de dollars en raison d'une fuite de données chez un de ses partenaires externes, spécialisé dans le recouvrement de créances, fuite qui a exposé les données à caractère personnel de 237 000 clients. Cette fuite s'est produite en 2024 chez Financial Business and Consumer Solutions, un ancien fournisseur qui a fait faillite par la suite. L’incident a abouti à un accord entre la FCC et Comcast, obligeant ce dernier à mettre en place de nouveaux contrôles sur ses fournisseurs. Comcast souligne que ses propres systèmes n'ont pas été piratés, et reste déterminé à poursuivre ses efforts visant à renforcer sa politique de cybersécurité.

- Apple {{253929, APPLE INC., AAPL}} supprime un petit nombre de postes au sein de ses équipes commerciales afin de renforcer ses relations clients. Le groupe continue cependant de recruter et les salariés touchés sont encouragés à poser leur candidature pour d’autres postes internes. Les suppressions de postes touchent notamment des responsables commerciaux chargés de comptes comme des grandes entreprises, des écoles et des organismes gouvernementaux, mais aussi des salariés travaillant dans ses centres d'information ; l'équipe de vente chargée des relations avec les pouvoirs publics, et notamment avec le ministère américain de la Défense et avec celui de la Justice est particulièrement visée. Apple souligne que la mesure ne concerne qu’un nombre réduit de postes, à un moment où d'autres entreprises (Verizon, Synopsys, IBM…) suppriment également des emplois.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur automobile est visé par une action en justice intentée par la société Perrone Robotics. Perrone accuse Tesla de violer délibérément cinq brevets relatifs aux systèmes robotiques pour véhicules autonomes, affirmant que ces infractions concerneraient chacun des modèles Tesla ayant été équipé du logiciel Autopilot au cours des six dernières années. Perrone avait notamment tenté de vendre au moins un de ces brevets à Tesla en 2017 ; la société réclame des dommages et intérêts et la cessation de toute nouvelle infraction. Tesla n'a pas encore fait de commentaire, et l’affaire remet en lumière l'ambition du constructeur de devenir le leader de la conduite autonome et des robotaxis.

- Amazon {{252992, AMAZON.COM INC., AMZN}} : le géant américain du commerce électronique et des infrastructures cloud va investir jusqu'à 50 milliards de dollars dans l’extension de ses capacités d'IA et dans des supercalculateurs destinés aux clients d’AWS au sein des pouvoirs publics américains. Avec ce projet, qui débutera en 2026, Amazon ajoutera environ 1,3 gigawatt de puissance de calcul dans ses pôles AWS Top Secret, Secret et GovCloud, avec de nouveaux centres de données dotés de technologies de pointe. Quelque 11 000 agences gouvernementales pourront ainsi accéder à une gamme étendue de services d'IA tels que SageMaker, Bedrock et des modèles de base. Amazon s'efforce de renforcer son positionnement sur le marché du cloud AI face à des concurrents tels que Google et Oracle.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : la valorisation de ce fournisseur américain de services de moteurs de recherche et de cloud computing approche des 4000 milliards de dollars après une progression de plus de 5 % de son cours, qui a atteint un record de 315,9 dollars par action. Depuis le début de l’année, le titre a progressé d'environ 70 %. La société regagne du terrain sur le marché de l'IA grâce aux solides performances de sa division cloud, au lancement du modèle Gemini 3- et à un investissement de Berkshire Hathaway ; dans le même temps, elle sort largement indemne des récentes pressions antitrust. Les analystes voient le positionnement d'Alphabet d’un bon œil, en raison de la solidité de ses flux de trésorerie, de sa propre production de microprocesseurs (comme alternative à Nvidia) et de l'intégration de l'IA dans ses activités de recherche – malgré les inquiétudes à une éventuelle surévaluation de sa valorisation.

- U.S. Foods {{161390507, US FOODS HOLDING CORP., USFD}} : l’action de ce fournisseur de produits alimentaires progresse après l’annulation du projet de fusion avec Performance Food Group. U.S. Foods réitère également ses prévisions pour l’exercice et annoncer un nouveau programme de rachat d'actions d'un milliard de dollars.

- Grindr {{320104137, GRINDR INC, GRND}} : l’action du créateur de la célèbre application de rencontres recule après la décision d’un comité spécial du conseil d'administration de « mettre fin aux discussions » avec un groupe d'investisseurs qui envisageait de faire radier le titre la bourse, en rachetant l’entreprise à 18 dollars par action.

Asie

- Fonterra : la coopérative laitière néo-zélandaise révise à la baisse ses prévisions de prix du lait pour la saison 2025/2026 en raison de diverses pressions intervenant sur les prix mondiaux des matières premières et d'une forte offre de lait. La société prévoit désormais une fourchette de prix de 9-10 dollars par kilo de composants laitiers (au lieu de 9-11 dollars), et donc une nouvelle valeur médiane de 9,5 dollars. Fonterra relève également ses prévisions de collecte de lait à 1 545 millions de kilos de composants laitiers, au lieu de 1 525 millions précédemment. La vigueur persistante des flux laitiers dans le monde a fait baisser les prix lors de sept enchères consécutives du Global Dairy Trade.

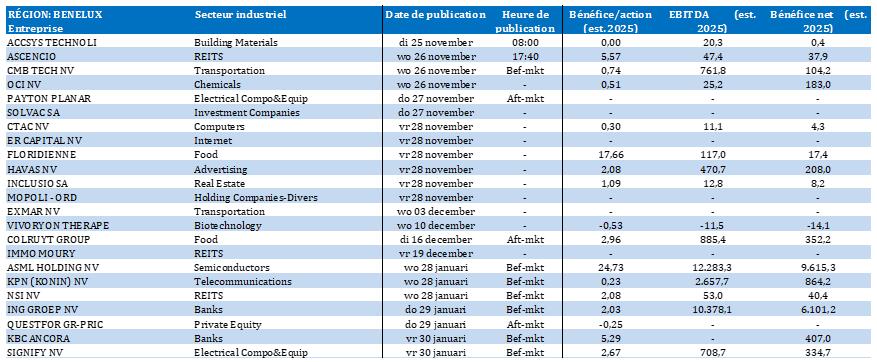

Benelux

- VGP {{20657255, VGP NV, VGP}} : le promoteur belge spécialisé dans l’immobilier logistique publie des perspectives optimistes sur son pipeline et sur ses projets de transactions réalisées en coentreprise, sur le second semestre 2025 et sur le premier semestre 2026. La société se distingue des REIT classiques par sa structure de coentreprises : elle développe d'abord pour son propre portefeuille, puis vend à une coentreprise, ce qui génère des gains de valorisation en deux phases – un gain non réalisé au début de la construction (qui n’apparaît pas dans l’indicateur 'EPRA EPS) et un gain réalisé lors du transfert à la coentreprise (qui apparaît dans l'indicateur EPRA EPS). En raison de l'accélération des projets en attente de conclusion de coentreprises, KBC Securities relève ses prévisions de BPA récurrent. Malgré le redressement du cours, KBCS maintient sa recommandation « Acheter » et son objectif de cours de 125 euros.

- Autolus{{221514299, AUTOLUS THERAPEUTICS, AUTL}} ,spécialisé dans le développement de thérapies cellulaires, déclare pour le troisième trimestre 2025 un chiffre d'affaires de 21 millions de dollars, ce qui porte le total des 9 premiers mois de l’année à 51 millions de dollars. Ce résultat dépasse largement les prévisions antérieures pour Aucatzyl (43 millions de dollars pour l'ensemble de l'année 2025 au lieu du chiffre espéré de 37 millions de dollars). Les nouvelles prévisions pour 2025 aux États-Unis sont donc révisées à 72,5 millions de dollars et la part de marché maximale à 50 % (au lieu de 40 %), grâce à une tendance forte d’adoption précoce et à des données réelles positives. KBCS maintient sa recommandation « Acheter », mais réduit son objectif de cours de 10 à 9 dollars.

- Basic-Fit {{162362839, BASIC-FIT NV, BFIT}} : l’opérateur néerlandais de centres de fitness sera touché par la mesure budgétaire belge visant à augmenter la TVA sur les abonnements sportifs de 6 à 12 %. Or la Belgique est un marché important pour l’entreprise, avec un chiffre d'affaires prévu d'environ 250 millions d'euros et un EBITDA sous-jacent de 115 millions d'euros en 2025. Hors ajustements de prix, l'augmentation de la TVA réduira d'environ 15 millions d'euros ce bénéfice. Compte tenu d’un multiple EV/EBITDA de 7,8 x, cet écart représenterait un impact d'environ 120 millions d'euros sur la valorisation. Compte tenu de l'expérience passée aux Pays-Bas et d’un degré de liberté élevé dans la fixation de ses prix, KBCS estime Basic-Fit largement capable d’absorber cet impact. Aucune répercussion sur la recommandation « Conserver » ni sur l'objectif de cours de 26 euros.

Europe

- Deutsche Bank {{142991, DEUTSCHE BANK AG, DBK}} est la cible d'une enquête de la Banque centrale européenne en raison d’accusations de sous-estimation de risques au bilan et par conséquent de projection d’une image trompeuse de sa santé financière. La BCE examine les affirmations d'un ancien salarié relatives à des pratiques agressives de netting (compensation) et à des techniques de comptabilisation hors bilan qui, selon lui, auraient sous-estimé de plus de 200 milliards d'euros le degré d’endettement de l’institution dans ses états financiers de 2024. Le « netting » (pratique de compensation visant à consolider certains engagements en vue de réduire le risque de crédit), est l’élément essentiel de cette évaluation des règles de gestion des capitaux propres et des garanties. La Deutsche Bank juge ses pratiques de netting conformes aux normes comptables en vigueur et aux pratiques courantes du marché.

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : le laboratoire pharmaceutique danois annonce que ses recherches sur la maladie d'Alzheimer basées sur l’administration d’une version orale de semaglutide n'ont eu aucun effet en termes de ralentissement de la progression de la maladie, entraînant une forte baisse du cours de l'action. Les études EVOKE et EVOKE+, sur plus de 3 800 patients, ont été interrompues de manière anticipée faute d’avantage clinique du médicament, malgré certains effets sur les biomarqueurs. Ce résultat représente pour Novo une occasion manquée d'étendre la classe de médicaments GLP-1 vers un nouveau marché, alors que son concurrent Eli Lilly continue de gagner du terrain dans des segments clés tels que l'obésité et le diabète. Les analystes voient dans ce résultat la confirmation que la probabilité de réussite est faible, et l'annonce de la nouvelle a précipité une baisse du cours de plus de 12 %.

- EasyJet {{2042569, EASYJET PLC, EZJ}} : la compagnie aérienne britannique à bas prix affiche pour l’exercice un résultat d’exploitation de 703 millions de livres sterling, supérieur à la moyenne des prévisions des analystes (669,37 millions de livres sterling). La société bénéficie d'une demande élevée malgré la hausse de ses coûts et malgré les perturbations causées par les grèves des aiguilleurs du ciel, qui ont nui à toutes les compagnies aériennes européennes. La très rentable division EasyJet Holidays, spécialisée dans les voyages à forfait, atteint ses objectifs plus tôt que prévu et relève à 450 millions de livres sterling son objectif de bénéfice avant impôts pour l’horizon 2030. Des résultats qui témoignent d'une performance solide dans un marché difficile.

Recommandations

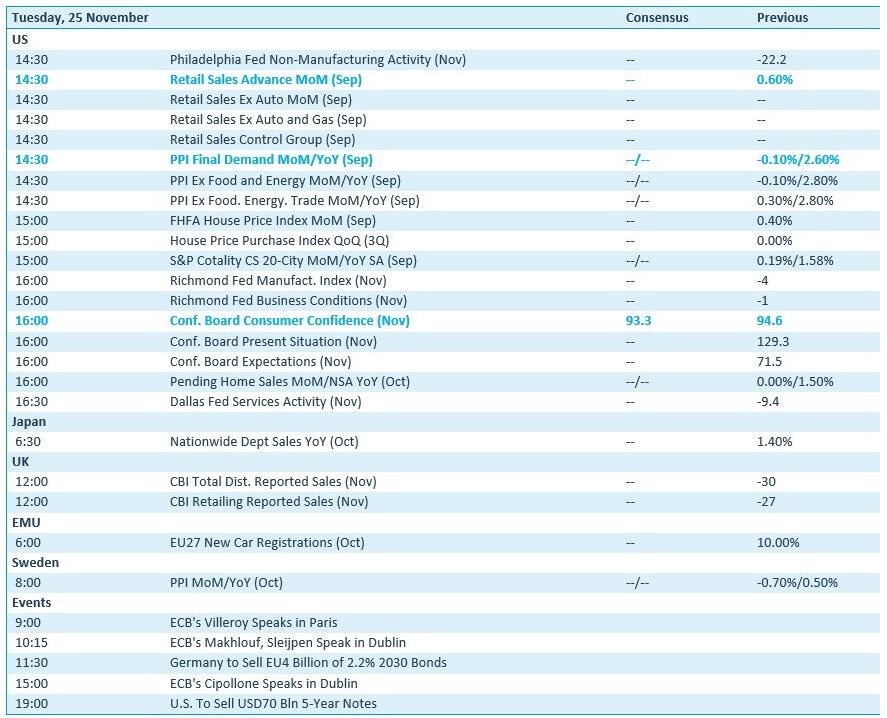

Calendrier macro-économique

- États-Unis : indice Philly Fed de Philadelphie (nov.), indice Richmond Fed (nov.), ventes du secteur du commerce de détail (nov.), inflation (IPP, sept.), indice des prix des logements

- Japon : indicateur national des ventes des grands magasins (oct.)

- Royaume-Uni : rapport sur le chiffre d'affaires de la Confederation of British Industry (nov.)

- UE : nouvelles immatriculations automobiles (oct.)

- Suède : IPP (oct.)

Calendrier des résultats