WORKDAY INC.

HELMERICH & PAYNE INC.

TESLA INC.

ABERCROMBIE & FITCH CO.

VERALTO CORP.

BEST BUY CO. INC.

SYMBOTIC INC

KEYSIGHT TECHNOLOGIES INC.

DELL TECHNOLOGIES INC.

ALIBABA GROUP HOLDING LTD.

CMB.TECH NV

ASMI 256TPIOPENG

SHELL PLC

SAP SE

UBS GROUP AG

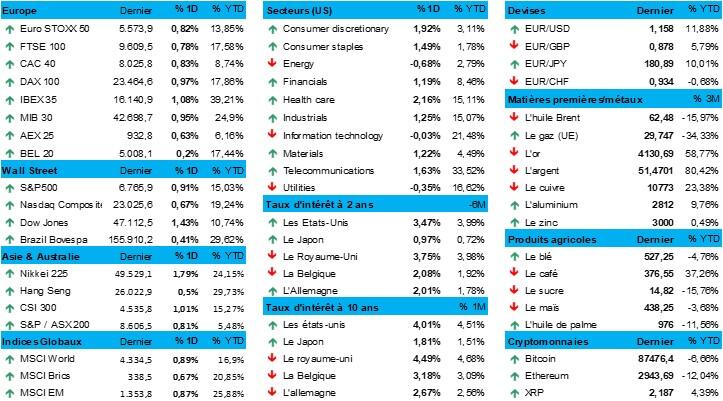

L'humeur du marché

- Tant aux États-Unis qu’en Europe, les investisseurs ont continué à puiser leur optimisme dans la perspective d'un cessez-le-feu en Ukraine. Wall Street et l'Europe ont toutes deux progressé d'environ 1 %. On a pu prendre connaissance hier d’une série de statistiques indiquant une hausse plus faible que prévu des ventes du secteur du commerce de détail aux États-Unis et une détérioration de la confiance des consommateurs.

- Vous me direz que ce n'est pas vraiment une bonne nouvelle… Et vous aurez raison, mais ce sont précisément ces petits revers qui renforcent l'anticipation que la première économie mondiale bénéficie en décembre d'une baisse de taux. La probabilité d'une telle baisse est désormais évaluée à 80 %. Et c’est un exemple dont plusieurs banques centrales de marchés émergents pourraient s'inspirer en Asie. Bien sûr, personne n’espère qu’une légère baisse de taux puisse réellement résoudre les problèmes liés aux tensions sur le marché du travail, aux hausses de prix induites par les droits d'importation ou les pressions sur les chaînes d'approvisionnement dues aux troubles géopolitiques. Il s'agirait toutefois d'un signal fort, de la part d'une banque centrale qui – depuis un certain temps déjà – s'efforce davantage d'assurer la liquidité du système financier que de lutter contre l'inflation.

- Mais je m'éloigne quelque peu du sujet. En Asie aussi, l'humeur était favorable : au Japon (+2 %), à Taïwan (+1,9 %), en Chine (+0,6 %) et à Hong Kong (+0,4 %). La Corée du Sud est fermée aujourd'hui, de sorte que le gain constaté d'hier à la clôture (+2,7 %) figure toujours au tableau. Tout ça, grâce à l’augmentation à 80 % de la probabilité d'une baisse de taux par la Fed ? Peut-être. L’indice HS Tech s'en est tenu à un gain de 0,4 %. Autant dire que ce sont surtout les entreprises liées au monde des microprocesseurs dans la région Asie-Pacifique qui ont tiré leur épingle du jeu.

- Hier, les secteurs qui ont brillé, en Europe, ce sont ceux de la construction et des matières premières ainsi que des valeurs financières. Ainsi, l'allemand Heidelberg Materials a gagné 6,6 %, le cimentier Buzzi, 6,1 % et le producteur de laine de roche Rockwool, 4,5 %. Cela a poussé le DAX et le CAC 40 à la hausse, de 1 % et 0,8 % respectivement. Avec un gain beaucoup plus modeste, le BEL20 a tout de même franchi la barre des 5 000 points. Le secteur de l'énergie a été durement touché, car le prix du baril de Brent a baissé de 2 % à 61,77 dollars et le prix du gaz européen, de 1 % à 29,4 euros par MWh. La fin du conflit pourrait fortement exercer une influence sur le marché pétrolier, par l’arrivée sur le marché d’un supplément de production russe.

- Le secteur européen de la défense s'est redressé de 1 %, malgré la conclusion imminente d'un accord de paix qui semble sérieux. Hier, en effet, l'Ukraine a manifesté son soutien au cadre de négociations américain, ce qui laisse entrevoir la possibilité d'un véritable accord de paix. Sur les deux dernières séances boursières, les secteurs de défense ont perdu environ 5 % de leur valorisation, mais c'était sans compter sur le Parlement européen. Celui-ci a approuvé hier un budget de 1,5 milliard d'euros destiné à financer les investissements dans la défense dans toute l'UE et à soutenir l'Ukraine. De son côté, la Grande-Bretagne s'est engagée à augmenter les fournitures de missiles de défense aérienne à Kiev au cours des prochaines semaines.

- Passons maintenant à la déception du jour. En septembre, les ventes du secteur du commerce de détail aux États-Unis n’ont augmenté que de 0,2 %, soit la hausse la moins prononcée des quatre derniers mois. Les observateurs espéraient davantage. Il n’est cependant pas exclu que les consommateurs aient préféré attendre des journées de grosses réductions, comme le Black Friday, pour leurs dépenses. Le rapport met l'accent sur les ventes de base (donc hors hôtellerie, automobile, matériaux de construction et essence), qui ont diminué de 0,1 % alors qu'elles ont encore progressé de 0,6 % en août. Cette contraction était inattendue, car les observateurs anticipaient une croissance de 0,3 %.

Wall Street

- Workday{{71363210, WORKDAY INC., WDAY}} : (+3,11 %) le fournisseur américain de logiciels spécialisés de RH annonce pour le troisième trimestre un chiffre d'affaires en augmentation à 2,43 milliards de dollars (+12,6 %), soit un peu mieux que les prévisions (2,42 milliards de dollars). Le chiffre d'affaires sous forme d’abonnements augmente à 2,24 milliards de dollars (+14,6 %), et le bénéfice ajusté par action, à 2,32 dollars (au lieu de la moyenne des prévisions des analystes, à savoir 2,18 dollars). Pour le quatrième trimestre, Workday prévoit un chiffre d'affaires lié aux abonnements d'environ 2,36 milliards de dollars, donc légèrement supérieur à la moyenne des prévisions des analystes (2,35 milliards de dollars). L’entreprise note cependant une certaine faiblesse de la demande émanant de certains établissements d'enseignement supérieur.

- HP{{76221, HELMERICH & PAYNE INC., HP}} : (+1,28 %) le fabricant américain d'ordinateurs annonce la suppression de 4000 à 6000 emplois dans le monde d'ici 2028, dans un but de rationalisation et de recours à l'IA pour améliorer le développement de produits et la satisfaction client. La société a réalisé au quatrième trimestre un chiffre d'affaires de 14,64 milliards de dollars, supérieur aux prévisions (14,48 milliards de dollars), et prévoit pour le premier trimestre un bénéfice par action ajusté compris entre 0,73 et 0,81 dollar (moyenne des prévisions des analystes : 0,79 dollar). Pour l'exercice 2026, HP prévoit un bénéfice par action ajusté compris entre 2,90 et 3,20 dollars, inférieur à la moyenne des prévisions des analystes (3,33 dollars).

- Tesla{{37295290, TESLA INC., TSLA}} : (+0,38 %) le constructeur américain de véhicules électriques souffre d’une baisse de ses ventes en Europe (-48,5 % en octobre, -30 % depuis le début de l'année) et en Chine (-35,8 % en octobre, -8,4 % depuis le début de l'année). À l’échelle mondiale, le nombre des livraisons devrait baisser de 7 % en 2025. Malgré des livraisons record au troisième trimestre (grâce à un avantage fiscal temporaire aux États-Unis), les perspectives restent sombres : la concurrence des marques européennes et chinoises est féroce, et la gamme Tesla, vieillissante. Tesla a beau avoir lancé des versions moins chères de ses Model Y et Model 3, les analystes jugent essentiel, pour la reprise, que le groupe produise un nouveau modèle — alors que ce sur quoi le PDG Elon Musk concentre désormais ses efforts, ce sont la robotique et la technologie de conduite autonome.

- Abercrombie & Fitch{{251890, ABERCROMBIE & FITCH CO., ANF}} : (+37,54 %) forte progression de cette enseigne de prêt-à-porter après des résultats meilleurs que prévu au troisième trimestre, grâce à la solide performance de la marque Hollister, dont les ventes progressent de 16 %. Cela compense la baisse de 2 % enregistrée par la marque Abercrombie & Fitch. Pour la période des fêtes, le groupe prévoit que l’activité de Hollister continuera à stimuler la croissance des ventes.

- Veralto{{435460791, VERALTO CORP., VLTO}} : (+5,93 %) l’action de ce fournisseur de technologies environnementales a progressé à l'annonce de son intention d'acquérir In-Situ, fournisseur de systèmes de mesure et de surveillance de l'eau, pour 435 millions de dollars. Le conseil d'administration de Veralto a approuvé par ailleurs un programme de rachat d'actions propres à hauteur de 750 millions de dollars.

- Best Buy{{255770, BEST BUY CO. INC., BBY}} : (+5,34 %) ce détaillant américain de produits électroniques publie pour le troisième trimestre de son exercice décalé, un chiffre d'affaires de 9,7 milliards de dollars et un bénéfice par action ajusté de 1,40 dollar, soit une hausse de 11 % en glissement annuel. Le groupe annonce une augmentation de ses ventes comparables (+2,7 %) grâce à une forte demande en ordinateurs, jeux vidéo et téléphones mobiles. En outre, des initiatives telles que le lancement des lunettes Meta AI et des boutiques IKEA contribuent à l'amélioration de la marge brute. Best Buy, qui a réalisé en 2024 un chiffre d'affaires consolidé supérieur à 41 milliards de dollars, détient environ 8 % du marché nord-américain de l'électronique, et continue d'investir dans le commerce électronique et les stratégies « omnicanal ».

- Symbotic{{382607228, SYMBOTIC INC, SYM}} : (+39,36 %) l’action de ce spécialiste américain de l'automatisation d’entrepôts a grimpé en flèche après la publication des résultats de son quatrième trimestre (décalé). Le chiffre d'affaires s’élève à 618 millions de dollars (conformément aux attentes de Wall Street), au lieu de 565 millions de dollars à la même période l'an dernier. L'amélioration de la marge et des flux de trésorerie a renforcé la confiance des investisseurs. Avec une valorisation de 6,3 milliards de dollars et une forte concentration sur les technologies d'automatisation de bout en bout, Symbotic reste bien positionné dans un secteur en rapide évolution, malgré une forte volatilité.

- Keysight Technologies{{115598164, KEYSIGHT TECHNOLOGIES INC., KEYS}} : (+10,01 %) pour son quatrième trimestre, cette société technologique américaine annonce un bénéfice de 1,92 dollar par action, à comparer à la moyenne des prévisions (1,83 dollar par action). Le chiffre d'affaires provenant des segments communication et électronique industrielle s’élèvent respectivement à 990 et 429 millions de dollars, et dépassent donc les prévisions des analystes. Le groupe annonce également un nouveau programme de rachat d'actions ordinaires, à hauteur d'une valeur maximale de 1,5 milliard de dollars.

- Dell Technologies{{241107685, DELL TECHNOLOGIES INC., DELL}} : le fabricant américain d'ordinateurs et de serveurs annonce un chiffre d'affaires trimestriel de 27,01 milliards de dollars, légèrement inférieur à la moyenne des prévisions des analystes (27,19 milliards de dollars). Le bénéfice par action s'élève à 2,59 dollars, à comparer à la moyenne des prévisions des analystes (2,47 dollars). Dell révise à la hausse sa prévision de chiffre d'affaires annuel à une fourchette de 111,2 à 112,2 milliards de dollars (analystes : 108 milliards). En particulier, pour les serveurs IA, la prévision de chiffre d'affaires s’établit à 25 milliards de dollars au lieu de 20 milliards. Dell relève de 9,55 à 9,92 dollars par action la prévision de bénéfice pour l'exercice.

Asie

- Alibaba{{106420801, ALIBABA GROUP HOLDING LTD., BABA}} : le géant chinois du commerce électronique annonce pour le deuxième trimestre un chiffre d'affaires de 247,80 milliards de yuans (environ 35 milliards de dollars), dépassant la moyenne des prévisions des analystes (242,65 milliards de yuans). Le bénéfice par action ajusté s'élève à 4,36 yuans (et reste donc inférieur à la moyenne des prévisions des analystes, qui s'élevait à 5,49 yuans). Quant au bénéfice net, il diminue de 53 % à 20,61 milliards de yuans en raison d'investissements importants. La société investit massivement dans son offre de livraison en une heure et dans l'intelligence artificielle ; elle prévoit une dépense de 380 milliards de yuans sur trois ans, et y voit un avantage à long terme malgré la pression sur les marges. Selon Alibaba, le commerce « instantané » pourrait améliorer de 1 000 milliards de yuans la valeur brute annuelle des transactions d’ici trois ans. Le groupe fait également état d'une amélioration de sa structure des coûts par commande depuis l'été.

Benelux

- CMB.TECH{{10872444, CMB.TECH NV, CMBT}} : le groupe maritime belge confirme avoir conclu depuis son rapport intermédiaire du 20 octobre des contrats supplémentaires d’affrètement de pétroliers et de vraquiers à des tarifs amplement supérieurs au seuil de rentabilité (le nombre de contrats dont le tarif a été fixé pour le 4e trimestre est déjà passé d'environ 44 % à environ 80 %). Au troisième trimestre, le bénéfice net s’élève à 17 millions de dollars, soit 0,07 dollar par action, et l'EBITDA ajusté – corrigé de 39 millions de dollars de plus-values sur les ventes de navires – à 199 millions de dollars, dépassant les prévisions de 189 millions. Le carnet de commandes reste stable à 2,95 milliards de dollars et le groupe annonce à nouveau un dividende intermédiaire de 0,05 dollar par action. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 11 euros.

- ASMi{{329211630, ASMI 256TPIOPENG, YZ23G}} : le fabricant néerlandais d'équipements pour semi-conducteurs bénéficie des rumeurs prêtant à TSMC l’intention de construire trois usines supplémentaires appliquant la technologie 2 nanomètres à Tainan, en plus des sites déjà prévus à Hsinchu et Kaohsiung. Cette expansion nécessiterait un investissement supplémentaire d'environ 28 milliards de dollars, avec un pic prévu de croissance du chiffre d'affaires WFE d'environ 7 % en 2028. ASMi est vu comme le principal bénéficiaire de cette évolution grâce à sa position forte dans la technologie 2 nanomètres, à un moment où l’on recommande d’éviter (transférer) toute exposition loin d'ASML. KBC Securities maintient son objectif de cours de 567 euros et sa recommandation « Accumuler ».

Europe

- Shell{{1943914, SHELL PLC, SHELL}} : le groupe pétrolier britannique est confronté à un défi juridique : le groupe Venture Global Shell l'accuse d’orchestre une « campagne de trois ans » visant à porter préjudice à ses activités. Shell a en effet interjeté appel, à New York, d'une décision d'arbitrage qui lui était défavorable, à propos de contrats de fourniture de GNL. Shell avait d’ailleurs été condamnée à payer les frais juridiques de Venture Global. Le fond de l'affaire concerne les accusations de Shell (qui réclame des dommages-intérêts) pour non-respect de contrats à long terme par Venture Global, qui a vendu du GNL sur le marché spot pendant la crise énergétique. Shell souligne le bien-fondé de son appel et son attachement au respect des contrats et à une conduite éthique des affaires.

- SAP{{283446, SAP SE, SAP}} : au Texas, le fabricant allemand de logiciels est poursuivi en justice par o9 Solutions, qui affirme que SAP a fait un usage abusif de secrets commerciaux relatifs à certains logiciels de gestion de chaîne d'approvisionnement. Selon cette plainte, trois anciens dirigeants d'o9 auraient emporté chez SAP plus de 22 000 fichiers confidentiels, et SAP aurait ensuite modifié ses propres logiciels afin d'imiter les produits d'o9. SAP nie ces accusations, affirme son respect des normes éthiques les plus strictes et des droits de propriété intellectuelle d'autrui. L'entreprise juge cette procédure sans fondement et continue de se concentrer sur la fourniture de solutions innovantes à ses clients dans le monde entier.

- UBS{{114836438, UBS GROUP AG, UBSG}} : la banque suisse envisage de réduire de plus de 10 % les fonds investis en instruments de crédit et gérés par sa division O'Connor, après la faillite du fournisseur américain de pièces automobiles First Brands. UBS a annoncé au début du mois sa décision de réduire la voilure des fonds d'investissement d'O'Connor. La plupart des actifs devant être convertis en liquidités d'ici la fin de l'année. La société souligne qu'elle entend de manière prioritaire protéger les intérêts de ses clients et maximiser le recouvrement des créances liées à First Brands dans le cadre du – complexe - processus de faillite. Cette mesure fait suite à des efforts plus larges visant à réduire les risques et à restructurer le portefeuille.

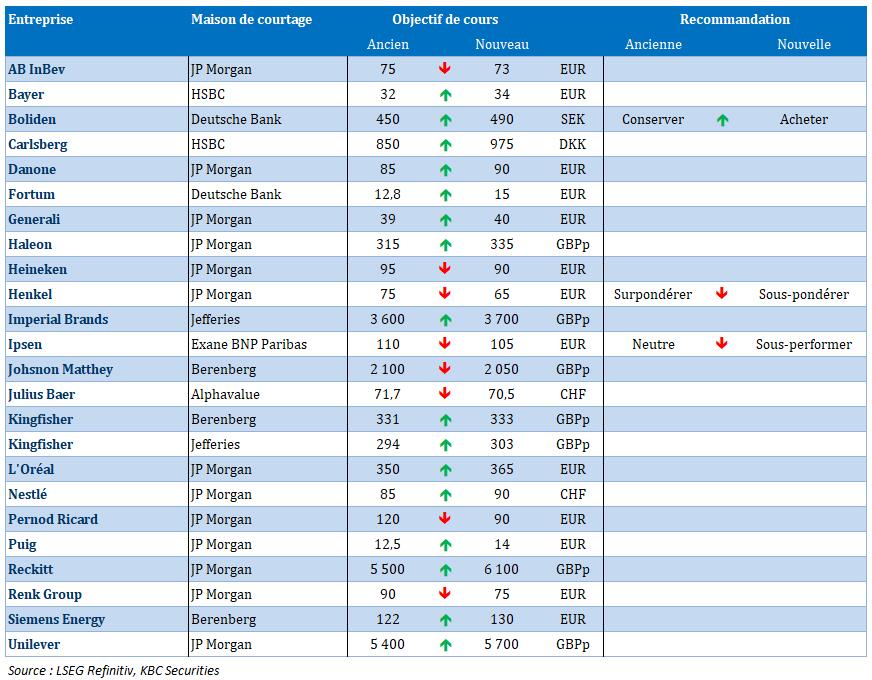

Recommandations

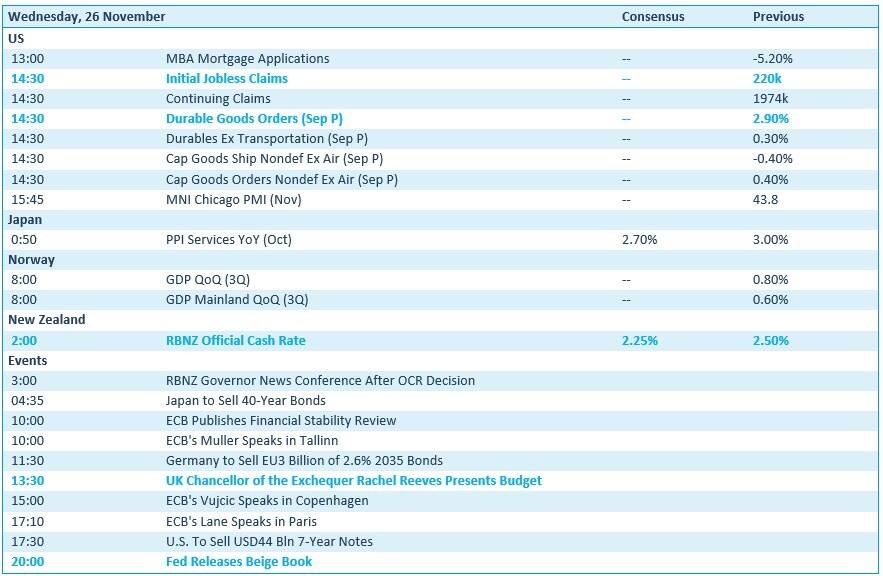

Calendrier macro-économique

- États-Unis : nouvelles demandes d'allocations de chômage, commandes de biens durables (septembre), Beige Book de la Fed

- Japon : IPP du secteur des services (oct.), placement d'obligations à 40 ans

- Norvège : PIB (T3)

- Nouvelle-Zélande : décision sur les taux d'intérêt (prévision : -25 pb)

- UE : publication du rapport de la BCE sur la stabilité financière

- Allemagne : placement d'obligations à échéance 2035 (3 milliards d'euros)

- Royaume-Uni : budget

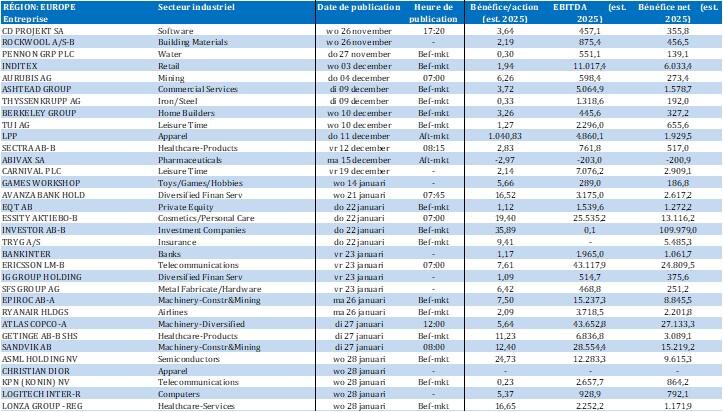

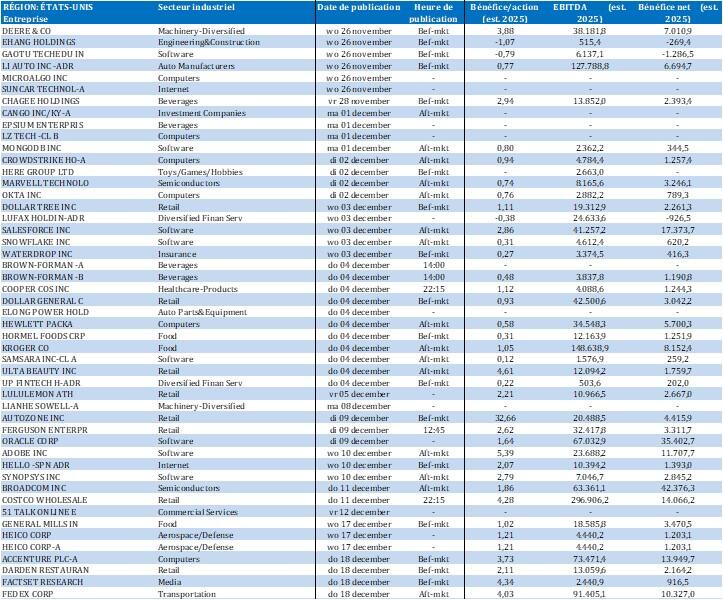

Calendrier des résultats