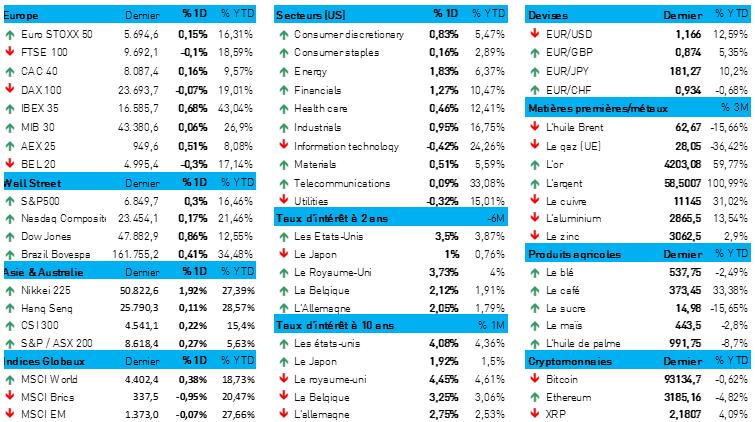

Mercredi, à la clôture, les marchés d’actions européens (+0,1 %) se sont maintenus à un niveau globalement stable : les gains enregistrés par les valeurs technologiques (+1,2 %) y ont compensé la pression baissière imprimée au secteur financier. La vedette de la journée a été le spécialiste espagnol du prêt-à-porter Inditex (+9 %) porté par un bon démarrage des ventes de la saison d'hiver et par un excellent week-end du Black Friday. Le secteur de la grande distribution a progressé de 3,5 % ; le secteur de la défense, de 2,3 % et celui des matières premières, de 2,6 %.

Sur le plan macroéconomique, l'activité des entreprises de la zone euro a atteint en novembre son niveau le plus élevé des trente derniers mois. L'indice PMI composite a progressé à 52,8 points, porté par un bon niveau d’activité dans les services. Cela crée un climat favorable pour 2026, ce qui, pour les investisseurs, est clairement porteur d’opportunités dans les secteurs défensifs et cycliques.

Pendant un moment, l’action Microsoft a pesé sur le sentiment, cédant 3 % après la publication de rumeurs faisant état d'une réduction de ses objectifs de vente d'IA. À la clôture, le cours de l'action restait finalement en recul de 2,5 % après la publication d’un démenti. Le secteur technologique dans son ensemble baissait de 0,4 % à la clôture. C’est le secteur de l'énergie qui a finalement été le plus performant, avec une hausse de 1,8 %, grâce à la hausse des prix du pétrole. Quant au Nasdaq, il progressait de 0,2 %.

Au niveau des entreprises, quelques noms se sont démarqués. Marvell Technology a progressé de 7,9 % après l'annonce du rachat de Celestial AI pour 3,25 milliards de dollars. Microchip Technology a gagné 12,2 % grâce à une révision à la hausse de ses prévisions pour le troisième trimestre. Pour l’action American Eagle Outfitters, la révision à la hausse des prévisions de chiffre d'affaires pour l'exercice a abouti à un bondi de 15,1 %.

Aux États-Unis, le sentiment a néanmoins été soutenu par l’espoir de plus en plus généralisé d'une baisse de taux la semaine prochaine. Les rumeurs relatives à l’éventualité d’un remplacement de Jerome Powell par Kevin Hassett, connu pour sa préférence pour des baisses agressives des taux d'intérêt, renforcent ce sentiment.

Par ailleurs, on a pu prendre connaissance d’une série de chiffres économiques, notamment le niveau relativement stable de l’indice ISM du secteur des services à 52,6 points et la baisse inattendue des salaires dans le secteur privé (selon le secrétariat social ADP). Ces informations ont alimenté l'idée que la Fed pourrait assouplir son attitude en matière de politique monétaire. Le long shutdown (43 jours !) avait entraîné un retard dans la publication de données, mais ce retard est désormais rattrapé.

Wall Street

Delta Air Lines : (+3,60 %) selon les calculs de cette compagnie aérienne américaine, la récente fermeture des services publics américains (shutdown) aurait sur le bénéfice avant impôt du quatrième trimestre un impact négatif d'environ 200 millions de dollars, soit environ 0,25 dollar par action. Alors que Delta prévoyait initialement un bénéfice ajusté de 1,60 à 1,90 dollar par action, ce shutdown de 43 jours a limité le nombre de vols et entraîné une baisse de la demande. Aujourd’hui, les réservations ont repris et les perspectives pour fin 2025 et début 2026 sont bonnes. Les analystes ont revu à la baisse leurs prévisions de bénéfices pour les compagnies aériennes, jusqu'à 30 %, en raison de cette perturbation et de problèmes météorologiques supplémentaires.

Nvidia : (-1,03 %) le concepteur américain de microprocesseurs est en pourparlers avec les autorités américaines au sujet des restrictions à l'exportation. Selon Nvidia, des règles plus strictes pourraient ralentir le développement de l'IA. La société s'oppose à une législation qui obligerait à proposer d'abord les microprocesseurs aux clients américains avant de pouvoir les exporter vers les pays soumis à des restrictions. Le CEO Jensen Huang minimise les inquiétudes relatives à la contrebande à grande échelle de GPU d’IA, qui sont extrêmement volumineux, complexes et coûteux (environ 3 millions de dollars pièce).

Tesla : (+4,07 %) en novembre, au Royaume-Uni, le nombre d’immatriculations de Tesla a baissé de 19 %, passant de 4 680 véhicules l'an dernier à 3 784 unités cette année, en raison de l’obsolescence de ses modèles et de l’intensité croissante de la concurrence, notamment de la part de la Chine. La marque souffre de l’image négative ressentie par les clients après les déclarations controversées du CEO du groupe, Elon Musk. Par ailleurs, les immatriculations du concurrent chinois BYD ont augmenté de 229 % à 3 217 véhicules. Le recul de Tesla au Royaume-Uni reflète une baisse de 20 % en Allemagne et de près de 60 % en France, malgré des ventes record en Norvège.

Salesforce : (+2,71 % après la clôture) l’action de cet éditeur de logiciels a réagi positivement malgré la publication de résultats mitigés pour le troisième trimestre, grâce à une prévision de chiffre d'affaires revue à la hausse pour le quatrième trimestre. Au trimestre écoulé, Salesforce a réalisé un bénéfice de 3,25 dollars par action, hors exceptionnels, dépassant l'estimation de 2,86 dollars par action. À 10,26 milliards de dollars, le e chiffre d'affaires était légèrement inférieur aux prévisions du consensus (soit 10,27 milliards de dollars). Pour l'exercice, Salesforce révise à la hausse ses prévisions de chiffre d'affaires, qui devraient désormais se situer entre 41,45 et 41,55 milliards de dollars.

Snowflake : (-8,70 % après la clôture) l'action de ce groupe spécialisé dans la gestion de données dans le cloud a souffert de la prévision décevante publiée par l’entreprise à propos de la croissance de son chiffre d'affaires des produits au trimestre janvier-mars. Au troisième trimestre, la société a cependant enregistré un chiffre d'affaires et un bénéfice supérieurs aux attentes. Or les attentes étaient élevées avant la publication des résultats, car le titre a déjà progressé de 72 % cette année.

C3.ai : (-1,4 % après la clôture) le montant de la perte ajustée par action et du chiffre d'affaires des abonnements se sont révélés plus favorables que prévu. La société n'est cependant pas parvenue à réaliser sa prévision de marge brute. Au 2e trimestre de son exercice décalé, le montant de la perte ajustée s’élevait à 0,25 dollar par action, à comparer à la perte de 0,06 dollar par action un an plus tôt. Les analystes craignaient cependant une perte de 0,33 dollar par action.

Asie

Rio Tinto : le groupe minier anglo-australien relève ses prévisions de production de cuivre à une fourchette de 860 000 à 875 000 tonnes pour 2025, grâce à une production soutenue sur son implantation Oyu Tolgoi en Mongolie, au lieu de la fourchette précédente de 780 000 à 850 000 tonnes. Rio Tinto a beau tirer l’essentiel de ses bénéfices du minerai de fer, l'entreprise entend profiter des prix record du cuivre et de la demande croissante pour ce métal (due à la transition énergétique), pour se réorienter davantage sur le cuivre et vise 1 million de tonnes par an à l’horizon 2030.

Benelux

Shurgard, le leader européen de l'entreposage en libre-service, ouvre un nouveau site au cœur de Paris, ajoutant à son portefeuille un nouvel emplacement intra-muros ainsi pour la première fois depuis 2017. Situé aux étages 6 à 9 du parking Indigo Paris Haussmann Printemps, le site offre plus de 1 100 unités de stockage de 1 m² à 9 m². Shurgard répond ainsi à la demande croissante de solutions de stockage accessibles et sécurisées dans les zones urbaines densément peuplées. Le coût du projet est estimé à 6,4 millions d'euros et son rendement immobilier attendu, à 9 %. Il s'inscrit dans le cadre d'un partenariat plus large avec Indigo, ouvrant l’accès à des emplacements stratégiques dans les grandes villes françaises. Avec cette nouvelle implantation, Shurgard dispose désormais de 68 sites en France, dont 48 dans la région du Grand Paris, et renforce sa position de leader sur le segment le plus concurrentiel de l'entreposage en libre-service dans le pays.

Agfa : le fabricant belge de technologies et d'imagerie compte prendre des mesures supplémentaires pour adapter au déclin rapide du marché mondial la base de coûts relative à son cœur de métier dans le domaine du film. Ces mesures, qui s’ajouteront au plan d’économies de novembre 2024, seront mises en œuvre au cours des exercices 2026 et 2027. Elles pourraient toucher jusqu'à 145 salariés en Belgique. En l’occurrence, Agfa mise sur les départs naturels et sur les reclassements internes pour éviter les licenciements forcés. Le net recul ressenti sur le marché des films médicaux rend ces mesures indispensables pour garantir l'avenir de l'entreprise. Aucun impact sur la recommandation « Conserver » ni sur l'objectif de cours de 1 euro.

argenx : KBC Securities relève l'objectif de cours à 900 euros (contre 690 euros) avec une recommandation « Acheter » en raison des promesses d’une année 2026 riche en catalyseurs avec cinq résultats de phase 3 pour Vyvgart et empasiprubart. Si les études se montrent concluantes, cela pourrait considérablement élargir les opportunités commerciales et rapprocher argenx de son objectif Vision 2030 de 50 000 patients sous traitement. La valorisation ajustée, qui tient compte d’indications nouvelles et d’un recul du coût moyen du capital (WACC), soutient cette révision à la hausse de l’objectif de cours.

Pharvaris : publie les résultats de phase 3 pour deucrictibant dans le traitement des crises aiguës d'angio-œdème héréditaire (AOH), qui ont atteint les critères d'évaluation tant primaires que secondaires, entraînant une forte hausse du cours de l'action (+22 % environ). Par rapport à son concurrent Ekterly, le médicament se distingue par un délai médian de résolution complète des symptômes de 12 heures (contre plus de 24 heures), et un taux de résolution de crises de 83 % avec une seule dose (moins de 60 %). Pour les patients et les assureurs maladie, cela représente un avantage important. KBC émet une recommandation « Acheter ». L'analyste relève l'objectif de cours de 29 à 36 dollars pour tenir compte du potentiel de ce médicament à mériter le qualificatif best-in-class, tant pour la prophylaxie que pour le traitement aigu.

EnergyVision : ce fournisseur belge d'énergie renouvelable acquiert Turbulent, pionnier dans le domaine de la technologie micro-hydraulique, élargissant ainsi son portefeuille au-delà des énergies solaire et éolienne. Cette technologie offre une capacité de base stable et respectueuse de la faune aquatique grâce à ses installations à vortex implantées sur des cours d'eau à faible débit sans barrage. Son impact est limité pour l'instant, avec une seule installation de 15 kW en Belgique. EnergyVision souhaite exploiter ce savoir-faire pour un déploiement local, tandis que Turbulent construirait des projets plus importants à l'international (jusqu'à 720 kW aux Philippines). Turbulent dispose d'un portefeuille de projets signés d’un montant supérieur à 5 millions d'euros pour 2026. KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 13 euros.

UCB : ce groupe biopharmaceutique belge présentera 21 synthèses d’études scientifiques lors du congrès annuel de l'American Epilepsy Society, et notamment les résultats positifs de phase 3 pour FINTEPLA® (fenfluramine) dans le traitement du syndrome CDKL5. Les données montrent une réduction significative des crises motrices par rapport au placebo et confirment un profil de sécurité cohérent, ainsi que des bénéfices à long terme dans les études ouvertes de prolongation sur le syndrome de Dravet et le syndrome de Lennox-Gastaut. En outre, des enquêtes et des études en conditions réelles soulignent à quel point l'impact de crises perturbatrices et prolongées est considérable, insistant sur la nécessité de proposer traitements aigus d’utilisation facile et à effet rapide.

Vivoryon Therapeutics : ce laboratoire biopharmaceutique allemand, coté à Euronext Amsterdam, publie simultanément ses résultats pour le troisième trimestre et diverses informations sur ses activités. Il évoque notamment une nouvelle analyse des données de phase 2 pour varoglutamstat chez les patients présentant un taux d’eGFR relativement faible : celle-ci montre un effet thérapeutique constant et prononcé et soutient la poursuite du développement dans la phase 3 b/4 DKD. En outre, l’entreprise a présenté lors de l'ASN Kidney Week les résultats prometteurs, pour la fonction rénale, de l'étude de phase 2 b VIVIAD. La société a également réalisé un placement privé de 5,1 millions d'euros, prolongeant sa situation de trésorerie jusqu'à la fin du troisième trimestre 2026 et ouvrant la voie vers la conclusion de partenariats stratégiques.

Europe

Novo Nordisk va lancer ce mois-ci le médicament antidiabétique Ozempic en Inde afin de renforcer son positionnement dans le pays le plus peuplé du monde. L’Inde figure à la deuxième place du classement des pays selon le nombre de personnes atteintes de diabète de type 2, et le taux d'obésité y est en hausse. C’est donc un marché crucial pour les traitements amaigrissants, qui devraient représenter 150 milliards de dollars par an d'ici la fin de la décennie. Avec Ozempic, Novo Nordisk entend compléter son portefeuille de semaglutide en Inde et concurrencer le Mounjaro d'Eli Lilly, tout en se préparant aux pressions sur les prix dues à l’émergence de génériques.

Puma : Anta Sports, fabricant chinois de vêtements de sport, envisage de lancer une OPA sur le groupe allemand Puma, valorisé à 3,5 milliards de dollars. Pour Anta, il s’agirait d’une décision stratégique après le rachat réussi d'Amer Sports en 2019. L'action Puma a chuté de plus de 50 % cette année, et sous l’impulsion de son nouveau CEO Arthur Hoeld, l’entreprise mise sur des réductions de coûts et sur des ventes directes pour se redresser. Par ailleurs, des actionnaires tels que la famille française Pinault ne sont pas enclins à vendre à bas prix. Anta dispose d'une trésorerie nette de près de 2 milliards de dollars et pourrait payer une prime, mais avec un bénéfice d'exploitation prévu de 250 millions de dollars en 2027, le rendement serait inférieur à 3 %, bien en dessous du coût moyen du capital de Puma, qui est de 11 %.

Eramet : le groupe minier français entend augmenter ses approvisionnements en manganèse depuis le Gabon et en lithium depuis l'Argentine afin de rétablir sa situation financière, mise à mal par un bénéfice en berne et un endettement croissant. La société veut réaliser un surcroît d’EBITDA de 130 à 170 millions d'euros d'ici deux ans, soutenu par l'amélioration des infrastructures ferroviaires au Gabon et par une production de lithium qui devrait atteindre sa pleine capacité d'ici fin 2026. Eramet prévoit aussi pour son flux de trésorerie disponible une augmentation de 60 à 70 millions d'euros d'ici la fin de l'année ; il examine par ailleurs ses options stratégiques pour accélérer sa performance et la réduction de sa dette.

Shell : le producteur britannique de pétrole et de gaz s'est retiré du projet GNL en Argentine, un an après avoir signé un accord de développement avec la société publique YPF. Selon Shell, la décision de ne plus y participer s’explique par l'évolution de la dynamique du projet, notamment une modification significative de son ampleur.

Recommandations

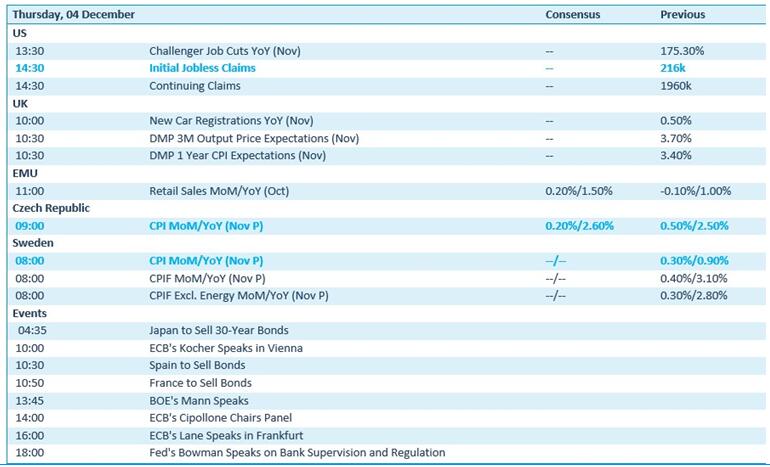

Calendrier macro-économique

États-Unis : demandes initiales d'allocations de chômage

Royaume-Uni : immatriculations de voitures neuves (novembre), prévisions d'inflation (novembre)

UE : ventes du secteur du commerce de détail (octobre)

République tchèque, Suède : inflation (IPC, novembre)