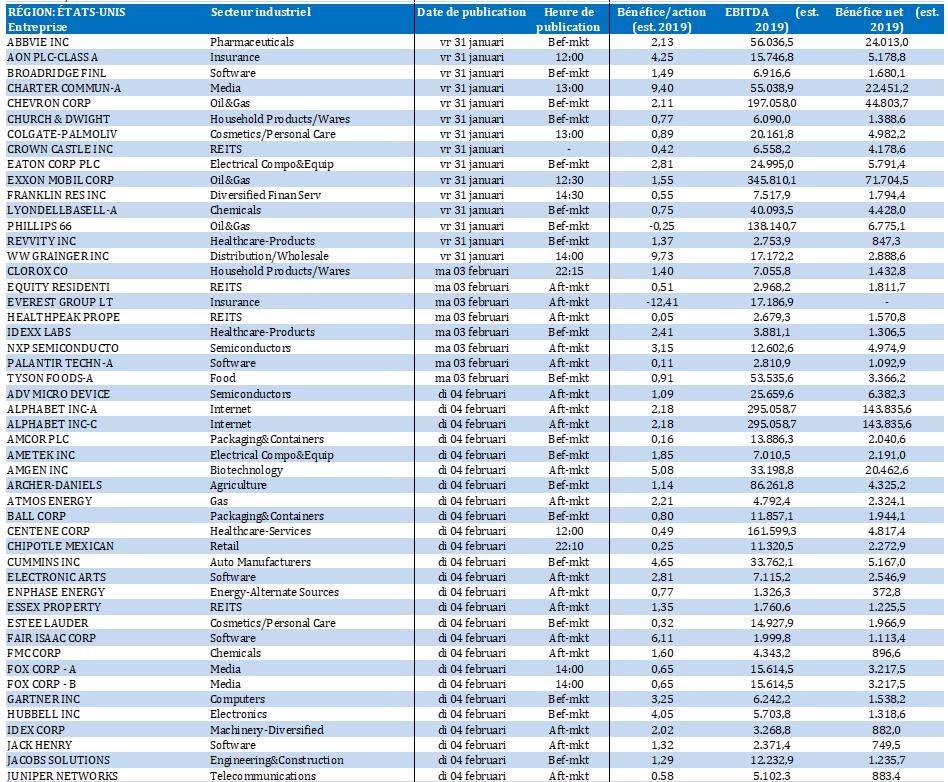

APPLE INC.

UNITED PARCEL SERVICE INC.

INTEL CORP.

WALGREENS BOOTS ALLIANCE INC.

BLACKSTONE INC.

SAMSUNG ELECTRONICS CO. LTD.

ACKERMANS & VAN HAAREN NV

QUEST FOR GROWTH NV

UCB SA

NOVARTIS AG

H&M HENNES & MAURITZ AB

SMITHS GROUP PLC

ØRSTED A/S

L'humeur du marché

- La journée d'hier a été marquée par deux moments clés, au-delà de la traditionnelle publication des résultats des entreprises : la décision de la BCE sur les taux d'intérêt, et les données du PIB en Europe et aux États-Unis. Ces deux événements ont, forcément, eu une incidence sur le marché obligataire et sur les marchés d'actions, ce qui dénote déjà la qualité des données. Voici les principales nouvelles du jour, avant de jeter un œil sur les réactions du marché.

- Comme prévu, la BCE a réduit son taux directeur de 25 points de base à 2,75 %, afin de refléter les « perspectives d'inflation actualisées ». Certes, la pression sur les prix s'atténue quelque peu, en droite ligne des prévisions, mais elle reste encore trop élevée en raison des retards dans l'ajustement des salaires et des prix. La BCE estime que la baisse des taux d'intérêt devrait réduire progressivement les coûts de financement pour les entreprises et les ménages, malgré l'étroitesse du marché du crédit.

- Pour ce qui est de l'avenir, la BCE continue de ne jurer que par les « données », et ne s'est donc pas engagée hier non plus sur une trajectoire prédéterminée pour les taux d'intérêt. L'objectif reste de ramener l’inflation à 2 %. Mais c'est plus facile à dire qu'à faire, car en Belgique, le compteur est par exemple passé de 3,16 % à 4,08 % en janvier. Les salaires (lisez : les coûts des entreprises), qui ont déjà augmenté de 5,4 % en base annuelle au niveau européen au quatrième trimestre, continueront donc à enfler par le biais de l'indexation automatique. Dans les mois à venir, la BCE devrait encore réduire les taux à deux reprises, si le marché ne change pas d'avis, bien entendu. Ce qu'il a d'ailleurs fait plus souvent qu'à son tour ces douze derniers mois.

- Passons à la croissance. L'économie américaine n'a crû « que » de 2,3 % en base annuelle au quatrième trimestre. Le pourcentage est élevé par rapport aux normes européennes, bien qu'il s'agisse de la croissance la plus lente en trois trimestres (3,1 % au 3T), alors que l'objectif était de 2,6 %. La consommation personnelle est restée le principal moteur (+4,2 %), tandis que les investissements ont reflué (-0,6 % contre 2,1 %). L'économie a progressé de 2,8 % sur toute l’année 2024. Bien joué, Joe Biden.

- Pendant ce temps, l’économie européenne a stagné au quatrième trimestre (+0 %), ce qui en fait le trimestre le plus faible de l'année. On misait en effet sur une expansion de 0,1 %, de sorte que la croissance annuelle a atterri à un décevant de 0,9 %. La France a progressé de 0,1 % à peine, tandis que l'Italie est restée agglutinée à 0 % pour le deuxième trimestre consécutif, et que la Belgique continue de se débattre avec une croissance de 0,2 %. Le PIB allemand est en repli de 0,2 %, après une croissance de 0,1 % au troisième trimestre et une baisse escomptée de 0,1 %. Le compteur s’affiche donc à 0,2 % à peine en rythme annuel, après une baisse de 0,3 % en 2023. Et cela promet d’être pire, car en 2025, la croissance ne serait pas de 1,1 %, mais de 0,3 % à peine. Les élections législatives de février s’annoncent amusantes...

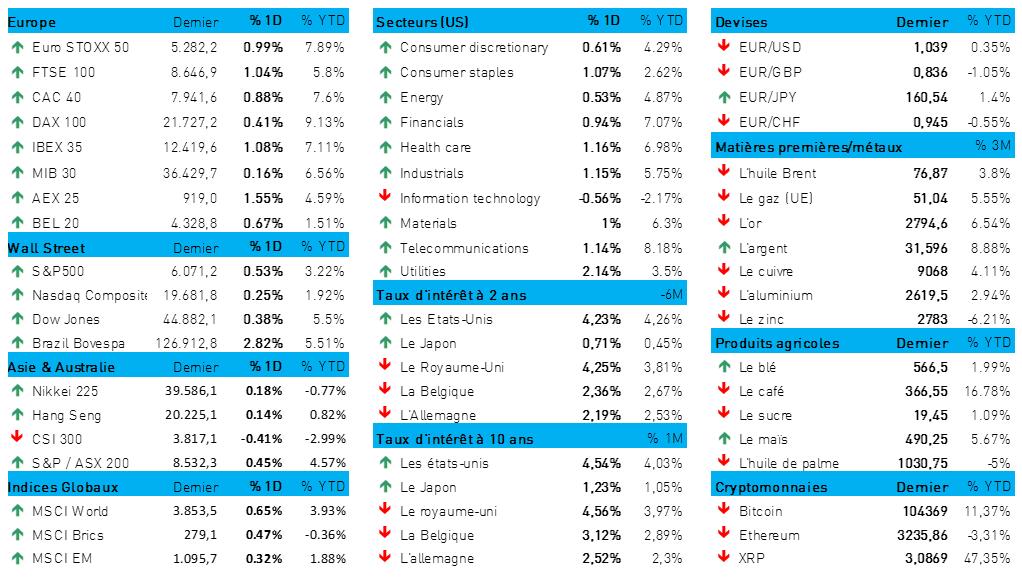

- Les taux allemands ont enregistré une baisse généralisée, à 2,52 % à 10 ans et 2,2 % à 2 ans, alors que leurs homologues américains venaient de se redresser à 4,54 % à 10 ans et à 4,23 % à 2 ans. Cela explique le regain de vigueur du billet vert (1 EUR = 1,0388 USD).

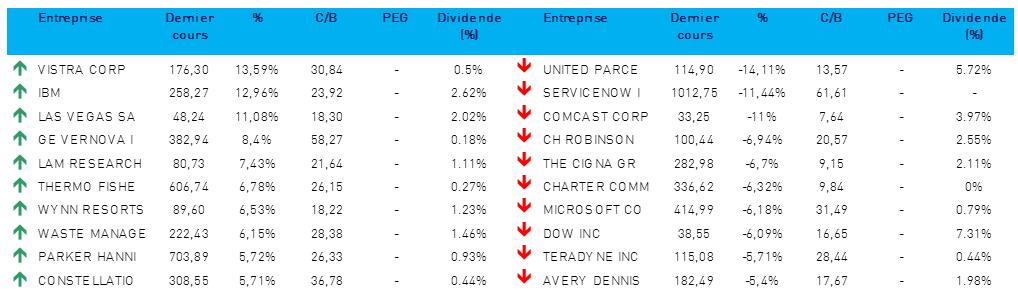

- Les marchés d'actions étaient ravis de voir les chiffres arriver, l’ensemble des écrans s’étant teintés de vert. L’Euro Stoxx 600 est reparti à la hausse (+0,8 %), tandis que le S&P 500 et le Dow ont gagné 0,5 %. Seul le Nasdaq (+0 %) a déclaré forfait, le fantôme de DeepSeek continuant de rôder. Au beau milieu de tout cela, on note une salve de résultats d'entreprises, qui n'ont pas déçu les investisseurs, avec des titres qui se démarquent comme IBM (+13 %), Tesla et Meta Platforms. Au niveau sectoriel, les services de communication, les services aux collectivités, l'immobilier et les produits de consommation se sont bien comportés.

- En Asie, le tableau est à nouveau en partie mitigé, avec 0,4 % de perte pour la Chine et 0,8 % en Corée du Sud, contre 0,14 % de gains à Hong Kong, 0,2 % au Japon et 1 % à Taïwan.

- Nous terminerons, forcément, avec Donald Trump. L'homme avait déjà menacé d'imposer des droits de douane de 25 % au Canada et au Mexique à partir de demain, mais on ne sait toujours pas si le pétrole y échappera. Le Canada et le Mexique sont les deux principaux exportateurs de brut vers les États-Unis, vous le savez. En attendant, la réunion de l'OPEP+ du 3 février est imminente et les cheikhs sont également sous la pression de Trump. L'Arabie saoudite a notamment été « gentiment priée » de baisser les prix du pétrole. Mais l'OPEP+ devrait maintenir sa politique d'approvisionnement actuelle et n'augmentera pas l'offre avant avril.

- Dans ce contexte, les prix du pétrole sont restés stables à 76,05 dollars le baril de Brent. Stables, mais cela équivaut néanmoins à une deuxième hausse d'affilée en base mensuelle, sous l'effet d'une éventuelle nouvelle série de sanctions américaines à l'encontre de la Russie et d'une bulle de froid intense aux États-Unis.

Wall Street

- Apple {{253929, APPLE INC., AAPL}} : le géant technologique prévoit une forte croissance des ventes grâce au déploiement des fonctions d'IA, malgré une légère baisse des ventes d'iPhone au premier trimestre fiscal. Le chiffre d'affaires total de 124,30 milliards de dollars a dépassé les attentes de Wall Street, tandis que le bénéfice par action de 2,40 dollars a dépassé les anticipations moyennes des analystes, qui étaient de 2,35 dollars. Les ventes de Macs et d'iPads ont grimpé à la faveur de nouvelles puces, et les activités de services ont enflé de 13,9 %, à 26,34 milliards de dollars. D'après la marque à la pomme, les ventes devraient progresser au deuxième trimestre fiscal en cours, malgré l'incidence négative d'un dollar vigoureux.

- United Parcel Service {{288352, UNITED PARCEL SERVICE INC., UPS}} : le transporteur de colis américain prévoit une baisse de son chiffre d'affaires pour 2025. Il entend en effet réduire de plus de 50 % les livraisons pour son plus gros client, Amazon, d'ici le second semestre 2026. UPS compte se concentrer sur des livraisons moins nombreuses mais plus lucratives, ce qui devrait lui permettre d'économiser 1 milliard de dollars environ. La prévision de chiffre d'affaires total pour 2025 est de 89 milliards de dollars, soit moins que la prévision moyenne des analystes de 94,88 milliards de dollars. UPS a séduit de nouveaux clients tels que Temu et Shein, et s'attend à ce que la marge d'exploitation de sa principale division américaine passe de 7,5 % en 2024 à près de 9 % en 2025.

- Intel {{269226, INTEL CORP., INTC}} : ce fabricant de puces américain signale un chiffre d'affaires de 14,26 milliards de dollars pour le quatrième trimestre ; c'est plus que les estimations de 13,81 milliards de dollars. L'entreprise prévoit un chiffre d'affaires de 11,7 à 12,7 milliards de dollars pour le premier trimestre, alors que les analystes parient en moyenne sur 12,87 milliards de dollars. Intel prévoit un bénéfice par action à l'équilibre pour le trimestre en cours. De leur côté, les analystes s'attendent à un bénéfice ajusté de 0,9 dollar par action. L'entreprise est confrontée à une faible demande de puces pour les centres de données et à un manque de nouveaux produits pour les clients du secteur de l'IA. Les chiffres et les perspectives ont été éclipsés par des questions sur sa stratégie à long terme et sur le successeur du CEO Pat Gelsinger.

- Walgreens Boots Alliance {{291268, WALGREENS BOOTS ALLIANCE INC., WBA}} : la chaîne de pharmacies a suspendu son dividende trimestriel sur fond d’efforts de restructuration. L'entreprise doit faire face à d'importants besoins de trésorerie en raison des frais de justice et de la restructuration de sa dette. Walgreens envisage de se vendre à la société de capital-investissement Sycamore Partners et a également approché d'autres acquéreurs potentiels. Cette décision intervient quelques semaines après une action en justice intentée par le Département américain de la Justice, selon laquelle la chaîne aurait vendu des millions de médicaments sans raison médicale légitime.

- Blackstone {{18265016, BLACKSTONE INC., BX}} : le gestionnaire mondial d'actifs alternatifs annonce un bénéfice ajusté par action de 1,69 dollar pour le quatrième trimestre, soit plus que les attentes moyennes des analystes de 1,46 dollar. Le chiffre d'affaires total a crû de 76 %, pour s’établir à un record trimestriel de 1,84 milliard de dollars, grâce à une reprise des transactions. Les revenus de Blackstone liés aux commissions ont atteint un record trimestriel. La société a signalé une reprise dans le secteur de l'immobilier commercial et des perspectives positives pour les introductions en bourse (IPO), entre autres.

Asie

- Samsung Electronics {{1553480, SAMSUNG ELECTRONICS CO. LTD., SMSD}} : le géant sud-coréen de l'électronique a mis en garde contre le ralentissement des ventes de ses puces d'intelligence artificielle pour le trimestre en cours, sous l’effet des restrictions américaines à l'exportation vers la Chine. Samsung travaille au lancement d'une version améliorée de ses puces haut de gamme. L'entreprise anticipe une croissance bénéficiaire limitée au premier trimestre en raison de la faiblesse du marché des puces mémoire et d'une baisse de la demande de smartphones et de PC. Le bénéfice d'exploitation de Samsung au quatrième trimestre ressort à 6 500 milliards de wons (4,48 milliards de dollars), soit une baisse de 29 % par rapport au troisième trimestre. L'entreprise estime que la demande de puces mémoire se redressera à partir du deuxième trimestre.

Benelux

- Ackermans & van Haaren {{29354, ACKERMANS & VAN HAAREN NV, ACKB}} : Mediahuis fait part de son intention d'acquérir le groupe DGN (DGN), cette société derrière les plateformes en ligne ZorgKiezer, EnergieKiezer et DeGoedkoopsteNotaris. Ces plateformes, qui constituent le cœur de DGN, offrent aux consommateurs des conseils indépendants pour comparer les assurances santé, les fournisseurs d'énergie et les services de notaire. Cette étape stratégique permet à Mediahuis de renforcer sa position sur le marché de la comparaison en ligne, et souligne sa mission d'aider les consommateurs à prendre des décisions financières en connaissance de cause. Pas d’incidence sur la recommandation Acheter de KBC Securities, ni sur l’objectif de cours de 236 euros.

- Quest for Growth {{29323, QUEST FOR GROWTH NV, QFG}} : la valeur nette d'inventaire (VNI) se montait, fin décembre, à 7,17 euros par action, contre 7,51 euros un an plus tôt. La décote par rapport à la VNI est de 44,5% (33,4 % fin 2023). Quest encaisse une perte nette de 6,3 millions d'euros, soit 0,34 euro par action. C'est 80 % de plus que la perte de 3,5 millions d'euros en 2023. QfG a poursuivi la rotation opportuniste de son portefeuille durant l’année. Sans l'offre publique d'achat de Nexus avec une prime de 44 % et un effet positif de 1,8 million d'euros, la perte nette pour l'exercice 2024 aurait été plus sèche encore. KBC Securities maintient la recommandation Acheter et l'objectif de cours de 5,9 euros.

- UCB {{29331, UCB SA, UCB}} : cette pharmaceutique bruxelloise a reçu une nouvelle approbation de l'UE pour le Rystiggo, un médicament utilisé pour le traitement de la myasthénie généralisée. Le médicament peut désormais être administré par le patient lui-même ou par un soignant à l'aide d'une pompe à perfusion ou d'une injection, après une formation dispensée par un professionnel de la santé. Cela permet au patient de mieux contrôler son traitement et d'être plus indépendant, pour une meilleure satisfaction. L'autorité japonaise de réglementation envisage également l'auto-administration à l'avenir. Pas d'incidence sur l'objectif de cours de 214 euros, ni sur la recommandation Accumuler de KBC Securities.

Europe

- Novartis {{101502, NOVARTIS AG, NOVN}} : la société a vu son bénéfice net du quatrième trimestre grimper de 26 %, à 3,93 milliards de dollars, soit plus que les attentes de 3,64 milliards de dollars. Les ventes de l'Entresto, ce médicament contre l'insuffisance cardiaque, et du Kesimpta, qui traite la sclérose en plaques, ont dépassé les attentes. L'entreprise prévoit une tendance positive du bénéfice et du chiffre d'affaires pour 2025.

- H&M {{247954, H&M HENNES & MAURITZ AB, HM B}} : l'entreprise annonce un chiffre d'affaires inférieur aux prévisions pour le quatrième trimestre, en raison notamment d'un Black Friday tardif. Le chiffre d'affaires a cependant enflé de 4 % en décembre et en janvier, ce qui indique un meilleur début d'année fiscale pour le détaillant suédois de fast-fashion. Le chiffre d'affaires de H&M au quatrième trimestre se monte à 62,19 milliards de couronnes, en dessous des attentes des analystes, qui tablaient sur 63,48 milliards. H&M a proposé un dividende de 6,80 couronnes par action pour 2024, en hausse de 4,6 % par rapport aux 6,50 couronnes versées pour 2023.

- Smiths Group {{9454335, SMITHS GROUP PLC, SMIN}} : la société prévoit de se séparer de son activité de détection, connue pour ses systèmes de contrôle des bagages et ses détecteurs d'explosifs que l'on voit souvent dans les aéroports, par le biais d'une scission ou d'une vente. Cette décision a été prise sous la pression de l'investisseur activiste américain Engine Capital.

- Orsted {{162248315, ØRSTED A/S, ORSTED}} : cette société danoise fait savoir que son CEO, Mads Nipper, quittera ses fonctions et sera remplacé par Rasmus Errboe, un initié de la société. L'incidence de la situation de plus en plus difficile de l'industrie éolienne offshore sur les activités signifie que l'accent a été déplacé. C'est pourquoi il a été proposé à Mads Nipper de se retirer.

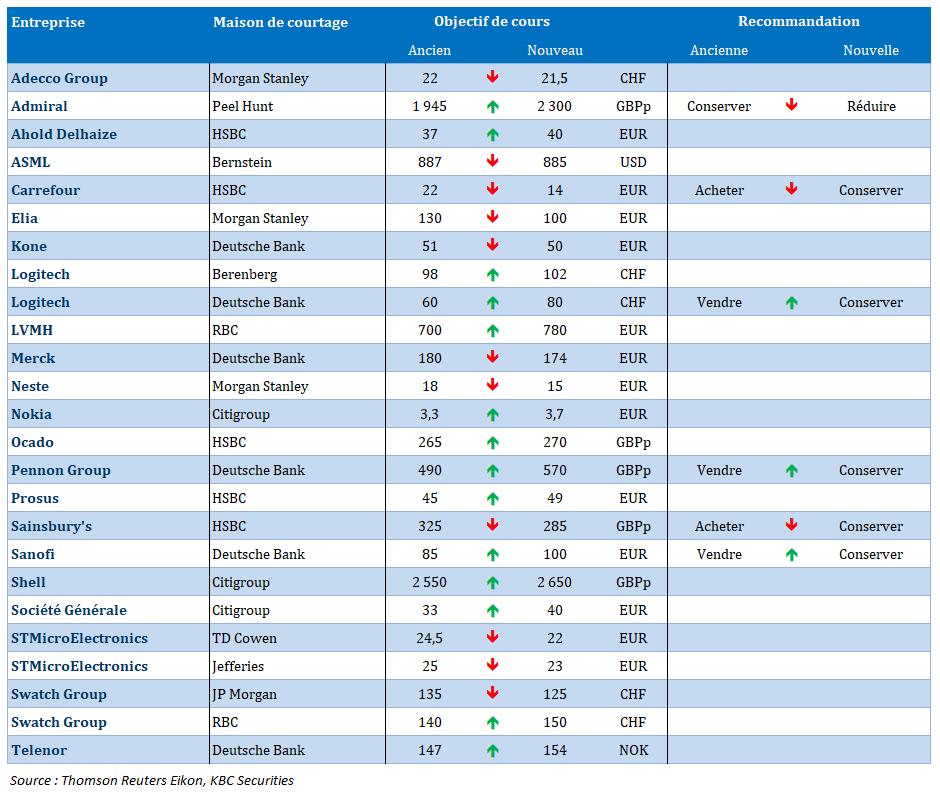

Recommandations

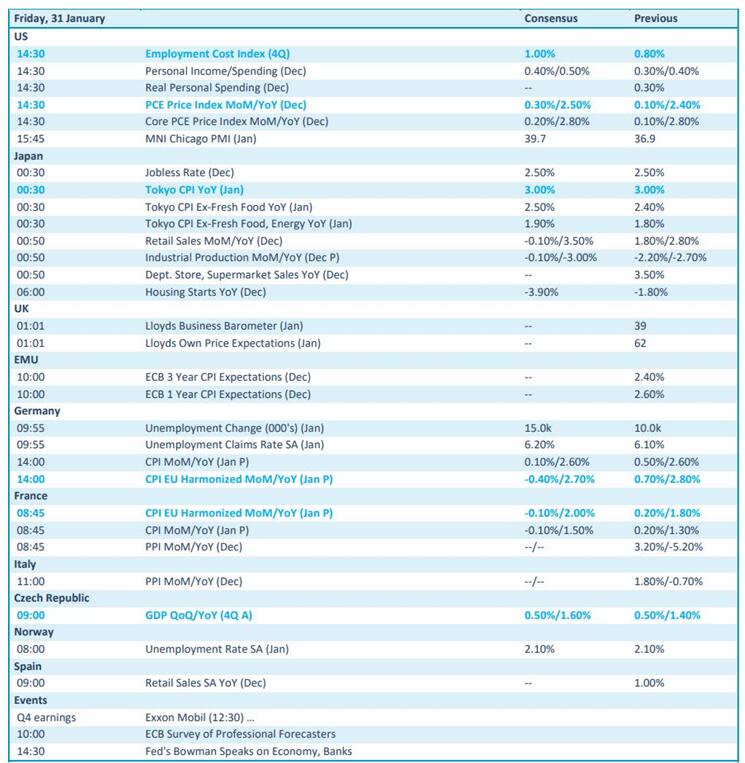

Calendrier macro-économique

- États-Unis : nouvelles demandes d'allocation de chômage, permis logements (déc.)

- Japon : commandes de machines (nov.)

- UE : immatriculations de voitures (déc.), publication du compte-rendu de la réunion de la Fed

- Discours : Davos, à nouveau, avec, entre autres, Christine Lagarde (BCE), Raphael Bostic (Fed)

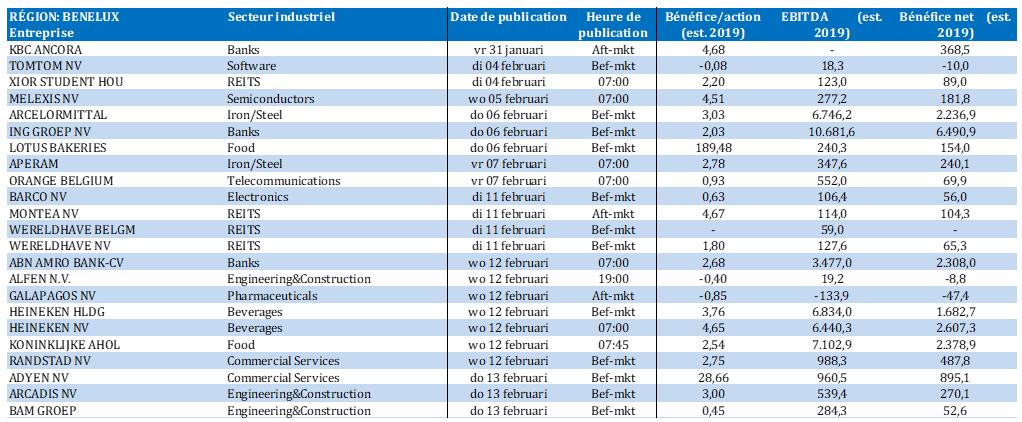

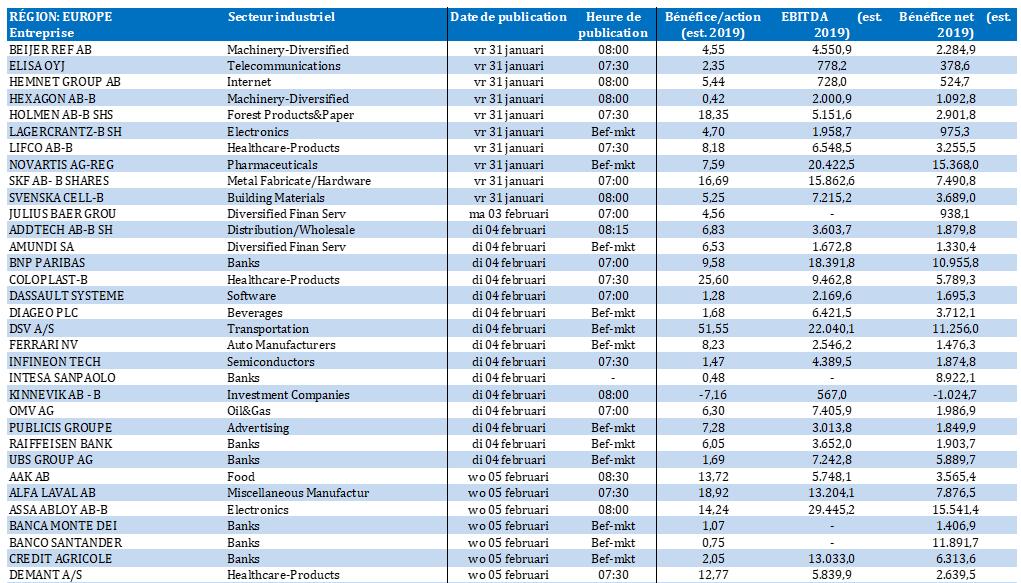

Calendrier des résultats