ALPHABET INC.

SPOTIFY TECHNOLOGY SA

PFIZER INC.

PAYPAL HOLDINGS INC.

PEPSICO INC.

THE ESTÉE LAUDER COMPANIES INC.

ADVANCED MICRO DEVICES INC.

TOYOTA MOTOR CORP.

NISSAN MOTOR CO. LTD.

MELEXIS NV

EXMAR NV

ELIA GROUP SA/NV

HAL TRUST

BARCO NV

BP PLC

FERRARI NV

CRÉDIT AGRICOLE SA

NOVO NORDISK A/S

TOTALENERGIES SE

GSK PLC

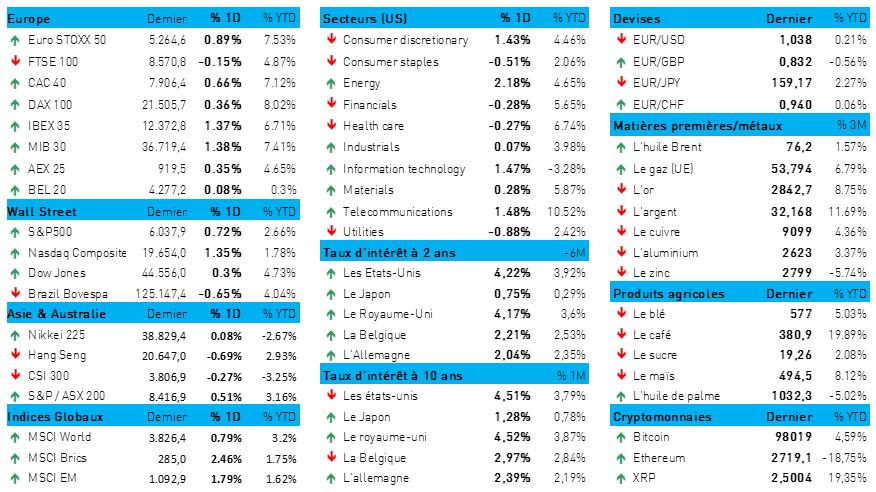

L'humeur du marché

- Petit à petit, l'optimisme revient : la guerre que mène Donald Trump à coups de droits de douane semble finalement se cantonner à des aboiements plutôt qu’à de véritables morsures. L'EuroStoxx 600 a clôturé en hausse de 0,2 % après un début de journée morose, quasiment à son plus haut niveau de la journée. Au niveau sectoriel, les produits pharmaceutiques (-0,9 %), les télécommunications (-0,5 %) et les biens de consommation (-0,6 %) ont été les seuls secteurs à perdre du terrain, tandis que l'énergie (+1 %), les technologies de l'information (+1,5 %) et les services financiers (+0,5 %) finissaient en tête.

- Wall Street était également bien orientée, avec un gain de 0,7 % pour le S&P500 et de 1,35 % pour le Nasdaq, notamment grâce à Palantir (+25 % !). Une fois de plus, les entreprises technologiques ont ouvert la voie, avec une belle envolée de l'illustre club des Magnificent 7, malgré le recul de 8 % d’Alphabet à la publication de son rapport trimestriel, après la clôture. L'énergie, les médias, les compagnies aériennes, le secteur automobile au sens large, les matières premières et les valeurs technologiques chinoises ont également regagné du terrain, tandis que les secteurs de la santé, des boissons, de l'alimentation et des services publics finissaient la séance en queue de peloton. Merck et PepsiCo, notamment, s’affichent en recul.

- Le marché obligataire est resté dans l'expectative, les taux allemands et américains n'ayant pratiquement pas bougé, de part et d'autre de la courbe. Le dollar s'est toutefois légèrement affaibli (1 € = 1,0388 $), et les devises de pays tels que le Mexique et le Canada, qui venaient de connaître une forte baisse, ont pu reprendre du poil de la bête.

- Le cours de l'or est néanmoins reparti à la hausse (+0,7 %), parvenant à un nouveau record à 2 856 dollars, tandis que le cours du bitcoin cédait encore 2,5 % à 97 599 dollars. Sur les marchés des matières premières, les prix pétroliers ont baissé de 0,6 %, à 75,85 dollars le baril, faisant oublier la très récente flambée des cours (81,62 dollars le 15 janvier).

- En Asie, on notera les pressions subies par les actions chinoises (-0,6 %) et par le yuan, au lendemain des célébrations du Nouvel An. Le conflit commercial rampant entre la Chine et les États-Unis ainsi que les grandes manœuvres qui remuent le secteur de l'intelligence artificielle n'ont pas encore été pris en compte dans les prix, même si les marchés semblent avoir intégré la décision d’imposer des droits de douane supplémentaires de 10 % sur les produits chinois d'exportation. Plus important : la banque centrale chinoise a fixé le cours moyen du yuan à 7,1693 pour un dollar, soit son niveau le plus élevé depuis le 8 novembre 2024. Pékin n'a manifestement pas l'intention de laisser le yuan se déprécier en réaction aux péripéties des droits de douane américains. La devise a pourtant perdu de sa valeur, ce qui a affaibli, voire neutralisé, l'impact des droits de douane supplémentaires.

- En attendant, Trump & Co ne s’est pas (pas encore) engagé totalement dans sa guerre des droits de douane, ce qui a quelque peu soulagé l'Asie. La Corée du Sud a gagné 1,1 %, le Japon a progressé de 0,2 % et Taïwan, de 1,6 %. Malgré l'enthousiasme suscité par la société DeepSeek, qui a donné un sérieux coup de pouce au secteur de l'intelligence artificielle, l'indice général HS Tech a baissé de 1,1 %.

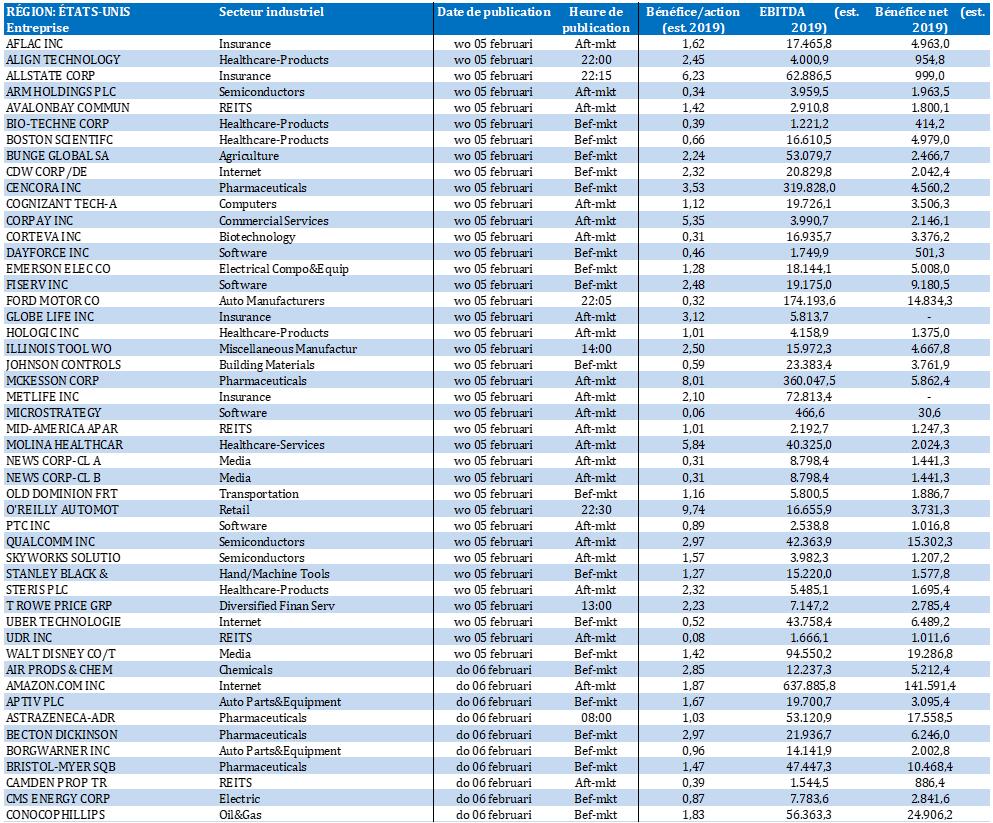

Wall Street

- Alphabet {{10390991, ALPHABET INC., GOOGL}} a annoncé mardi vouloir investir 75 milliards de dollars, cette année, dans le développement de sa plateforme d'intelligence artificielle. C’est 29 % de plus que ce qu'attendait Wall Street. Les investisseurs se sont montrés déçus par le fait qu’Alphabet n’est pas parvenu à réaliser son objectif de chiffre d'affaires « cloud », et ont commencé à manifester une certaine impatience à propos de la rentabilité du groupe. Au quatrième trimestre, le chiffre d'affaires d’Alphabet a augmenté de 12 % à 96,47 milliards de dollars, à comparer à la prévision moyenne de 96,56 milliards de dollars des analystes. Alphabet annonce un bénéfice de 2,15 dollars par action, supérieur aux estimations de 2,13 dollars par action.

- Spotify {{213171913, SPOTIFY TECHNOLOGY SA, SPOT}} : l’action a bondi après l’annonce que le service de streaming musical a pour la première fois de son histoire atteint le seuil de rentabilité pour l’année entière. Spotify a clôturé son exercice 2024 sur un bénéfice net de 1,14 milliard d'euros et a fait état d'une amélioration de son chiffre d'affaires au quatrième trimestre.

- Pfizer {{279709, PFIZER INC., PFE}} : le groupe pharmaceutique publie pour le quatrième trimestre des résultats supérieurs aux attentes : un bénéfice ajusté de 0,63 dollar pour un chiffre d'affaires de 17,76 milliards de dollars, soit un résultat supérieur aux chiffres de 0,46 dollar et 17,36 milliards de dollars attendus par les analystes. L'entreprise a mis en place diverses mesures de réduction des coûts ; elle prévoit d'économiser 4,5 milliards de dollars d'ici la fin de l'année, et 1,5 milliard de dollars supplémentaires d'ici 2027, en simplifiant les processus de fabrication.

- PayPal {{136417891, PAYPAL HOLDINGS INC., PYPL}} : l’action a dévissé après l’annonce par ce spécialiste des paiements numériques d’un ralentissement de la croissance dans le domaine du traitement des cartes. PayPal fait cependant état d'une amélioration de son bénéfice et de son chiffre d'affaires au quatrième trimestre, et publie des prévisions supérieures aux estimations des analystes.

- PepsiCo {{279541, PEPSICO INC., PEP}} : (-4,5 %) les actions du conglomérat alimentaire et de boissons ont chuté après que la société ait annoncé des ventes décevantes pour le quatrième trimestre. Pepsi a attribué cet échec en partie à une baisse de la demande de snacks et de boissons pour le cinquième trimestre consécutif sur le marché nord-américain.

- Estée Lauder {{271184, THE ESTÉE LAUDER COMPANIES INC., EL}} publie des perspectives décevantes pour le troisième trimestre de son exercice décalé. L’entreprise s'attend à une chute de 10 à 12 % de son chiffre d’affaires trimestre par rapport à celui de l'année précédente, soit une contraction supérieure à celle de 6,9 % qu’attendaient les analystes.

- AMD {{252218, ADVANCED MICRO DEVICES INC., AMD}} : pour le quatrième trimestre, la société annonce un chiffre d'affaires de 3,9 milliards de dollars dans le secteur des centres de données, ce qui est inférieur à la moyenne des estimations du consensus de 4,15 milliards de dollars. Le segment des centres de données de l'entreprise est un indicateur indirect de son chiffre d'affaires dans le domaine de l'IA, car il englobe les revenus de sa gamme de microprocesseurs qui rivalisent avec les puces de Nvidia. AMD prévoit que ces microprocesseurs auront généré un chiffre d’affaires supérieur à 5 milliards de dollars pour son exercice 2024.

Asie

- Toyota {{84704, TOYOTA MOTOR CORP., TM}} :le constructeur automobile japonais a relevé de 9 % sa prévision de bénéfice pour l’exercice, malgré une baisse de 28 % du bénéfice d'exploitation au troisième trimestre. Pour l'exercice en cours (qui s'achèvera en mars 2025), la prévision de bénéfice s'élève désormais à 4 700 milliards de yens (30,7 milliards de dollars), au lieu de la prévision précédente de 4 300 milliards de yens. Cet ajustement s’explique par les efforts déployés pour renforcer la rentabilité en augmentant les prix et en stabilisant la production ; l'entreprise espère également tirer profit de la faiblesse du yen.

- Nissan {{80466, NISSAN MOTOR CO. LTD., NSANY}} : le constructeur automobile japonais envisage de rompre ses négociations de fusion avec Honda. Le conseil d'administration de Nissan se réunira prochainement pour prendre une décision. Honda et Nissan, respectivement deuxième et troisième constructeurs automobiles japonais, avaient entamé l'an dernier des pourparlers en vue d’une fusion qui aurait propulsé l’ensemble au troisième rang mondial des constructeurs automobiles. Les négociations ont cependant été contrecarrées par des désaccords croissants entre les deux parties, Honda proposant de faire de Nissan une filiale. Cette proposition s'écarte du projet initial, qui consistait à procéder à une fusion entre égaux. Voilà qui soulève des questions sur la manière dont Nissan pourra surmonter la crise actuelle sans aide extérieure.

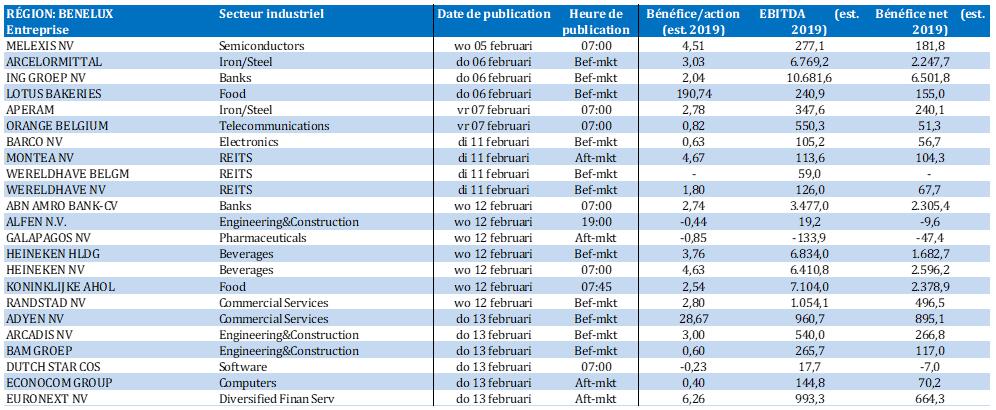

Benelux

- Melexis {{5443472, MELEXIS NV, MELE}} :à 197,4 millions d'euros, les résultats de ce fournisseur belge de semi-conducteurs pour le quatrième trimestre sont inférieurs aux attentes de KBC Securities. Melexis n'a pas atteint sa prévision consistant à réaliser un chiffre d’affaires d'un milliard d'euros pour l’exercice 2024. L'entreprise s'attend également à une baisse de sa marge et de ses ventes au premier semestre 2025, car les efforts de réduction des stocks de ses clients du secteur automobile se poursuivent en ce début d’année. La marge opérationnelle des trois premiers mois de l'année devrait donc s’élever à 16 %, contre 26,4 % sur la même période en 2024. Le chiffre d'affaires est estimé entre 190 et 200 millions d'euros, contre 228,6 millions d'euros l’an dernier. Melexis fait preuve d'un optimisme prudent pour le second semestre 2025, où l’entreprise espère une augmentation significative de ses ventes. En mai, le groupe versera le dividende final de 2,4 euros, ce qui portera le dividende total au titre de l’exercice 2024 à un montant brut de 3,7 euros. KBC Securities maintient sa recommandation « Acheter » et son objectif de cours de 85 euros. La faiblesse actuelle du cours de l'action est une opportunité d’achat, compte tenu de l'imminence d'un nouveau cycle de croissance pour les sociétés de semi-conducteurs dans le secteur automobile.

- Exmar {{7489879, EXMAR NV, EXM}} : l'armateur belge a procédé à une vérification de la production de gaz naturel à bord du Tango FLNG au cours de ses premiers mois d'exploitation. Ces tests ont montré que la production réelle de GNL a dépassé les niveaux garantis, avec une production annuelle équivalente ajustée de plus de 0,6 million de tonnes par an. Exmar fait savoir que le contrat de vente du Tango FLNG comprend une clause d'ajustement de prix liée à sa performance. Sur la base des données de production, Exmar conclut qu'elle a droit à un bonus dont le montant n'a pas encore été convenu. Le Tango FLNG a été vendu à l'entreprise énergétique italienne ENI.

- Elia {{12349481, ELIA GROUP SA/NV, ELI}} : le gestionnaire de réseau belge a décidé de reporter temporairement la signature des contrats CCHT pour l'île Princesse Elisabeth en raison de l'évolution du contexte du marché et de l'augmentation des coûts des infrastructures à haute tension. Ce report donnera aux autorités publiques compétentes plus de temps pour faire un choix éclairé entre le scénario de référence et divers projets alternatifs, chacun ayant ses propres avantages et inconvénients. La construction de l'île artificielle et la mise en œuvre des contrats AC déjà signés se poursuivront cependant, permettant de réaliser 60 % de la nouvelle zone éolienne Princess Elisabeth. Le report des contrats CCHT entraîne un retard estimé à trois ans, mais donne l'occasion d'évaluer minutieusement toutes les options.

- HAL Trust {{29796, HAL TRUST, HAL}} : cette société d'investissement néerlandaise annonce une augmentation de sa participation dans la société technologique néerlandaise TKH Group. HAL a en effet émis une notification annonçant une participation au capital de 5,17 %, avec un pourcentage de droits de vote équivalent. Le 18 décembre 2024, HAL déclarait pour la première fois détenir une participation de 3,50 % dans le capital de TKH.

- Barco {{94703, BARCO NV, BAR}} : l'entreprise technologique belge, en collaboration avec Microsoft, annonce de nouvelles fonctionnalités pour Clickshare pour les salles de réunion BYOD (Bring-your-own-device) de Microsoft Teams. Parmi les innovations les plus récentes figurent la sélection automatique des périphériques et la reconnaissance du locuteur, garantissant une meilleure personnalisation et une plus grande fluidité de l’expérience ressentie par les participants dans les salles BYOD.

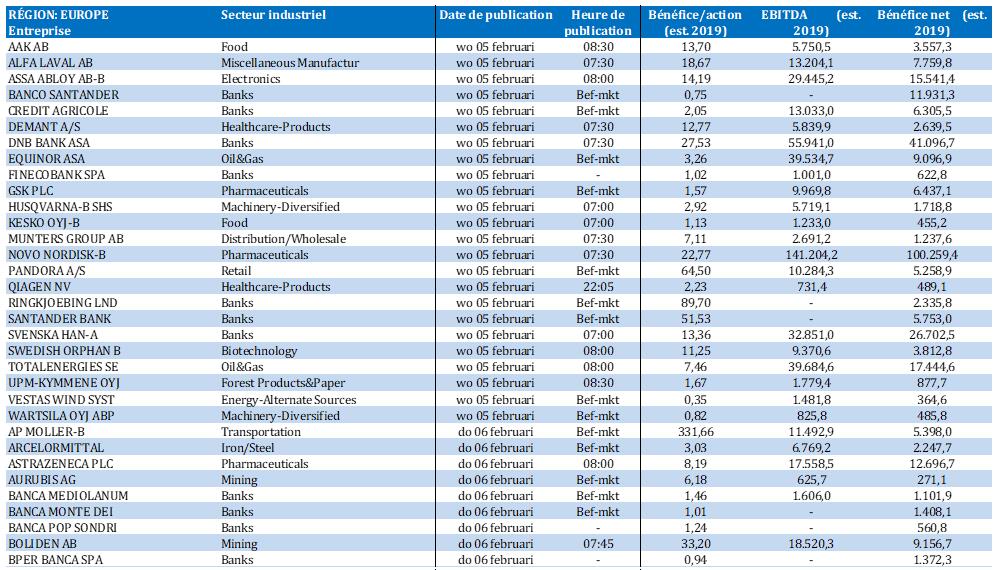

Europe

- BP {{9454510, BP PLC, BP.}} : La compagnie pétrolière britannique prévoit d'investir jusqu'à 25 milliards de dollars dans un projet de redéveloppement de quatre champs pétroliers et gaziers à Kirkouk. Le projet, qui constituerait une percée pour l'Irak, est fondé sur un modèle de partage des bénéfices par lequel BP pourrait recouvrer ses coûts et réaliser des bénéfices dès que la production aura dépassé les niveaux actuels. Cet accord, qui devrait être signé dans les semaines à venir, augmenterait la capacité de production des quatre champs pétroliers de Kirkouk de 150 000 barils par jour, ce qui porterait la capacité totale à au moins 450 000 barils par jour d'ici 2 à 3 ans. BP connaît très bien les champs de Kirkouk, car le groupe était membre du consortium qui a découvert du pétrole à Kirkouk dans les années 1920. Le groupe estime à environ 9 milliards de barils de pétrole récupérables les réserves de la région.

- Ferrari {{149704500, FERRARI NV, RACE}} : le constructeur automobile italien se prépare à lancer sa première voiture entièrement électrique en octobre. Le groupe vise une augmentation de chiffre d’affaires et de bénéfice d'au moins 5 % cette année. Le nouveau modèle électrique sera dévoilé lors du Capital Markets Day le 9 octobre à Maranello, en Italie ; ce sera l'un des six nouveaux modèles qui seront lancés cette année. Ferrari prévoit pour 2025 un EBITDA d’au moins 2,68 milliards d'euros, après 2,56 milliards d'euros en 2024. La demande de personnalisation des voitures et un solide mix de produits ont contribué à une augmentation de 12 % de l'EBITDA en 2024.

- Crédit Agricole {{4925967, CRÉDIT AGRICOLE SA, ACA}} : le bénéfice trimestriel de cette banque française dépasse les attentes avec une progression de 27 % du bénéfice, grâce aux secteurs de l'assurance et à la gestion des actifs. Le bénéfice net du quatrième trimestre s'élève à 1,69 milliard d'euros, et dépasse ainsi la moyenne des attentes des analystes, qui tablaient sur 1,32 milliard d'euros. Le chiffre d'affaires progresse de 17 % à 7,1 milliards d'euros, soit un résultat également supérieur à la moyenne des attentes (6,53 milliards d'euros). Le Crédit Agricole va proposer un dividende de 1,10 euro par action, en hausse de 5 % par rapport à l’an dernier.

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : le géant pharmaceutique danois prévoit pour 2025 une croissance du chiffre d’affaires plus lente qu'en 2024, ce qui pourrait renforcer les inquiétudes des investisseurs concernant la concurrence sur le marché des traitements anti-obésité. L'entreprise prévoit pour l’exercice en cours une croissance des ventes située entre 16 et 24 %, soit une prévision inférieure à celle de l’an dernier. Le bénéfice d'exploitation augmente de 37 % à 36,7 milliards de couronnes danoises, soit un niveau supérieur à la moyenne des prévisions des analystes, qui s’élevait à 33,6 milliards. Le CEO, Lars Fruergaard Jorgensen, souligne que l'entreprise continuera à se concentrer en 2025 sur ses efforts commerciaux, sur son portefeuille de R et D et sur l'expansion de sa capacité de production.

- TotalEnergies {{195703, TOTALENERGIES SE, TTE}} : la compagnie pétrolière française annonce une baisse de 15 % de son bénéfice au quatrième trimestre. Voilà qui clôture une année marquée par un accès de faiblesse du côté des prix pétroliers et de la demande de carburant, partiellement compensé cependant par la hausse des ventes d'électricité et par de bons résultats pour le trading de gaz naturel liquéfié (GNL). Pour le dernier trimestre de 2024, le bénéfice net ajusté s’élève à 4,4 milliards de dollars, à comparer au bénéfice de 5,2 milliards de dollars réalisé un an plus tôt et au chiffre légèrement inférieur (4,1 milliards de dollars) réalisé au troisième trimestre. Le résultat dépasse cependant la moyenne des prévisions des analystes, qui s’élevait à 4,2 milliards de dollars.

- GSK {{9454571, GSK PLC, GSK}} : le géant pharmaceutique britannique prévoit en 2025 une croissance de 3 à 5 % de son chiffre d’affaires : il annonce pour le quatrième trimestre un bénéfice supérieur aux prévisions. La société relève ses prévisions de chiffre d’affaires à l’horizon 2031 à plus de 40 milliards de livres (49,88 milliards de dollars), grâce aux progrès prévus dans son portefeuille de produits en phase finale de développement. GSK déclare un bénéfice de base par action de 23,2 pence sur un chiffre d’affaires de 8,12 milliards de livres pour le trimestre clos le 31 décembre. Les analystes s'attendaient en moyenne à 19 pence sur un chiffre d’affaires de 7,75 milliards de livres. Les ventes de vaccins ont baissé de 4 % à 9,14 milliards de livres en 2024, ce qui reste un résultat supérieur à la prévision moyenne des analystes, qui était de 9,01 milliards de livres.

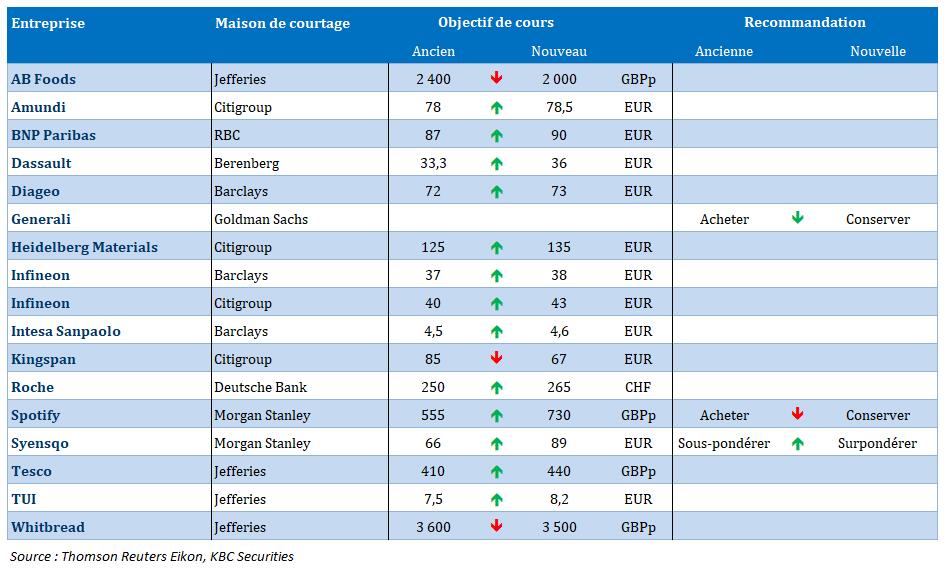

Recommandations

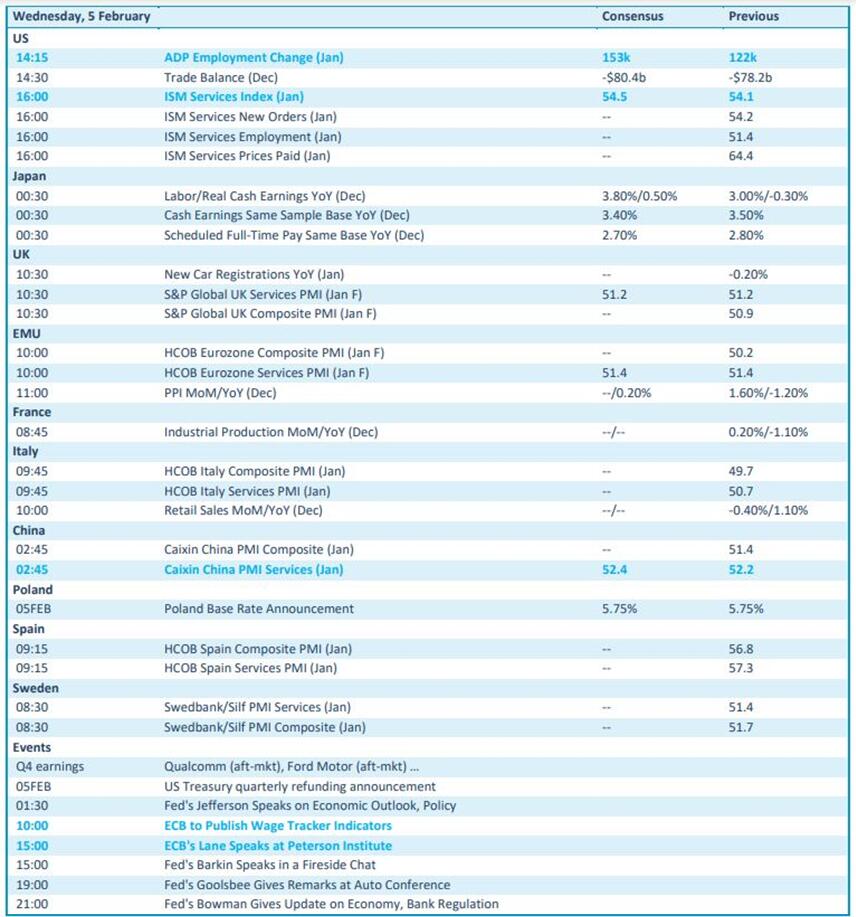

Calendrier macro-économique

- États-Unis : rapport ADP sur l'emploi

- Japon : commandes de machines-outils (nov.)

- UE : inflation (IPP, déc.), données salariales

- France : production industrielle (déc.)

- Italie : ventes du secteur du commerce de détail (déc.)

- Pologne : décision sur les taux d'intérêt (prévision : -0 pb)

- États-Unis, UE, Royaume-Uni, Italie, Chine : indices PMI relatifs au secteur des services (S&P Global ISM, HCOB, Caixin)

Calendrier des résultats