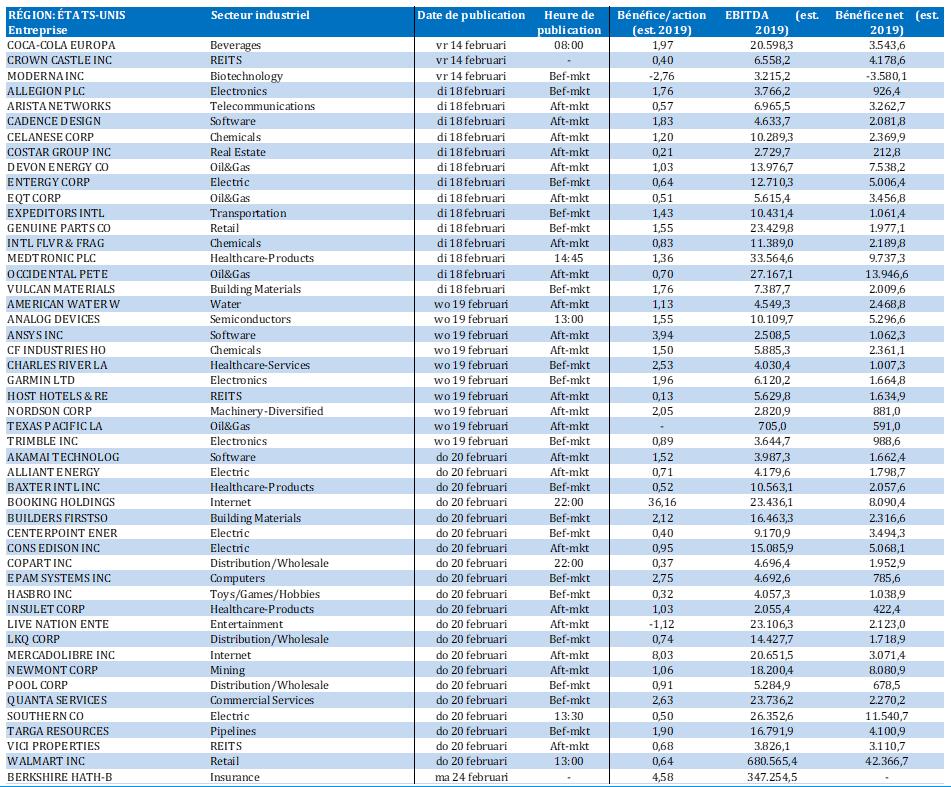

ARM HOLDINGS PLC

AIRBNB INC.

TESLA INC.

BAIDU INC.

JDE PEET'S NV

HEINEKEN NV

HYLORIS PHARMACEUTICALS SA

UMICORE SA

AUTOLUS THERAPEUTICS

ECONOCOM GROUP SE

NEXTENSA NV

EURONEXT NV

SOFINA SA

UBISOFT ENTERTAINMENT SA

HERMÈS INTERNATIONAL SCA

NORSK HYDRO ASA

SEGRO PLC

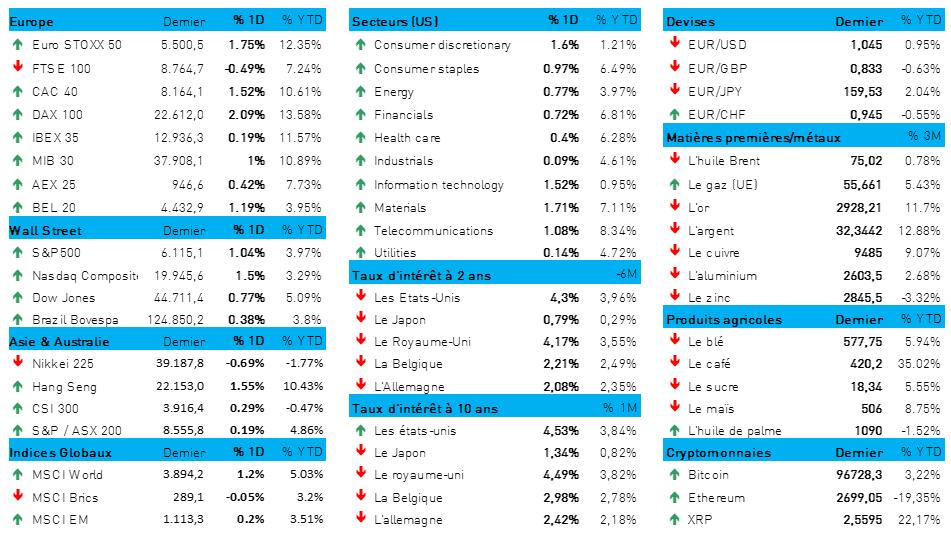

L'humeur du marché

- Une fois de plus, c’est le président Donald Trump qui a été au centre de toutes les attentions hier. Cela a commencé par une conversation avec le président russe Vladimir Poutine, qui a surpris tant les dirigeants européens que les ukrainiens. La fin de la guerre « doit commencer immédiatement » ! Voilà qui pourrait être le début d'un long et cahotant processus vers un cessez-le-feu et vers la paix. Ensuite, le président Trump a une fois de plus semé la consternation en écrivant ceci : « TROIS SEMAINES FANTASTIQUES, PEUT-ÊTRE BIEN LES MEILLEURES DE L'HISTOIRE, MAIS C'EST AUJOURD'HUI LE GRAND JOUR : DES DROITS DE DOUANE RÉCIPROQUES !!! MAKE AMERICA GREAT AGAIN !!! ». L'espace d'un instant, le risk-onrally s'est inversé, mais cela n'a guère duré. Ce fut donc à nouveau une journée de feux d'artifice, de rock & roll ET d'excitation !

- Hormis une « certaine » consternation parmi la palanquée de diplomates européens et ukrainiens que Donald Trump a soigneusement contournés avec son initiative, les investisseurs ont immédiatement renoué avec la prise de risques. C’est ainsi que le forint et le zloty ont regagné du terrain, jusqu’à retomber à un nouveau plancher pluriannuel par rapport à l'euro dans le cas du zloty. L'euro lui-même en a profité (1 € = 1,0451 $) grâce à l'espoir d'une diminution des incertitudes géopolitiques, d'une baisse des prix énergétiques et de la nécessité de reconstruire l'Ukraine.

- L'Euro Stoxx 600 a progressé de 1,1 %, seuls les secteurs de l'énergie (-1,2 %) et des télécommunications (-0,5 %) restant dans le rouge. L’industrie (+2,4 %), les matières premières (+2,4 %), les produits de consommation courante (+2,5 %) et les technologiques (+1,4 %) ont sensiblement progressé. Wall Street a réagi avec le même enthousiasme, et la séance de mercredi était clairement dans le vert à la clôture : +1 % pour le S&P500 et +1,5 % pour le Nasdaq.

- Dans le secteur technologique, Tesla et Nvidia ont brillé, tandis que Meta progressait pour la 19ème journée consécutive. On notera la progression de nombreux segments : voitures automobiles, semi-conducteurs, casinos, habillement, matières premières, produits alimentaires et boissons ont nettement progressé, tandis que les compagnies aériennes, les énergétiques et les grandes banques restaient en retrait.

- L'ensemble du bloc asiatique était lui aussi en pleine forme, avec des gains pour les entreprises technologiques chinoises : Hong Kong a gagné 1,6 % et la Chine, 0,6 %. La Corée du Sud a gagné 0,2 %, contrairement au Japon et à Taïwan, en recul.

- Sur les marchés obligataires, les rendements à 10 ans ont reperdu une partie des gains enregistrés mercredi. Le taux est retombé à 4,53 % aux États-Unis, contre 2,42 % en Europe. Ce mouvement s'explique en partie par l’espoir que la détente géopolitique parvienne à réduire les prévisions d'inflation. En l’occurrence, nous nous attendions à une très forte baisse des prix du gaz en Europe (-10 %), soit un niveau que l'on hésite pourtant à qualifier de « peu élevé » (51 €/MWh).

Wall Street

- Arm {{432961070, ARM HOLDINGS PLC, ARM}} : ce groupe britannique, fournisseur d’éléments de propriété intellectuelle essentiels à des entreprises telles qu'Apple et Nvidia, commence à recruter du personnel parmi ses propres clients et entre désormais en concurrence avec eux pour remporter certains marchés. Arm tente d'augmenter son chiffre d’affaires et son bénéfice, et envisage notamment de vendre elle-même des puces. Arm a déjà conclu des contrats sous le nez de Qualcomm, l'un de ses plus gros clients, et est en pourparlers avec Meta Platforms pour la fourniture d'unités centrales pour centres de données. Les initiatives d'Arm visant à créer sa propre activité de vente de microprocesseurs sont de nature à perturber le secteur, et certaines entreprises qui dépendent de ses technologies vont devoir se demander si elles comptent entrer en concurrence avec ARM.

- Airbnb {{316066456, AIRBNB INC., ABNB}} : le chiffre d'affaires trimestriel de la plateforme de location de vacances progresse sensiblement grâce à une forte demande de voyages internationaux, même si l’entreprise s'attend à une croissance moins forte au premier trimestre en raison notamment de l’appréciation du dollar. La croissance du groupe se poursuit en Amérique latine, dans la zone Asie-Pacifique et en Europe, au Moyen-Orient et en Afrique. Airbnb prévoit pour le premier trimestre un chiffre d'affaires de 2,23 à 2,27 milliards de dollars, en hausse de 4 à 6 % par rapport à l'an dernier. Le bénéfice par action s’élève à 0,73 dollar, au-delà de la moyenne des prévisions les analystes (0,58 dollar).

- Tesla {{37295290, TESLA INC., TSLA}} : cette semaine, un accident impliquant un Cybertruck en mode de conduite autonome a suscité des inquiétudes quant à la fiabilité du logiciel du constructeur. Le pick-up, dernier-né modèle de la gamme Tesla, n'est pas parvenu à changer de bande de circulation dans un rétrécissement de la chaussée, a heurté le trottoir et est entré en collision avec un poteau à Reno, dans le Nevada. L'incident a suscité de nombreuses critiques de la part de spécialistes des technologies de conduite autonome : ceux-ci jugent la technologie insuffisamment prête pour être déployée. L'approche de Tesla, qui repose uniquement sur des caméras, est considérée comme plus risquée dans des conditions météo qui diminuent la visibilité, comme de fortes pluies, de la neige ou du brouillard.

Asie

- Baidu {{418390365, BAIDU INC., B1C0}} : dès le 30 juin prochain, le géant chinois des moteurs de recherche ouvrira en open source son modèle d'intelligence artificielle de nouvelle génération Ernie. Il s'agit là d'un changement de stratégie majeur sur fond d’une concurrence de plus en plus intense. Baidu a également annoncé son intention de rendre l’utilisation de son chatbot Ernie Bot gratuite à partir du 1er avril. Baidu a été l'une des premières grandes entreprises chinoises à investir massivement dans l'IA après le lancement de ChatGPT par OpenAI en 2022.

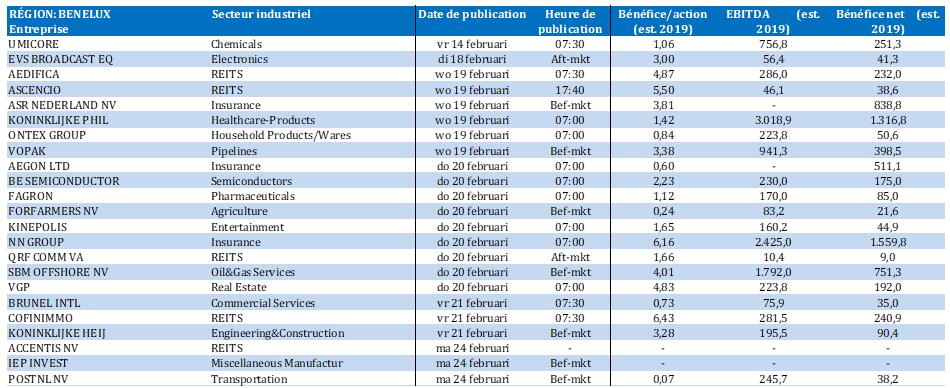

Benelux

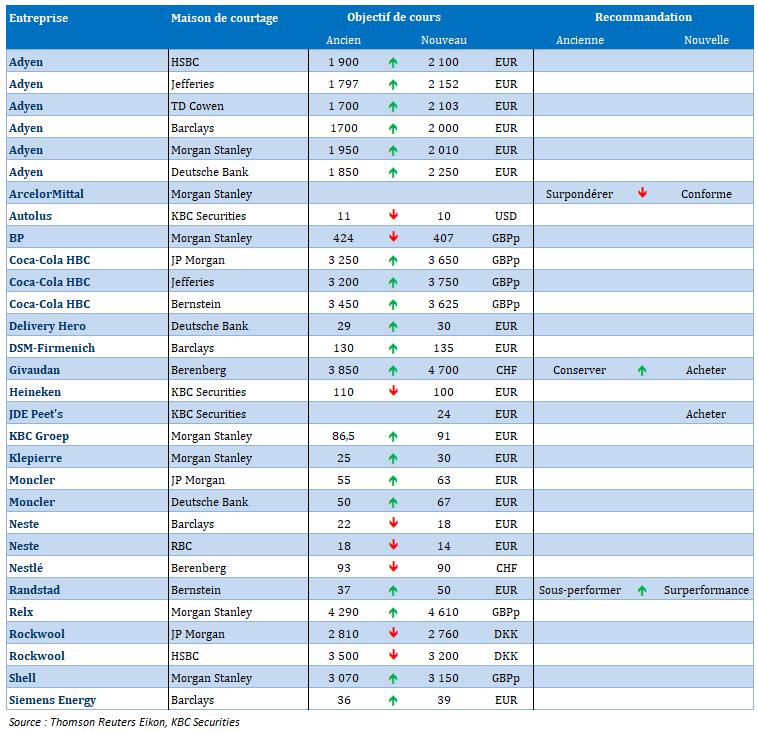

- JDE Peet's {{295898073, JDE PEET'S NV, JDEP}} : cette société est le plus important opérateur « pure-play » du secteur du café et du thé à consommer à domicile. Avec son portefeuille de marques de premier plan telles que L'OR, Peet's et Jacobs, JDE est bien positionné pour tirer parti de la croissance du marché induite par l'augmentation de la consommation par habitant et par une tendance à la « premiumisation ». Même si les prix records atteints par les matières premières peuvent peser sur les résultats à court terme, KBC Securities s'attend à ce que cet effet reste temporaire. Enfin, KBCS souligne que le solide profil de génération de cash-flow disponible laisse au groupe une certaine marge de manœuvre pour augmenter la rémunération des actionnaires à moyen terme. KBCS entame le suivi de l’entreprise sur une recommandation « Acheter » et un objectif de cours de 24 euros.

- Heineken {{9664640, HEINEKEN NV, HEIA}} : l'analyste de KBC Securities a retravaillé son modèle après les bons résultats publiés par le groupe brassicole. Les récentes augmentations des marges réalisées en Afrique et au Moyen-Orient ainsi que sur le continent américain lui semblent bien dues à des améliorations structurelles des organisations locales ; il les estime donc intégrées dans la rentabilité future. L'analyste relève par conséquent ses prévisions de bénéfice d'exploitation pour 2025 et 2026 d'environ 2 %. Il en résulte une recommandation inchangée, mais un objectif de cours révisé à 100 euros (au lieu 110 euros).

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : la société annonce avoir conclu un accord de licence exclusif en vue de la création d’une formulation prête à l'emploi pour administration intraveineuse (IV) de pantoprazole, pour le traitement des troubles liés aux brûlures d'estomac. Cette formulation ne nécessiterait qu'un développement clinique limité et devrait pouvoir être commercialisée d'ici trois ans. Le groupe estime disposer d'un capital suffisant pour financer son pipeline actuel. Ce qui signifie que des liquidités supplémentaires pourraient lui être nécessaires pour développer de nouveaux produits candidats. Pas d'impact sur la recommandation « Conserver » ni sur l'objectif de cours de 5 euros.

- Umicore {{94641, UMICORE SA, UMI}} : l’EBITDA du groupe chut de 22 % à 763 millions d'euros, soit le bas de la fourchette des prévisions (760-780 millions d'euros). Pour l’exercice 2025, les perspectives d'EBITDA (720-780 millions d’euros) sont légèrement inférieures a niveau de l'exercice 2024, reflétant la pression continue dans le secteur du recyclage. KBC Securities s'attend à voir Umicore se maintenir dans le secteur Battery Materials, mais en révisant probablement son empreinte de production (Corée et Pologne) et ses objectifs (175 GWh au lieu de 400 GWh d'ici 2030). Il est vrai qu’en l'absence de dynamique bénéficiaire positive et d'incertitude stratégique autour du pôle Battery Materials la recherche d'un élément déclencheur à court terme semble difficile, mais la faible valorisation justifie une recommandation « Acheter » et un objectif de cours de 13 euros.

- Autolus {{221514299, AUTOLUS THERAPEUTICS, AUTL}} : le principal produit CAR-T d'Autolus, Aucatzyl, a obtenu l'approbation de la FDA au quatrième trimestre 2024 dans l’indication de leucémie aiguë lymphoblastique réfractaire/récidivante chez l’adulte, et son profil différentiel de sécurité par rapport à Tecartus est jugé positif. Bien que l'entreprise n’en est pas encore à annoncer ses premières ventes, KBC Securities a appris que le produit est actuellement en production. KBCS prévoit un chiffre d'affaires de 43 millions de dollars en 2025 en supposant un taux de patients changeant de traitement de 40 %. L’information pourrait entraîner une réévaluation de cette action que KBCS juge nettement sous-évaluée. KBCS maintient sa recommandation « Acheter », mais abaisse son objectif de cours de 11 euros à 10 euros.

- Econocom {{29236, ECONOCOM GROUP SE, ECONB}} : le bénéfice d'exploitation du groupe informatique a baissé de 15 % à 88,1 millions d'euros. Le résultat net a reculé de 40 % à 37,7 millions d'euros, pour retomber à 0,22 euro par action. La dette financière nette est passée de 181 millions d'euros à 96 millions d'euros. Il est proposé de réduire le dividende brut à 0,10 euro par action, ce qui est nettement inférieur au 0,16 euro par action de l'année dernière.

- Nextensa {{29360, NEXTENSA NV, NEXTA}} : la société du groupe Ackermans et Van Haaren a annoncé hier après la clôture la vente de son centre commercial luxembourgeois (Knauf) au groupe Wereldhave Belgium pour 165,75 millions d'euros. Le produit de cette vente sera investi dans la transaction conclue avec Proximus. La vente de ce centre commercial par Proximus représente à un rendement moyen de 7,60 %, et donc une moins-value par rapport à la juste valeur de 29 millions d'euros et donc un impact négatif direct sur le résultat net (sous la rubrique « réévaluation des placements immobiliers »).

- Euronext {{104699097, EURONEXT NV, ENX}} : l'opérateur boursier européen publié des résultats solides qui dépassent les attentes dans presque tous les segments, selon KBC Securities. Malgré l’augmentation des coûts, le résultat d'exploitation reste conforme à la moyenne des attentes des analystes. Grâce à une augmentation des revenus de financement et d'investissement en actions, le bénéfice net dépasse les attentes. KBC Securities maintient son objectif de cours de 108 euros et sa recommandation « Acheter ».

- Sofina {{29315, SOFINA SA, SOF}} : TikTok fait son grand retour dans les « App Store » d'Apple et de Google après le report de 75 jours de l’interdiction par le président Trump. L'application, très populaire, avait été temporairement retirée avant l'entrée en vigueur d'une loi obligeant ByteDance à vendre TikTok pour des raisons de sécurité nationale. TikTok comptait plus de 52 millions de téléchargements en 2024, dont 52 % provenaient de l'App Store d'Apple et 48 % de Google Play.

Europe

- Ubisoft {{194614, UBISOFT ENTERTAINMENT SA, UBI}} : le chiffre d’affaires net de la société baisse de 52 % au troisième trimestre par comparaison à la même période de l'an dernier, en raison de performances décevantes de certains de ses titres phares. Ubisoft déclare des recettes nettes de 301,8 millions d'euros, en ligne avec ses prévisions révisées d'environ 300 millions d'euros. La société s'attend désormais à une baisse de plus de 200 millions d'euros de ses coûts fixes au cours de l'exercice 2024-2025, par rapport à 2022-2023, ce qui est plus rapide que prévu. L'entreprise prévoit également de poursuivre ces efforts au cours de l'exercice 2026.

- Hermes {{45030, HERMÈS INTERNATIONAL SCA, RMS}} : le chiffre d’affaires du groupe de luxe français progresse de 18 % au quatrième trimestre, à 3,96 milliards d'euros. Cela démontre le niveau élevé de la demande de la part des consommateurs fortunés pour les articles de luxe les plus coûteux, tels que les sacs Birkin (à plus de 10 000 dollars l’unité). Les ventes se sont accélérées au cours de l’importante période de fin de l'année. La croissance la plus forte a été enregistrée sur le continent américain et au Japon. Hermes affiche également une croissance des ventes de 9 % dans la région « Asie hors Japon », qui est son plus important marché, malgré la baisse du trafic dans la zone « Grande Chine » depuis la fin du premier trimestre 2024.

- Norsk Hydro {{1549379, NORSK HYDRO ASA, NHY}} : ce producteur norvégien d'aluminium n'a pas réalisé les prévisions de bénéfice au quatrième trimestre. En effet, la hausse des coûts et la faiblesse de la demande en aval n'ont été que partiellement compensées par l’augmentation des prix de l'alumine et de l'aluminium et par des effets de change positifs. L'EBITDA a plus que doublé à 7,70 milliards de couronnes norvégiennes au dernier trimestre 2024, mais n'a pourtant pas été à la hauteur des attentes (de 8,28 milliards de couronnes norvégiennes). Les droits d'importation de 25 % imposés par le président Donald Trump sur l'acier et l'aluminium font grimper les prix américains et pourraient entraîner une augmentation des coûts pour les producteurs d'aluminium tels que Hydro, qui dépendent des importations pour répondre à la demande américaine.

- Segro {{17873530, SEGRO PLC, SGRO}} : la société a rapporté vendredi que l'augmentation de l'activité des utilisateurs sur les derniers mois de l'année s'est poursuivie au cours des premières semaines de 2025, après l’annonce par le groupe de stockage paneuropéen d’une augmentation de 15 % de son bénéfice pour 2024 (470 millions de livres), légèrement en deçà des attentes du marché (473,1 millions de livres). La forte croissance des revenus locatifs et l'amélioration des valorisations immobilières laissent présager une reprise pour les fonds d'investissement immobilier (REIT) comme Segro.

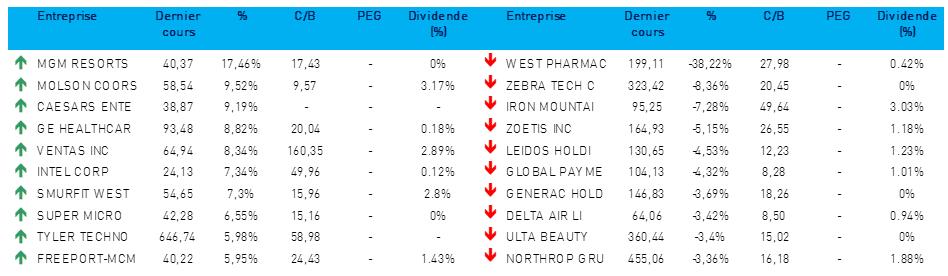

Recommandations

Calendrier macro-économique

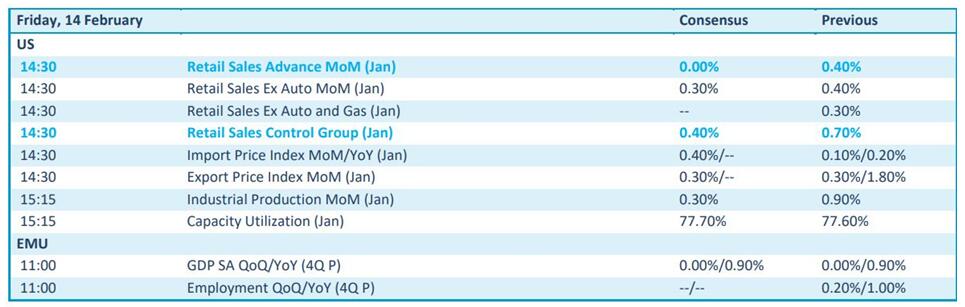

- États-Unis : ventes du secteur du commerce de détail (janv.), production industrielle (janv.)

- UE : PIB (T4)

Calendrier des résultats