NVIDIA CORP.

APPLE INC.

BERKSHIRE HATHAWAY INC.

STARBUCKS CORP.

TESLA INC.

ZOOM COMMUNICATIONS INC.

NIPPON STEEL CORP.

HYLORIS PHARMACEUTICALS SA

ONWARD MEDICAL B.V.

AKZO NOBEL NV

ASML HOLDING NV

PROSUS NV

DORMAKABA HOLDING AG

BP PLC

UNILEVER PLC

HEIDELBERG MATERIALS AG

FRESENIUS MEDICAL CARE AG

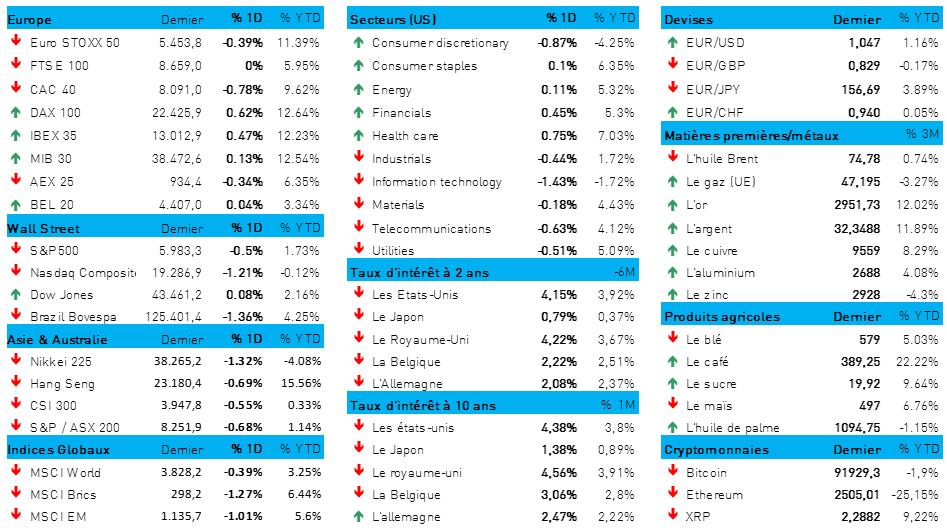

L'humeur du marché

- Les taux d'intérêt ont de nouveau baissé aux États-Unis, à 4,38 % pour le taux à 10 ans et à 4,15 % pour le taux à 2 ans. Ces niveaux sont nettement inférieurs à ceux du 13 janvier, quand le taux à 10 ans culminait à 4,8 % et le taux à 2 ans, à 4,4 %. Baisse des craintes d'inflation, ralentissement de l'économie, impact négatif de la guerre des droits de douane, fuite vers la sécurité, etc. : toutes ces raisons peuvent l’expliquer, mais le fait est que le dollar US est resté de marbre hier (1 € = 1,0474 $), tandis que Wall Street perdait entre 0,5 % (S&P500) et 1 % (Nasdaq).

- Nous vivons donc une phase de volatilité, juste avant la publication des résultats de Nvidia, mercredi, qui sont très importants à la fois pour le sentiment général et pour la tendance propre au secteur de l'IA. À ces résultats succéderont le lendemain le rapport actualisé des données d’inflation PCE, données d’un poids certainement équivalent, et un peu plus contrariées chaque jour par les craintes relatives aux droits de douane et au potentiel d'escalade géopolitique. Logiquement, les investisseurs optent pour la sécurité.

- Sur les marchés des matières premières, l'or continue de très bien se comporter (2 947 dollars l'once), malgré qu’il soit en hausse depuis maintenant huit semaines consécutives. Comme un accord de paix reste possible en Ukraine, les prix pétroliers stagnent, puisqu'un allègement des sanctions contre la Russie pourrait stimuler l'offre. Le prix du baril de Brent s’établit à 74,9 dollars, soit environ son plus bas niveau depuis la fin du mois de décembre.

- Cette nuit, la situation n'a pas été très différente en Asie, où les investisseurs n'étaient pas particulièrement bien lunés. La Corée du Sud (-0,6 %), la Chine (-0,9 %), Hong Kong (-1 %), Taïwan (-1,2 %) et le Japon (-0,3 %) ont tous perdu du terrain, et la vague de rouge observée dans les tableaux boursiers américains s’est donc étendue vers l'Est. Tous les regards étaient tournés vers Alibaba, après son recul de 10 % sur les marchés américains hier, mais l’action s’est contentée de perdre « seulement » 3,3 % en Asie. Ces pertes font suite aux informations publiées à propos des ambitieux plans d'investissement de l’entreprise en IA — sauf que l’investisseur optimiste y verra plutôt une opportunité de gains futurs plutôt que de pertes à court terme.

- En Asie, l’indice sectoriel HS Tech a reculé de 0,9 %, comme le reste du peloton, et il n’était donc pas question d'affolement. En revanche, les fabricants asiatiques de microprocesseurs tremblent, car le président Trump veut renforcer le contrôle sur les microprocesseurs « made in China » mis en place sous l'administration Biden, afin de couper les ailes aux valeurs de la Tech. Cela veut dire, notamment, qu’il y aura des sanctions supplémentaires contre certaines entreprises chinoises, qu’on va négocier une réduction de la maintenance par Tokyo Electron et ASML (-3 % avant la négociation) et la mention d'un nombre accru de puces Nvidia sur la liste des microprocesseurs « non exportables ». Tout cela risque de mettre en péril le récent rebond du secteur européen des semi-conducteurs.

- Reste maintenant à savoir dans quelle mesure les actions européennes vont, elles aussi, être contraintes à la baisse par la pression internationale. L'euro a brièvement atteint son plus haut niveau en un mois au lendemain de l’élection allemande, avant de reculer à nouveau. L’élément déterminant a été le fait que les partis centristes allemands vont devoir former une coalition, ce qui a permis un rebond de 0,6 % de l'indice DAX, et une stabilisation des actions européennes (-0,1 %). Le secteur technologique n'a pas été très performant, mais ce sont surtout les actions du secteur des biens de consommation discrétionnaire (-1,1 %), de celui des matières premières (-0,9 %) et de l’industrie (-0,9 %) qui se sont retrouvées en queue de peloton. Seuls les services aux collectivités (+2 %) se sont très bien comportés, de même que les producteurs de biens de consommation (+1,6 %).

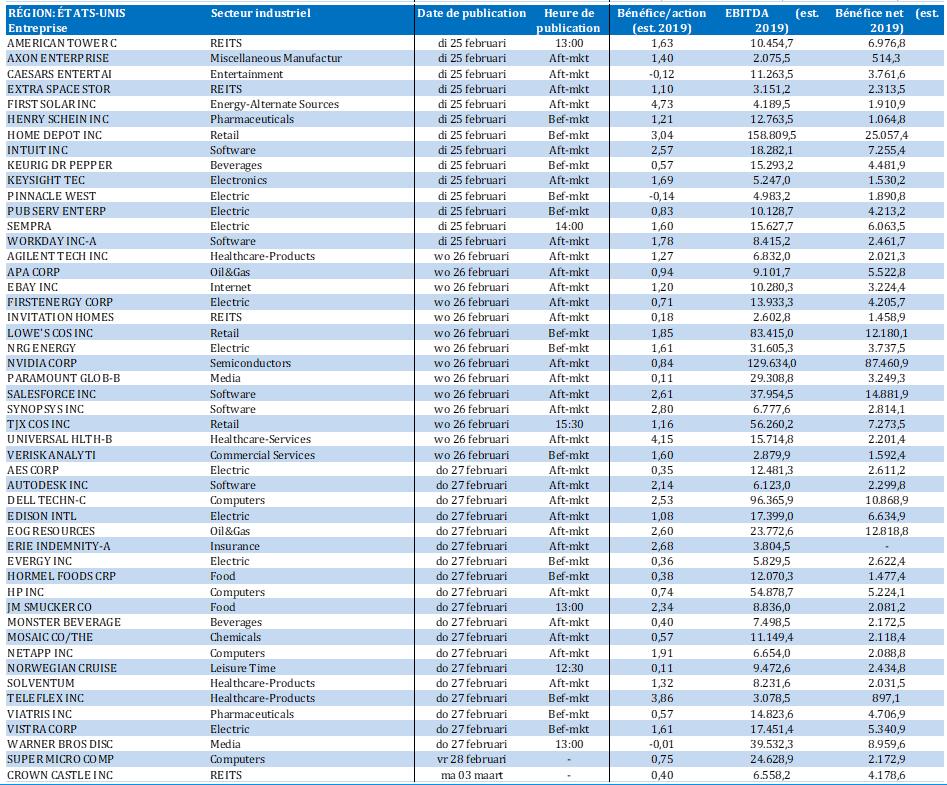

Wall Street

- Nvidia {{277381, NVIDIA CORP., NVDA}} : selon certaines sources, la demande pour la puce H20 AI du groupe technologique connaîtrait une forte hausse en Chine, stimulée par la popularité des modèles d'IA à bas prix de DeepSeek. Les commandes des grands conglomérats technologiques chinois tels que Tencent, Alibaba et ByteDance ont considérablement augmenté. D’autres entreprises plus petites, appartenant par exemple au secteur de la santé ou de l'éducation achètent également des serveurs d'IA équipés de modèles DeepSeek et de puces Nvidia H20. Cette dernière a représenté plus de 12 milliards de dollars de chiffre d’affaires pour Nvidia en 2024.

- Apple {{253929, APPLE INC., AAPL}} : la marque à la pomme va investir 500 milliards de dollars aux États-Unis au cours des quatre prochaines années, notamment au Texas, dans une grande usine de serveurs d'intelligence artificielle ; le groupe compte créer environ 20 000 emplois dans le domaine de la recherche et du développement. Ce montant englobera l’acquisition de fournisseurs américains et la production d'émissions de télévision et de films pour l'Apple TV+. Cette décision fait suite à des rumeurs évoquant une rencontre entre le CEO d'Apple, Tim Cook, avec le président Donald Trump la semaine dernière.

- Berkshire Hathaway {{255747, BERKSHIRE HATHAWAY INC., BRK.B}} : l’action du conglomérat dirigé par Warren Buffett a atteint son cours le plus élevé après l’annonce du bénéfice trimestriel le plus élevé de son histoire, grâce à l'amélioration de ses activités d'assurance. Le cours de l’action de catégorie A atteignait 747 485,49 dollars à la clôture, en hausse de 4 %, tandis que l’action de catégorie B s’élevait à 498,42 dollars. Le bénéfice net, y compris les gains et pertes sur le portefeuille d’actions, s'élève à 89 milliards de dollars. Le management a révisé à la hausse ses prévisions de bénéfices pour 2025, aidé par l'amélioration des performances de la compagnie Geico.

- Starbucks {{1553684, STARBUCKS CORP., SBUX}} : la chaîne de cafés va supprimer 1 100 emplois dans le cadre des efforts déployés par le CEO Brian Niccol pour restructurer l'entreprise et améliorer le chiffre d’affaires. Nommé l'an dernier, Brian Niccol a mis en œuvre le plan « Back to Starbucks », qui vise à rationaliser l’activité par le biais de licenciements et à améliorer l'expérience client aux États-Unis. Depuis son entrée en fonction, l’action Starbucks a gagné plus de 22 %.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur de voitures électriques vient de diffuser en Chine une mise à jour très attendue de son logiciel Autopilot, comprenant une fonction de navigation urbaine. Parmi les nouvelles fonctionnalités, on citera les changements de voie automatiques et la détection des feux de circulation, mais tout cela reste en-deçà des promesses d'Elon Musk, à la grande déception des utilisateurs chinois : la mise à jour n'est pas à la hauteur des capacités annoncées et des concurrents tels que Huawei et BYD proposent des fonctionnalités similaires à moindre coût. Tesla a du mal à déployer son système de conduite autonome en Chine en raison de contraintes technologiques et réglementaires.

- Zoom Communications {{251857462, ZOOM COMMUNICATIONS INC., ZM}} : le fournisseur de services de vidéoconférence prévoit pour le premier trimestre et pour l’exercice un chiffre d'affaires inférieur à la moyenne des attentes des analystes, car les entreprises prennent progressivement leurs distances à l’égard des modèles de travail hybrides. Zoom prévoit pour 2026 un chiffre d'affaires compris entre 4,79 et 4,80 milliards de dollars au lieu de la moyenne des attentes des analystes (4,81 milliards de dollars). Pour le quatrième trimestre, clos le 31 janvier, le chiffre d’affaires atteint le niveau – conforme aux attentes – de 1,18 milliard de dollars. En base ajustée, Zoom réalisé un bénéfice de 1,41 dollar par action, alors que les analystes s'attendaient en moyenne à 1,30 dollar.

Asie

- Nippon Steel {{6490765, NIPPON STEEL CORP., NPSCY}} : le groupe japonais est en pourparlers avec le ministère américain du Commerce pour relancer son offre de rachat de U.S. Steel. Le précédent accord de fusion, qui avait été bloqué par l'administration Biden, servira de point de départ aux pourparlers. Le président Donald Trump a déclaré au début du mois que l'offre de 14,9 milliards de dollars serait un investissement plutôt qu'un achat. Nippon Steel va évoquer avec les autorités américaines ce qu'il peut faire pour emporter l'approbation du président Trump.

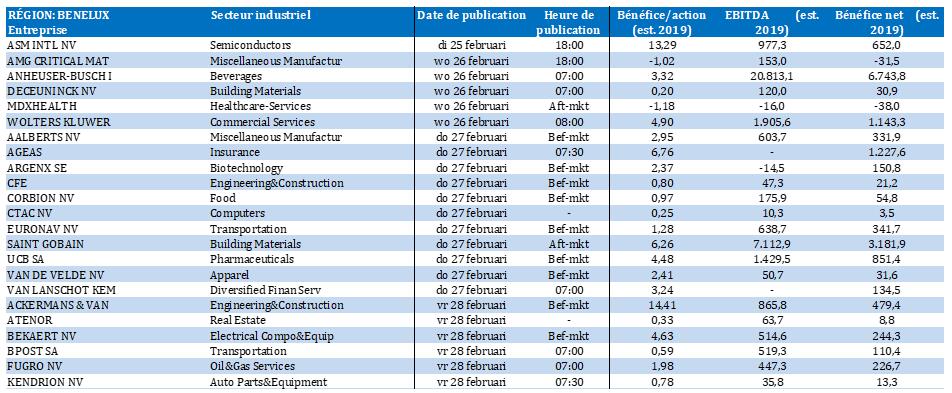

Benelux

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : la société annonce que la FDA a accepté d'examiner sa demande d’autorisation de mise sur le marché (NDA) de Valacyclovir en suspension orale. La date cible a été fixée au 12 octobre 2025. La demande de NDA s'appuie sur des données solides issues de deux essais cliniques pivots qui ont démontré que la biodisponibilité relative de la suspension orale de Valacyclovir d'Hyloris était similaire à celle des comprimés de Valtrex®. Pas d'impact sur la recommandation « Conserver » de KBCS ni sur l'objectif de cours de 5 dollars.

- Onward Medical {{355485591, ONWARD MEDICAL B.V., ONWD}} : le groupe britannique Spinal Research UK publie les résultats d'une nouvelle étude évaluant le dispositif non invasif ARC-EX d'Onward. Après 120 séances d'ARC-EX assorties de séances de rééducation, menées sur dix patients, on a pu constater des améliorations statistiquement significatives sur plusieurs critères de récupération fonctionnelle. KBCS maintient la recommandation « Acheter » et un objectif de cours de 10,4 euros.

- Akzo Nobel {{1934316, AKZO NOBEL NV, AKZA}} : le groupe chimique néerlandais a conclu un accord avec sa filiale indienne en vue d'acquérir l'activité indienne Powder Coatings, ouvrant ainsi la voie à la vente de cette filiale indienne. La valeur de marché actuelle d’Akzo Nobel India s’élève à environ 1,65 milliard d'euros, ce qui porte la valeur de la participation d'Akzo à environ 1,2 milliard d'euros. Le management entend employer le produit de la vente à réduire son endettement, en partie, et au rachat d'actions. KBC Securities maintient sa recommandation « Conserver » avec un objectif de cours de 65 euros.

- ASML {{63480, ASML HOLDING NV, ASML}} : l’administration Trump évoque un durcissement des restrictions américaines sur les semi-conducteurs et fait pression sur ses principaux alliés pour qu'ils intensifient leurs restrictions à l’égard du secteur chinois des microprocesseurs. Ce durcissement des contrôles pourrait constituer une opportunité d'achat. Traditionnellement, le marché boursier a tendance à répondre à ce type de nouvelles par des réactions excessives. L'impact direct sur les ventes d'IBM en Chine est bien inférieur à 3 % des ventes d'ASML. Le véritable risque réside dans la demande en Chine : dans des circonstances normales, celle-ci représentait en 2024 41 % du chiffre d'affaires de l’entreprise, et pourrait tomber à environ 20 %. Pas d'impact sur la recommandation « Accumuler » de KBCS ni sur l'objectif de cours de 760 euros.

- Prosus {{267438563, PROSUS NV, PRX}} : l’action de la holding a perdu hier 9 % de sa valeur après l'offre publique d'achat de 4,1 milliards d'euros lancée sur la société Just Eat Takeaway. Cette perte s’explique en partie par celle de l’action Tencent, la plus importante participation de Prosus, dont le cours a chuté de près de 4 % hier matin. L'acquisition donnerait naissance à la quatrième société de livraison de repas au monde, après le chinois Meituan, l'américain DoorDash et UberEats.

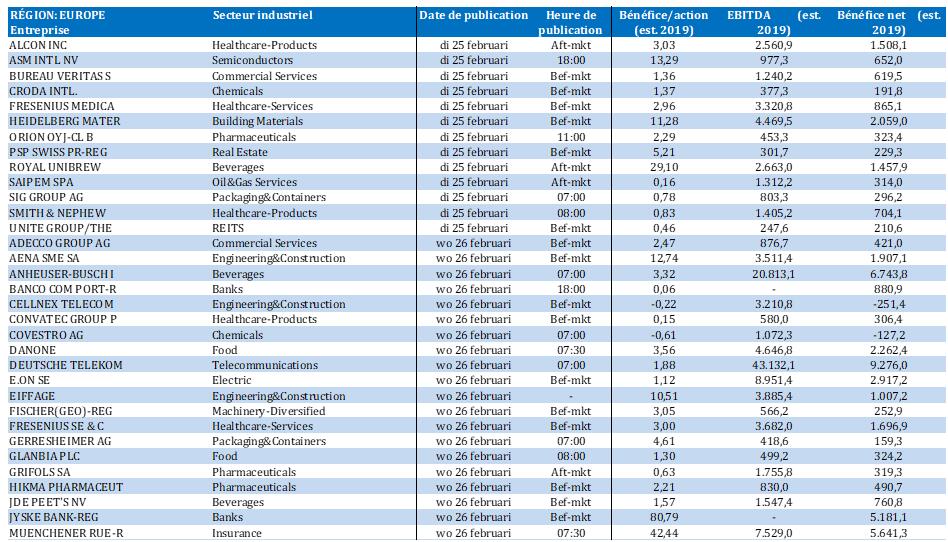

Europe

- Dormakaba {{35655, DORMAKABA HOLDING AG, DOKA}} : le groupe de sécurité suisse révise à la hausse ses perspectives de marge ; il annonce un carnet de commandes bien rempli qui va soutenir sa dynamique au second semestre de son exercice 2024/2025. Le groupe prévoit désormais une marge EBITDA d'environ 15,5 % pour l'exercice en cours, soit un niveau supérieur d'au moins 15 % à la prévision précédente. Le groupe annonce pour le second semestre un chiffre d’affaires net de 1,42 milliard de francs suisses, en augmentation organique de 5,1 %. Les analystes tablaient sur une croissance organique de 4,4 % à 1,41 milliard de francs suisses.

- BP {{9454510, BP PLC, BP.}} : le CEO a décidé d'abandonner son objectif consistant à augmenter d’un facteur 20 sa production d'énergie renouvelable d'ici 2030. Par ce changement stratégique, il veut répondre aux préoccupations des investisseurs en matière de rentabilité. BP a déjà abandonné son objectif de réduire sa production de pétrole et de gaz avant 2030. Le groupe se prépare également à céder des actifs et à réduire d'autres investissements dans des actifs à faible émission de carbone afin de réduire sa dette et d'augmenter le rendement.

- Unilever {{315451117, UNILEVER PLC, UNA}} : à la surprise générale, le CEO Hein Schumacher quitte l’entreprise et sera remplacé par le directeur financier Fernando Fernandez. Les observateurs, comme les syndicats, se perdent en conjectures sur les raisons de ce départ. Par ailleurs, le groupe peine à trouver un acquéreur pour sa division de « viande » végétale « The Vegetarian Butcher », qui réalise un chiffre d'affaires d'environ 50 millions d'euros et est déficitaire.

- Heidelberg Materials {{152371, HEIDELBERG MATERIALS AG, HEI}} : deuxième cimentier mondial, Heidelberg prévoit une nouvelle hausse de son bénéfice d'exploitation cette année après une année 2024 record. Le bénéfice courant du groupe devrait passer de 3,25 à 3,55 milliards d'euros en 2025, au lieu de 3,2 milliards d'euros en 2024, soit une hausse de 6 % en glissement annuel. « Grâce à notre ample présence géographique et à l'attention que nous portons à la gestion des coûts et des prix, nous avons réussi à plus que compenser la baisse de la demande dans certaines régions », a déclaré le CEO Dominik von Achten.

- Fresenius Medical Care {{150288, FRESENIUS MEDICAL CARE AG, FME}} : la société a publié mardi, à propos du quatrième trimestre, des résultats supérieurs aux attentes du marché. Les résultats ont été favorablement influencés par des effets de volume et de prix, ainsi que par les économies résultant du programme de redressement FME25 et du plan d'optimisation du portefeuille, visant à réduire les coûts et à améliorer le ratio d’endettement. FMC fait état, pour le dernier trimestre 2024, d’un bénéfice d'exploitation en progression de 31 % à 489 millions d'euros ; supérieur à l’attende des analystes (481 millions d'euros).

Recommandations

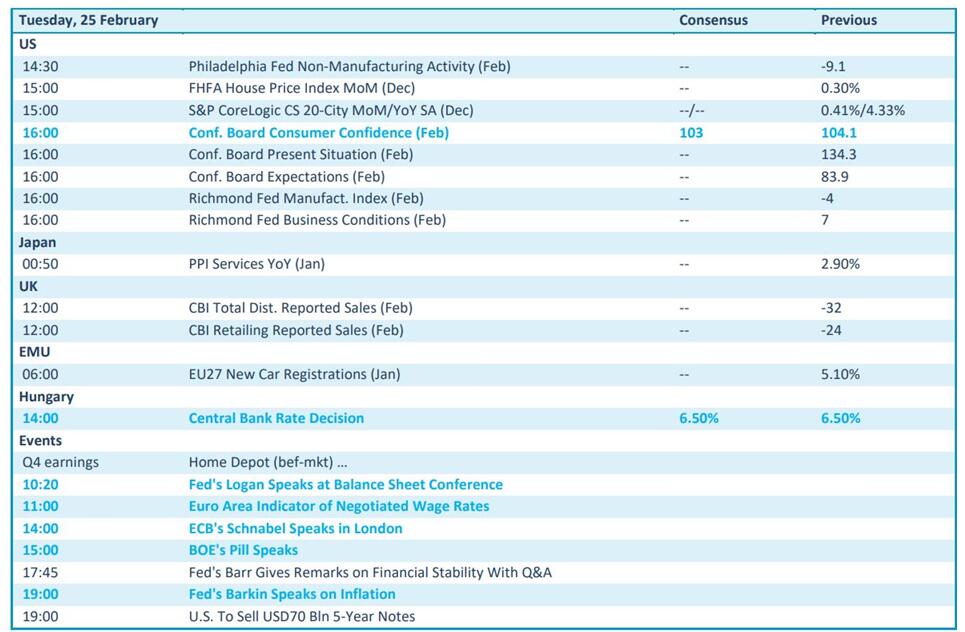

Calendrier macro-économique

- États-Unis : confiance des consommateurs (fév.), indice de la Fed de Richmond (fév.), indice des prix des logements (déc.)

- UE : hausse des salaires, immatriculations de véhicules neufs (janv.)

- Hongrie : décision sur les taux d'intérêt (prévision : -0 pb)

- Discours : Isabel Schnabel (BCE), Tom Barkin, Lorie Logan (Fed)...

Calendrier des résultats