MARVELL TECHNOLOGY INC.

ZSCALER INC.

VICTORIA'S SECRET & CO.

GRINDR

MONGODB INC.

CROWDSTRIKE HOLDINGS INC.

SEVEN & I HOLDINGS CO. LTD.

EVS BROADCAST EQUIPMENT SA

SIPEF SA

COMPAGNIE DU BOIS SAUVAGE SA

SOLVAY SA

IMMOBEL SA

GROUPE BRUXELLES LAMBERT SA

CARE PROPERTY INVEST

LOGITECH INTERNATIONAL SA

BOUYGUES SA

GEBERIT AG

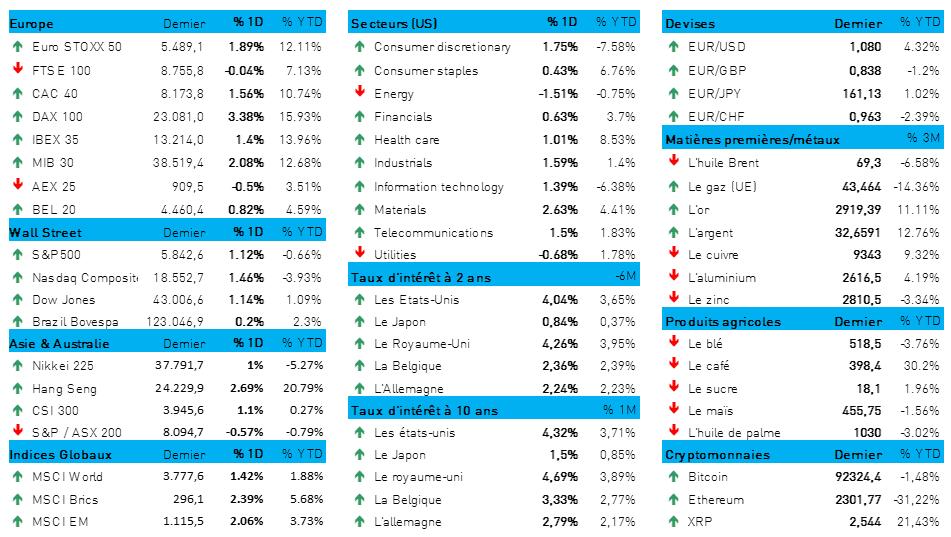

L'humeur du marché

- Les marchés d'actions européens ont été très animés (+0,9 %), au lendemain de la pire journée de l'indice en plus de six mois, suite à l'entrée en vigueur des nouveaux droits de douane de 25 % imposés par Donald Trump sur les importations en provenance du Mexique et du Canada. Ceci dit, les nouveaux dirigeants allemands, dont on espère qu'ils sont clairvoyants, ont (enfin) levé le pied sur le frein de la dette qui fait flirter son économie, et surtout celle de l'Europe, avec la récession depuis des années déjà.

- Avec un fonds d'investissement dédié aux infrastructures de 500 milliards d'euros et des dépenses de défense quasi illimitées (un chèque en blanc, en quelque sorte), le pays s'attaque à deux de ses défis les plus urgents. L'assouplissement des règles fiscales pourrait avoir un effet secondaire bienvenu : il pourrait donner un coup de fouet cyclique à l'économie en difficulté en général. L'économie aura ainsi les coudées franches pour préserver « la paix et la liberté européennes ». Les moments historiques requièrent évidemment des phrases historiques, même si le « Quoi qu’il en coûte » du futur chancelier Merz a déjà fait le scoop.

- Dans ce que l'on peut qualifier de journée boursière de folie en Allemagne, le DAX, l'indice des blue chips, a grimpé de 2,6 % d'entrée de jeu et a maintenu ces gains jusqu'à la clôture. Les sociétés de construction et les fabricants d'armes du pays ont prospéré comme jamais, avec des gains de 8 % pour le cimentier Heidelberg Materials, de 12 % pour le fournisseur de services industriels Bilfinger, et de 7,5 % pour le groupe de construction Hochtief. Les actions du secteur de la défense n'ont pas actionné le frein non plus, Rheinmetall prenant 1,3 % et Renk, 5,5 %. L'Euro Stoxx 600 a progressé de 1,1 % dans la foulée.

- Mais pour la véritable opération de la journée, il fallait se tourner, hier, vers les marchés obligataires européens, en particulier ceux de l'Allemagne. Les taux allemands à 10 ans se sont offert un saut de 29 points de base (!), à 2,78 %, soit la plus forte hausse journalière depuis 1998. Le taux à deux ans a connu un rebond sans précédent de 19 points de base, à 2,24 %, indiquant que la BCE, à l'instar de la Fed américaine, pourrait faire une pause plutôt que de poursuivre sa politique de taux d'intérêt, dans la mesure où les plans allemands vont logiquement stimuler l'inflation, plutôt que la ralentir. Logiquement, cette hausse des taux d'intérêt a stimulé les banques européennes, dont les bénéfices sectoriels ont augmenté d'environ 4 %. En Belgique, les taux à 10 ans ont du reste grimpé à 3,34 %.

- Mais l’euro s'est également apprécié de manière significative, engrangeant 2 % environ face au dollar américain (1 EUR = 1,0794 USD). Des taux d'intérêt plus élevés conjugués à un euro plus cher impliquent toutefois une pression à la baisse sur les entreprises et les secteurs où la situation du bilan était déjà quelque peu précaire ou où la compétitivité internationale était, et reste sous pression. Et comment les consommateurs vont-ils faire face à ce choc inflationniste implicite à court et moyen terme ? Sans parler des pays où les salaires sont liés au coût de la vie.

- Passons maintenant de l'autre côté de l’Atlantique. Les taux ont également progressé à Wall Street (à 4,28 % à 10 ans et 4 % à 2 ans), même s'ils ont d'abord baissé en raison de la faiblesse du rapport sur le marché de l'emploi du cabinet ADP. Ce sont 77 000 emplois à peine qui ont été créés en février, soit nettement moins que les 140 000 espérés et nettement moins que les 186 000 créations d'emplois de janvier. Entendrais-je siffler le mot « récession » ? Non, car les taux d'intérêt sont repartis à la hausse, l’humeur dans l'incontournable secteur des services étant passée de 52,8 à 53,5 points le mois dernier, alors que l'on tablait sur 52,6. Récession ou poussée de croissance (temporaire), vous suivez toujours ? Nous attendons les chiffres de mars avec impatience.

- À commencer par les investisseurs en actions, puisque Wall Street a progressé hier entre 1,1 % (S&P500) et 1,5 % (Nasdaq). Au niveau sectoriel, seuls l'énergie (-1,5 %) et les services aux collectivités (-0,7 %) ont plongé, les prix du pétrole étant passés sous la barre des 70 dollars le baril de Brent et les taux d'intérêt ayant joué leur rôle. Les gagnants ont été les matières premières, l'industrie et la technologie. En Asie également, le tableau des cours a pris des couleurs printanières, avec des gains évidents pour les actions technologiques chinoises. L'indice CSI a gagné 1,3 %, tandis que Hong Kong a progressé de 2,9 % et que l'indice HS Tech a enflé de 5 %. Le marché boursier japonais a engrangé 1,1 %, bien que le taux à 10 ans ait atteint son plus haut niveau en 16 ans (+6 points de base à 1,5 %).

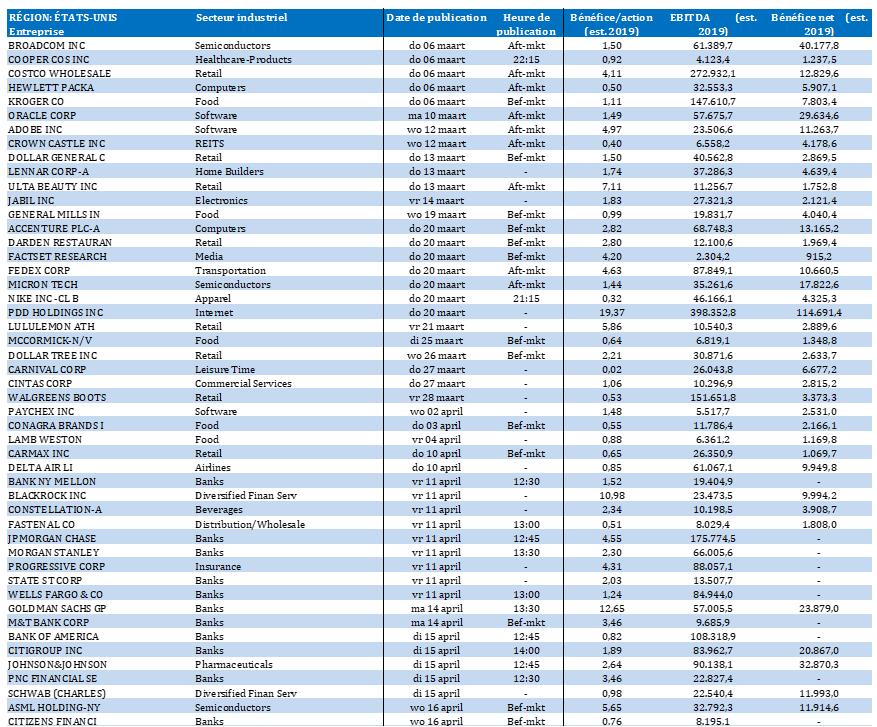

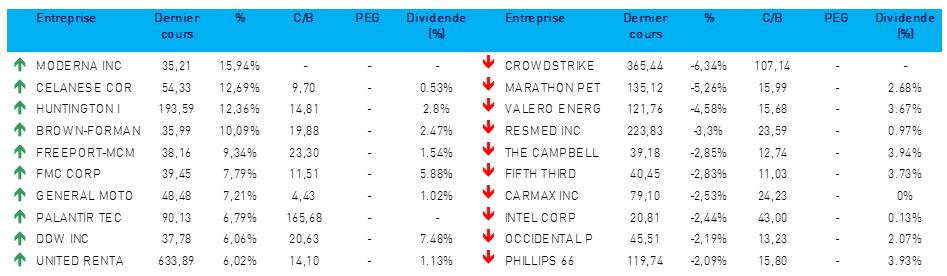

Wall Street

- Marvell Technology {{95255, MARVELL TECHNOLOGY INC., MRVL}} : au quatrième trimestre, Marvell a annoncé un bénéfice ajusté de 0,60 dollar par action pour un chiffre d'affaires de 1,82 milliard de dollars, alors que les analystes prévoyaient un bénéfice de 0,59 dollar par action pour un chiffre d'affaires de 1,80 milliard de dollars. La société a également donné des prévisions pour le premier trimestre qui étaient légèrement supérieures aux estimations.

- Zscaler {{213024405, ZSCALER INC., ZS}} : pour le deuxième trimestre fiscal, Zscaler déclare un bénéfice de 0,78 dollar par action sur un chiffre d'affaires de 648 millions de dollars. Les analystes s'attendaient à un bénéfice de 0,69 dollar par action et à un chiffre d'affaires de 636 millions de dollars.

- Victoria’s Secret {{347046833, VICTORIA'S SECRET & CO., VSCO}} : les actions du magasin de lingerie ont chuté, le chiffre d'affaires du premier trimestre devant se situer entre 1,30 et 1,33 milliard de dollars, alors que les analystes anticipaient 1,39 milliard de dollars. Le chiffre d'affaires du quatrième trimestre a néanmoins dépassé les attentes.

- Grindr {{320104137, GRINDR, GRND}} : les actions de cette application de rencontres ont fortement chuté, après l’annonce, par l'entreprise, d’une croissance du chiffre d’affaires de 33 % en base annuelle, soit le reflet de 345 millions de dollars.

- MongoDB {{200635232, MONGODB INC., MDB}} : les actions du fabricant de logiciels de base de données ont fortement chuté après la séance. Les prévisions pour l'exercice fiscal se terminant en janvier 2026 n'ont nullement impressionné Wall Street. La société a affiché un bénéfice de 2,44 à 2,62 dollars par action, alors que les analystes pariaient sur 3,38 dollars par action.

- CrowdStrike {{255769590, CROWDSTRIKE HOLDINGS INC., CRWD}} : les actions ont chuté suite aux prévisions de chiffre d'affaires et de résultat d’exploitation annoncées par l'entreprise de cybersécurité pour le premier trimestre 2025, qui sont inférieures aux attentes. CrowdStrike estime cependant que le chiffre d'affaires de l’année se situera entre 4,74 et 4,81 milliards de dollars, dans le fil des 4,77 milliards de dollars prévus par les analystes.

Asie

- Seven & i Holdings {{25788770, SEVEN & I HOLDINGS CO. LTD., SVNDY}} : l'exploitant japonais de la chaîne de magasins de proximité 7-Eleven annonce un changement de CEO et des plans de restructuration de ses activités dans le cadre d'une offre de rachat de 47 milliards de dollars. Stephen Dacus succédera à Ryuichi Isaka au poste de CEO. C'est la première fois qu'un cadre étranger sera à la tête de Seven & i. La société a fait l'objet de critiques de la part des investisseurs concernant l'affectation de son capital et a reçu en août une offre de rachat de l’exploitant de Circle-K, Alimentation Couche-Tard, offre qui a finalement été portée à 47 milliards de dollars.

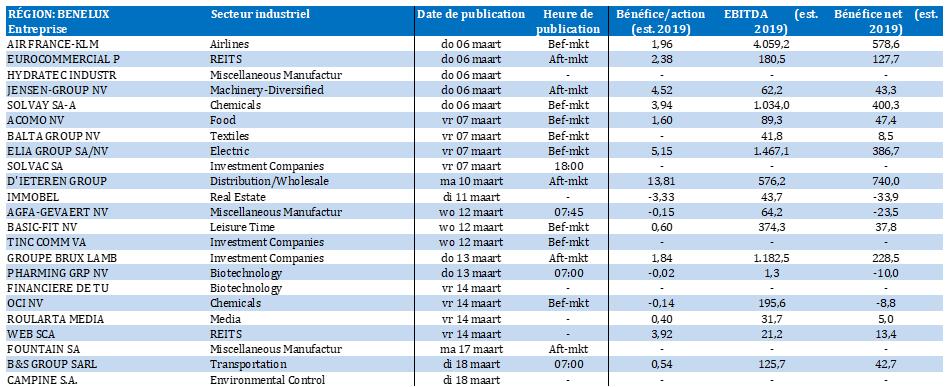

Benelux

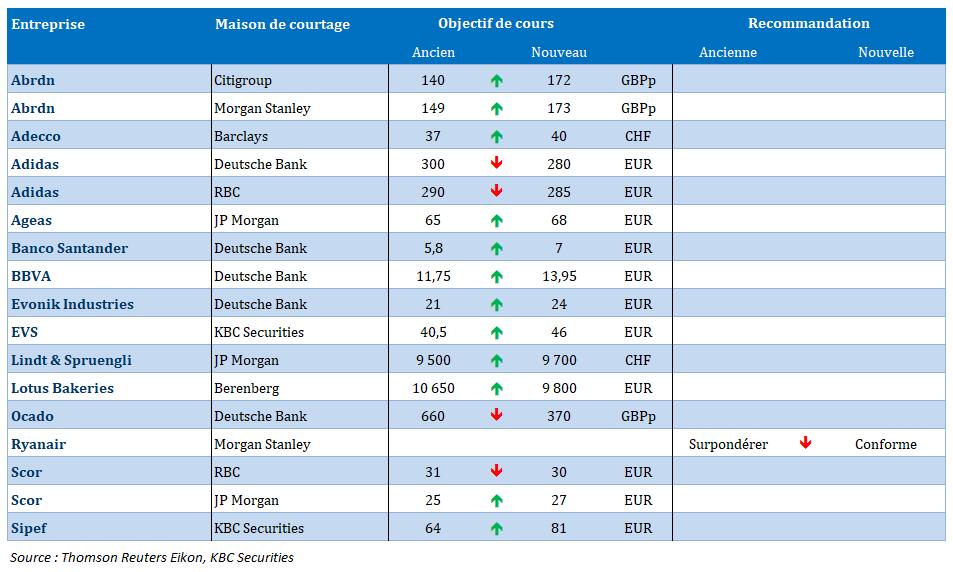

- EVS {{29329, EVS BROADCAST EQUIPMENT SA, EVS}} : l'analyste de KBC Securities a mis à jour son modèle suite aux résultats de 2024. EVS poursuit l'innovation au sein de l'industrie de la radiodiffusion avec détermination, alignant un chiffre d'affaires record pour la quatrième année consécutive. Pour 2025, KBCS a relevé la prévision de chiffre d'affaires de 192,3 millions d'euros à 201 millions d'euros. KBCS est d'avis qu'EVS continuera à afficher de solides performances en termes de chiffre d'affaires et de bénéfice. KBC Securities maintient la recommandation « Acheter » mais relève l'objectif de cours de 40,5 euros à 46 euros.

- Sipef {{29212, SIPEF SA, SIP}} : KBCS a revu ses estimations à la hausse après la publication des résultats de 2024. Malgré une production décevante en 2024, KBCS anticipe une croissance structurelle de la production au fil du temps, grâce aux plantations matures telles que celle du Sud-Sumatra, ainsi qu'au redressement après l'éruption volcanique en Papouasie-Nouvelle-Guinée. Conjuguée à des prix de l'huile de palme toujours élevés et à une moindre intensité capitalistique dans les années à venir, cette évolution devrait stimuler le flux de trésorerie disponible et permettre une rémunération supplémentaire des actionnaires. KBCS réitère la recommandation « Acheter » mais relève l’objectif de cours de 64 euros à 81 euros.

- Bois Sauvage {{29247, COMPAGNIE DU BOIS SAUVAGE SA, COMB}} : la société d'investissement belge a vu la valeur nette d'inventaire par action chuter de 8,2 %, à 498,9 euros en 2024, sous l’effet surtout des revalorisations négatives d'Umicore et d'autres sociétés du portefeuille. Malgré la hausse des prix du cacao, le secteur du chocolat a enregistré une croissance du chiffre d'affaires de 6,8 %, et Berenberg a vu son bénéfice augmenter de 49 %, à 82 millions d'euros. Le résultat net ressort à -69,8 millions d'euros, sous l’effet des revalorisations négatives de divers actifs. KBCS maintient l’objectif de cours de 310 euros et réitère sa recommandation « Conserver ».

- Solvay {{94608, SOLVAY SA, SOLB}} : la chimique belge annonce des résultats supérieurs aux attentes pour le quatrième trimestre 2024, avec un EBITDA sous-jacent en hausse organique de 2 % (hors acquisitions) à 256 millions d'euros, soit 9 % de mieux que les prévisions de KBC Securities. Le chiffre d'affaires a crû de 0,3 % à 1 134 millions d'euros, avec des volumes en hausse de 4,3 % et des prix en berne de 3,8 %. Solvay reste prudente dans ses prévisions, visant une large fourchette de 1,0 à 1,1 milliard d'euros pour 2025, avec un flux de trésorerie disponible d'environ 300 millions d'euros. KBCS maintient l’objectif de cours de 40 euros et réitère sa recommandation « Accumuler ».

- Immobel {{29252, IMMOBEL SA, IMMO}} : la société immobilière belge publie des résultats pour 2024 conformes aux attentes, avec un résultat net sous-jacent de 6,0 millions d'euros et un chiffre d'affaires de 379 millions d'euros. Les marges restent sous pression en raison de la hausse des coûts de construction et de financement, mais la position de trésorerie s'est nettement améliorée, à 182 millions d'euros. Il n'y a pas eu de réductions de valeur importantes au second semestre de 2024, signe que le marché se redresse. KBCS maintient l’objectif de cours de 40 euros et réitère sa recommandation « Accumuler ».

- GBL {{29217, GROUPE BRUXELLES LAMBERT SA, GBLB}} : la société annonce avoir vendu 8,5 millions d'actions SGS (environ 4,5 % des actions SGS en circulation) pour un produit total de 0,8 milliard d'euros. GBL reste le principal actionnaire de SGS avec 14,6 % environ du capital et des droits de vote. KBCS est optimiste car le désinvestissement partiel de SGS fournira à la direction les liquidités nécessaires pour réaliser un investissement privé significatif. Pas d'incidence sur la recommandation « Acheter », ni sur l'objectif de cours de 100 euros.

- Care Property Invest {{100086387, CARE PROPERTY INVEST, CPINV}} : la société immobilière belge a publié des résultats pour 2024 conformes aux attentes, avec un bénéfice EPRA par action de 1,07 euro, en ligne avec les attentes moyennes des analystes. Le chiffre d'affaires a augmenté de 0,3 % à 1 134 millions d'euros, tandis que les revenus locatifs ont progressé de 1,6 % à périmètre constant. La valeur nette d'inventaire par action a augmenté de 3 %, à 57,3 euros par action, au troisième trimestre de 2024, et la société entend doubler son portefeuille à 3,5 milliards d'euros à l’horizon 2030. KBC Securities abaisse l'objectif de cours de 15,5 à 14,0 euros, pas d’incidence sur la recommandation « Accumuler ».

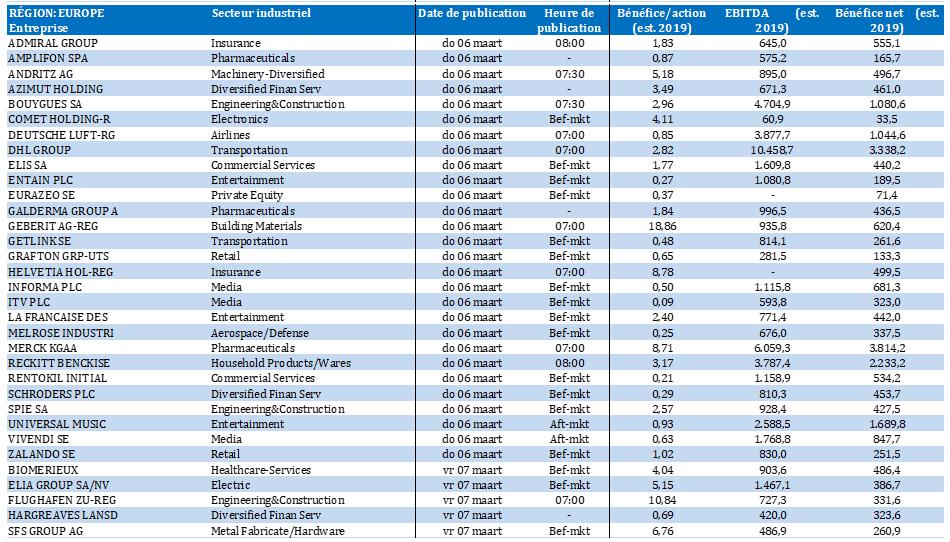

Europe

- Logitech {{428279157, LOGITECH INTERNATIONAL SA, LOGNE}} : l'entreprise technologique américano-suisse va racheter pour 2 milliards de dollars d'actions au cours des trois prochaines années et augmente son programme de rachat actuel de 600 millions de dollars. Pour l'exercice 2026, l'entreprise table sur un chiffre d'affaires compris entre 4,53 et 4,71 milliards de dollars, soit une croissance de 1 % à 3 % en dollars américains. Logitech vise une croissance annuelle du chiffre d'affaires de 7 % à 10 % à long terme, avec une marge brute de plus de 40 % et une marge d'exploitation de 15 % à 18 %.

- Bouygues {{195725, BOUYGUES SA, EN}} : cette entreprise française de construction et de télécommunications publie des résultats meilleurs que prévu pour 2024, avec un bénéfice d'exploitation de 2,54 milliards d'euros, supérieur à la prévision moyenne des analystes (2,52 milliards d'euros). Le chiffre d'affaires annuel total se monte à 56,75 milliards d'euros, soit un peu moins que les prévisions moyennes des analystes, de 56,85 milliards d'euros. Le chiffre d'affaires de la division énergie Equans croît de 2 %, tandis que celui de la division construction progresse de 6 %.

- Geberit {{19420078, GEBERIT AG, GEBN}} : ce spécialiste suisse des produits sanitaires fait savoir que les risques géopolitiques et économiques ont augmenté cette année. L'entreprise annonce un bénéfice d'exploitation de 762 millions de francs suisses en 2024, soit un peu moins que la moyenne des attentes des analystes, qui était de 764 millions de francs. Le chiffre d'affaires reste quasiment inchangé par rapport à 2023, à 3,09 milliards de francs.

Recommandations

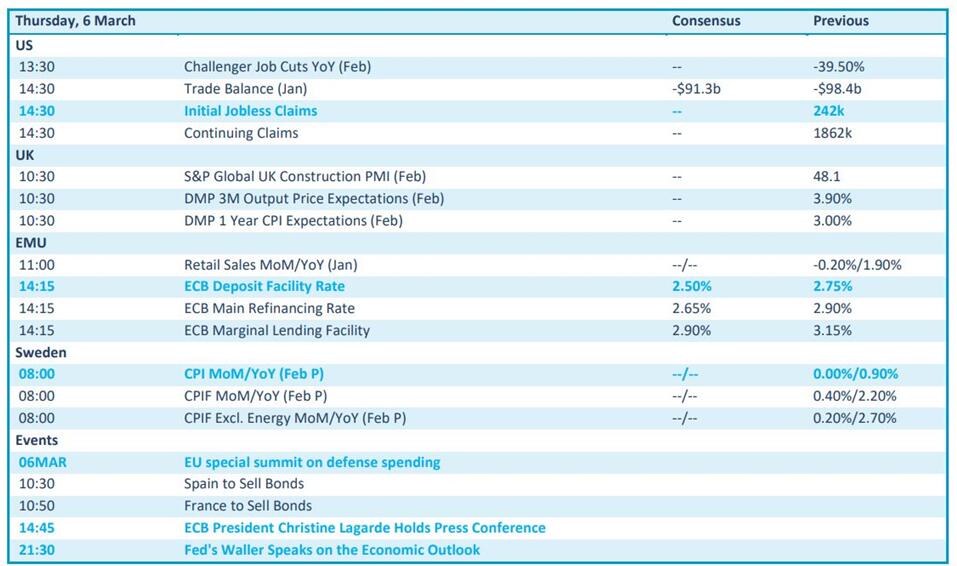

Calendrier macro-économique

- UE : décision en matière de taux (prévision : -25 pb), ventes au détail (janv.), conférence de presse BCE

- États-Unis : nouvelles demandes d'allocation de chômage, balance commerciale (janv.)

- Royaume-Uni: indice PMI secteur de la construction (févr.)

- Suède : inflation (CPI, févr.)

- UE : conférence au sommet sur la Défense

Calendrier des résultats