BERKSHIRE HATHAWAY INC.

MICROSOFT CORP.

ECARX HOLDINGS INC C/WTS (TO PUR COM)

BAIDU INC.

EKOPAK N.V.

ZEALAND PHARMA A/S

BAYERISCHE MOTOREN WERKE AG

NOVARTIS AG

PORSCHE AUTOMOBIL HOLDING SE

PORSCHE AUTOMOBIL HOLDING SE

ASTRAZENECA PLC

LVMH MOËT HENNESSY LOUIS VUITTON SE

PHOENIX GROUP HOLDINGS PLC

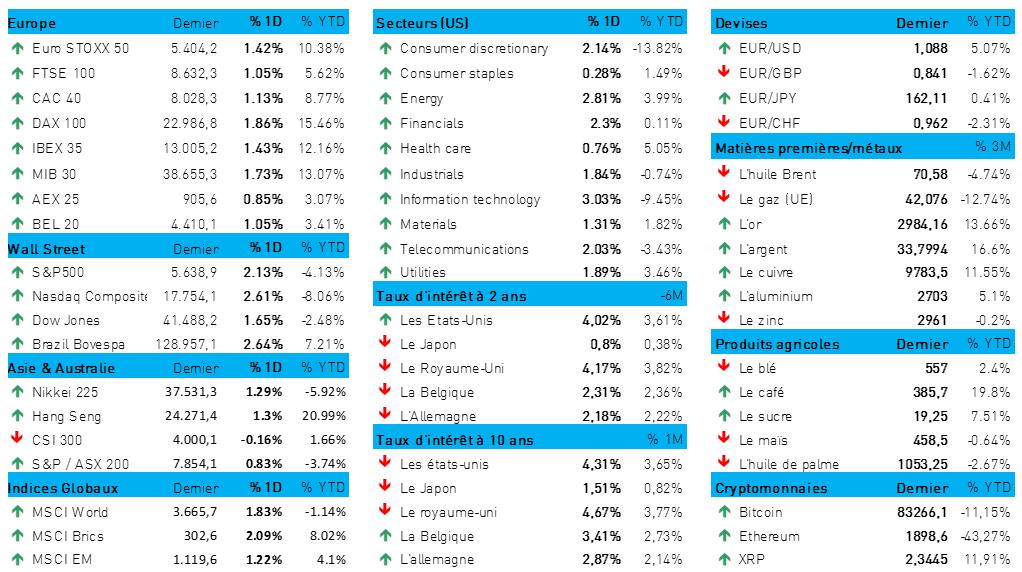

L'humeur du marché

- Vendredi, les marchés boursiers ont presque tous réussi à sauver les meubles, au terme d'une journée boursière assez étrange. Ainsi, les taux d'intérêt n'ont pas progressé, contrairement aux marchés d’actions à Wall Street, en Europe et en Asie. Ce mouvement d’appétence au risque va de pair avec le franchissement de la barre des 3 000 dollars pour une once d’or, pour la première fois vendredi. Cela représente un gain de 14 % depuis le début de l'année. Ces gains s'inscrivent dans le contexte d'une vague « risk-off » qui a vu les banques centrales, puis les « petits investisseurs », acheter activement du métal jaune, poussés par un fond d'incertitude à propos de l'économie (américaine) et par l'impact de l'escalade de la guerre commerciale qui touche le monde. Et cette guerre commerciale a convaincu la Chine, ce week-end, de proposer une nouvelle vague de mesures de soutien.

- Vendredi, l'Euro Stoxx 600 (+1,1 %) s’est redressé à la suite de l’accord conclu en Allemagne entre le nouveau chancelier Merz et les Verts sur un programme de dépenses d'infrastructure et de défense, y compris un ajustement des règles strictes de l'Allemagne en matière d'endettement. Cet accord prévoit de consacrer une partie des dépenses supplémentaires aux priorités climatiques, tout en élargissant légèrement les paramètres du volet de défense.

- Tout cela n'a pas eu beaucoup d'impact sur les marchés obligataires, qui pouvaient de toute façon compter sur un coup de pouce dû à l’inflation. Le taux allemand à 10 ans s’est stabilisé à 2,86 %, et le 2 ans à 2,18 %. L'euro a cependant retrouvé un certain soutien, se repliant légèrement face au dollar (1 € = 1,0881 $).

- Aux États-Unis, les marchés d’actions ont connu une journée faste. L’indice S&P500 a progressé de 2,1 %, et le Nasdaq de 2,61 %, ce qui constitue dans les deux cas la meilleure journée boursière depuis le 6 novembre, date où fut proclamée la victoire électorale de Donald Trump. Une reprise remarquable après une semaine remarquablement médiocre : le S&P 500 a perdu 4,3 %, le Dow Jones 4,6 % et le Nasdaq 4,9 %, à deux doigts de représenter une véritable « correction ».

- Cette soudaine reprise a été portée par des signaux indiquant que les autorités américaines avaient évité un « shutdown ». Pourtant, dans le même temps, l’indice de confiance des consommateurs du Michigan retombait de 63,1 à 57,9 points, tandis que les prévisions d'inflation pour 2025 passaient de 4,3 % à 4,9 % et celles pour les cinq prochaines années, de 3,5 % à 3,9 %. C’est ce que l'on appelle un « scénario de stagflation » — sauf que cette fois-ci, les marchés financiers ne l'entendent pas de cette oreille.

- Plusieurs secteurs ont prospéré sur les tableaux des cours d’un vert printanier : les valeurs technologiques (Nvidia, Broadcom et Tesla ont gagné environ 3 %), les financières, les télécoms et l'énergie, entre autres. Il n'y a pas eu de perdants, figurez-vous. D'ailleurs, les gains des financières n'ont rien à voir avec les mouvements observés sur les marchés des taux d'intérêt, puisque les taux à 2 ans (4,02 %) et à 10 ans (4,3 %) sont restés inchangés vendredi.

- Dans le courant de la nuit, les marchés asiatiques se sont colorés du même vert qu’aux États-Unis (S&P500 : +2,1 %, Nasdaq : 2,6 %) : Corée du Sud : +1,5 %, Japon : 1,5 %, Hong Kong : 1,2 %, HS Tech : +1,2 %). Mais la Chine a flirté avec le niveau zéro, en raison d'une croissance plutôt modeste des ventes du secteur du commerce de détail au cours des deux premiers mois de 2025. Cet indicateur a augmenté de 4 % en glissement annuel, ce qui représente une accélération par rapport à la croissance de 3,7 % enregistrée en décembre et à la croissance de 3,5 % observée sur l’année 2024. À la base de tout cela figurent les célébrations du Nouvel An, et l'année a donc plutôt bien commencé. C'est une bonne chose. Les efforts de relance du gouvernement semblent également porter leurs fruits au niveau de la production industrielle pour les deux premiers mois de 2025. Le compteur a augmenté de 5,9 %, au-delà des attentes (+5,3 %), mais en deçà de la hausse de 6,2 % en décembre. En 2024, la croissance était encore de 5,8 %. Pas mal, donc.

- Soyons-en assurés : le véritable moteur doit encore s’activer. À cet égard, on attend beaucoup du « plan d'action spécial » qui vient d'être lancé et qui présente des stratégies visant à soutenir davantage encore la consommation. Il se subdivise en huit grands thèmes qui font de la relance de la consommation une priorité absolue pour 2025. Il s'agit notamment d'accroître la capacité et la volonté des ménages de consommer. Il s’agit également de prévoir une « croissance raisonnable des salaires », des mesures visant à améliorer « de manière scientifique et raisonnable » le salaire minimum, ainsi que des mesures qualitatives pour améliorer le marché de l’emploi. Le plan prévoit encore des mesures de soutien supplémentaire au marché boursier et un objectif de stabilisation beaucoup plus important du marché du logement. Reste à voir à quelle vitesse ces mesures porteront leurs fruits, mais l'objectif est et restera de pousser la croissance économique jusqu’à un niveau de 5 % en 2025.

Wall Street

- Berkshire Hathaway {{255747, BERKSHIRE HATHAWAY INC., BRK.B}} : la holding d'investissement de Warren Buffett a augmenté sa participation dans cinq des grandes sociétés japonaises de négoce. Berkshire détient désormais 9,82 % de Mitsui & Co (au lieu de 8,09 %) et sa participation dans Mitsubishi Corp, Sumitomo Corp, Itochu et Marubeni ont également augmenté de plusieurs points de pourcentage. Ces maisons de négoce, connues sous le nom de « sogo shosha », vendent divers matériaux, produits et denrées alimentaires et fournissent un soutien logistique. Elles opèrent également dans les secteurs du transport maritime, de l'énergie et de la métallurgie.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : Elon Musk et le développeur de logiciels d’intelligence artificielle OpenAI, dans lequel Microsoft détient une participation, sont convenus d'obtenir une décision de justice, dans le cadre d'une procédure judiciaire accélérée, sur la question de savoir si en se muant en une organisation à but lucratif Open AI va à l'encontre de ses principes fondateurs, comme le prétend Elon Musk. Selon OpenAI, Elon Musk, qui a cofondé OpenAI, mais s'est depuis retiré de la société, tente de ralentir le développement d'OpenAI. Le dernier tour de table de 6,6 milliards de dollars d'OpenAI et un nouveau tour de table pouvant aller jusqu'à 40 milliards de dollars, actuellement en cours de négociation avec Softbank, exigent qu'OpenAI remplace sa stratégie « à but non lucratif » par une vision rentable.

Asie

- Ramelius Resources : le producteur d'or australien veut acquérir le groupe minier Spartan Resources, et valorise Spartan à 2,4 milliards de dollars australiens soit 1,5 milliard de dollars US. Le groupe Ramelius offre 0,25 dollar australien en espèces et 0,6957 de ses propres actions pour chaque action de Spartan qu'il ne possède pas encore. Ramelius espère que le groupe combiné produira plus de 500 000 onces d'or par an d'ici à l'exercice 2030.

- Ecarx {{405351171, ECARX HOLDINGS INC C/WTS (TO PUR COM), ECXWW}} : le constructeur automobile allemand Volkswagen est en pourparlers avec le groupe chinois Ecarx, spécialisé dans le développement de systèmes dits de « cockpit numérique », en vue d'intégrer les technologies développées par celle-ci dans les voitures vendues sur les marchés développés tels que l'Europe. Volkswagen a déjà conclu un partenariat avec Ecarx pour produire des voitures intelligentes au Brésil et en Inde avec le système de cockpit numérique Antora 1000. Les deux entreprises souhaitent à présent étendre cette collaboration aux voitures de la marque Skoda vendues en Europe. Le projet prévoit la fourniture de matériel et de logiciels pour le système de cockpit intelligent, principalement dans les usines de VW au Brésil et en Inde et, à l'avenir, en Europe.

- Baidu {{12624108, BAIDU INC., BIDU}} : le géant technologique chinois lance deux nouveaux modèles d'IA dont l'utilisation est gratuite. Ernie 4.5 est un langage multimodal avancé qui peut effectuer un large éventail de tâches générales. Ernie X1, un modèle de raisonnement, peut rivaliser avec DeepSeek R1 pour un coût deux fois moindre. Au début du mois, Alibaba a encore lancé QwQ-32B, un autre modèle de raisonnement compact doté de 32 milliards de paramètres.

Benelux

- Ekopak {{328956053, EKOPAK N.V., EKOP}} : dans un communiqué de presse, l'entreprise confirme ses objectifs de croissance et le projet Waterkracht d’assainissement des eaux dans le port d’Anvers. Selon Ekopak, on a publié ces derniers temps de fausses informations concernant l’entreprise et le projet Waterkracht. La société Ekopak souligne qu'elle respecte toujours toutes les obligations légales. Le projet Waterkracht, annoncé le 20 septembre 2024, prévoit la construction dans le port d'Anvers d'une station ultramoderne de traitement d’eaux usées qui produira une eau de refroidissement de qualité pendant 30 ans. À partir de 2026, quelque 20 milliards de litres d'eau seront recyclés chaque année. Le modèle WaaS (Water-as-a-Service) est crucial pour la stratégie d'Ekopak, avec de nombreux contrats signés assurant une croissance et des revenus garantis pour les 20 à 30 prochaines années. Ekopak confirme ses objectifs pour 2028 : un chiffre d'affaires d'au moins 140 millions d'euros et une marge EBITDA de 25 à 30 %. Ekopak envisage avec confiance la réalisation de ses ambitions à court et à long terme.

- Zealand Pharma {{40470293, ZEALAND PHARMA A/S, ZEAL}} : la société annonce avoir recruté et randomisé le dernier participant de l'étude de phase 2 b (ZUPREME-1) consacrée au petrelintide (analogue de l'amyline à longue durée d'action) chez les personnes obèses ou en surpoids présentant des comorbidités liées au poids. La société n'a pas donné d'indications spécifiques sur la date de publication de ses résultats, mais KBC Securities s'attend à ce qu'ils soient publiés vers le premier trimestre 2026, compte tenu de la période de traitement de 42 semaines. Pas d'impact sur la recommandation « Acheter » ni sur l'objectif de cours de 970 DKK.

Europe

- BMW {{143094, BAYERISCHE MOTOREN WERKE AG, BMW}} : le constructeur automobile se trouve dans la ligne de mire du conflit commercial qui oppose Washington et l'Union européenne, et qui va encore s'intensifier début avril lorsque Donald Trump va imposer des droits de douane « réciproques ». Selon Oliver Zipse, CEO de BMW, l'entreprise s'attend à voir les droits de douane nouvellement imposés aux États-Unis et les droits de douane européens imposés sur ses véhicules électriques fabriqués en Chine faire baisser son bénéfice d'un milliard d'euros d'ici 2025.

- Novartis {{101502, NOVARTIS AG, NOVN}} : le géant pharmaceutique suisse déclare également suivre « de très près » l'évolution de la politique de droits de douane réciproques proposée par les États-Unis début avril, selon le CEO Vas Narasimhan, s’exprimant à Tokyo. Novartis prévoit de commencer en 2026, au Jaopn, la production de masse de produits radiopharmaceutiques, une forme de traitement de précision du cancer, selon un article publié par le journal Nikkei au début du mois. L'an dernier, Novartis a décidé d'acquérir la société américaine Mariana Oncology pour une avance d'un milliard de dollars afin d’étoffer son portefeuille de médicaments. Actuellement, ce portefeuille comprend Pluvicto et Lutathera, deux traitements du cancer de la prostate qui sont utilisés pour un groupe rare de tumeurs gastro-intestinales.

- Le groupe Porsche SE {{24387141, PORSCHE AUTOMOBIL HOLDING SE, PAH3}}, principal actionnaire de Volkswagen, n'envisage pas de vendre les actions assorties de droit de vote qu’il détient dans le premier constructeur automobile européen, selon un communiqué de la holding paru dimanche à la suite d'une rumeur rapportée dans la presse selon laquelle elle envisageait une telle mesure. Selon le tabloïd allemand Bild, les familles Porsche et Piech, qui contrôlent conjointement Porsche SE, envisageraient de vendre des actions Volkswagen afin de libérer des capitaux pour d'autres investissements. Porsche SE a déclaré dans un communiqué qu'il n'y avait actuellement, et qu'il n'y en avait pas eu en 2024, le moindre projet concret visant à vendre des actions du groupe VW.

- AstraZeneca {{9454374, ASTRAZENECA PLC, AZN}} va acquérir EsoBiotec pour faire progresser les ambitions de la thérapie cellulaire. Avec la plateforme ENaBL d'EsoBiotec le système immunitaire est en mesure d'attaquer les cancers et donne à un plus grand nombre de patients l’accès à des traitements de thérapie cellulaire transformateurs administrés en à peine quelques minutes. Cette approche permet d'administrer des thérapies cellulaires par simple injection intraveineuse, sans qu'il soit nécessaire de procéder au préalable à une déplétion des cellules immunitaires. AstraZeneca va acquérir toutes les actions en circulation d'EsoBiotec pour un montant pouvant atteindre jusqu’à 1 milliard de dollars, à savoir compris un paiement initial de 425 millions de dollars et une contrepartie conditionnelle pouvant atteindre jusqu’à 575 millions de dollars.

- LVMH {{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}} : la maison de prêt-à-porter Loewe annonce le départ de son directeur de la création, Jonathan Anderson, qui quitte la maison de luxe espagnole après 11 ans à ce poste. Toutefois, selon certains médias, dont Women's Wear Daily, il serait transféré vers le groupe Dior, également propriété de LVMH. LVMH n'a pas souhaité faire de commentaires.

- Phoenix Group {{34421442, PHOENIX GROUP HOLDINGS PLC, PHNX}} : l'entreprise a réalisé d'importants progrès stratégiques et financiers en 2024, ce qui lui a permis de revoir ses objectifs à la hausse. Selon le CEO Andy Briggs, le groupe est en avance sur le calendrier, en ayant réalisé un bénéfice d'exploitation de 1,4 milliard de livres sterling deux ans plus tôt que prévu. La forte capacité de génération de cash a permis au groupe de réduire son endettement et d'investir dans l'entreprise. Le groupe affiche un résultat d'exploitation ajusté en augmentation de 31 % à 825 millions de livres sterling, et prévoit d'augmenter son dividende de 2,6 %. Phoenix Group revoit à la hausse ses objectifs de génération de trésorerie pour 2026 et s'attend à générer 1,1 milliard de livres sterling de trésorerie excédentaire. Il continue d'opérer dans les limites de sa fourchette de capital et vise un ratio d'endettement de 30 % d'ici 2026.

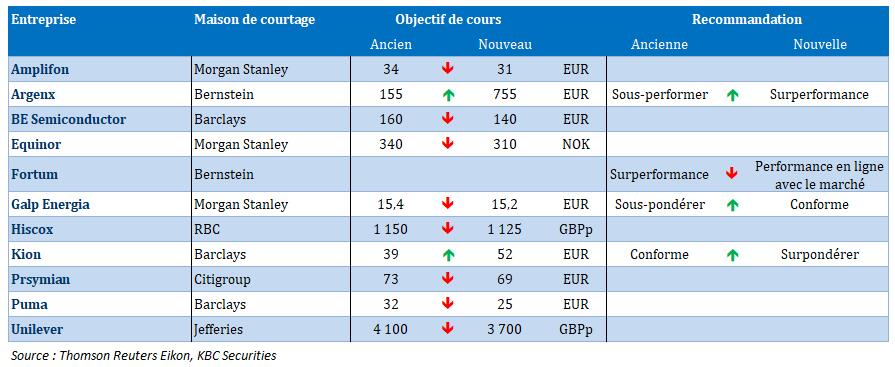

Recommandations

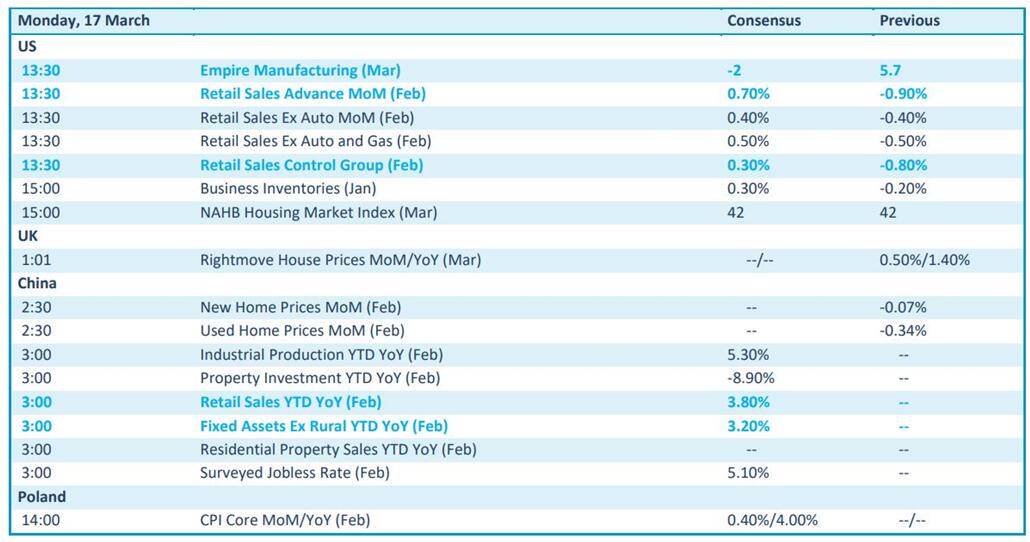

Calendrier macro-économique

- États-Unis : ventes du secteur du commerce de détail (fév.), stocks des entreprises (janv.), Empire Manufacturing Index (mars)

- Royaume-Uni : évolution du prix des logements (mars)

- Chine : ventes du secteur du commerce de détail (fév.), investissements en capital (fév.)

- Pologne : inflation (IPC, fév.)

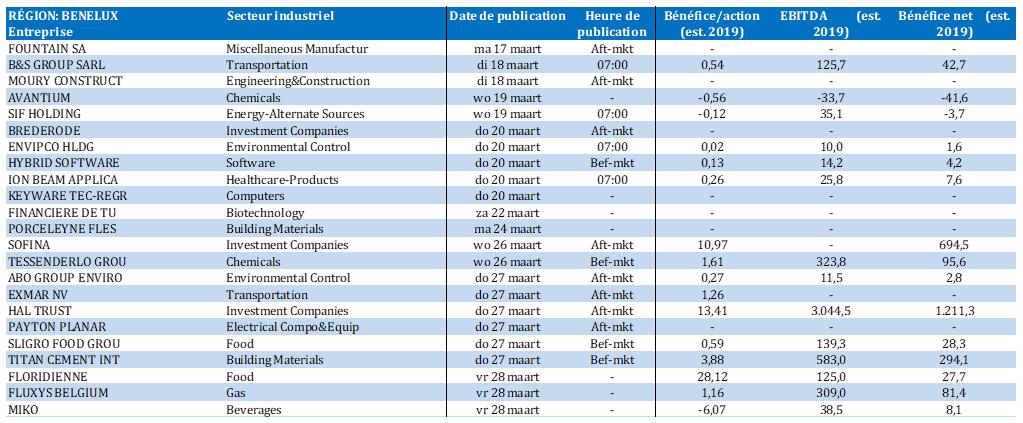

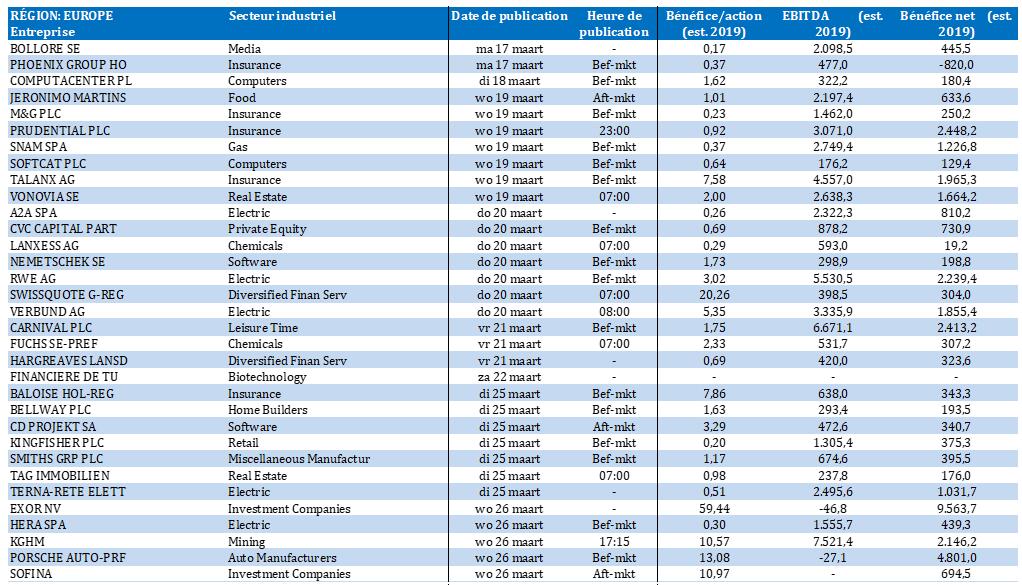

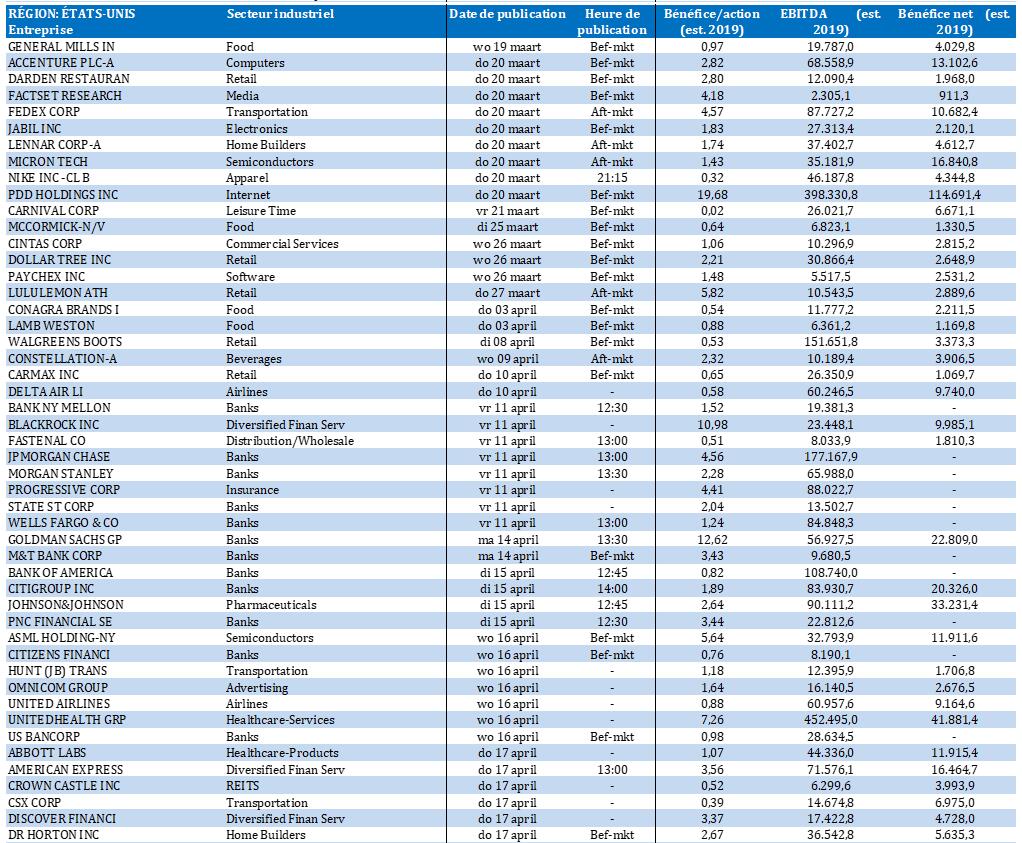

Calendrier des résultats