FEDEX CORP.

MICRON TECHNOLOGY INC.

NIKE INC.

LENNAR CORP.

FIVE BELOW INC.

PROASSURANCE CORP.

NIPPON STEEL CORP.

EXMAR NV

BREDERODE SA

AUTOLUS THERAPEUTICS

HYLORIS PHARMACEUTICALS SA

INDITEX

UBS GROUP AG

EQUINOR ASA

PEUGEOT INVEST SA

SALZGITTER AG

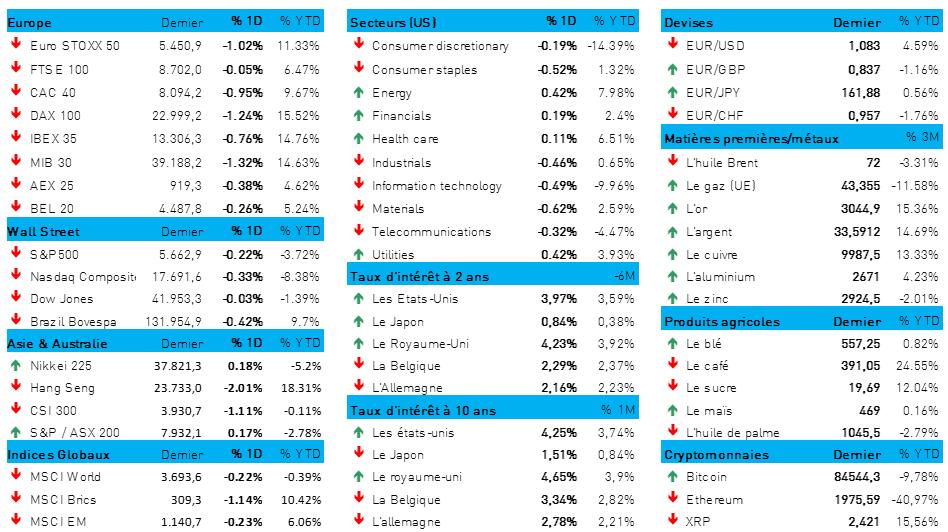

L'humeur du marché

- L’humeur des marchés financiers traduisait hier le sentiment qui prévaut sur la scène politique mondiale : doute et incertitude, compensés — seulement en partie — par l'espoir d'une reprise en Chine et en Europe. On a donc vu les tableaux de cours se colorer majoritairement de rouge, avec des pertes de 0,4 % en Europe et de 0,3 % à Wall Street. Sur le plan des secteurs, un peu partout, les valeurs technologiques se sont retrouvées en queue de peloton, alors que caracolaient en tête les valeurs énergétiques, boostées par l’augmentation de près de 2 % des prix pétroliers. Cette hausse est la conséquence de nouvelles sanctions américaines édictées contre l'Iran, sanctions qui ont entraîné une remontée du prix du baril de Brent à 72,1 dollars.

- En Chine et à Hong Kong, cette nuit, les marchés d’actions ont aussi connu quelques péripéties, sur fond de prises de bénéfices, etc. Résultat : des pertes de 1,5 % à 2 %, alors que l'indice général HSTech était déjà en baisse de 3,3 % et que Taïwan perdait 0,7 %. Pendant ce temps, la Corée du Sud (+0,23 %) et le Japon (+0,1 %) sauvaient le sushi... euh, les meubles.

- Ces dernières semaines, les pressions à la vente sur les marchés boursiers se sont encore accrues après la publication d'une série d'indicateurs montrant que l'économie et la confiance des consommateurs semblent se refroidir maintenant que l'administration Trump impose des droits de douane réciproques.

- La récente déclaration de politique générale de la Réserve fédérale n'a pas été en mesure de faire grand-chose pour contrer ce phénomène, notamment parce que Jerome Powell a admis qu'il était particulièrement difficile d’émettre des prévisions en raison des « orientations politiques actuelles ». La Fed prévoit également un ralentissement de la croissance économique et une hausse, au moins temporaire, de l'inflation. Le marché anticipe désormais deux baisses de taux en 2025, avec une forte probabilité d'une première baisse (de 25 points de base) en juin. Comme nous l'avons déjà écrit ici : les craintes de récession sont écartées, le spectre de la stagflation a pris leur place.

- Aux États-Unis, le taux à 2 ans est resté à 3,96 %, et le taux à 10 ans, aux alentours de 4,25 %. Pour l’investisseur obligataire américain, ce fut une fois de plus une journée de résignation, alors que les investisseurs européens enregistraient de modestes gains. En effet, en Allemagne, le taux à 2 ans est tombé à 2,16 %, et à 2,77 % pour le taux à 10 ans. Ce niveau reste pourtant bien supérieur à celui d'il y a un mois, tant à court qu'à long terme.

- Au Japon, le chiffre économique clé de la journée a été celui de l’indicateur d'inflation de février, passé de 4 % à 3,7 % en raison de la baisse du coût des aliments frais et de l'énergie, compensée toutefois par des augmentations de prix dans le secteur des services et par une nette progression des salaires. Il s'agit donc bien d'une baisse, mais l'objectif était de passer à 3,5 %. Il n'y a donc que très peu d'obstacles à ce que la Banque du Japon décide d’une hausse de taux en mai. Une telle décision, en poussant les taux japonais à la hausse, devrait contribuer un peu plus encore à démanteler les désormais célèbres opérations de « carry trade ».

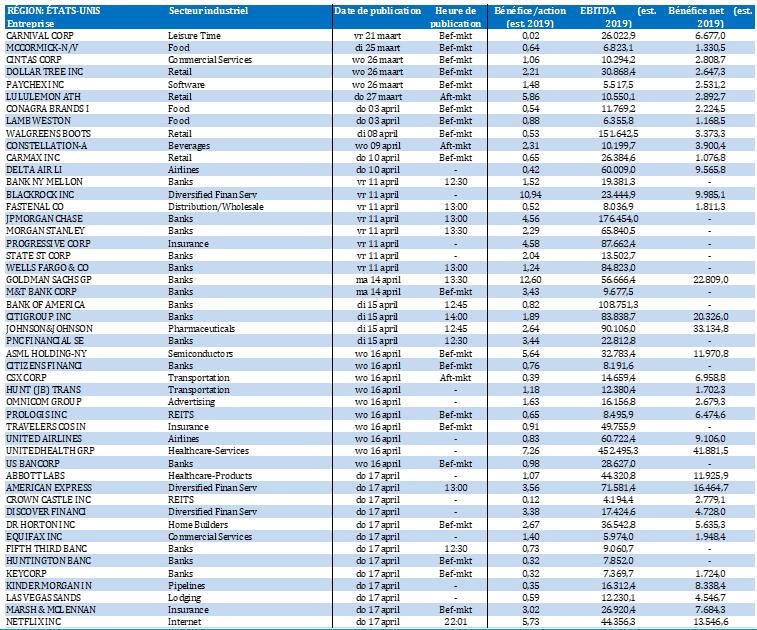

Wall Street

- FedEx {{263833, FEDEX CORP., FDX}} : la société annonce que son bénéfice a baissé au cours de son troisième trimestre. FedEx affiche un bénéfice ajusté de 4,51 dollars par action, alors que les analystes tablaient sur 4,54 dollars. À 22,16 milliards de dollars, le chiffre d'affaires trimestriel est légèrement supérieur aux prévisions du consensus (21,89 milliards de dollars).

- Micron Technology {{274008, MICRON TECHNOLOGY INC., MU}} : pour le troisième trimestre, la société prévoit des perspectives optimistes, avec un bénéfice ajusté de 1,57 dollar par action sur un chiffre d'affaires de 8,80 milliards de dollars. Ce résultat dépasse les prévisions de Wall Street, où l’on tablait sur un bénéfice de 1,47 dollar par action et un chiffre d'affaires de 8,50 milliards de dollars. Au deuxième trimestre, le chiffre d'affaires a atteint 8,05 milliards de dollars, chiffre supérieur à la moyenne des estimations de 7,89 milliards de dollars.

- Nike {{276651, NIKE INC., NKE}} annonce pour le troisième trimestre un bénéfice de 0,54 dollar par action et un chiffre d’affaires de 11,27 milliards de dollars, dépassant les prévisions des analystes qui tablaient sur 0,29 dollar par action et 11,01 milliards de dollars respectivement. Le chiffre d’affaires reste cependant inférieur de 9 % à celui de la même période de l'an dernier. La marge brute baisse de 330 points de base, à 41,5 %, principalement en raison de remises supplémentaires, de l'augmentation des provisions constituées pour obsolescence des stocks et de l'augmentation des coûts des produits — tout cela compensé partiellement par l’effet des coûts de restructuration de l'année précédente.

- Lennar {{271329, LENNAR CORP., LEN}} : pour le premier trimestre 2025 le bénéfice net s’élève à 520 millions de dollars, soit 1,96 dollar par action, contre un bénéfice net de 719 millions de dollars, soit 2,57 dollars par action l’an dernier. Au premier trimestre, le groupe a livré 17 834 maisons et enregistré de nouvelles commandes pour 18 355 maisons supplémentaires, soit un chiffre supérieur aux attentes.

- Five Below {{67258484, FIVE BELOW INC., FIVE}} : le discounteur vient de publier pour le quatrième trimestre des résultats supérieurs aux attentes des analystes, à savoir un bénéfice de 3,48 dollars par action sur un chiffre d'affaires de 1,39 milliard de dollars, alors que les analystes s'attendaient à un bénéfice de 3,37 dollars par action sur un chiffre d'affaires de 1,38 milliard de dollars.

- ProAssurance {{3368419, PROASSURANCE CORP., PRA}} : l’action de cet assureur a bondi à l'annonce du projet d’OPA lancée sur l'assureur par The Doctors Company, un assureur spécialisé en responsabilité médicale, dans le cadre d'une transaction qui se réalisera en numéraire au prix de 25 dollars par action. L'opération, qui devrait être finalisée au premier semestre 2026, valorise la société à environ 1,3 milliard de dollars.

Asie

- Hyundai : le constructeur automobile sud-coréen est sur le point de conclure un accord avec General Motors en vue de partager deux modèles de véhicules utilitaires électriques. En contrepartie, GM pourrait fournir à Hyundai des camionnettes que ce dernier vendrait sous sa propre marque en Amérique du Nord. Les deux entreprises discutent également de la possibilité d’activités conjointes de conception et de développement de microprocesseurs, de batteries et de matériaux pour batteries. Hyundai envisage de produire des camionnettes en Amérique du Nord à partir de 2028.

- Nippon Steel {{6490765, NIPPON STEEL CORP., NPSCY}} : le sidérurgiste japonais a déposé auprès d’un tribunal américain une requête réclamant de rejeter l’action en justice intentée par certains consommateurs en vue de bloquer son projet de rachat de U.S. Steel pour un montant de 14,9 milliards de dollars. Ces consommateurs prétendent que cette fusion entraînerait une hausse des prix et violerait les lois antitrust américaines. Nippon Steel estime l'action en justice dénuée de fondement et accuse les plaignants d'avoir intenté sans succès de nombreuses autres actions antitrust. L'administration Biden avait mis le holà au projet de rachat en janvier, pour des raisons de sécurité nationale.

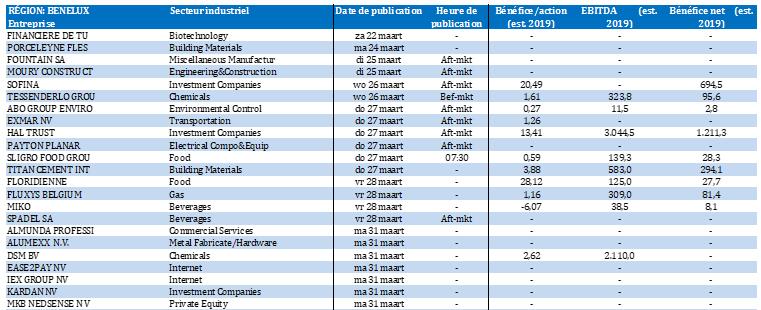

Benelux

- Exmar {{7489879, EXMAR NV, EXM}} : hier soir, la société Saverex a communiqué le résultat de l'offre d’éviction lancée le 13 février à un prix de 11,5 euros par action. La période d'acceptation initiale a pris fin le 13 mars. 3,99 % des actions ont été apportées à l’offre. Exmar et ses filiales détiennent désormais 92,54 % des actions. Saverex a décidé de renoncer au seuil d'acceptation de 95 % et rouvrira l'offre le 27 mars. En raison de sa participation à la transaction, KBC Securities a suspendu son suivi.

- Brederode {{107421709, BREDERODE SA, BREB}} : au cours de l'année 2024, la valeur nette d'inventaire par action a augmenté de 10,0 % à 141,4 euros, contre 128,6 euros par action fin 2023. Le bénéfice de la gestion de fonds de capital-investissement s'élève à 295,9 millions d'euros, en hausse de 403,2 % en glissement annuel, grâce à la forte reprise observée sur ce marché, tant aux États-Unis qu'en Europe. Le bénéfice chute de 31,3 % à 125,1 millions d'euros (dividendes nets compris). KBCS estime la valeur nette d'inventaire par action à 144,1 euros, et maintient tant sa recommandation « Accumuler » que son objectif de cours de 125 euros.

- Autolus {{221514299, AUTOLUS THERAPEUTICS, AUTL}} : la société publie ses résultats 2024 avec une position de trésorerie de 588 millions de dollars (à comparer à 239,6 millions de dollars fin 2023). C’est suffisant pour soutenir le lancement d'Aucatzyl et poursuivre le développement du portefeuille de l'entreprise à la recherche de données essentielles sur les maladies auto-immunes. La société n'a pas communiqué le chiffre des ventes ni le nombre de patients traités avec Aucatzyl aux États-Unis, mais la direction confirme que le lancement se déroule bien, conformément à ses attentes. KBCS estime que le chiffre d’affaires réalisé aux États-Unis atteindra 43 millions de dollars en 2025. KBCS attend avec intérêt la journée R&D de l’entreprise, le 23 avril prochain, au cours de laquelle seront présentés les données initiales et les plans de développement d'Aucatzyl dans les maladies auto-immunes. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 10 dollars.

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : la société présente ses résultats 2024, avec une trésorerie en fin d’année de 23,6 millions d'euros (2023 : 30,4 millions d'euros). Le chiffre d'affaires augmente à 8,5 millions d'euros, y compris les paiements d'étape ponctuels (2,1 millions de dollars et un montant supplémentaire non divulgué). Hyloris prévoit 9 dépôts de demandes d’homologation d'ici fin 2026, mais KBCS souligne que le coût de dépôt aux États-Unis s’élève à une fourchette de 2 à 4 millions de dollars. En outre, Hyloris aura besoin d'un financement supplémentaire pour commercialiser ses produits de cardiologie aux États-Unis à court terme ; l’entreprise explore plusieurs options. KBCS maintient sa recommandation « Conserver » et son objectif de cours de 5 euros.

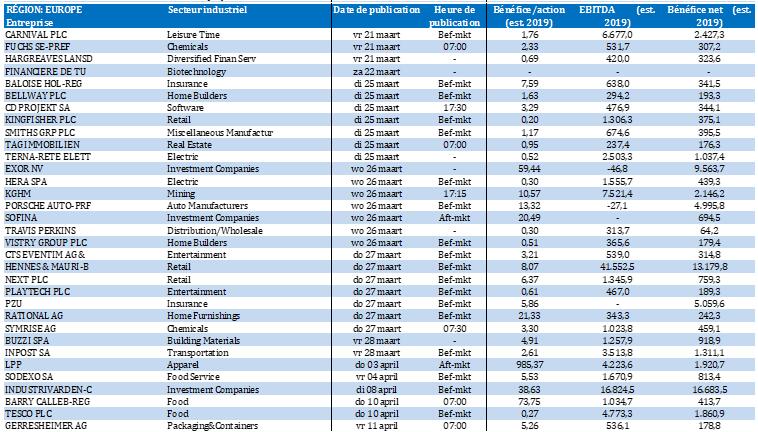

Europe

- Inditex {{141591884, INDITEX, ZTE}} : le spécialiste espagnol de la fast-fashion, Zara, filiale d’Inditex, a ouvert un nouveau « flagship store » à Nanjing (Chine), dans le cadre de sa stratégie mondiale de fermeture de magasins peu performants pour mettre l’accent sur des formats de magasins plus grands. Zara a renforcé ses efforts d'intégration numérique et ajouté des espaces destinés à encourager les clients à passer plus de temps en magasin. La chaîne teste ces nouvelles caractéristiques en Chine avant d'être de les étendre éventuellement à d'autres marchés. Par le passé, Zara a déjà testé de nouveaux concepts en Chine, comme des émissions de téléshopping en streaming, avant de les exporter vers d'autres marchés.

- UBS Group AG {{114836438, UBS GROUP AG, UBSG}} : la banque suisse étudie les possibilités de délocaliser son siège si la Suisse devait lui imposer de mobiliser 25 milliards de dollars de capital supplémentaire. Selon des estimations internes, ce tampon supplémentaire porterait le principal ratio de solvabilité d'UBS, dans les conditions les plus difficiles, à environ 20 %, au lieu du niveau actuel de 14 %. Le gouvernement suisse tente de renforcer sa réglementation bancaire dans le sillage de l'effondrement de Credit Suisse en 2023.

- Munich Re : le réassureur allemand acquiert la participation de 71 % qu'il ne possède pas encore dans Next Insurance, renforçant ainsi sa position aux États-Unis. L’opération valorise la société californienne à 2,6 milliards de dollars. L'activité d'assurance primaire de Munich Re, Ergo, deviendra l'unique propriétaire de Next, qui se concentre sur l'assurance des petites entreprises américaines. L'achat devrait renforcer le résultat net de 500 millions de dollars.

- Equinor {{3279484, EQUINOR ASA, EQNR}} : le producteur norvégien de pétrole et de gaz revoit à la baisse les ambitions de son plan de transition énergétique en raison de difficultés pratiques et de changements dans les priorités politiques. L'entreprise a revu à la baisse son objectif de capacité installée en énergies renouvelables d'ici 2030, passant de 12-16 gigawatts à 10-12 gigawatts. Son CEO Anders Opedal justifie cet ajustement par l'augmentation des coûts, par des difficultés rencontrées dans la chaîne d'approvisionnement et par les retards dus aux autorités. Malgré ces changements, Equinor maintient son objectif « zéro émission nette » d'ici 2050.

- Peugeot Invest {{45201, PEUGEOT INVEST SA, PEUG}} : la holding d'investissement française affichait au 31 décembre 2024 une valeur d'actif net de 182,7 euros par action, en baisse de 22,1 % en raison (principalement) de la forte baisse du cours de l'action du constructeur automobile Stellantis. La société a réalisé des désinvestissements pour 538 millions d'euros et investi 380 millions d'euros dans de nouvelles activités, avec notamment une prise de participation dans Robertet, producteur français d'arômes et de parfums naturels. Peugeot Invest a réduit sa dette nette à 551 millions d'euros. Le dividende reste stable à 3,25 euros par action.

- Salzgitter {{154927, SALZGITTER AG, SZG}} : le sidérurgiste allemand ne voit pas encore la fin de la stagnation de l'économie allemande ; selon l’entreprise, l'incertitude s'accroît en raison des tensions nées entre les États-Unis et leurs partenaires commerciaux. L'industrie sidérurgique allemande est confrontée à des coûts énergétiques élevés, à une demande faible de la part de ses clients et à la concurrence étrangère, principalement en provenance de Chine. Le nouveau gouvernement allemand a proposé un programme de dépenses passant par la création d’un fonds de 500 milliards d'euros destinés à des investissements en infrastructures sur une période de 12 ans. Salzgitter indiqué que la politique économique du nouveau gouvernement pourrait avoir des effets positifs sur ses activités à partir du second semestre 2025.

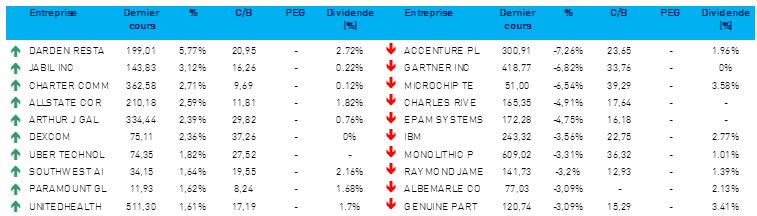

Recommandations

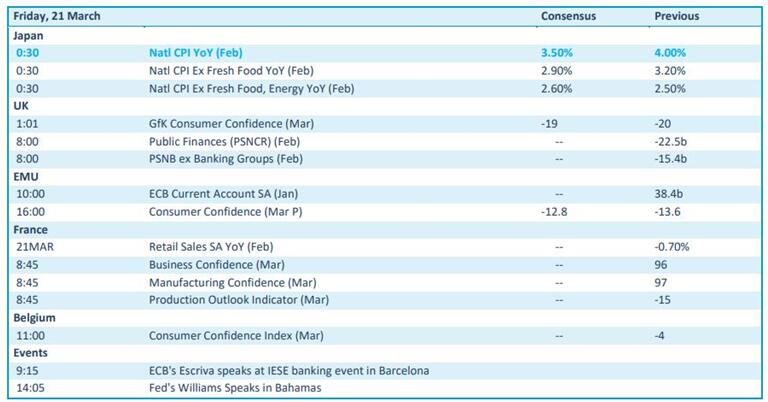

Calendrier macro-économique

- Japon : inflation (IPC)

- Royaume-Uni, UE, Belgique : indice de confiance des consommateurs (mars)

- France : ventes du secteur du commerce de détail (fév.), indice de confiance des entreprises (mars)

Calendrier des résultats