TESLA INC.

VISA INC.

WALMART INC.

ALPHABET INC.

META PLATFORMS INC.

AMAZON.COM INC.

SAMSUNG ELECTRONICS CO. LTD.

ALIBABA GROUP HOLDING LTD.

XIAOMI CORP.

DSM-FIRMENICH AG

GREENYARD NV

MOURY CONSTRUCTION SA

ZEALAND PHARMA A/S

ARCADIS NV

NOVO NORDISK A/S

KUEHNE + NAGEL INTERNATIONAL AG

HOLCIM LTD.

BÂLOISE HOLDING AG

KINGFISHER PLC

SMITHS GROUP PLC

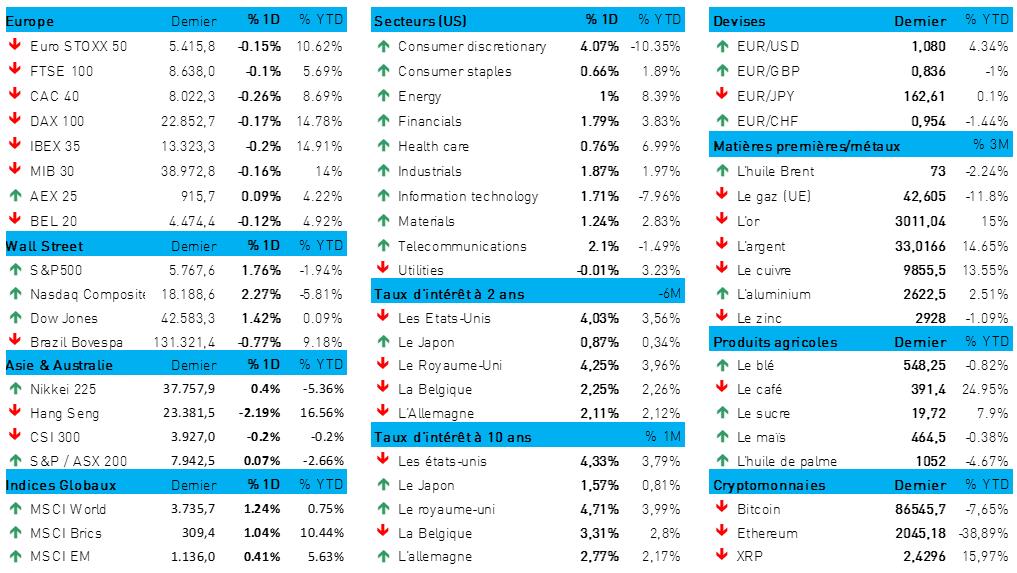

L'humeur du marché

- Alors que l'Europe, hier, ne savait pas trop où donner de la tête (-0,12 %), Wall Street a résolument opté pour la hausse. Le S&P500 a progressé de 1,8 %, tandis que les Big Tech et les Magnificent Seven ont mis les petits plats dans les grands, faisant rebondir le Nasdaq de 2,3 %. Cela n'a pas suffi à effacer les pertes subies jusqu'à présent en 2025, mais cela les a tout de même ramenées à 2 % et 5,8 %. L’action Palantir, nouveau titre figurant au classement LeaderBoard du site Investor's Business Daily, s'est distinguée par un bond de près de 7 %. Les opérateurs du marché du bitcoin ont également enregistré de bonnes performances, avec des gains de 8 % pour MicroStrategy et AppLovin. Le bitcoin lui-même a brièvement rebondi à 89 000 dollars, avant de retomber à 86 562 dollars. Les petites capitalisations ont également brillé, avec une progression de 2,6 % pour l'indice Russell 2000.

- Le Wall Street Journal a alimenté ce rally avec un article indiquant que Donald Trump et ses collaborateurs allaient retirer certains projets de droits de douane. Le fait qu’il ait ensuite menacé d'en imposer de nouveaux n'a guère ému les investisseurs. Il n’est pas exclu que la période des annonces de droits de douane les plus sauvages soit derrière nous. En bourse, tous les secteurs de l'indice S&P 500 s’affichent en vert (abstraction faite d’un minuscule recul pour les services aux collectivités). Les secteurs de la consommation discrétionnaire, de la technologie et de la communication l'ont emporté sur celui des biens de consommation non durables. Risk-on, baby !

- La fringale d'achat observée aux États-Unis ne s'est pas étendue à l’Asie, où la plupart des indices ont abouti légèrement dans le rouge à la clôture. L'indice HS Tech, à forte composante technologique, a perdu jusqu'à 2,2 %, tandis que le marché boursier chinois se repliait de 0,1 %. Taïwan a ensuite gagné 0,7 %, tandis que la Corée du Sud perdait 0,6 %. « Un peu de tout », comme on dit, sans qu'il soit possible d'y trouver une orientation claire.

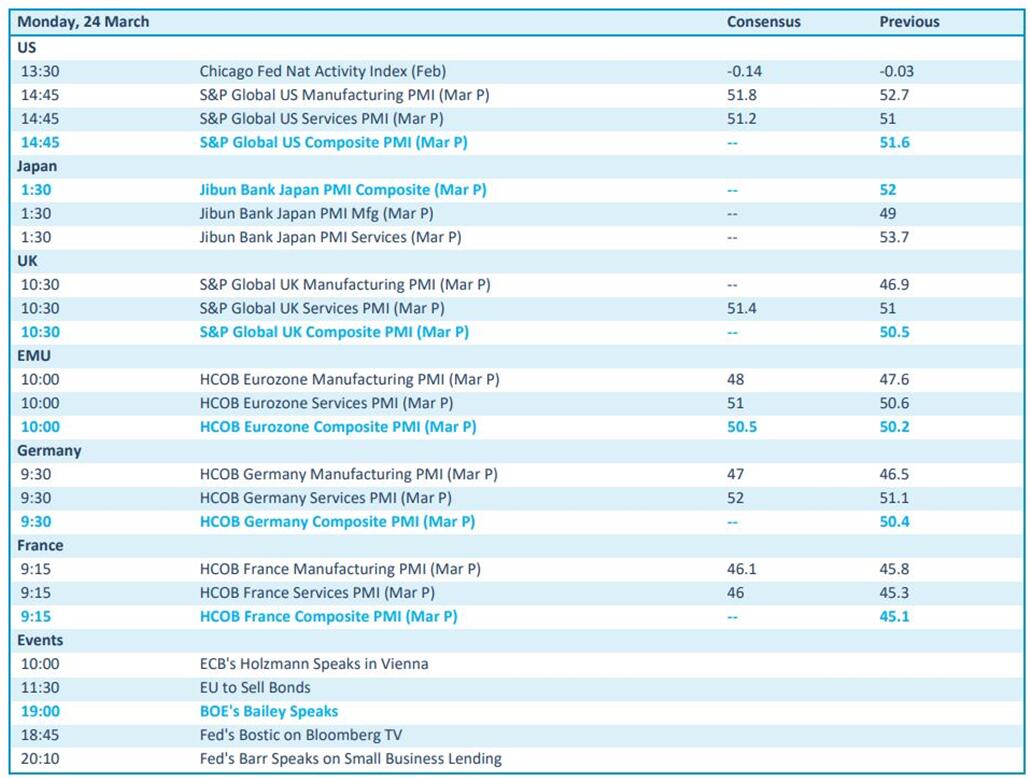

- La journée d'hier a également été riche en données PMI, qui permettent de prendre le pouls de l'économie. L'Allemagne et, dans une moindre mesure (le reste de) l'Europe ont troqué leur traditionnelle austérité budgétaire contre de considérables projets de dépenses dans les domaines de la défense et des infrastructures. Cette décision se reflète déjà sur l’indicateur de confiance des Allemands en mars, avec une reprise dans le secteur manufacturier, en particulier, alors que le secteur des services perd un peu de son optimisme. En Europe aussi, la confiance du secteur manufacturier se redresse quelque peu, même si l'indice global du climat de confiance ne s'améliore que marginalement, passant de 50,2 à 50,4 points. C'est mieux qu'il y a un mois, mais l’indicateur n’en reste pas moins à proximité de la zone de récession.

- Aux États-Unis, en mars, l’activité du secteur des services s’est également révélée plus soutenue que ce qu'attendaient les économistes. L'indice est passé de 49,7 à 54,3 points, au lieu de l'objectif de 51,2. On dira que c’est un rebond après un mois morose, mais dans le secteur manufacturier, l’activité est passée de faible à très faible ; l'indice est passé de 51,6 points à 49,8 points.

Wall Street

- Tesla {{37295290, TESLA INC., TSLA}} : l’action du constructeur de véhicules électriques a bondi de 11,93 % sur Nasdaq, affichant, lundi à la clôture, un cours de 278,39 dollars par action, soit son niveau le plus élevé de l'année. Lundi, le constructeur de voitures électriques avait répondu aux réclamations qui avaient suivi l’annonce d’une pause dans le test de conduite entièrement autonome organisé en Chine, confirmant qu’il entendait lancer les fonctionnalités prévues dès qu'il aurait obtenu l'approbation des autorités réglementaires.

- Visa {{22119292, VISA INC., V}} : Coinbase annonce que World Network, la société cryptographique dirigée par le CEO d'OpenAI Sam Altman, est en pourparlers avec Visa au sujet de la constitution d'un portefeuille stablecoin. Selon le rapport, un accord apporterait les fonctionnalités de la carte Visa aux portefeuilles de World Network et permettrait d’exécuter des paiements en stablecoin auprès des commerçants qui font partie du réseau du géant du paiement. Tout ceci met bien en lumière les efforts déployés par certains acteurs du secteur pour intégrer les cryptomonnaies dans l'écosystème des paiements.

- Walmart {{291252, WALMART INC., WMT}} : JPMorgan Chase, une des plus importantes banques américaines, s'associe à Walmart pour accélérer les paiements des commerçants qui vendent des articles sur le site web du géant de la distribution. Selon Lia Cao, responsable Embedded Finance and Solutions au sein chez JP Morgan, avec ce partenariat, les commerçants pourront accepter et exécuter des paiements sur la plateforme de marché de Walmart tout en gérant leurs flux de trésorerie à l'aide des systèmes de JP Morgan.

- Alphabet {{10390991, ALPHABET INC., GOOGL}}, Meta {{63750376, META PLATFORMS INC., META}} et Amazon {{252992, AMAZON.COM INC., AMZN}} : l'Inde prévoit d'abolir une taxe controversée de 6 % sur les publicités numériques. Cette taxe touchait particulièrement les géants américains de la technologie tels que Google, Meta et Amazon. Cette suppression vise à répondre aux préoccupations des États-Unis et à favoriser la conclusion d'un accord commercial. Le Parlement devrait approuver le projet de loi cette semaine, pour une entrée en vigueur à partir du 1er avril.

Asie

- Samsung Electronics {{1952395, SAMSUNG ELECTRONICS CO. LTD., SMSN}} : le géant sud-coréen de la technologie annonce le décès co -CEO Han Jong-hee des suites d'une crise cardiaque. Par conséquent, Jun Young-hyun, en place depuis peu, sera désormais le seul patron de l'entreprise. Han Jong-hee était devenu CEO de Samsung en 2022 ; il dirigeait également la division électronique grand public et appareils mobiles. Jun Young-hyun a été nommé co-CEO de Samsung lors de l'assemblée annuelle des actionnaires la semaine dernière, après avoir été promu en 2024 à la tête de la division des semi-conducteurs, qui est à la traîne par rapport à des rivaux tels que SK Hynix et TSMC sur le marché mondial des puces d'intelligence artificielle.

- Alibaba Group {{106420801, ALIBABA GROUP HOLDING LTD., BABA}} : le géant technologique chinois va recommencer à embaucher, encouragé par le regain de confiance qui fait suite à la rencontre organisée entre le président Xi Jinping et les entrepreneurs en février. Joseph Tsai, président du groupe, s'est dit préoccupé par l’importance des investissements réalisés dans l'IA aux États-Unis, qu’il croit susceptibles d’éventuellement provoquer une bulle. Alibaba prévoit d'investir au cours des trois prochaines années au moins 52 milliards de dollars dans l'informatique dématérialisée et dans l'infrastructure IA.

- Xiaomi {{342444828, XIAOMI CORP., XIACY}} : le fabricant chinois de technologies et de véhicules électriques annonce avoir levé 5,5 milliards de dollars par le biais d’un placement d'actions, pour soutenir ses ambitieux projets de production de véhicules électriques. L'entreprise a ainsi placé 800 millions d'actions au prix de 6,8 dollars l'unité, soit une décote de 6,6 % par rapport au cours de clôture de lundi, qui s’élevait à 7,28 dollars. La semaine dernière, Xiaomi a annoncé une augmentation substantielle de son chiffre d'affaires au quatrième trimestre (environ +50 %) et révisé à la hausse son objectif de livraisons de véhicules électriques cette année, passant de 300 000 à 350 000.

Benelux

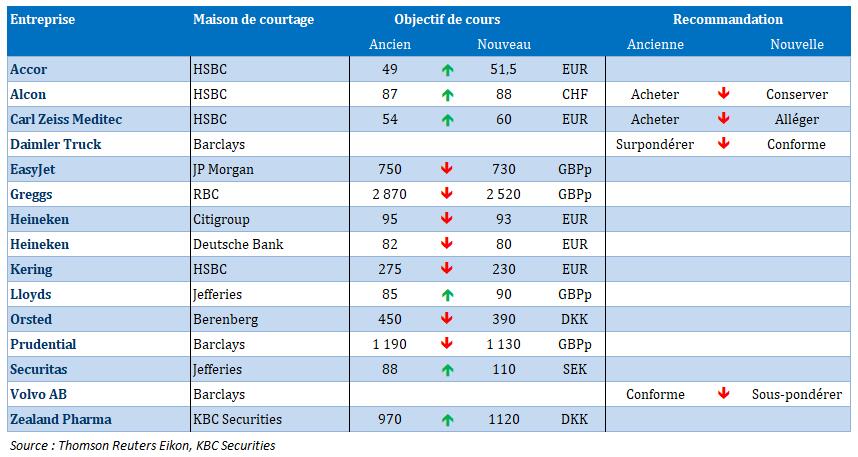

- DSM-Firmenich {{417780051, DSM-FIRMENICH AG, DSFIR}} : la société va organiser un Investor Day autour du thème du développement durable, où elle mettra en évidence comment le développement durable s’intègre dans sa stratégie d'entreprise et de portefeuille. Cette notion de croissance axée sur le développement durable fait partie intégrante de l'objectif global de croissance du chiffre d'affaires à moyen terme (5 à 7 %). Pas d'impact sur la recommandation « Accumuler » ni sur l'objectif de cours de 125 euros.

- Greenyard {{87712311, GREENYARD NV, GREEN}} : la société annonce un nouvel accord de partenariat avec Sligro Food Group, selon les termes duquel Greenyard va devenir le fournisseur de pommes de terre fraîches, de fruits et de légumes de tous les magasins Sligro en Belgique. Grâce à ce partenariat avec Greenyard, Sligro pourra offrir une gamme étendue de produits tout en se mettant davantage l’accent sur la notion de chaîne d'approvisionnement alimentaire courte, sur un assortiment local et sur des prix de marché compétitifs. KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 6,6 euros.

- Moury Construct {{29253, MOURY CONSTRUCTION SA, MOUR}} : l'exercice 2024 se caractérise par un niveau d'activité élevé et des résultats solides, malgré un léger recul du chiffre d'affaires. Celui-ci s'élève à 186 millions d'euros au 31 décembre 2024, en baisse de 4,0 % par rapport à 2023. Cette baisse est principalement due au démarrage de nombreux projets au second semestre 2024. L'année 2024 confirme la dynamique positive du groupe avec un niveau d'activité élevé, de bonnes performances et la poursuite de l'intégration du groupe D-FI. Le résultat d'exploitation s'élève à 29,1 millions d'euros, en baisse par rapport à 2023. L’entreprise propose un dividende brut de 12,5 euros et un dividende exceptionnel de 5 euros par action, qui sera versé en 2026 et 2027.

- Zealand Pharma {{40470293, ZEALAND PHARMA A/S, ZEAL}} : après la récente annonce par Zealand de son partenariat avec Roche en vue de développer et de commercialiser le petrelintide, KBC Securities a ajusté son modèle de manière à inclure les injections de liquidités et les étapes prévues, tout en augmentant les estimations de coûts de R&D, de frais généraux et de pic de ventes pour le petrelintide. Tout cela débouche sur une révision à la hausse de l'objectif de cours, de 970 DKK à 1 120 DKK, avec une recommandation « Acheter ».

- Arcadis {{63566, ARCADIS NV, ARCAD}} : la société a finalisé l'acquisition du groupe KUA, renforçant ainsi sa position sur le marché européen des centres de données. L'acquisition combine les capacités globales d'Arcadis en matière de sélection de sites, de gestion de programmes et de coûts ainsi que de conseil en développement durable avec l'expertise spécialisée de KUA en matière d'architecture, de conception, d'ingénierie et de planification générale. Ce partenariat offre des opportunités de croissance et des synergies significatives, permettant à Arcadis de doubler sa présence dans la région et de fournir des solutions de bout en bout à ses clients.

Europe

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : la société a acheté les droits mondiaux du médicament amaigrissant « triple-G » de United Laboratories International pour un montant pouvant aller jusqu'à 2 milliards de dollars. Ce médicament, UBT251, cible trois hormones pour favoriser la perte de poids. Le concurrent Eli Lilly développe un médicament similaire, le retatrutide, dont une étude a montré qu'il aidait les patients à perdre jusqu'à 24,2 % de leur poids. Novo versera un paiement initial de 200 millions de dollars, qui pourrait atteindre 1,8 milliard de dollars si certains objectifs sont atteints.

- Kühne+Nagel {{19420076, KUEHNE + NAGEL INTERNATIONAL AG, KNIN}} : le groupe logistique suisse annonce que son bénéfice d'exploitation annuel pourrait se révéler inférieur aux prévisions des analystes en raison des incertitudes économiques mondiales. L'entreprise a également abandonné sa prévision de croissance annuelle du résultat d'exploitation pour 2019-2026 (de 17 à 19 %), déclarant qu'elle avait été « trop optimiste » dans ses hypothèses de marché post-Covid. Elle n'a pas présenté de nouveaux objectifs à moyen terme pour le bénéfice d'exploitation.

- Holcim {{7422906, HOLCIM LTD., HOLN}} : Amrize, la spin-off nord-américaine de Holcim HOLN.S, vise une croissance annuelle de l'EBITDA d'environ 8-11 % entre 2025 et 2028. La cotation d'Amrize est sur la bonne voie pour la fin du premier semestre 2025. En 2024, Amrize a généré un chiffre d'affaires de 11,7 milliards de dollars, ce qui correspond à une croissance annuelle de 13 % depuis 2021. L'EBITDA ajusté s’élevait l’an dernier à 3,2 milliards de dollars, soit une croissance annuelle de 16 % depuis 2021.

- Iliad : le géant français des télécoms a annoncé mardi une hausse de 11,8 % de son EBITDA 2024, grâce aux bonnes performances réalisées sur ses marchés clés (France, Italie et Pologne). L'EBITDA 2024 s'élève à 3,85 milliards d'euros.

- Bâloise {{102361, BÂLOISE HOLDING AG, BALN}} : la compagnie d’assurance annonce pour 2024 un bénéfice de 384,8 millions de francs suisses, au lieu de 239,4 millions de francs suisses en 2023. Le ratio combiné s'améliore à 92,9 % et le volume des ventes reste pratiquement inchangé à 8,6 milliards de francs suisses. La Bâloise réalise un rendement sur capitaux propres de 13,9 %. La compagnie a augmenté son dividende à 8,10 francs suisses par action et compte racheter 100 millions de francs suisses d’actions propres. La Bâloise est la cible de spéculations d’acquisition, avec des offres possibles d'Helvetia, d'Allianz, de Zurich Insurance et d'Axa.

- Kingfisher {{9454372, KINGFISHER PLC, KGF}} : la société annonce une baisse de 7 % de son bénéfice annuel. Le chiffre d'affaires a baissé de 1,5 % à 12,8 milliards de livres, malgré une hausse de sa part de marché dans toutes les grandes régions. L'incertitude macroéconomique pèse sur la demande des consommateurs pour les grands projets d'amélioration de l'habitat des deux côtés de l'Atlantique. Kingfisher a émis une mise en garde évoquant la possibilité d’une baisse de 45 millions de livres sterling de son bénéfice 2025/26 en raison des hausses d'impôts prévues dans le budget des gouvernements britannique et français. Kingfisher annonce cependant un nouveau programme de rachat d'actions d’un montant de 300 millions de livres.

- Smiths {{9454335, SMITHS GROUP PLC, SMIN}} : la société annonce une hausse de 9,5 % de son bénéfice au premier semestre, grâce à la demande de kits de contrôle des bagages et de détecteurs d'explosifs. En outre, l'entreprise confirmé sa prévision d'une croissance annuelle des ventes de 6 à 8 %. La société va désormais se concentrer sur ses divisions de technologies industrielles. Smiths annonce un résultat d'exploitation de 269 millions de livres sterling, contre 246 millions de livres sterling l’an dernier, à comparer à ses propres estimations (271 millions de livres sterling).

Recommandations

Calendrier macro-économique

- États-Unis : indice des confiance des consommateurs (mars), indice de la Fed de Richmond (mars)

- Allemagne : indicateur IFO de l'activité économique (mars)

- Belgique : indicateur de confiance des entreprises (mars)

- Hongrie : décision sur les taux d'intérêt (prévision : -0 pb)

- Suède : inflation (IPP)

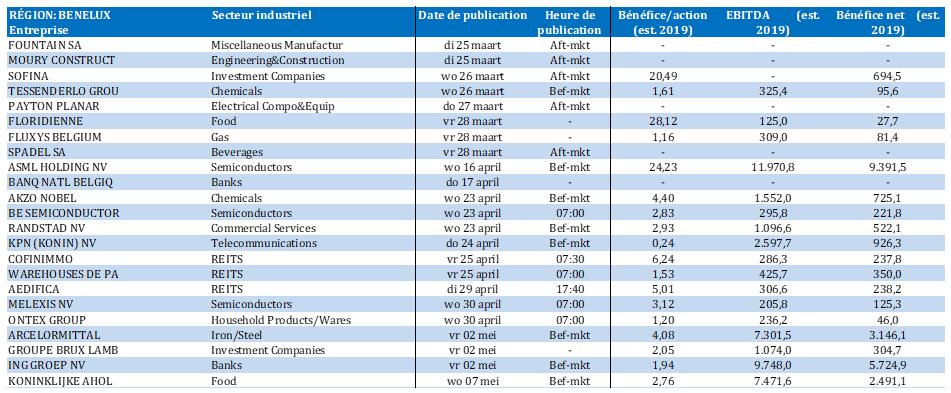

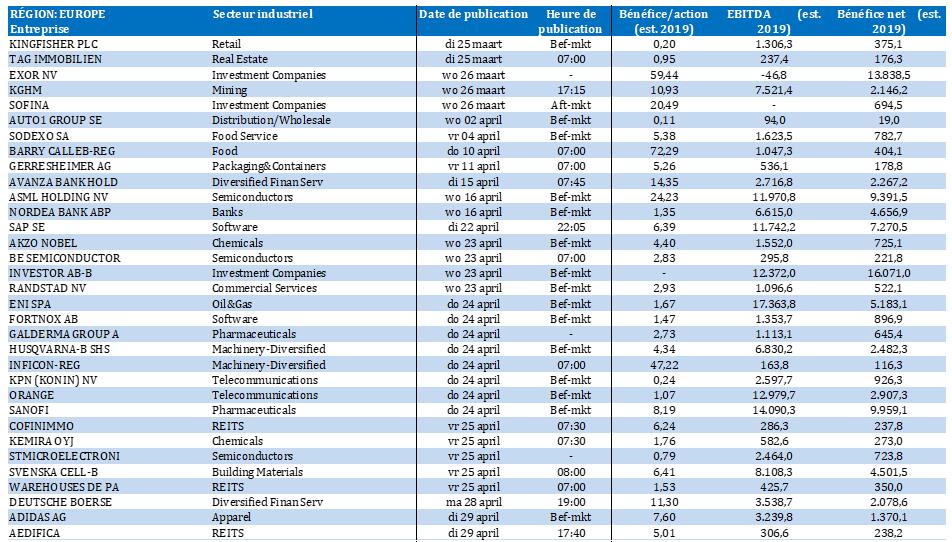

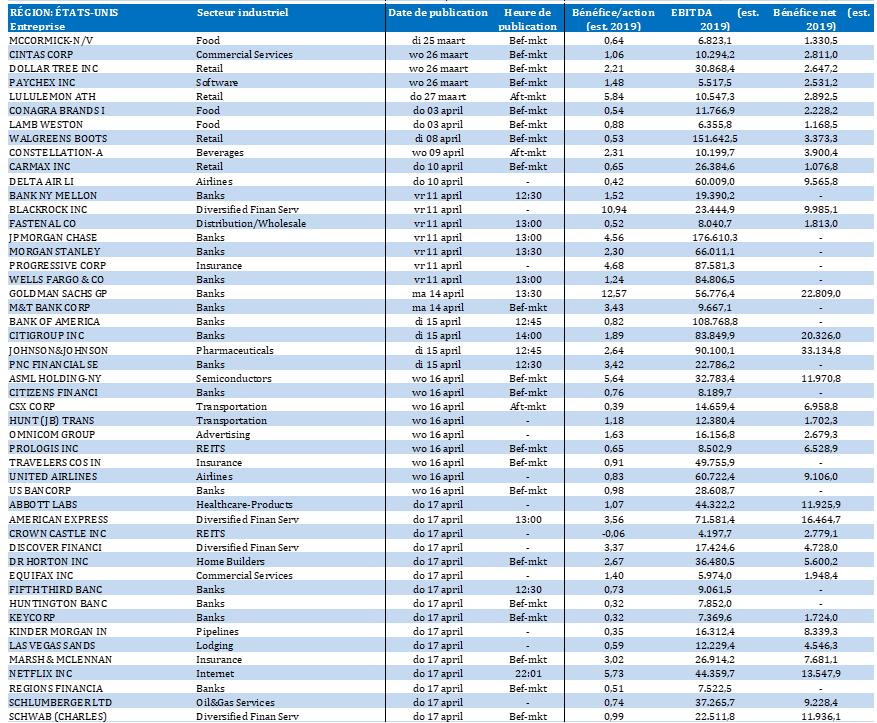

Calendrier des résultats