ARCHER-DANIELS-MIDLAND CO.

TESLA INC.

APPLE INC.

THE KROGER CO.

LYFT INC.

ELIA GROUP SA/NV

AVANTIUM NV

SIF HOLDING NV

NYXOAH SA

TESSENDERLO GROUP NV

ONWARD MEDICAL B.V.

THYSSENKRUPP AG

MFE-MEDIAFOREUROPE NV

PORSCHE AUTOMOBIL HOLDING SE

RENK GROUP AG

GLAXOSMITHKLINE CA 1% GTD SNR 12/09/2026 EUR

PRYSMIAN SPA

SIEMENS AG

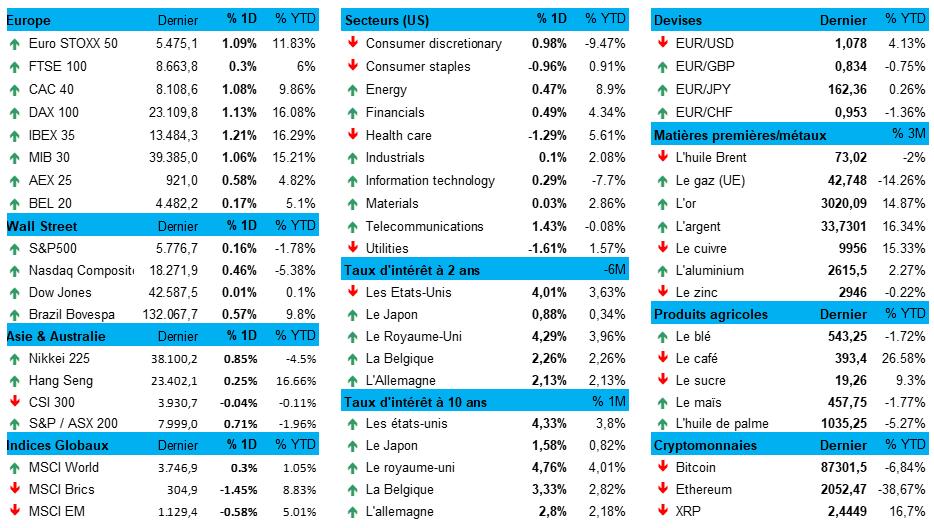

L'humeur du marché

- Les États-Unis ont conclu mardi des accords séparés avec l'Ukraine et avec la Russie en vue de mettre fin à leurs attaques en mer et contre des cibles énergétiques, en échange de la levée de certaines sanctions contre Moscou, notamment celles qui concernent les exportations de produits agricoles et d'engrais. Il n'y aura pas, cependant, de cessez-le-feu complet de 30 jours, comme l'avait accepté l'Ukraine auparavant. En outre, la Russie a ajouté, peu après le communiqué de presse américain, que l'accord (temporaire) ne prendrait effet qu'après le rétablissement des liens entre certaines banques russes et le système financier international.

- Il s’agit donc d’un « deal » de petite envergure, sans véritable fumée blanche annonciatrice de paix, même s’il s’agit bien d’un premier engagement formel malgré tout. La nouvelle est tombée un peu tard pour avoir un impact sur les marchés boursiers européens — qui ont tout de même terminé en hausse de 0,6 %. À l'exception du secteur des biens de grande consommation et de celui des produits pharmaceutiques, tous les secteurs industriels ont clôturé en hausse, emportés par les valeurs énergétiques (+1,6 %), les produits industriels (+0,7 %), les matières premières (+0,7 %) et les produits financiers (+1,5 %). Les gains de Wall Street sont restés limités (S&P 500 : +0,1 %, Nasdaq : +0,5 %), mais cela a suffi pour aboutir à une troisième journée de hausse d’affilée. Vu sous l’angle sectoriel, Wall Street a reproduit les niveaux de clôture européens, à l'exception des services aux collectivités (-1,6 %).

- L'un des fils conducteurs des marchés financiers reste l'optimisme sur la guerre des tarifs douaniers, mais si Trump entend effectivement exempter certains pays de droits de douane réciproques à partir du 2 avril, il pense aussi à en imposer de nouveaux sur les produits pharmaceutiques et sur les voitures. Pendant ce temps, c’est de moins en moins drôle pour le consommateur, inquiet de la hausse des pressions inflationnistes. Ce qui nous amène au deuxième fil conducteur, qui est justement l'élément sur lequel « Trumpicator » a gagné l'élection. Il est donc logique que l’indicateur de confiance des consommateurs soit tombé en mars à son plus bas niveau en quatre ans, compte tenu du niveau parfaitement glacial des perspectives d’avenir.

- Les craintes inflationnistes alimentent les craintes de récession, même si sous ce rapport, les obligations sont restées stoïques hier. Aux États-Unis, les taux à 2 ans et à 10 ans se négocient autour de 4,01 % et 4,33 %, et ne quittent donc pas leur petit « canal » bien horizontal. En Allemagne non plus, les rendements ne se sont pas révélés très enthousiasmants hier, se traînant jusqu'au statu quo en fin de journée (2,79 % à 10 ans, 2,14 % à 2 ans), de sorte que l'euro a de nouveau perdu un peu de terrain par rapport au dollar (1 € = 1,0787 $).

- Cette nuit, en Asie, les marchés financiers ont pris le relais du désintérêt manifesté en Occident. La Chine et Hong Kong se sont contentées de flirter avec le niveau zéro, tandis que Taïwan (-0,1 %) et l'Inde (-0,2 %) ne parvenaient pas à s’extraire des starting-blocks. À l’inverse, la Corée du Sud (+1,1 %) et le Japon (+1 %) ont tiré leur épingle du jeu, grâce à un léger rebond de l'indice technologique HSTech (+0,7 %).

- L'élément clé est une nouvelle hausse du taux à 10 ans au Japon, à 1,59 %, son niveau le plus élevé depuis 16,5 ans. Le gouverneur de la Banque du Japon, Kazuo Ueda compte continuer de relever le taux directeur si les prévisions économiques se réalisent, et ces prévisions ont déjà été dépassées récemment. La BoJ entend se défaire progressivement de son portefeuille d'obligations souveraines japonaises à long terme

- Les contrats à terme sur le cuivre ont dépassé le niveau de 5,20 dollars la livre mercredi — record battu. Cette hausse s’explique par la rumeur selon laquelle le président Trump pourrait décider, dans les semaines à venir, d’imposer des droits de douane sur le cuivre, accélérant ainsi considérablement le calendrier initial. En effet, ceux-ci étaient censés n’entrer en vigueur que plus tard dans l’année 2025, au nom de la sécurité nationale. Cette rumeur a déjà entraîné un bond des importations américaines de cuivre à 500 000 tonnes, bien au-delà de la moyenne mensuelle de 70 000 tonnes, à un moment où les entrepôts chinois sont déjà pleins à ras bord et que Glencore, le géant du secteur des matières premières, suspend temporairement ses expéditions de cuivre depuis le Chili en raison d'un problème avec ses fours...

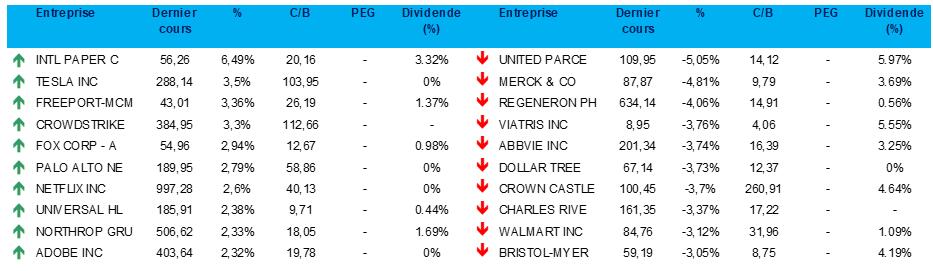

Wall Street

- Archer-Daniels-Midland {{254040, ARCHER-DANIELS-MIDLAND CO., ADM}} : ce négociant en céréales et transformateur d'oléagineux a procédé cette semaine à une nouvelle vague de licenciements dans sa principale division. La société a annoncé en février la suppression d’emplois (jusqu’à 700) en vue d’une réduction de ses coûts de 500 à 750 millions de dollars. Les licenciements ont déjà commencé au le siège européen d'ADM, en Suisse. Les réductions d'effectifs concerneraient surtout le pôle Ag Services & Oilseeds d'ADM.

- Tesla {{37295290, TESLA INC., TSLA}} : le Canada a décidé de geler le remboursement, à ce constructeur de voitures électriques, de subventions à hauteur de 43 millions de dollars canadiens. Le gouvernement canadien a suspendu tous les paiements destinés à Tesla et exclu l'entreprise des futurs programmes d’intervention à l’achat de véhicules électriques. Tesla est en effet accusée d'avoir déposé un nombre extraordinaire de demandes de remboursement de VE dans les derniers jours du programme en janvier. Les tensions entre les États-Unis et le Canada ont entraîné la fin des subventions accordées aux véhicules Tesla utilisés comme taxis ou équivalent.

- Apple {{253929, APPLE INC., AAPL}} : la marque à la pomme a procédé à divers ajustements en vue de se conformer aux règles de l'UE et éviter ainsi à la fois une amende et une injonction de l'UE concernant les options de navigateur sur les iPhones. La Commission européenne, qui a ouvert une enquête en vertu de la loi sur les marchés numériques (Digital Markets Act, DMA) l'an dernier, devrait la finaliser la semaine prochaine. Elle infligera également des amendes à Apple et à Meta Platforms pour violation de la loi sur les marchés numériques et leur ordonnera de se conformer à la législation. Les entreprises qui se rendent coupables d'infractions à la loi sur les marchés numériques risquent des amendes pouvant atteindre 10 % de leur chiffre d'affaires annuel mondial.

- Kroger {{270972, THE KROGER CO., KR}} : la chaîne américaine de supermarchés intente un procès au groupe Albertsons après l'échec de leur projet de fusion à 25 milliards de dollars en décembre. Albertsons avait immédiatement mis fin aux négociations de fusion à la suite de décisions judiciaires qui y faisaient obstacle, accusant Kroger de rupture de contrat. Kroger affirme maintenant que c'est Albertsons qui s'est rendu coupable de comportement répréhensible au cours des procès antitrust.

- Lyft {{249785985, LYFT INC., LYFT}} : l'investisseur activiste Engine Capital Management se prépare à livrer bataille à propos de la gouvernance de cette plateforme américaine spécialisée dans les services de taxi. Le fonds d’investissement a exhorté l’entreprise à revoir sa stratégie et sa gouvernance afin de remédier à la chute du cours du titre. Quatre nouveaux administrateurs doivent être élus cette année, et Engine a désigné deux candidats à un siège au conseil d'administration. La nouvelle de la campagne d'Engine a dopé le cours de l'action, qui reste cependant inférieur de 36 % au niveau de l'an dernier.

Asie

- CATL : le géant chinois du secteur des batteries a reçu des autorités chinoises l’autorisation de lancer une introduction en bourse à Hong Kong, en vue de lever au moins 5 milliards de dollars. L'entreprise prévoit d'émettre à la Bourse de Hong Kong environ 220 millions d'actions. Une partie des fonds ainsi levés servira à construire une usine de batteries de 7,3 milliards d'euros en Hongrie. L'introduction en bourse intervient à un moment où les marchés boursiers de Hong Kong se redressent après deux années de faible activité.

Benelux

- Elia {{12349481, ELIA GROUP SA/NV, ELI}} : le groupe Elia donne le coup d’envoi de son augmentation de capital de 1,35 milliard d'euros par l’émission de 21,8 millions d’actions ordinaires nouvelles à un prix d'émission unitaire de 61,88 euros. Elia annonce également la clôture de son placement privé de 850 millions d'euros auprès de 3 nouveaux investisseurs (Atlas, Blackstone, CPP) et de la holding publique Publi-T au même prix de 61,88 euros. Au total, Elia lèvera 2,2 milliards d'euros par le biais de ces deux transactions. L'objectif principal est de financer son programme d'investissement de manière à accélérer la transition énergétique. KBCS suspend son suivi du titre.

- Avantium {{184050691, AVANTIUM NV, AVTX}} : l'entreprise chimique néerlandaise annonce le départ de son directeur financier Boudewijn van Schaïk à partir du 9 mai. Il sera temporairement remplacé par Bert Cornelese à partir du 1er avril jusqu'à la nomination d'un directeur financier permanent. Bram Hoffer est nommé directeur des opérations et Annelore van Thiel, directrice des ressources humaines. Bram Hoffer a travaillé 20 ans chez BASF, tandis que Bert Cornelese a officié comme CFO chez Ten Cate et chez Continental Bakeries.

- SIF {{161113537, SIF HOLDING NV, SIFG}} : le producteur néerlandais de fondations pour éoliennes offshore présente deux nouveaux membres de son conseil de surveillance et son nouveau CFO. Neil McArthur et Mathijs Koster accèdent donc au conseil de surveillance, le premier étant le successeur désigné du président Peter Gerretse. Peter Visser, qui quittera son poste de « commissaris » (membre du conseil de surveillance) en mai, sera remplacé par Matthijs Koster, qui vient d'Egeria. Le nouveau CFO, Boudewijn van Schaïk, sera proposé comme administrateur et succédera au directeur financier actuel, Ben Meijer, qui quittera ses fonctions lors de l'assemblée annuelle.

- Nyxoah {{307093093, NYXOAH SA, NYXH}} : la FDA a accordé à Nyxoah une « approval letter » (confirmation d'approbation) pour son système Genio. Cela signifie que la demande de Nyxoah de commercialiser son dispositif aux États-Unis répond en grande partie aux exigences de la FDA, sous réserve de l'achèvement satisfaisant d'un examen des installations, des méthodes et des contrôles de fabrication. La société entend collaborer étroitement avec la FDA pour répondre à ses exigences et se dit déterminée à proposer cette thérapie innovante aux patients américains.

- Tessenderlo {{29234, TESSENDERLO GROUP NV, TESB}} : l’EBITDA ajusté (flux de trésorerie d'exploitation) 2024 du groupe chimique belge a chuté de 17 %, ce qui correspond à ses propres prévisions de baisse de l’ordre de -15 à -20 %. Les prévisions 2025 font état d'un EBITDA ajusté se situant dans une fourchette de +0 % à +20 %, ce qui est inférieur aux attentes moyennes des analystes (+24 %). Malgré des conditions de marché difficiles, Tessenderlo continue à générer un flux de trésorerie considérable, selon KBC Securities, qui maintient donc sa recommandation « Accumuler » et son objectif de cours de 28 euros.

- Onward Medical {{355485591, ONWARD MEDICAL B.V., ONWD}} : la société annonce la première utilisation chez l'homme de sa nouvelle sonde lombaire pour ARC-IM, destinée à produire une stimulation ciblée visant à restaurer la mobilité des membres inférieurs (par exemple, se tenir debout et marcher). KBCS considère qu'il s'agit d'une étape clinique importante, même s’il est probable que la société continue à donner la priorité au lancement commercial d'ARC-EX et à celui de l'étude pivot Empower BP avec ARC-IM pour le contrôle de la pression artérielle. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 10,4 euros.

Europe

- Thyssenkrupp {{167332, THYSSENKRUPP AG, TKA}} : le ministre chinois du Commerce Wang Wentao a déclaré mardi au CEO du groupe, Miguel Ángel López Borrego, que la Chine accueille Thyssenkrupp pour renforcer la coopération dans les domaines de l'acier, des machines, des pièces automobiles et des applications à faible émission de carbone.

- MFE-MediaForEurope {{361075965, MFE-MEDIAFOREUROPE NV, MFEA}}, ce groupe de télévision italien contrôlé par la famille Berlusconi a convoqué une réunion de son conseil d'administration afin d'évaluer l’éventualité d’une OPA sur son homologue allemand ProSiebenSat. MFE détient déjà près de 30 % de ProSieben dans le cadre d'une stratégie visant à créer un radiodiffuseur paneuropéen financé par la publicité. Le conseil d'administration évaluera deux possibilités d'augmenter sa participation dans ProSieben. MFE s’est assuré d’un financement de 3,4 milliards d'euros pour financer une éventuelle acquisition. ProSieben vaut environ 1,5 milliard d'euros.

- Porsche SE {{24387141, PORSCHE AUTOMOBIL HOLDING SE, PAH3}} : comme prévu, le principal actionnaire de Volkswagen annonce une perte nette après impôt de 20 milliards d'euros en 2024, en raison de réductions de valeur pratiquées sur sa participation dans le premier constructeur automobile européen.

- Renk {{449875753, RENK GROUP AG, R3NK}} : ce fabricant allemand de boîtes de vitesses pour chars d'assaut a présenté mercredi des prévisions annuelles conformes aux attentes des analystes. Le groupe s'attend à voir son carnet de commandes (bien rempli) soutenir la croissance en 2025. La société prévoit un chiffre d'affaires de 1,3 milliard d'euros pour l'exercice, ce qui est conforme à la moyenne des estimations des analystes. L’entreprise prévoit également un EBIT ajusté compris entre 210 et 235 millions d'euros en 2025, à comparer à la prévision moyenne des analystes (225 millions d'euros).

- GlaxoSmithKline {{197328009, GLAXOSMITHKLINE CA 1% GTD SNR 12/09/2026 EUR, GX5B}} : la FDA a approuvé l’antibiotique Blujepa pour le traitement des infections urinaires simples chez les femmes et les adolescentes. Le médicament est efficace même contre des bactéries résistantes aux traitements actuels. GSK s'attend à voir Blujepa, avec deux autres médicaments, générer un potentiel de ventes maximales de plus de 2 milliards de livres sterling.

- Prysmian {{17651645, PRYSMIAN SPA, PRY}} : le premier producteur de câbles au monde accepte d’acquérir Channell Commercial pour un montant maximum de 1,15 milliard de dollars afin d'étendre son offre de services et sa présence aux États-Unis. L'opération accélérera la transformation de Prysmian, qui passera de son statut de fabricant de câbles à celui de prestataire de services. Prysmian paiera 950 millions de dollars immédiatement et jusqu'à 200 millions de dollars après l'achèvement de la transaction, en fonction d’objectifs de rentabilité de Channell. L'acquisition devrait être finalisée au cours du deuxième trimestre.

- Siemens Energy {{1929749, SIEMENS AG, SIE}} : le groupe compte vendre 90 % de ses activités dans le domaine de l'énergie éolienne en Inde et au Sri Lanka à un groupe d'investisseurs dirigé par la branche d'investissement climatique du groupe TPG. Aucun détail financier n'a été divulgué.

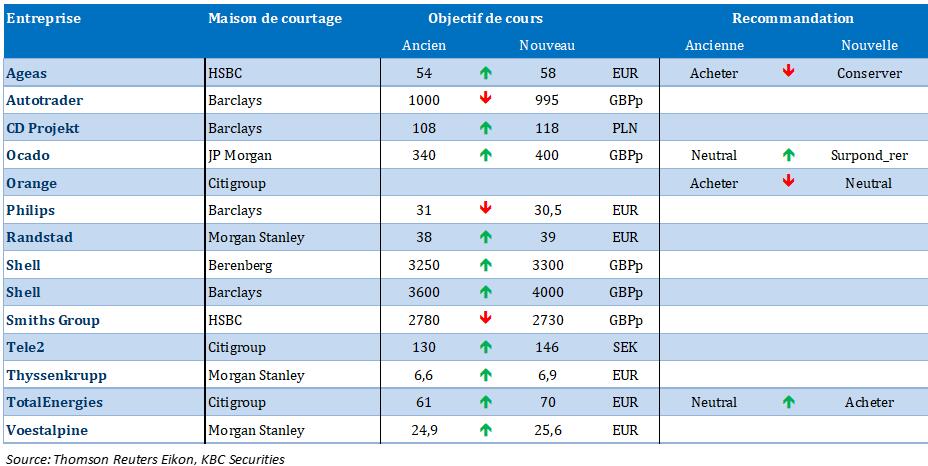

Recommandations

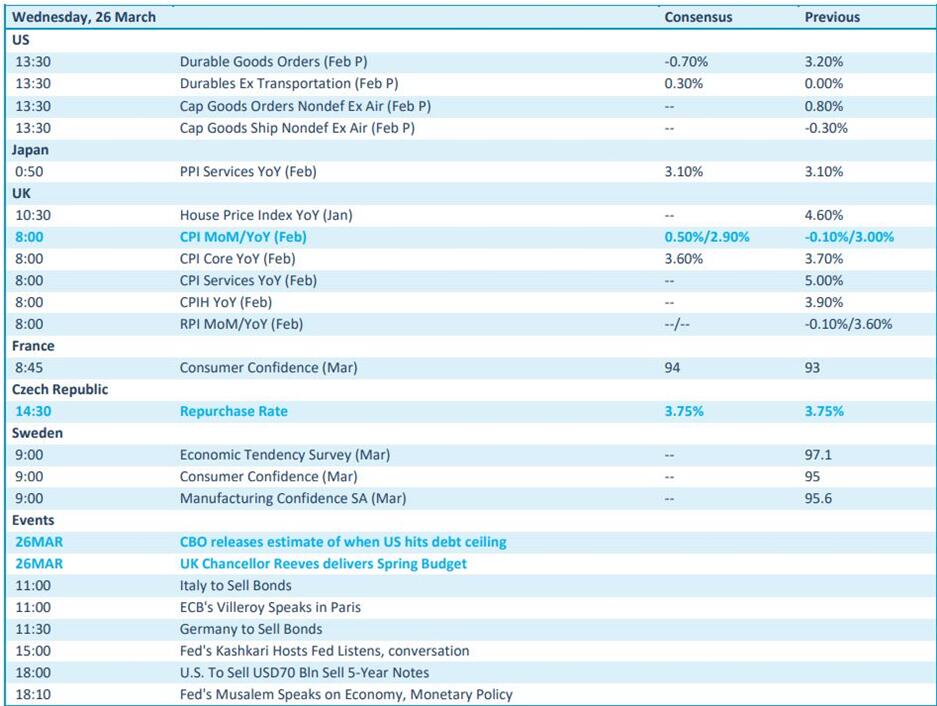

Calendrier macro-économique

- États-Unis : commandes de biens durables (février), rapport du Congressional Budget Office sur « le prochain plafond d’endettement ».

- Royaume-Uni : inflation (IPC, février, prévision : +2,9 % a/a), programme budgétaire

- France : indice de confiance des consommateurs (mars)

- République tchèque : taux directeur (prévision : -0 pb)

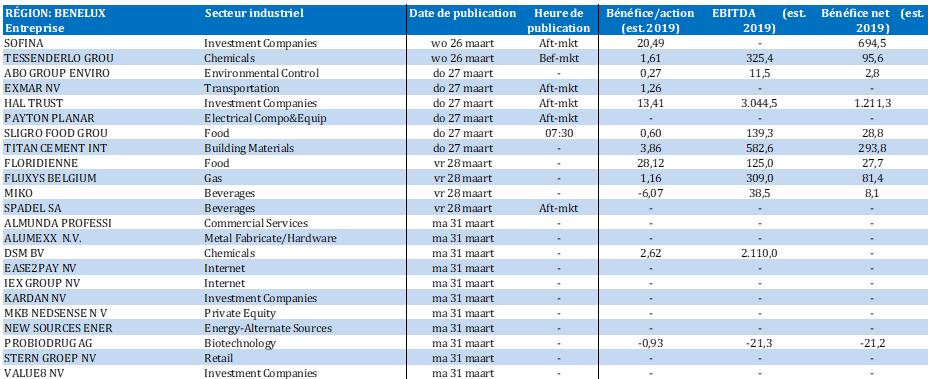

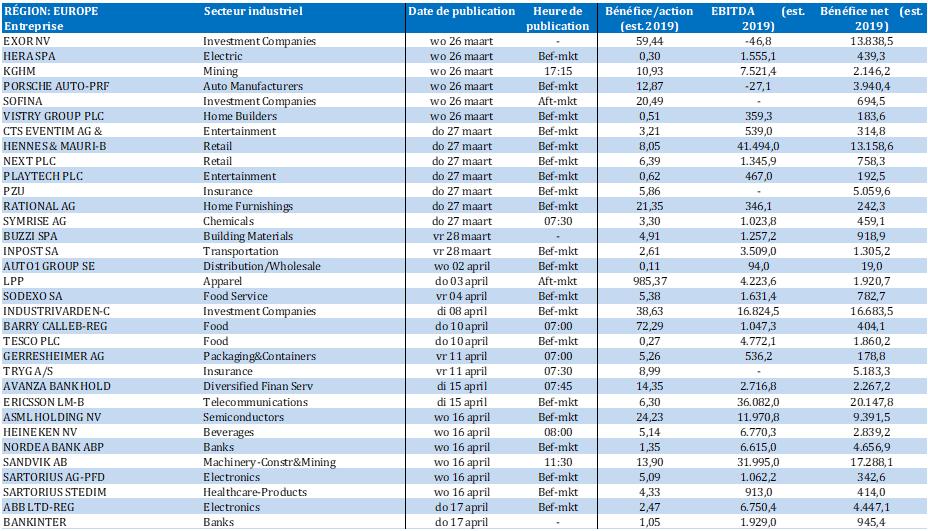

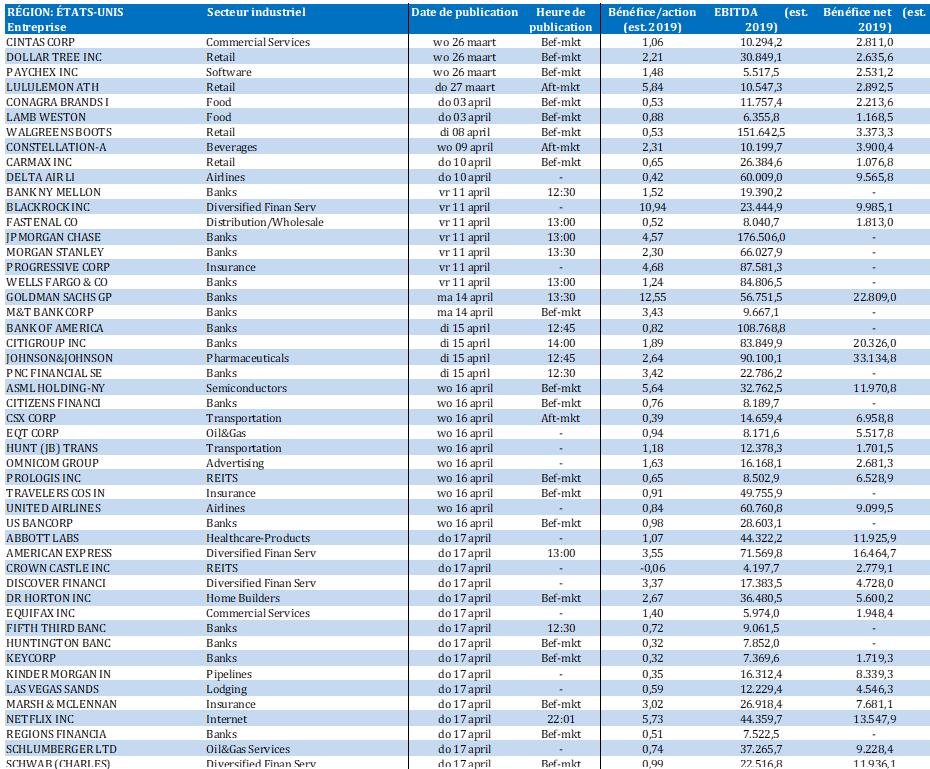

Calendrier des résultats