GENERAL MOTORS CO.

META PLATFORMS INC.

TESLA INC.

ROBINHOOD MARKETS INC.

GAMESTOP CORP.

SOFINA SA

ELIA GROUP SA/NV

MONTEA NV

MAAT PHARMA SA

UMICORE SA

INVENTIVA

BANQUE NATIONALE DE BELGIQUE SA

ONTEX GROUP NV

ENQUEST PLC

H&M HENNES & MAURITZ AB

POWSZECHNY ZAKLAD UBEZPIECZEN SA

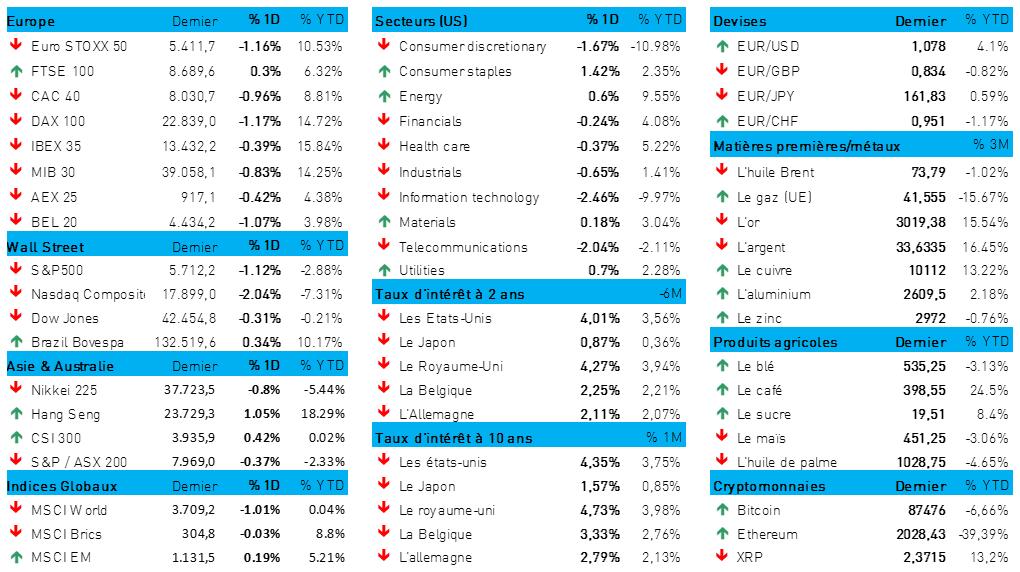

L'humeur du marché

- On ne peut pas dire que la journée d'hier ait été un grand cru. Ce sont d’abord les actions européennes qui ont légèrement fléchi (-0,7 %) en raison des inquiétudes persistantes relatives à la croissance et aux droits de douane. Ensuite, c’est Wall Street qui a encore reculé, avec des pertes atteignant 1 % (S&P500) et 2 % (Nasdaq). Et les choses sont loin de s’être améliorées après la clôture du marché boursier, emportées par de sensibles pertes au Japon et en Corée du Sud.

- C’est que le président Trump a annoncé de nouveaux droits de douane (25 %) sur les importations de voitures et de camions légers, causant en Asie une forte baisse des secteurs concernés à l'issue de la séance. On notera cependant que Hong Kong (+0,9 %), HS Tech (+1 %), la Chine (+0,4 %), et le Japon (+0,1 %) se sont démarquées de cette tendance. Le seul secteur vraiment touché est donc celui de l'automobile, ce qui signifie que certaines actions européennes au moins peuvent se préparer à un début de journée pénible, avec des pertes allant jusqu'à 0,5 % d'après les premiers signaux d’avant l’ouverture.

- La nouvelle n’a été annoncée que très tardivement aux États-Unis, mais même les marques américaines ont perdu du terrain dans les échanges après la séance : General Motors (-6 %), Ford (-5 %). En effet, la mesure touche également leurs chaînes d'approvisionnement d’Amérique du Nord.

- Au Japon, le secteur a plongé dans le rouge sang : Toyota (-2,7 %), Honda (-3 %), Nissan (-2,2 %), Subaru (-5 %) et Mazda (-6 %). Les constructeurs sud-coréens tels que Hyundai Motor et Kia ont chuté d'environ 4 % chacun. Les seuls constructeurs automobiles à faire exception à la règle sont les Chinois, beaucoup moins dépendants des exportations vers les États-Unis. Ainsi, l’action BYD a même augmenté de 3 %, car ce groupe n'a aucune intention d’exporter vers le Canada ou les États-Unis.

- Sur les marchés des devises, on n’observe aucun signe de panique. Cela se marque notamment dans l'évolution du billet vert. L'indice dollar, qui le compare à six autres devises majeures, a augmenté de 0,3 % à 104,32, à deux doigts de son niveau le plus élevé des trois dernières semaines. À l'inverse, l'euro, au cours de la nuit, a touché son plus bas niveau en trois semaines (1 € = 1,0731 $) tandis que le yen se remettait quelque peu de ses pertes pourtant très limitées (1 $ : 150,21 JPY).

- Les taux d'intérêt n'ont quasiment pas bougé une oreille, et le taux US à 10 ans est resté stable à 4,36 %. En Allemagne, par contre, le taux à 2 ans a fait l'objet d'une certaine attention, puisqu’il a baissé à 2,08 % (il était encore à 2,27 % le 4 mars dernier). En effet, la pression constante à la baisse qui s’exerce sur l'économie européenne est encore exacerbée par les droits de douane sur l’automobile, ce qui fait résonner davantage les appels à l'action adressés à la BCE. Cette incertitude sur les taux a poussé le cours de l'or à la hausse de 0,5 %, à 3 035 dollars l'once, non loin du récent record de 3 057 dollars. Le bitcoin a également progressé un peu à 87 365 dollars.

Wall Street

- General Motors {{40410563, GENERAL MOTORS CO., GM}} : l’action du constructeur automobile américain a promptement chuté après l'annonce de la décision de Donald Trump d'imposer des droits de douane de 25 % sur tous les véhicules et sur les pièces automobiles étrangères importées vers les États-Unis. Chez Stellantis, société mère de Ford et de Chrysler, l’action a chuté d'environ 4,5 %, et l’action Tesla, de 1,3 %. Ces nouveaux droits de douane pourraient majorer de plusieurs milliers de dollars le prix d'achat d'un véhicule américain moyen et entraver la production automobile en Amérique du Nord. Les droits de douane affecteront également le prix des composants des Tesla provenant d'autres pays, ce qui n'est pas un facteur négligeable selon Elon Musk.

- Meta {{63750376, META PLATFORMS INC., META}} : tout comme X et Linkedin, le géant technologique américain a reçu de l’administration fiscale italienne un avis d’imposition. L’Italie réclame 887,6 millions d'euros à Meta, 12,5 millions d'euros à X et environ 140 millions d'euros à LinkedIn. Il s'agit d'une application sans précédent de la législation sur la TVA, susceptible d’affecter l'ensemble de l'Union européenne. L'affaire porte sur la manière dont les réseaux sociaux donnent accès à leurs services : le fisc soutient que les frais d’inscription des utilisateurs devraient être considérés comme des transactions imposables. Les entreprises ont 60 jours pour faire appel.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur de voitures électriques commencera dès le mois prochain à vendre ses voitures en Arabie saoudite, signe que le CEO Elon Musk et le royaume ont résolu un différend qui remontait à 2018. À l’occasion d’un lancement, prévu le 10 avril, Tesla présentera ses VE et ses produits liés à l’énergie solaire, ainsi que plusieurs expériences de conduite autonome, ainsi que son nouveau robot humanoïde Optimus. En Europe, les ventes de Tesla ont baissé de 42,6 % cette année, alors même que la demande de VE est en hausse. Aux États-Unis, des militants organisent des manifestations dénonçant le rôle que joue Elon Musk dans la gestion du Department of Government Efficiency, qui a supprimé des milliers d'emplois et gelé les programmes d’aide à l'étranger.

- Robinhood {{346445666, ROBINHOOD MARKETS INC., HOOD}} : la plateforme de trading lance des services de gestion de patrimoine et de banque privée pour investisseurs détenteurs de portefeuilles modestes. Le nouveau produit, « Robinhood Strategies », propose une gestion de patrimoine moyennant des frais annuels de 0,25 %, plafonnés à 250 $ pour ses abonnés « Gold ». Les utilisateurs disposant d’investissements dès la somme de 50 dollars peuvent accéder à des portefeuilles de fonds négociés en bourse, tandis qu'un investissement minimum de 500 dollars permet d'intégrer des actions individuelles aux portefeuilles. Robinhood lancera également courant 2025 un outil d'investissement basé sur l’IA capable de fournir des analyses et des informations en temps réel sur les marchés.

- GameStop {{4852810, GAMESTOP CORP., GME}} : l’action a bondi après l’annonce par le détaillant de jeux vidéo qu’il avait l’intention d’investir en bitcoin. L’action a cependant chuté de 7,4 % dans les échanges après la clôture, lorsque Gamestop a annoncé le lancement d'une offre d'obligations convertibles d’un montant de 1,3 milliard de dollars, destinées à financer l'achat de bitcoins. Ce changement de la politique d'investissement de GameStop intervient à un moment où le président Trump met l'accent sur les actifs numériques, stimulant l'intérêt pour les cryptomonnaies.

Asie

- SK Hynix : le fabricant sud-coréen de puces mémoires signale que certains de ses clients ont anticipé leurs commandes en raison de l’imposition de nouveaux droits de douane américains sur les semi-conducteurs. Le CEO, Kwak Noh-Jung, s'attend pour cette année à une croissance explosive de la demande de puces de mémoire à large bande passante (HBM), soutenue par les investissements dans les centres de données. SK Hynix prévoit pour cette année un doublement des ventes de puces HBM ; l’entreprise a déjà écoulé toute sa production HBM pour 2025.

Benelux

- Sofina {{29315, SOFINA SA, SOF}} : la valeur nette d'inventaire par action (VNA) de la holding d'investissement belge a augmenté de près de 14 % à 311,77 euros en 2024, principalement grâce à la reprise observée sur le marché du capital-investissement (PE) et du capital-risque (VC). Sofina Growth a progressé de 19,6 % à environ 2,3 milliards d'euros, tandis que Sofina Private Funds gagnait 12,7 % à environ 4,7 milliards d'euros. Le bénéfice net s'élève à 1,36 milliard d'euros, soit 40,9 euros par action. KBC Securities relève son objectif de cours de 300 à 315 euros et maintient sa recommandation « Acheter ».

- Selon le quotidien De Tijd, Elia {{12349481, ELIA GROUP SA/NV, ELI}}, le gestionnaire de réseau belge serait en conflit avec DEME et Jan De Nul au sujet de l'achèvement des travaux de gros-œuvre sur « l'île énergétique » en mer du Nord. Les entreprises de dragage exigent des modifications contractuelles qu'Elia refuse, ce qui risque d'entraîner de nouveaux retards. L'île artificielle, qui doit servir au regroupement des câbles électriques en provenance des parcs éoliens offshore ainsi que les câbles de connexion vers les pays voisins, a reçu une subvention européenne de 100 millions d'euros et devrait être achevée d'ici le 31 août 2026. KBC Securities maintient sa recommandation d'achat pour DEME et son objectif de cours de 175 euros. En ce qui concerne Elia, le suivi est suspendu, car KBC Securities accompagne l'augmentation de capital annoncée par le groupe.

- Montea {{15892601, MONTEA NV, MONT}} : le promoteur immobilier logistique belge a signé avec Weerts Group un partenariat visant à développer un important centre de distribution européen pour le groupe Skechers à Liège. Montea prendra une participation de 40 % dans la société de projet, pour un investissement maximum de 140 millions d'euros. Le projet porte sur la construction d’un entrepôt de 215.000 m² sur un site de 370.000 m² situé à côté de l'aéroport de Liège. KBC Securities maintient sa recommandation « Accumuler » avec un objectif de cours de 90 euros.

- MaaT Pharma {{356857419, MAAT PHARMA SA, MAAT}} : la biotech française a réalisé un placement privé de 13 millions d'euros soutenu par ses actionnaires existants. Avec cette opération, la société renforce sa solvabilité jusqu'à l’horizon d’octobre 2025, et se dote de fonds suffisants pour franchir plusieurs étapes, notamment la soumission du dossier d'AMM pour MaaT013 à l'agence européenne du médicament en juin 2025. Le chiffre d'affaires 2024 s'élève à 3,2 millions d’euros, provenant essentiellement du programme d'accès compassionnel à MaaT013 en France. KBC Securities réduit l'objectif de cours de 18 à 17 euros et maintient la recommandation « Acheter ».

- Umicore {{94641, UMICORE SA, UMI}} : à l’occasion (très attendue) de son CMD et de son rapport intermédiaire sur sa stratégie, Umicore a dévoilé des objectifs ambitieux pour 2028. L'objectif d'EBITDA 2028 se situe entre 1 et 1,2 milliard d'euros, bien au-delà de l'estimation de KBCS (0,8 milliard d'euros). Si tous les objectifs des divisions dépassent nos estimations, ceux du pôle Catalysis sont les plus remarquables. KBCS rappelle que depuis un certain temps, le pôle Catalysis (et dans une moindre mesure Recycling) souffre structurellement de vents contraires dus à la vague d'électrification en cours, tout en continuant à générer des flux de trésorerie importants. Compte tenu de la valorisation actuelle, KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 12 euros.

- Inventiva {{181987698, INVENTIVA, IVA}} : les résultats 2024 font état d’une situation de trésorerie de 96,6 millions d'euros (2023 : 36 millions d'euros), ce qui correspond au besoin de liquidités de l’entreprise jusqu'au milieu du troisième trimestre 2025. Le rapport intermédiaire est conforme aux attentes de KBCS, et les progrès dans le recrutement pour l'essai de phase 3 (NATiV3) de lanifibranor dans l’indication de MASH signifient que la société s'attend toujours à pouvoir le clôturer au premier semestre. Compte tenu des résultats de phase 2 compétitifs qui ont été obtenus, de la levée des obstacles au financement, ainsi que de la voie claire tracée vers l’obtention de données de phase 3, KBCS juge l'action sous-évaluée. Pas d'impact sur la recommandation « Acheter » ni sur l'objectif de cours de 7 euros.

- Banque Nationale de Belgique {{29188, BANQUE NATIONALE DE BELGIQUE SA, BNB}} : l’institution lance une mise en garde contre la possibilité qu’elle comptabilise une perte cumulée de 2,8 milliards d'euros au cours des cinq prochaines années si l'environnement actuel des taux d'intérêt et des attentes du marché reste inchangé. En 2024, la banque subira une perte de 3,7 milliards d'euros, supérieure à la perte de 3,4 milliards d'euros de 2023. Les résultats de la banque continuent de souffrir des incertitudes relatives à la politique des taux.

- Ontex {{104687220, ONTEX GROUP NV, ONTEX}} : le concepteur et fabricant belge de produits de soins personnels a émis un emprunt obligataire (Senior Notes) de 400 millions d'euros, assorti d’un taux de 5,250 %, avec échéance en 2030. Le produit de cette émission servira à rembourser une partie des Senior Notes en circulation arrivant à échéance en 2026 et à payer les intérêts, frais et charges correspondants. Retraitée pro forma de ces transactions, Ontex estime que ses charges d'intérêt pour l'exercice clos le 31 décembre 2024 auraient augmenté d'environ 0,7 million d'euros.

Europe

- EnQuest {{34807398, ENQUEST PLC, ENQ}}, qui est en pourparlers en vue d'un éventuel accord de fusion avec la société pétrolière et gazière Serica Energy, fait état d’un bénéfice après impôts de 93,8 millions de dollars, au lieu de la perte de 30,8 millions de dollars réalisée l’année précédente.

- H&M {{247954, H&M HENNES & MAURITZ AB, HM B}} : la chaîne de prêt-à-porter annoncé pour le mois de mars une augmentation limitée de son chiffre d’affaires (seulement +1 %), au terme d’un premier trimestre plus morose que prévu. Malgré des investissements accrus en marketing en vue de renforcer la marque, la croissance du chiffre d’affaires reste maigre et la rentabilité est en berne. L'entreprise a réalisé un chiffre d'affaires de 55,3 milliards de couronnes suédoises pour le trimestre de décembre à février, soit une progression de 2 % en monnaie locale, inférieure cependant à la moyenne des estimations des analystes. La marge opérationnelle passe de 3,9 % à 2,2 %.

- PZU {{35465512, POWSZECHNY ZAKLAD UBEZPIECZEN SA, PZU}} : le premier assureur polonais annonce une baisse de 7,6 % de son bénéfice net pour l'exercice, en raison surtout de l'augmentation du coût lié aux sinistres résultant des dégâts massifs causés par les intempéries. En septembre, la Pologne a connu les pires inondations des 20 dernières années, voire davantage. Le bénéfice s’élève à 5,34 milliards de zlotys, soit un montant supérieur au résultat de 4,93 milliards de zlotys prévu par les analystes.

Recommandations

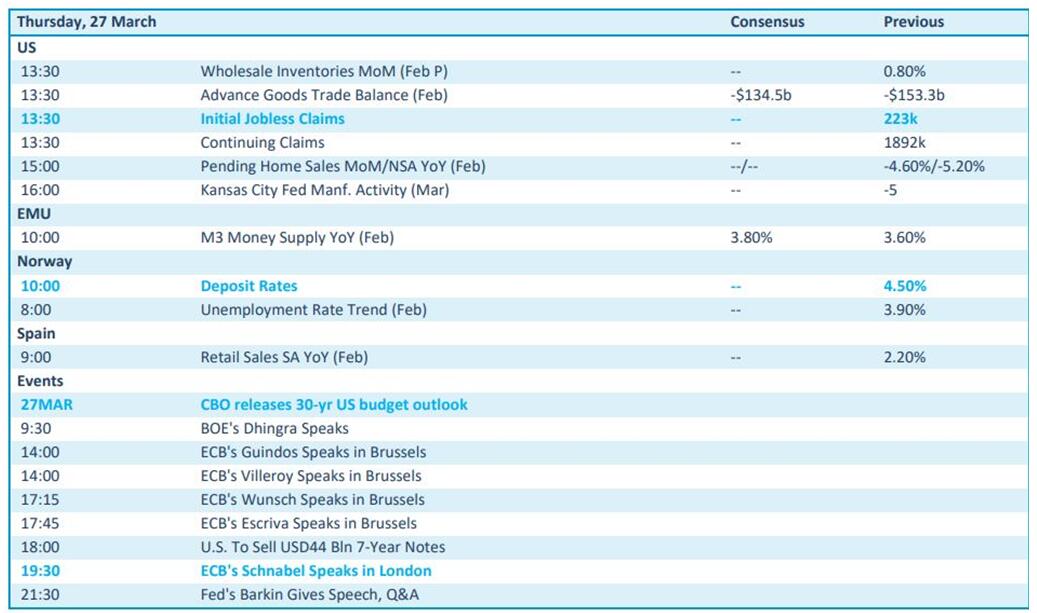

Calendrier macro-économique

- États-Unis : nouvelles demandes d'allocations chômage, balance commerciale (fév.)

- UE : masse monétaire M3 (fév.)

- Norvège : décision sur les taux d'intérêt, chômage (fév.)

- Espagne : ventes du secteur du commerce de détail (fév.)

- États-Unis : perspectives budgétaires à 30 ans du Congressional Budget Office

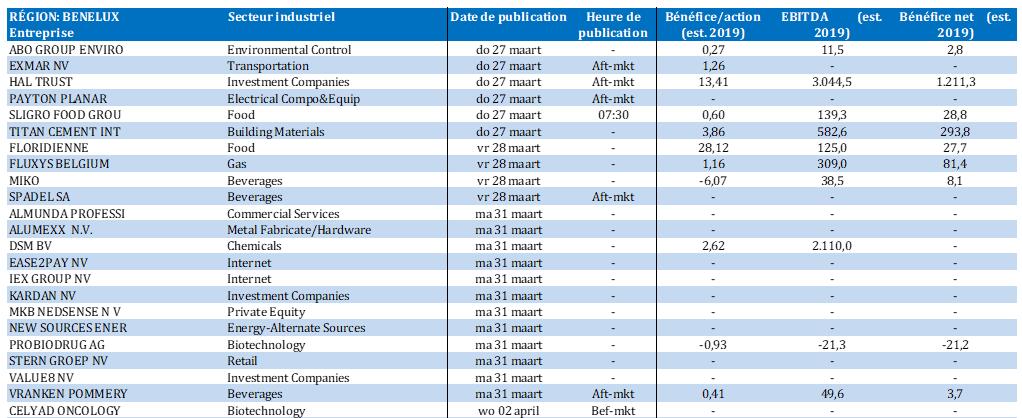

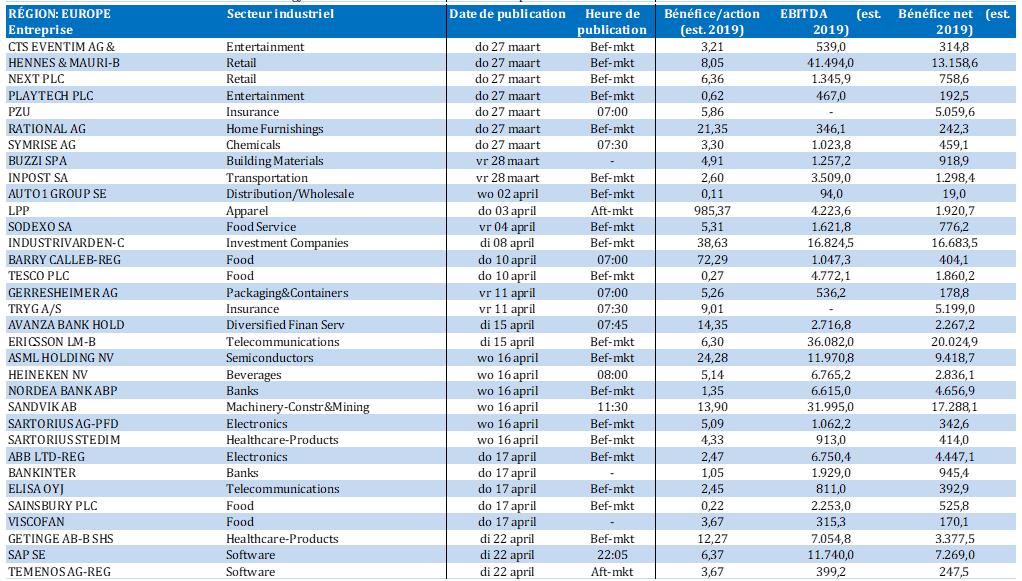

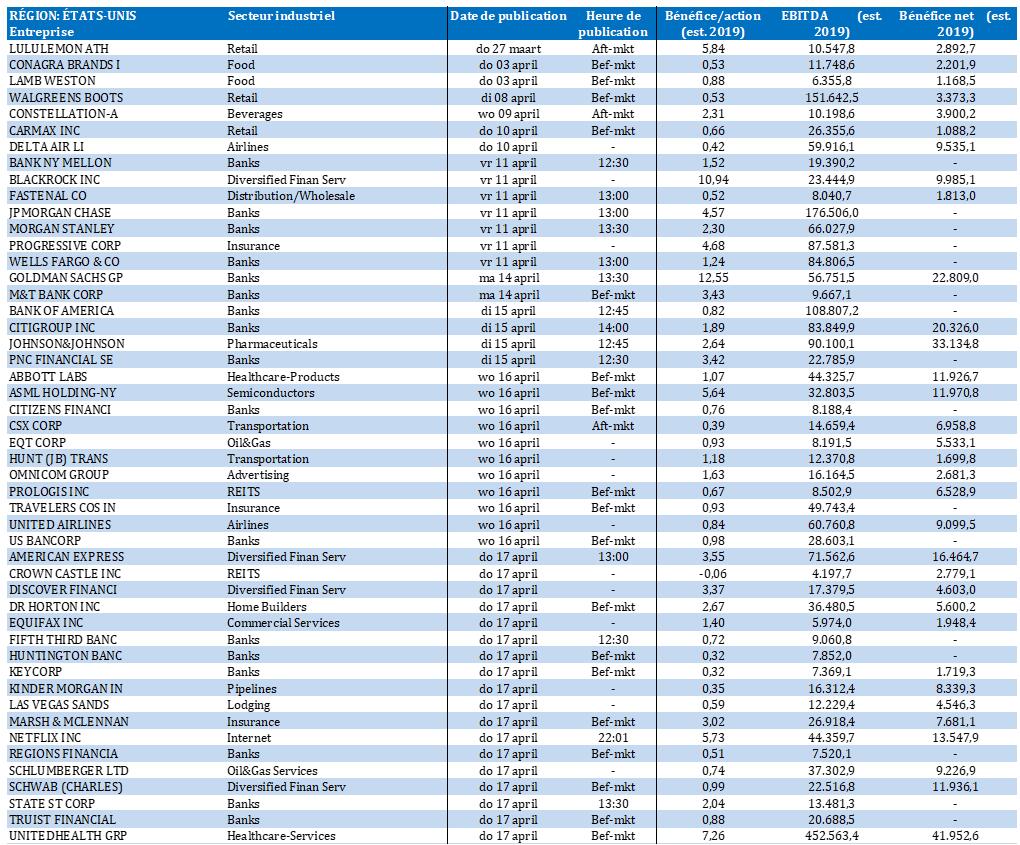

Calendrier des résultats