RH

LAMB WESTON HOLDINGS INC.

AMAZON.COM INC.

GENERAL MOTORS CO.

AMGEN INC.

AMGEN INC.

MORGAN STANLEY

RIO TINTO PLC

TSMC GLOBAL LTD 2.25% GTD SNR 23/04/31 USD

QUEST FOR GROWTH NV

SHURGARD SELF STORAGE LTD.

7C SOLARPARKEN AG

SODEXO SA

PUMA SE

STELLANTIS NV

ASSICURAZIONI GENERALI SPA

CARREFOUR SA

CARREFOUR SA

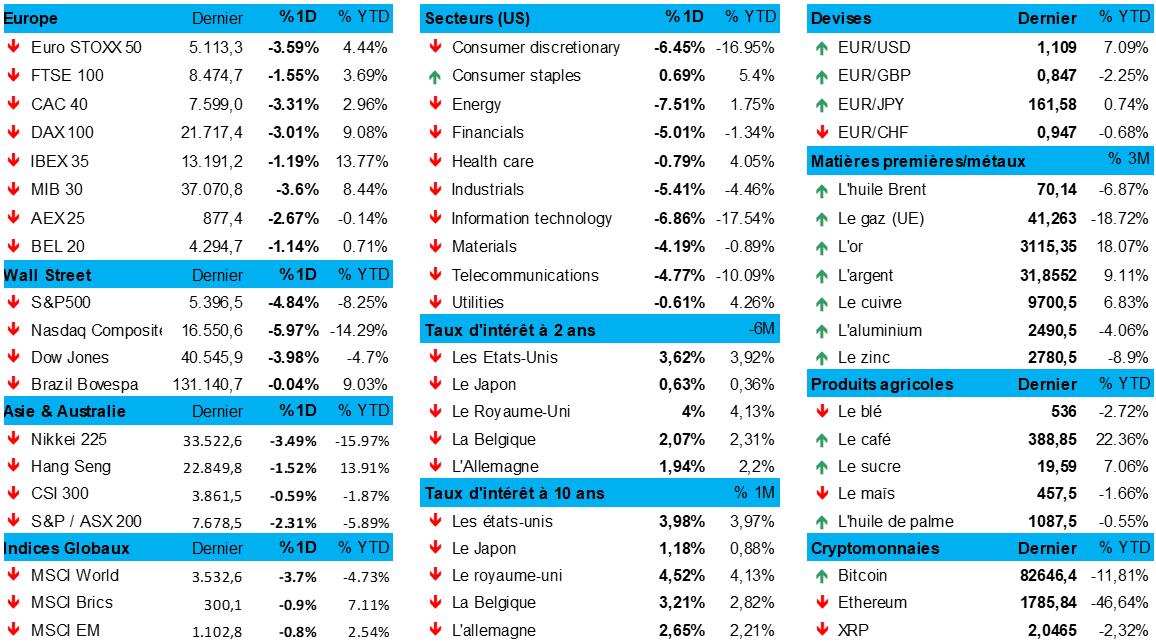

L'humeur du marché

- La mauvaise blague de Donald Trump ce 2 avril a fait d’une « mauvaise journée boursière européenne » classique un véritable jour sans. Le Stoxx 600 a plongé de 2,6 % et le DAX allemand a cédé 3 %, tandis que le BEL20 a limité la casse à 1,1 %, grâce aux pharmaceutiques UCB et argenx (qui bénéficient d'une exception tarifaire) et à une multitude de sociétés immobilières défensives qui paient des coupons élevés, et qui ont fait office de levier contre Trump.

- Wall Street n’en a toutefois nullement profité, la journée d'hier, historiquement dure, flanquant au sol le S&P 500 (-4,84 %), le Dow Jones (-3,98 %) et le Nasdaq (-5,97 %). Même topo cette nuit en Asie, même si les pertes sont restées relativement limitées, en particulier en Chine (-0,6 %). Les pays voisins tels que la Corée du Sud (-1,8 %), le Japon (-4,1 %), le Vietnam (-3,9 %) et Hong Kong (-1,5 %) ont par contre tous été entraînés dans le même bain. L'indice de référence technologique HS Tech a lâché 2,1 % et a semblé faire preuve d’une certaine résistance.

- La houle a été au moins aussi forte ailleurs sur les marchés financiers. Le dollar s'est par exemple effondré par rapport aux monnaies de tous les partenaires commerciaux ou presque, y compris l'euro (1 EUR = 1,1102 USD) et le yen japonais (1 USD = 145,49 JPY). La baisse du dollar a laissé le prix de l'or (3 104 dollars l'once) au sol, tandis que le bitcoin a lui aussi tiré son épingle du jeu (83 184 dollars).

- Mais c'est surtout vers les obligations que les projecteurs ont été braqués, le réflexe de fuite vers la sécurité ayant entraîné une importante vague d'achats qui a fait dégringoler les taux d'intérêt mondiaux. Les taux américain et allemand à 10 ans ont baissé de 18 points de base, à 3,94 % et 2,57 % ; les variantes à 2 ans ont suivi le même scénario pour s’établir à 3,62 % et 1,89 %.

- Le marché en vient rapidement à supposer que les États-Unis s'enfoncent dans une récession, avec des pressions inflationnistes à la hausse. Donald Trump lui-même avait évoqué cette première hypothèse il y a quelques semaines. La seconde met l'accent sur la stagflation. Une perspective qui n’a rien de très réjouissant, et qui alimente surtout le pessimisme, mais ne dit-on pas que la fin justifie les moyens ? Selon la Maison Blanche, cela chauffe déjà pour les pays qui veulent négocier des droits de douane, mais dans ce contexte, il conviendra de surveiller les réactions de la Chine et de l'Europe. Tant que nous n’y verrons pas plus clair, les investisseurs exigeront avant tout une prime de risque plus élevée, en particulier pour les actions, les secteurs et les pays où la composante attente des valorisations a fort augmenté ces dernières années.

- Reste également à voir à quelle vitesse le malaise boursier actuel se reflètera dans l’économie. À cet égard, nous avons déjà obtenu hier un point de données important sous la forme de l'indice de confiance ISM pour le secteur des services aux États-Unis. Ce baromètre a chuté de 2,7 points à 50,8 points en mars, en raison d'un ralentissement de la croissance des commandes et d'une baisse de l'emploi. L’humeur s'est donc dégradée plus vite que prévu, ce qui a de quoi préoccuper puisque le secteur des services représente environ 80 % du PIB américain.

Wall Street

- RH{{72611669, RH, RH}} : (-40 % ) la société publie un bénéfice en berne pour le quatrième trimestre et ses perspectives sont également inférieures aux attentes. RH a gagné 1,58 dollar par action pour un chiffre d'affaires de 812 millions de dollars, alors que les analystes pariaient sur un bénéfice par action de 1,92 dollar et sur un chiffre d'affaires de 830 millions de dollars. Le CEO Gary Friedman a déclaré aux analystes que la société opérait dans le « pire marché immobilier depuis près de 50 ans ».

- Lamb Weston{{174660925, LAMB WESTON HOLDINGS INC., LW}} : (+10 % ) la société annonce des résultats supérieurs aux prévisions pour son troisième trimestre fiscal. Lamb Weston déclare un bénéfice ajusté de 1,10 dollar par action pour un chiffre d'affaires de 1,52 milliard de dollars, alors que les analystes anticipaient un bénéfice par action de 0,86 dollar pour un chiffre d'affaires de 1,49 milliard de dollars.

- Amazon{{252992, AMAZON.COM INC., AMZN}} : (-9 %) la société a critiqué la taxe de livraison sur les livres imposée par la France il y a deux ans, la qualifiant de discriminatoire, de protectionniste et de violation du droit de l'Union européenne. Amazon a contesté cette taxe devant la plus haute juridiction administrative française, qui a ensuite demandé l'avis de la Cour de justice de l'Union européenne. La Commission européenne a également critiqué la taxe française. La Cour se prononcera dans les prochains mois.

- General Motors{{40410563, GENERAL MOTORS CO., GM}} : (-4 %) l'entreprise va accélérer la production de camions légers dans son usine de Fort Wayne, dans l'Indiana. C'est ce qu’elle a fait savoir suite à l'annonce par le président Donald Trump de droits de douane à l'importation de 25 % sur les voitures. L'usine produit les camions Chevrolet Silverado et GMC Sierra, qui sont également fabriqués au Mexique et au Canada. GM pourrait prévoir des heures supplémentaires et embaucher des travailleurs temporaires pour soutenir la production. L'usine sera fermée du 22 au 25 avril afin de mettre en œuvre les changements.

- Amgen{{253610, AMGEN INC., AMGN}} : (+1,4 %) la Food and Drug Administration a approuvé l'utilisation élargie du médicament Uplizna d'Amgen pour réduire le risque de poussées inflammatoires chez les patients atteints d'une maladie rare liée au système immunitaire.

- Morgan Stanley{{274646, MORGAN STANLEY, MS}} (-10 %) : la société américaine de services financiers lève environ 684 millions de dollars pour un fonds immobilier axé sur le Japon. Ce fonds, qui devrait être clôturé en juin, investira dans des bureaux, des immeubles résidentiels, des espaces logistiques et des hôtels dans les grandes villes. La hausse des prix de l'immobilier au Japon, qui ont augmenté de 2,7 % l'année dernière, a suscité l'intérêt des investisseurs. Morgan Stanley est le dernier gestionnaire d'actifs mondial en date à se tourner vers l'immobilier japonais, une classe d'actifs qui a rebondi après des années de stagnation économique et d'inflation nulle.

Asie

- Rio Tinto{{5190377, RIO TINTO PLC, RIO}} : la minière australienne a mis en place d'importants avantages financiers pour ses travailleurs de la région de Pilbara, riche en minerai de fer, dont des compensations pour les retards de vol et des primes pour ceux qui s'engagent à plus long terme auprès de l'entreprise. Rio Tinto indemnisera désormais ses travailleurs « Fly-In, Fly-Out » (FIFO) rentrant chez eux à hauteur de 313,55 dollars pour les retards de plus de quatre heures. L'entreprise minière financera également la totalité du FIFO national pour un maximum de 30 % de son personnel ferroviaire et augmentera l'allocation de formation pour les formateurs sur site.

- TSMC{{331663942, TSMC GLOBAL LTD 2.25% GTD SNR 23/04/31 USD, undefined}} : ce géant taïwanais des puces a conclu un accord provisoire avec Intel afin de créer une joint-venture en vue de l’exploitation des usines du fabricant américain de puces. TSMC prendra une participation de 20 % dans la nouvelle société. Le gouvernement américain a insisté auprès de TSMC et d'Intel pour qu'ils parviennent à un accord afin de résoudre la crise que traverse Intel depuis un bon bout de temps. TSMC a également annoncé un nouvel investissement de 100 milliards de dollars aux États-Unis, comprenant la construction de cinq usines de fabrication de puces supplémentaires.

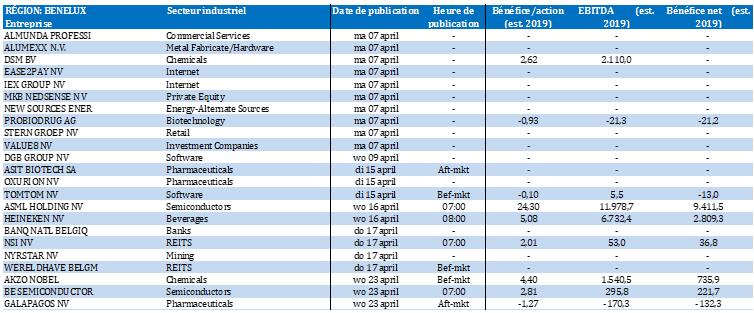

Benelux

|

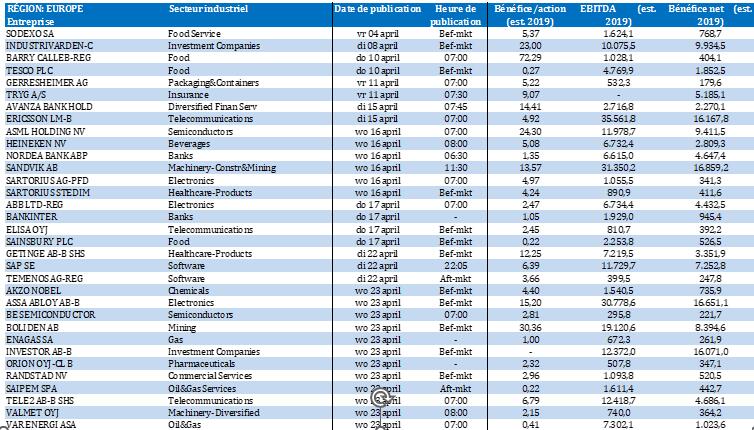

Europe

|

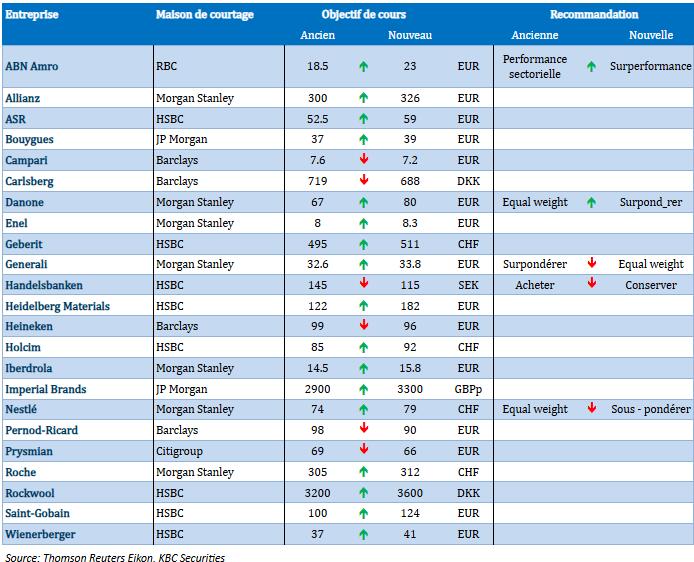

Recommandations

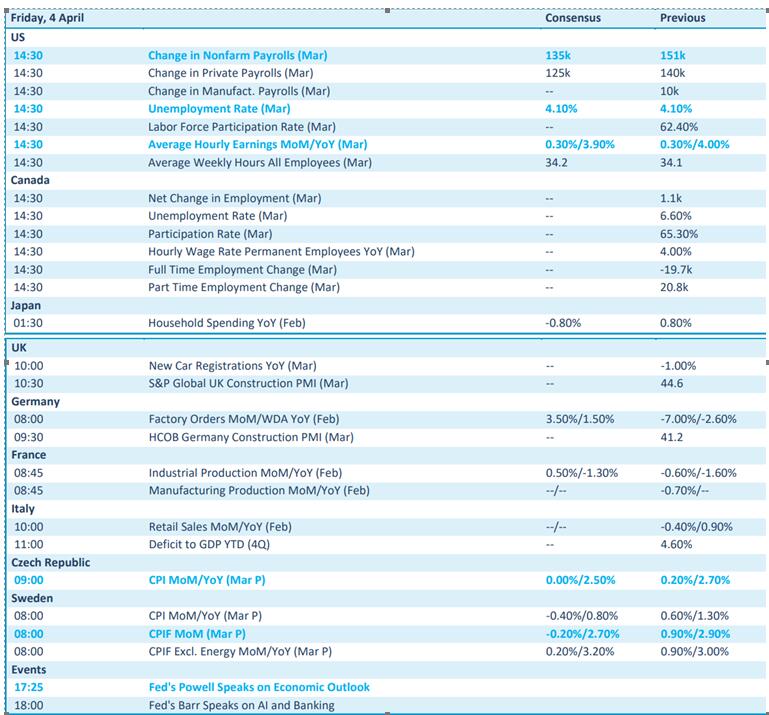

Calendrier macro-économique

- États-Unis : rapport sur le marché de l’emploi (mars : 135 000 emplois ?) - taux de chômage (mars), salaires horaires (mars)

- Royaume-Uni : ventes de voitures (mars)

- Allemagne : commandes d'usine (févr.)

- France : production ind. (févr.)

- Italie : ventes au détail

- République tchèque, Suède : inflation (IPC)

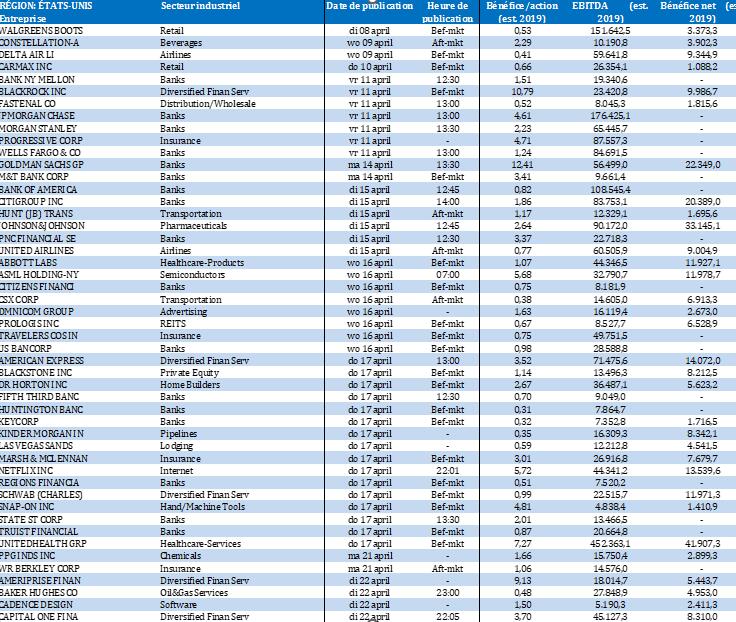

Calendrier des résultats