UNITED STATES STEEL CORP.

NVIDIA CORP.

AMAZON.COM INC.

DELTA AIR LINES INC.

TSMC GLOBAL LTD 2.25% GTD SNR 23/04/31 USD

MELEXIS NV

ELIA GROUP SA/NV

FAGRON NV

BASIC-FIT NV

LVMH MOËT HENNESSY LOUIS VUITTON SE

VOLKSWAGEN AG

BARRY CALLEBAUT AG

GIVAUDAN SA

RÉMY COINTREAU SA

L'humeur du marché

- Quel cirque ! Quelle folie ! Hier, à Wall Street, nous avons assisté à un rally historique après la décision du président Trump de suspendre les droits de douane réciproques sur la plupart des partenaires commerciaux des États-Unis. Conséquence immédiate : une réduction de facto des droits de douane minimums — à 10 %. Par rapport aux prélèvements précédents imposés au Japon (24 %) et à la Corée du Sud (25 %), par exemple, il s'agit d'une baisse significative. La pause va durer 90 jours et est censée permettre des négociations commerciales. Mais la Chine ne pourra pas participer à la fête, bien au contraire. Ce qui lui pend au-dessus de la tête, ce sont des droits de douane encore plus élevés (125 %), en raison de la récente escalade de son conflit commercial avec les États-Unis. Quelle situation !

- Donald Trump a attribué ce délai à « l'absence de mesures de rétorsion » et à « un intérêt marqué pour la conclusion d'accords négociés ». Qu'il soit orchestré ou non (rappelez-vous la prétendue « fake news » selon laquelle Kevin Hassett aurait annoncé une pause de 90 jours dès ce week-end, avant d’être contredite par la Maison Blanche), le déclencheur évident de ce virage à 180 degrés est la toute-puissance des marchés obligataires. En effet, ils ont plongé hier les États-Unis dans une situation spectaculaire de liquidation, où le dollar a chuté par rapport à l'euro (1 € = 1,1045 $), les rendements des obligations d'État explosaient (au pic le plus élevé, le taux à 30 ans avait augmenté de 55 points de base à 5,0169 % !!!) et le marché boursier ouvrait en baisse de quelque 3 %. Quoi qu'il en soit, la guerre des taux est (enfin) mise en « mode pause » et nous pensons tous que c'est très bien comme ça.

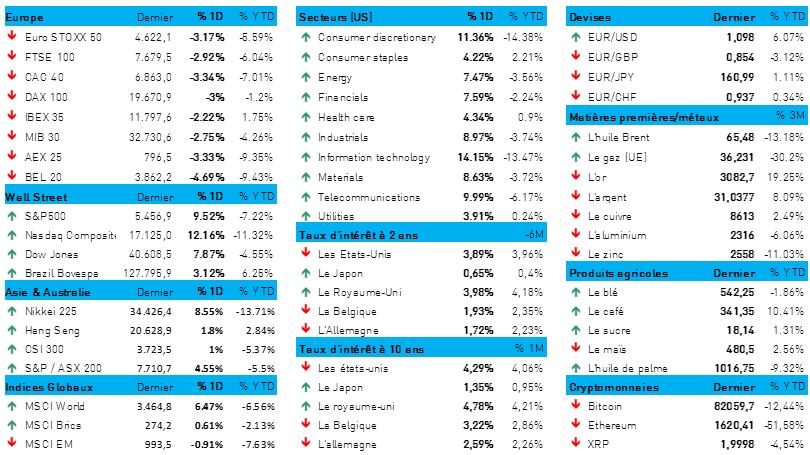

- À Wall Street, les actions ont pris un tournant historique : l’indice S&P500 gagnait 9,5 % à la clôture, le Nasdaq, 12,16 % et le Dow Jones, 7,9 %. Les secteurs qui ont caracolé en tête dans ce boom étaient les biens de consommation durables (+11,4 %) et les technologiques (14,1 %) ; les secteurs des télécommunications (+10 %) et des matières premières (+8,6 %) étaient également très demandés.

- Le tableau des cours observé en Asie mérite également d’être encadré : la teneur est naturellement très joyeuse, avec des gains fous au Japon (+7,6 %), en Corée du Sud (+5,8 %), à Taïwan (+9,3 %), au Viêt Nam (+6,6 %). En Chine (+1,1 %) et à Hong Kong (+2,7 %), les gains restent modestes en raison du maintien des droits de douane élevés. L’indice technologique HS Tech tire néanmoins son épingle du jeu (+4 %).

- Les marchés obligataires, eux aussi, se sont immédiatement détendus. Ainsi, aux États-Unis, le taux à 30 ans s’est « normalisé » à 4,69 % cette nuit. Aujourd'hui, il faudra donc surveiller l'évolution du taux à 30 ans au Royaume-Uni, car là aussi, le compteur avait complètement explosé hier. L'Allemagne a été la seule exception, grâce à son statut (temporaire ?) de valeur refuge protégée contre l'inflation, ou quelque chose d’approchant.

- Ailleurs sur le marché, on notera le bond des crypto-monnaies. Ainsi, le bitcoin a gagné 7,9 % à 82425 dollars, tandis que l'Ethereum gagnait plus de 10 % à 1610 dollars. Dans l’univers plus réel, les prix pétroliers ont remonté de 4,7 %. Dans tous les cas, les pertes précédentes se sont purement et simplement inversées, comme dans le cas des prix du cuivre (+7 %).

- Assez loin du cirque que nous avons évoqué plus haut, il y a bien sûr la réalité. À cet égard, la Chine mérite notre attention, car en mars 2025, les prix à la consommation y ont baissé de 0,1 % en glissement annuel, alors que l’on s’attendait à une hausse de 0,1 %. En février, les prix ont encore baissé de 0,7 %. L'inflation de base a cependant augmenté, passant d'une baisse de 0,1 % en février à une hausse de 0,5 % en mars. Ces données sont très importantes pour les consommateurs, qui restent jusqu'à présent sur la touche, malgré les efforts frénétiques du gouvernement pour regagner leur confiance.

- Il faut probablement compter sur un certain scepticisme quant à la poursuite du rebond, en raison d’une volée de facteurs : le maintien du taux universel de 10 %, la montée continue des tensions commerciales entre les États-Unis et la Chine, l'incertitude persistante quant à la politique commerciale et à son impact sur le climat des affaires et sur le consommateur, la volonté incessante de Donald Trump de restructurer le commerce mondial, le message régulièrement répété par l'administration Trump sur « Main Street>Wall Street », la pression à la hausse sur les rendements obligataires, les contraintes inflationnistes pesant sur la politique de la Fed et les contraintes budgétaires pesant sur une réconciliation.

Wall Street

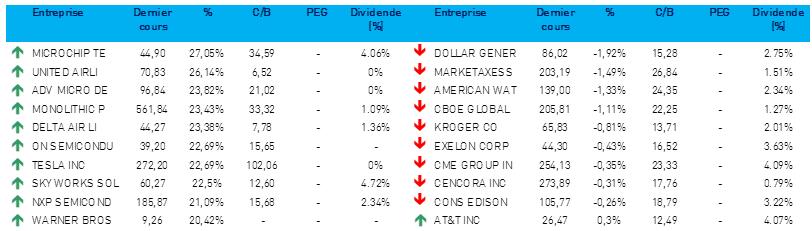

- U.S. Steel{{288100, UNITED STATES STEEL CORP., X}} (-11,2 %, après la clôture) : Donald Trump a indiqué qu'il refusait que U.S. Steel soit vendu au Japon, et sa déclaration a fait chuter le cours de l'action. L'accord, annoncé en décembre 2023, s'est déjà heurté à l'opposition de Donald Trump et de Joe Biden. Les deux entreprises avaient intenté une action en justice contre la décision de Joe Biden de bloquer la fusion pour des raisons de sécurité nationale.

- WeightWatchers (-62,2 %) : cette société, qui propose des programmes de nutrition et de changement de comportement favorisant la perte de poids se prépare à déposer le bilan dans les prochains mois et à céder le contrôle à ses créanciers. WeightWatchers éprouve des difficultés à rester pertinente alors que des médicaments efficaces pour la perte de poids, tels que le Wegovy de Novo Nordisk, gagnent rapidement en popularité.

- Nvidia{{277381, NVIDIA CORP., NVDA}} (+18,7 %) : le gouvernement Trump revient sur son projet de restreindre les exportations des puces d'IA H20 de Nvidia vers la Chine après un dîner avec le PDG Jensen Huang. Depuis plusieurs mois déjà, des mesures imposant des restrictions sur les exportations de ces puces — les processeurs d'IA les plus avancés légalement disponibles en Chine — étaient en préparation et leur entrée en vigueur était prévue pour cette semaine. En contrepartie, Nvidia a promis de nouveaux investissements américains dans les centres de données d'IA. Au premier trimestre, diverses entreprises chinoises, dont ByteDance, Alibaba et Tencent, ont déjà passé des commandes de puces serveur H20 de Nvidia, pour un total d'au moins 16 milliards de dollars.

- Amazon{{252992, AMAZON.COM INC., AMZN}} (+12 %) : les récentes augmentations des droits de douane décidées par le président Trump posent au géant américain du commerce électronique un défi majeur. Les droits de douane sur les importations chinoises ont été portés à 125 %, ce qui affecte considérablement la structure des coûts de nombreux vendeurs chinois sur Amazon. Ces vendeurs, représentés par la Shenzhen Cross-Border E-Commerce Association, envisagent désormais soit d'augmenter leurs prix, soit de quitter le marché américain. Cette situation affectera les PME et les fabricants chinois, mais accélérera également le chômage en Chine.

- Delta Air Lines{{17651935, DELTA AIR LINES INC., DAL}} (+23,3 %) : la compagnie aérienne retire ses prévisions financières pour 2025 et annonce pour le trimestre en cours une prévision de bénéfice inférieure aux attentes, en raison de la stagnation de la demande causée par les droits de douane américains. Delta va retarder la livraison d'appareils soumis aux droits de douane et réduire ses capacités afin de protéger ses marges. Le bénéfice par action pour le trimestre se terminant en juin est estimé entre 1,70 et 2,30 dollars, les analystes tablant en moyenne sur 2,30 dollars.

Asie

- TSMC : Le fabricant taïwanais de semi-conducteurs fait état pour le premier trimestre d'une hausse de 42 % de son chiffre d'affaires, légèrement supérieure à la moyenne des attentes des analystes, encore et toujours grâce au développement de l'intelligence artificielle. Pour la période janvier-mars, le chiffre d’affaires a atteint le chiffre de 839,3 milliards de dollars taïwanais, soit un peu plus que la moyenne des prévisions des analystes (835,7 milliards de dollars taïwanais). TSMC publiera ses résultats complets pour le premier trimestre, y compris ses perspectives pour 2025, le 17 avril.

Benelux

- Melexis{{5443472, MELEXIS NV, MELE}} : KBC Securities s’est intéressé à l'impact de la guerre commerciale sur ce fabricant belge de semi-conducteurs. Si les ventes directes de l’entreprise aux États-Unis représentent environ la moitié de la part de son chiffre d’affaires (9 % en 2024) réalisé en Amérique du Nord et en Amérique latine, l'autre moitié concerne des clients situés au Canada et au Mexique, dont les États-Unis sont le principal marché final. En outre, les principaux clients de l’entreprise en Asie (60 % du chiffre d’affaires) et en Europe (31 % du chiffre d’affaires) expédient une partie de leurs composants qui contiennent les puces Melexis), aux États-Unis. KBC Securities s'attend à voir l’action afficher une certaine volatilité dans les mois à venir, mais considère les moments de faiblesse comme des opportunités d'achat. L'objectif de cours passe de 76 à 70 euros, sans impact sur la recommandation « Acheter ».

- Elia{{12349481, ELIA GROUP SA/NV, ELI}} : le gestionnaire du réseau de transport belge vient de réaliser une augmentation de capital de 2,2 milliards d'euros, à savoir un placement privé de 850 millions d'euros et une émission de droits de 1,35 milliard d'euros. Elia publie pour 2024 un bénéfice net de 421,3 millions d'euros, en hausse de 29,8 % en glissement annuel, et s'attend à un bénéfice net de 490-540 millions en 2025. KBC Securities reprend le suivi du titre avec une recommandation « Accumuler ». Le nouvel objectif de cours est de 95 euros.

- Fagron{{19594402, FAGRON NV, FAGR}} : le spécialiste belge des préparations magistrales, a réalisé au premier trimestre un chiffre d'affaires record de 238,7 millions d'euros, en hausse de 14,1 % par rapport à l'année précédente. C’est légèrement mieux que la prévision moyenne des analystes (230 millions d'euros). Pour 2025, Fagron table sur une croissance organique du chiffre d’affaires de plus de 5 %, mais de 10 % au maximum et une légère amélioration de la rentabilité.

- Basic-Fit{{162362839, BASIC-FIT NV, BFIT}} : KBC Securities a actualisé son modèle pour la chaîne néerlandaise de clubs de fitness. Basic-Fit reste la chaîne qui connaît la croissance la plus rapide en Europe, malgré une prévision de croissance plus faible, et les premiers signes positifs sont visibles avec un afflux de 200 000 membres en janvier-février 2025. Cependant, la société a sacrifié une partie de sa croissance pour un rachat d'actions limité à 40 millions d'euros, alors qu'elle doit rembourser une obligation de 303,75 millions d'euros en juin 2026. KBC Securities abaisse sa recommandation de « Accumuler » à « Conserver », et réduit l'objectif de cours de 30 euros à 20 euros.

Europe

- LVMH{{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}} : le fabricant français de produits de luxe est confronté à des problèmes de production dans son usine du Texas, ouverte il y a six ans pour fabriquer des sacs à main portant sa griffe. L'usine éprouve des difficultés à respecter les normes de qualité de la marque, d’où un pourcentage élevé de déchets et une production insuffisante, selon les déclarations de certains salariés à l'agence de presse Reuters. Malgré ces difficultés, Louis Vuitton reste patient avec cette jeune entité de production, et souligne que tous les sacs à main qui quittent l'usine répondent aux mêmes normes de qualité que ceux provenant d'Europe.

- Volkswagen{{176160, VOLKSWAGEN AG, VOW}} : au premier trimestre, le résultat d'exploitation du constructeur automobile allemand chute à 2,8 milliards d'euros, contre 4,6 milliards d'euros l'an dernier. Ce résultat est bien inférieur à la moyenne des attentes des analystes, qui tablaient sur environ 4 milliards d'euros. Le constructeur automobile a interrompu ses expéditions de véhicules par voie ferroviaire depuis le Mexique et retient les voitures en provenance d'Europe dans les ports en raison des incertitudes entourant les droits de douane de Trump. Malgré ces difficultés, l'entreprise confirme ses prévisions pour l'exercice, à savoir une croissance du chiffre d’affaires allant jusqu'à 5 % et une marge opérationnelle comprise entre 5,5 % et 5,6 %, hors impact éventuel des droits de douane.

- Barry Callebaut{{103429, BARRY CALLEBAUT AG, BARN}} : le producteur suisse de chocolat revoit à la baisse ses prévisions de volume annuel en raison de la « volatilité sans précédent » des prix des fèves de cacao. La société s'attend à une baisse d'environ 5 % du volume des ventes de cacao pour l'exercice comptable se terminant le 31 août, au lieu de la baisse de 1 % à 3 % déjà prévue. Barry Callebaut confirme sa prévision de croissance du bénéfice d'exploitation (EBIT) de +10 % cette année, mais fait savoir qu’en raison d’un « environnement perturbateur », le plan de transformation « BC Next Level » subira un retard de 12 mois. Au cours du premier semestre, la contraction en volume s’est élevée à 4,7 %, à 1,08 million de tonnes, soit u volume légèrement inférieur à la prévision des analystes 1,11 million de tonnes.

- Givaudan{{3395150, GIVAUDAN SA, GIVN}} : le fabricant suisse de parfums et d'arômes annonce pour le premier trimestre une progression organique de 7,4 % de son chiffre d’affaires (donc hors impact des acquisitions), soit un résultat supérieur à la moyenne des prévisions des analystes (6 %). Le chiffre d’affaires s’élève à 1,98 milliard de francs suisses, et c’est en Amérique latine que la progression du chiffre d’affaires organique est la plus forte. Pour 2025, l'entreprise s'attend à une croissance organique moyenne de son chiffre d’affaires supérieure à son objectif de 4 à 5 %.

- Rémy Cointreau{{1544914, RÉMY COINTREAU SA, RCO}} : le producteur français de spiritueux annonce que son CEO, Éric Vallat, va quitter ses fonctions après plus de cinq ans de mandat pour se consacrer à un autre projet professionnel. Son départ intervient à un moment où Rémy Cointreau est touché par des conflits commerciaux affectant ses ventes tant aux États-Unis qu’en Chine. L’action de la société a chuté de plus de 26 % cette année, notamment en réaction à l'introduction de droits de douane par les États-Unis et par la Chine. Quelque 70 % du chiffre d'affaires de Rémy Cointreau proviennent de son activité Cognac, ce qui rend l’entreprise plus vulnérable à ces droits de douane que certains concurrents ayant une portée géographique ou un portefeuille de produits plus large.

Recommandations

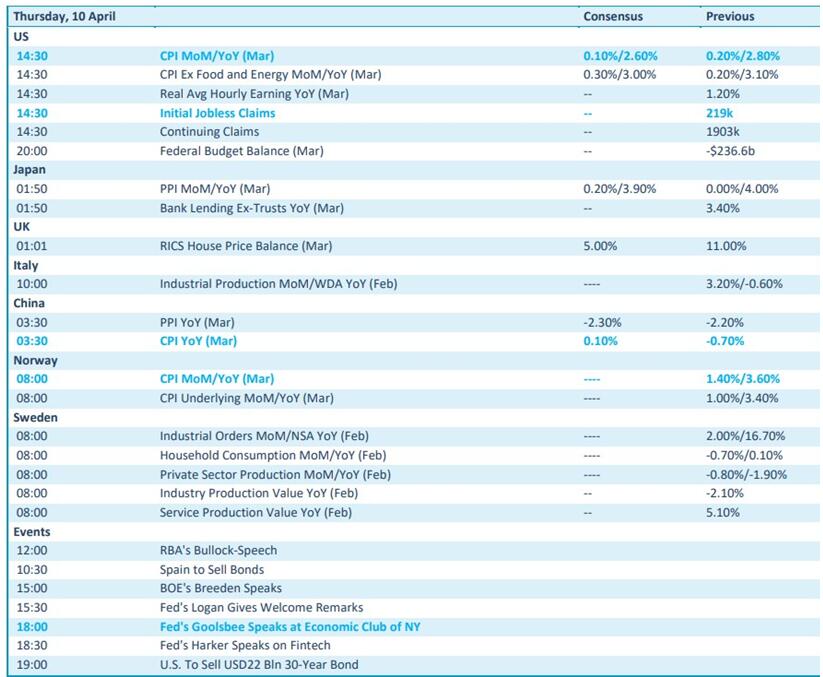

Calendrier macro-économique

- États-Unis : nouvelles demandes d'allocations chômage, permis de construire (décembre)

- Japon : commandes de machines (novembre)

- UE : enregistrements automatiques (décembre), publication du compte-rendu de la réunion de la BCE

- Discours : Davos, à nouveau, dont Christine Lagarde (BCE), Rafael Bostic (Fed)

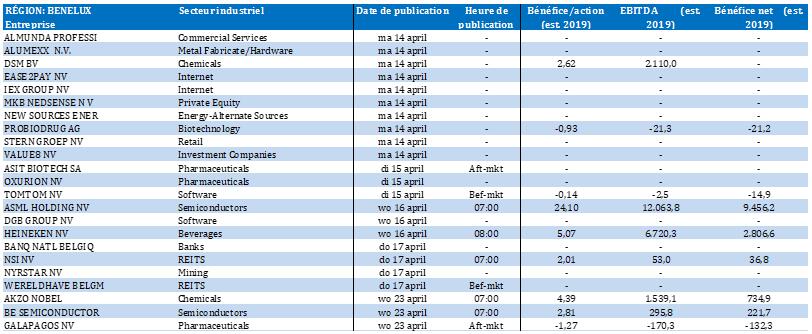

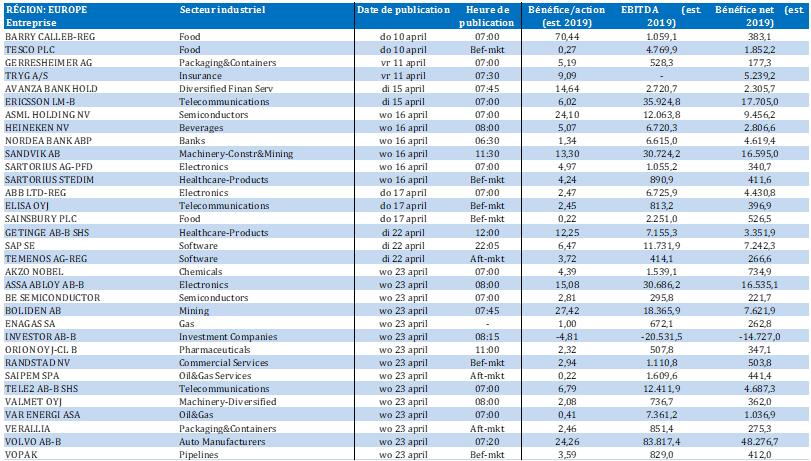

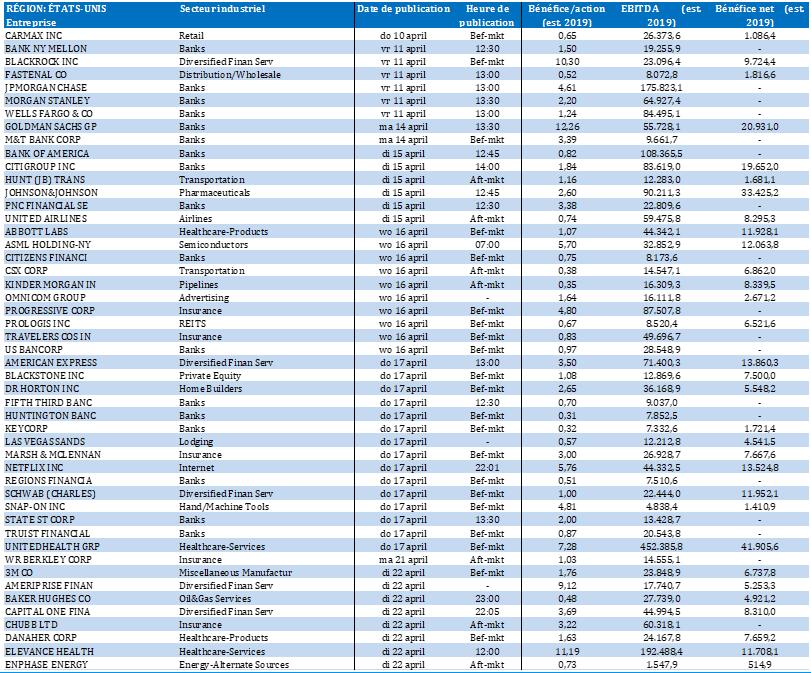

Calendrier des résultats