FOX CORP.

AMAZON.COM INC.

ALPHABET INC.

NVIDIA CORP.

NISSAN MOTOR CO. LTD.

EURONEXT NV

EKOPAK N.V.

SOLVAY SA

GALAPAGOS NV

VASTNED NV

ION BEAM APPLICATIONS SA

SYENSQO

POLESTAR AUTOMOTIVE

IQE PLC

BANCO DE SABADELL SA

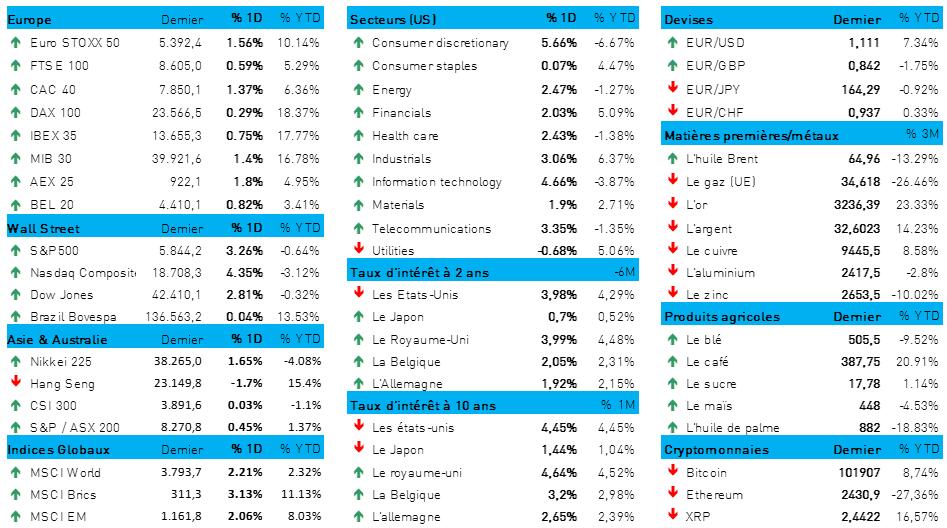

L'humeur du marché

- Les marchés européens se sont envolés dès l'ouverture grâce aux « progrès substantiels » enregistrés lors des premières négociations commerciales de haut niveau entre les États-Unis et la Chine. L'Europe a finalement progressé de 1,3 %, ouvrant la voie à des gains de 3,3 % pour le S&P500 et de 4,3 % pour le Nasdaq. À l'exception des sociétés pharmaceutiques, la journée s’est révélée excellente. Sur les marchés obligataires, les taux ont sensiblement augmenté dans le monde entier, et le dollar américain a joué les vedettes sur les marchés des changes : le billet vert est même brièvement passé sous la barre de 1,11 contre l'euro, pour se stabiliser autour de 1,111. Le mouvement « risk-on » a fait chuter le cours de l'or à 3 259 dollars l'once, et le bitcoin s'est maintenu à 102 632 dollars.

- Les États-Unis ont réduit de 145 % à 30 % les droits d'importation imposés à la Chine (à savoir un taux de base de 10 % majoré d’un « taux fentanyl » de 20 %) ; parallèlement, la Chine a réduit les droits d'importation de 125 à 10 %. Les deux parties ont donc travaillé à cette « forte réduction bilatérale des droits d'importation » décidée pour 90 jours. Selon le secrétaire américain au Trésor, Scott Bessent, ce taux de 10 % est un plancher (il est donc « peu probable de descendre plus bas »), tandis que le niveau de « taxe du ‘Liberation Day’ », soit 34 % serait un plafond. En tenant compte du taux « fentanyl », on obtient à un taux maximum de 54 %. Scott Bessent, toujours lui, considère que « Victory is a three-legged stool », et que ce résultat devrait intervenir avant la fin de l'année 2025. Il s'agit de : 1/ régler (la plupart) des différends commerciaux, 2/ finaliser la loi fiscale et 3/ déréglementer dans tous les secteurs.

- Sur les marchés boursiers, ces détails ont aidé les actifs risqués à passer à la vitesse supérieure, notamment parce que le président Trump avait qualifié de « correct » un taux beaucoup plus élevé de 80 % avant les pourparlers. Une fois de plus, son « art of the deal » apparaît quelque peu ridicule. À la clôture, l'Europe conservait sa progression de 1,2 %, après quoi Wall Street a pu aisément s’en tenir à son confortable gain d'ouverture de quelque 4 %.

- Tout le monde est donc ravi - sauf le secteur pharmaceutique, qui a fait la grimace après l’annonce que Donald Trump comptait bien faire baisser le prix des médicaments aux États-Unis. C’est en tout cas ce qu’il a dit. S’agissant de les transformer en actes, comme toujours, on verra bien si cela arrive – ou pas. Au niveau des secteurs, celui des valeurs technologiques et celui des biens de consommation ont été les grands gagnants, tandis que les services aux collectivités ont raté le coche.

- En Asie, les marchés boursiers ont repris leur souffle après les fortes hausses initiales d'hier. La Chine a fait du sur-place, tandis que l'indice de Hong Kong, à forte composante technologique, cédait 1,4 %. Taïwan (+1,6 %) et le Japon (+1 %) caracolaient en tête de peloton, où la Corée du Sud (-0,1 %) et l'Inde (1,1 %), entre autres, sont restées en retrait.

- Les marchés obligataires ont ensuite connu un léger mouvement vendeur, parce que légèrement repliés, le revirement de la politique américaine réduisant la probabilité d'une action (nécessaire) de la banque centrale. Le taux américain a augmenté de 5 points de base (à 30 ans) et de 11 points de base (à 2 ans), tandis que les taux allemands, sur les mêmes échéances, augmentaient de 5 à 13 points de base. Le taux à 10 ans (2,64 %) est ainsi revenu au niveau observé lors de l’octroi par le chancelier allemand Friedrich Merz d’un chèque en blanc pour financer les dépenses de défense, début mars.

- Ailleurs en Europe, les taux d'intérêt ont même baissé davantage, réduisant d’autant l'écart avec les taux allemands à 10 ans (appelés « spreads »). Il faut y voir une normalisation, en ce sens qu'il n'y a plus de fuite vers la sécurité allemande dans l'espoir d'une percée rapide dans les négociations commerciales entre les États-Unis et l'Europe. Un tel accord devrait réduire davantage le sentiment d’incertitude et contribuer à éviter que la croissance ne ralentisse brutalement. Argument supplémentaire : l'accord entre les États-Unis et la Chine réduit le risque de voir des produits chinois bon marché envahir le marché européen, même si une telle évolution aurait été susceptible de réduire l'inflation. Les marchés financiers visent donc que la BCE porte son taux directeur à 1,75 % d'ici la fin 2025, au lieu de 1,5 % précédemment.

- Selon l'enquête mensuelle de l'IFO, les entreprises industrielles allemandes estiment qu'elles perdent considérablement en compétitivité. Quelque 24 % des entreprises jugent leur compétitivité faible par rapport aux pays extérieurs à l'UE ; pour 21 % d'entre elles, la concurrence se durcit au sein de l'UE. Presque aucune entreprise ne considère que sa position s'améliore par rapport à la concurrence mondiale. « Nous n'avons jamais vu un tel effondrement de la compétitivité internationale en si peu de temps », y compris dans les secteurs durement touchés de l'automobile, de la métallurgie et de la chimie. L'institut IFO demande au gouvernement de prendre des « mesures décisives » pour empêcher que « l'industrie allemande soit encore plus gravement distancée par la concurrence internationale ». Affaire à suivre.

Wall Street

- Fox {{249216291, FOX CORP., FOX}} : à la veille du début de la saison de football américain, ce groupe américain de médias lance un nouveau service de diffusion en continu par abonnement appelé « Fox One ». Le chiffre d’affaires trimestriel de Fox a dépassé les attentes, grâce à une augmentation des ventes publicitaires due à la diffusion de la finale de la ligue de football américain (le « Super Bowl LIX ») en février. Au troisième trimestre, le chiffre d'affaires a augmenté à 4,37 milliards de dollars (+27 %), et le bénéfice ajusté par action, à 1,10 dollar, dépassant la moyenne des attentes des analystes, qui étaient de 0,91 dollar par action.

- Amazon {{252992, AMAZON.COM INC., AMZN}} : le roi du commerce électronique fait appel au distributeur de colis FedEx pour assurer une partie de ses livraisons de colis de grande taille, quelques semaines après que son concurrent UPS, a annoncé son intention de cesser ses livraisons moins rentables pour Amazon et de supprimer quelque 20 000 emplois. Le contrat pluriannuel qu’Amazon a signé en février avec FedEx lui garantit des coûts avantageux par rapport à UPS. L’action FedEx a augmenté de 7 % après l'annonce.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : Google, filiale d’Alphabet, a présenté plusieurs nouveaux produits à ses salariés et à des développeurs tiers (dont un agent d'intelligence artificielle destiné au développement de logiciels), à l’approche de sa conférence annuelle des développeurs. Cet agent d'IA est conçu pour aider les ingénieurs logiciels à chaque étape du processus de développement, qu’il s’agisse de réagir à certaines tâches ou de documenter le code. Google pourrait également faire une démonstration, lors de la conférence, de l'intégration de son chatbot Gemini AI, en mode vocal, avec ses lunettes et son casque Android XR. La conférence Google I/O se tiendra la semaine prochaine à Mountain View, en Californie, et le discours d'ouverture est prévu pour le 20 mai.

- Nvidia {{277381, NVIDIA CORP., NVDA}} : Perplexity AI, la société américaine d'IA soutenue par Nvidia, est en pourparlers avancés pour lever 500 millions de dollars lors d'un tour de table qui valoriserait la société à 14 milliards de dollars. Perplexity AI propose des outils de recherche d'IA qui résument les informations pour les utilisateurs, à l'instar de ChatGPT d'OpenAI et de Gemini de Google. L'évolution rapide des chatbots d'IA a suscité l'enthousiasme des investisseurs, portant la valorisation de Perplexity de 9 milliards de dollars l'an dernier à 14 milliards de dollars aujourd'hui. Apple prévoit d'ajouter des fournisseurs de recherche IA tels que Perplexity parmi les options de recherche de son navigateur Safari.

Asie

- Nissan Motor {{80466, NISSAN MOTOR CO. LTD., NSANY}} : le constructeur automobile japonais va supprimer plus de 10 000 emplois dans le monde, ce qui portera le nombre total de licenciements, y compris ceux déjà annoncés, à environ 20 000, soit 15 % de ses effectifs. L'entreprise cherche à rendre ses activités plus efficaces et plus résilientes compte tenu de la faiblesse des ventes en Chine et aux États-Unis. Nissan a laissé entendre le mois dernier que l’exercice écoulé pourrait aboutir à une perte record de 4,74 à 5,08 milliards de dollars.

Benelux

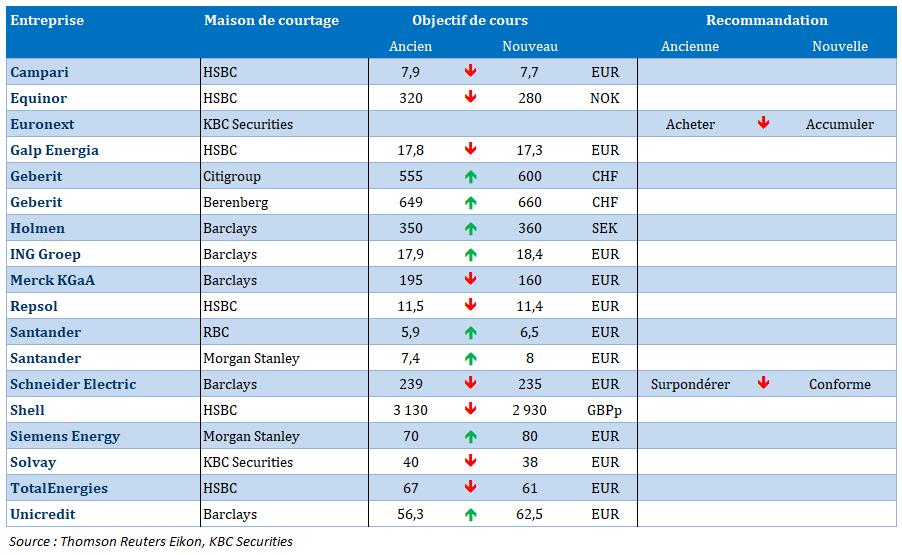

- Euronext {{104699097, EURONEXT NV, ENX}} : l’opérateur boursier fait état de volumes de transactions importants en avril, après une hausse, déjà, au premier trimestre. La nature erratique des politiques de Donald Trump est manifestement favorable à Euronext. Comme KBCS s'attend à voir cet avantage se poursuivre au cours des trimestres et des années à venir (même si ce n'est pas dans la même mesure qu'en avril), la société relève considérablement ses estimations, et KBCS adopte dès lors un nouvel objectif de cours de à 150 euros au lieu de 108. Compte tenu du potentiel de hausse limité après la forte performance (+35 %) observée depuis le début de l'année, KBCS abaisse sa recommandation de « Acheter » à « Construire ».

- Ekopak {{328956053, EKOPAK N.V., EKOP}} : la société annonce une augmentation de capital de 15 millions d'euros menée par Alychlo, ainsi que des changements importants au sein de son conseil d'administration et de sa direction. La transaction renforce la gouvernance et la liquidité, et Alychlo devient l'actionnaire dominant. De nouveaux projets et la confirmation des lignes de crédit vont soutenir la poursuite de la croissance du modèle WaaS. Avec cette transaction, le remaniement de l’équipe de direction et celui du conseil d'administration, l'actionnaire de référence Alychlo montre clairement son intention de faire table rase du passé et de faire un premier pas pour regagner la confiance des investisseurs. KBCS maintient la recommandation « Conserver » et l'objectif de cours de 5,5 euros, en attendant d’ajuster les éléments de son modèle.

- Solvay {{94608, SOLVAY SA, SOLB}} : KBC Securities abaisse de 40 à 38 euros l'objectif de cours pour l'entreprise chimique belge. Après un début d'année morose marqué par une baisse de 6 % du flux de trésorerie opérationnel ajusté (EBITDA) au 1er trimestre, Solvay prévoit maintenant un EBITDA ajusté 2025 situé dans le bas de la couchette de l'objectif précédemment donné de 1,0-1,1 milliard d'euros. La génération actuelle d'EBITDA servira presque entièrement à payer le dividende (élevé et confirmé) de 2,43 euros. Malgré une valorisation attrayante et un rendement du dividende élevé de 7,8%, il est difficile de trouver un catalyseur pour cette action, et KBCS maintient donc sa recommandation « Accumuler ».

- Galapagos {{11778399, GALAPAGOS NV, GLPG}} : la biotech annonce que le projet de scission de la société qui avait été annoncé a été réévalué : elle va plutôt explorer des options stratégiques pour son activité de thérapie cellulaire. Henry Gosebruch, qui vient d’être nommé CEO de Galapagos avec effet immédiat, en remplacement de Paul Stoffels, dirigera ce processus d'examen stratégique, tout en se concentrant également sur la construction d'un nouveau pipeline par le biais du développement commercial. Malfré un timing quelque peu surprenant, KBCS note qu’avec ce résultat, les ressources disponibles pour le développement commercial pourraient augmenter, par l’économie de 500 millions d'euros qui auraient été versés à Galapagos, ainsi que par tout revenu qui proviendrait de la vente ou de l'octroi de licences de l'activité de thérapie cellulaire. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 37 euros.

- Vastned {{29346, VASTNED NV, VASTB}} : au premier trimestre 2025, les revenus locatifs de cette société immobilière basée à Anvers sont en baisse à 16,8 millions d'euros, contre 18,0 millions d'euros pour la même période l'an dernier. Cette baisse est en partie due au programme de désinvestissement opéré aux Pays-Bas en 2024. En base comparable, le revenu locatif brut augmente de 1,7 %. La juste valeur du portefeuille immobilier progresse à plus de 1,25 milliard d'euros sur le trimestre écoulé, soit une hausse de 16,3 millions d'euros par rapport à la fin 2024. Vastned maintient ses perspectives pour l'ensemble de l'année 2025 et vise un résultat EPRA de 1,95 à 2,05 euros par action.

- IBA {{29356, ION BEAM APPLICATIONS SA, IBAB}} : la société annonce ce mardi matin le lancement de CASSY, un synthétiseur compact conçu pour rationaliser les processus de production radiopharmaceutique. CASSY, qui signifie Compact Automated Scalable Synthesis, changera radicalement le mode de production des radiométaux et des radiotraceurs. CASSY permet d'économiser de l'espace et d'augmenter le potentiel de production global, ce qui le rend idéal pour les laboratoires disposant d'un espace limité.

- Syensqo {{443031698, SYENSQO, SYENS}} : la société belge annonce avoir modifié la structure par segments de sa communication afin de l'aligner sur son intention de céder ses unités commerciales Oil & Gas et Aroma Performance. Dès le premier trimestre 2025, la société présentera le chiffre d'affaires net, le flux de trésorerie opérationnel sous-jacent (EBITDA), le besoin en fonds de roulement et les dépenses d'investissement pour quatre segments : Materials, Performance & Care, Other Solutions et Corporate & Business Services. Ces changements dans la segmentation n'affectent pas les états financiers consolidés précédemment publiés.

Europe

- Polestar {{384765194, POLESTAR AUTOMOTIVE, PSNY}} : l'entreprise va concentre davantage ses efforts sur l'Europe – où l’entreprise est rentable – que sur les États-Unis et la Chine, afin de tenter de remédier à ses pertes chroniques et à son endettement croissant. La demande de voitures électriques est en chute libre, et l'entreprise souffre d’un manque de liquidités. Sous la direction du nouveau CEO, Michael Lohscheller, Polestar a procédé à divers changements stratégiques, réduisant agressivement ses coûts et adoptant désormais le système traditionnel de concessions. Grâce à l'augmentation de ses ventes, la société a pu réduire sa perte nette à 190 millions de dollars pour le trimestre, contre 276 millions de dollars un an plus tôt. Dans le même temps, la marge brute de la période est devenue positive, à 6,8 %, au lieu de la marge négative de 7,7 % constatée l'an dernier.

- SBB : au premier trimestre 2025, le groupe immobilier suédois enregistre un bénéfice avant impôts, faisant suite à 11 pertes trimestrielles consécutives. Ce bailleur surendetté, propriétaire en Suède de biens immobiliers tels que hôpitaux et maisons de retraite, déclare un bénéfice avant impôt de 1,9 milliard de couronnes suédoises, au lieu de la perte révisée de 1,18 milliard de couronnes suédoises l’an dernier.

- IQE {{9453083, IQE PLC, IQE}} : le producteur britannique de semi-conducteurs s'attend un chiffre d’affaires 2025 conforme aux attentes du marché ; il envisage également de vendre ses activités à Taïwan. L'entreprise note que l'incertitude macroéconomique affecte les marchés mondiaux, et qu'une partie de la demande n'est donc pas satisfaite par les stocks existants ; elle s'attend à voir cette situation corrigée au second semestre. IQE, qui a confirmé Jutta Meier au poste de CEO, prévoit un chiffre d'affaires compris entre 115,1 et 123 millions de livres sterling pour l'exercice décalé qui s'achèvera en mars 2026. Pour l'exercice clos le 31 mars 2025, l'entreprise a déclaré un chiffre d'affaires de 118 millions de livres sterling.

- Sabadell {{8407796, BANCO DE SABADELL SA, SAB}} : Unicaja a nié lundi l’existence de négociations en vue d'une fusion avec Banco Sabadell, malgré les informations de Bloomberg News faisant état de discussions informelles. Sabadell aurait sondé les principaux actionnaires d'Unicaja au début du mois au sujet d'une éventuelle opération visant à faite obstacle à une prise de contrôle hostile par BBVA. Un porte-parole d'Unicaja a démenti les discussions sur la fusion et déclaré qu'il n'était pas informé de discussions informelles avec les actionnaires. Le principal actionnaire d'Unicaja est la Fondation Unicaja, détentrice de 31,2 % du capital ; il a été impossible de la joindre pour un commentaire. Lundi déjà, Abanca démentait également une rumeur faisant état d'une éventuelle fusion avec Sabadell.

Recommandations

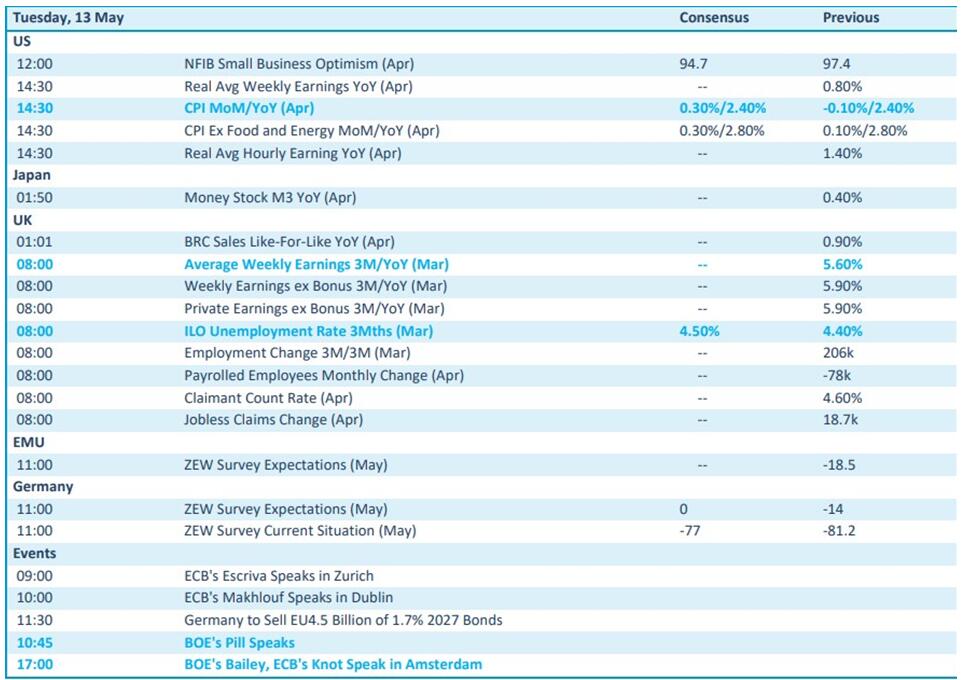

Calendrier macro-économique

- États-Unis : inflation (IPC, avril, prévision : +2,4 % en glissement annuel)

- Japon : masse monétaire M3 (avril)

- Royaume-Uni : rapport sur le marché de l’emploi (mars), chômage (mars)

- UE, Allemagne : indicateur ZEW (mai)

- Discours : Huw Pill, Andrew Bailey (BoE), Klaas Knot (BCE)

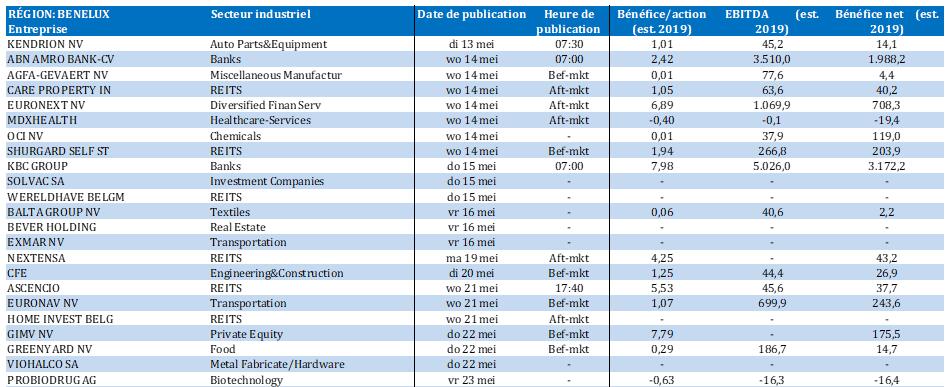

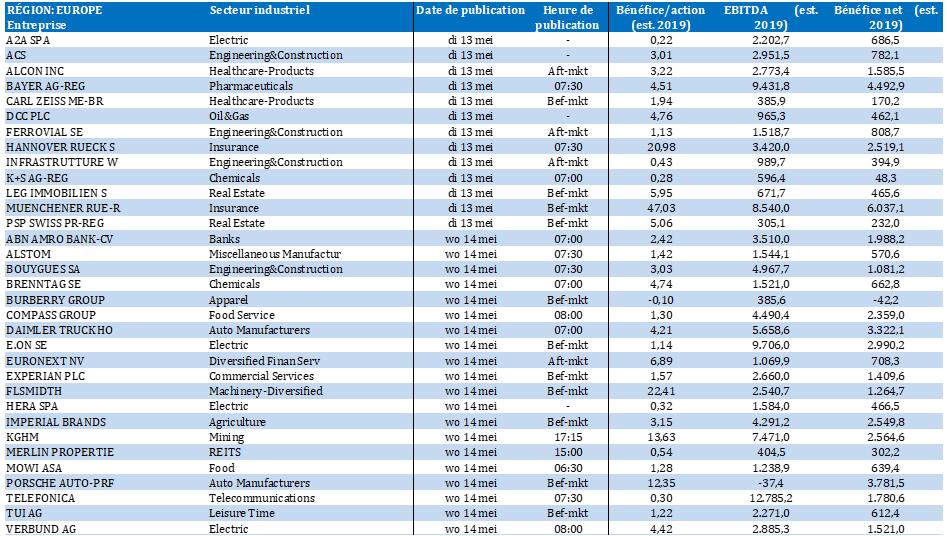

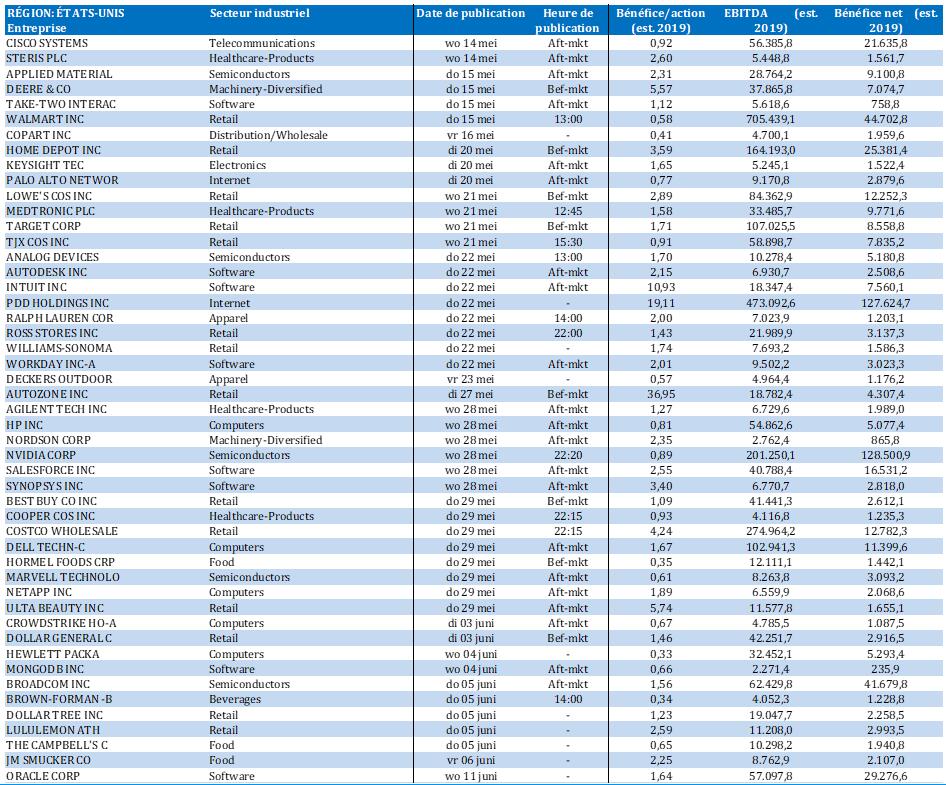

Calendrier des résulats