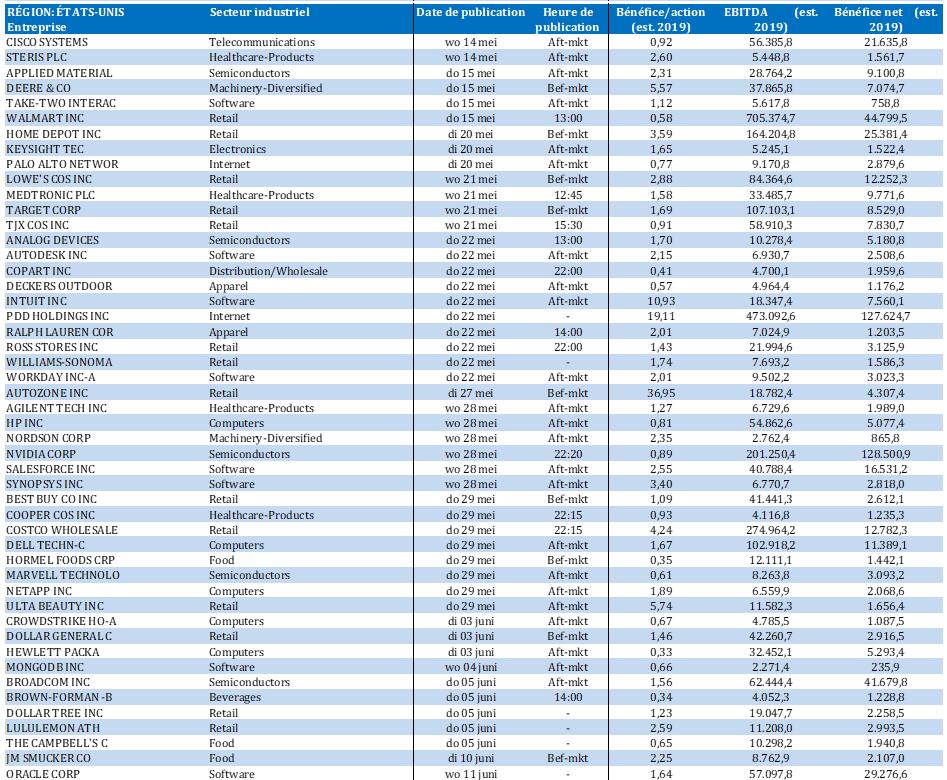

TESLA INC.

NVIDIA CORP.

APPLE INC.

COINBASE GLOBAL INC.

FOXCONN INTERNATIONAL HOLDINGS

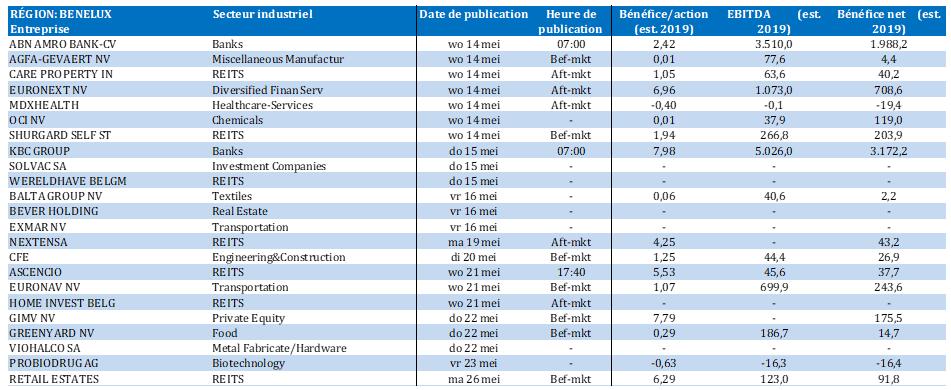

SHURGARD SELF STORAGE LTD.

MAAT PHARMA SA

DEME GROUP

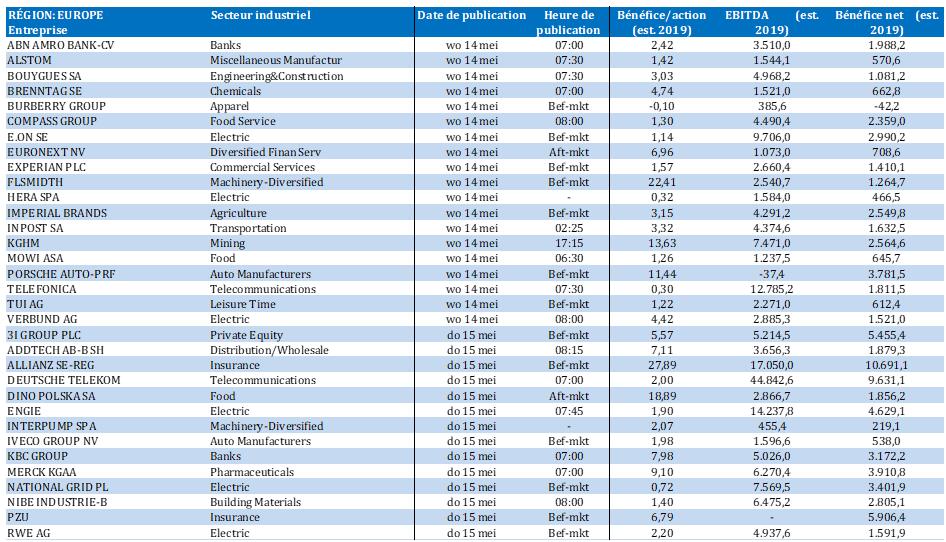

ABN AMRO BANK NV

AGFA-GEVAERT NV

BEKAERT SA

D'IETEREN GROUP

COFINIMMO SA

GSK PLC

DAIMLER TRUCK HOLDING AG

STELLANTIS NV

TUI AG

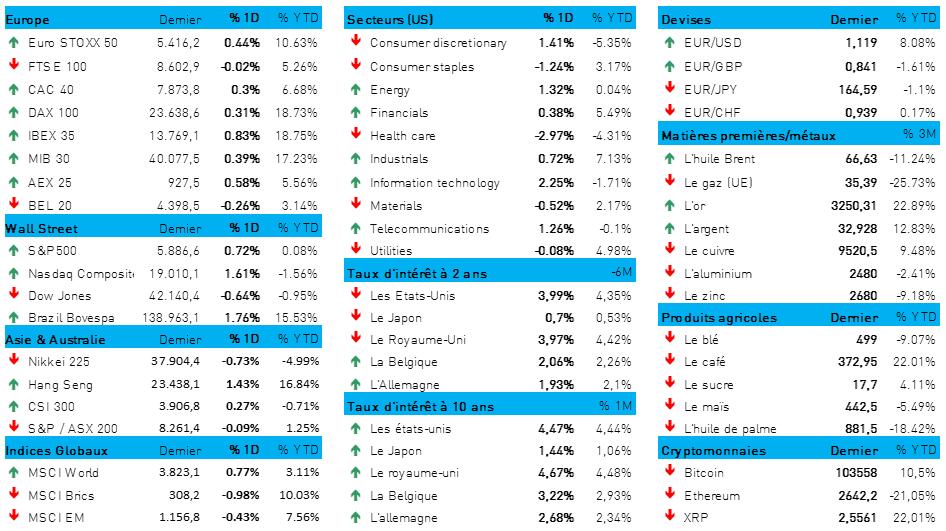

L'humeur du marché

- La plupart des marchés américains étaient en hausse, mardi à la clôture, après que les marchés européens ont — une fois de plus — ouvert la voie (+0,15 %). À la clôture, les indices S&P 500 et Nasdaq Composite affichaient des gains de 0,6 % et de 1,6 %, prolongeant ainsi une reprise qui dure maintenant depuis plusieurs semaines. La détente soudaine entre les États-Unis et la Chine sur la question des droits de douane a donné hier un coup de pouce supplémentaire. En glissement annuel, l’indice S&P est désormais en territoire légèrement positif, après avoir été dans le rouge au cours des deux derniers mois.

- L'Asie a ensuite pris le relais, avec une progression à Hong Kong (+1,4 %), en Corée du Sud (+1,3 %), à Taïwan (+1,6 %) et en Inde (+0,4 %). Au-delà de cet optimisme, de grandes incertitudes subsistent cependant quant à la véritable issue de ces récents « accords » temporaires une fois que leur échéance sera atteinte. Les négociations des prochaines semaines sont donc très importantes, d'autant plus que la dynamique des marchés commence déjà à s'essouffler.

- À la base de l'optimisme d'hier figuraient aussi de bonnes nouvelles concernant l'inflation. Sur la période de 12 mois se terminant en avril, l'indice des prix à la consommation a légèrement baissé, à 2,3 % ; il s’agit du taux le plus bas observé depuis le début 2021, inférieur en outre au chiffre attendu de 2,4 %. L'impact immédiat des fortes hausses de droits de douane du mois dernier est resté limité, mais a été compensé par la hausse du prix de biens tels que les meubles et les produits audio et vidéo. Cette situation contrastée a pourtant été perçue positivement, même si l’on est loin de pouvoir prédire comment la politique commerciale de Donald Trump pourrait affecter les prix d’ici la fin de l'année 2025.

- Aux États-Unis, on note une légère augmentation des taux d’intérêt, car les données d'inflation ont conforté l’hypothèse selon laquelle la Réserve fédérale prendra son temps avant de reprendre le cycle d'assouplissement des taux : le taux à 10 ans a augmenté de 2,2 points de base, à 4,479 %, tandis que le taux à 2 ans restait stable à 4,006 %. Le dollar a dû céder une partie du terrain qu'il avait récemment regagné face à l'euro (1 € = 1,1192 $).

- Les marchés financiers restent bien orientés grâce aux accords conclus par les États-Unis avec le Royaume-Uni et avec la Chine. Il s'agit en effet de signes encourageants montrant que la Maison-Blanche prend des distances à l’égard de ses menaces de droits de douane les plus sévères, même s'il subsiste une grande incertitude quant à savoir sur quoi ces droits de douane seront appliqués. Quoi qu'il en soit, l'administration Trump a déjà réduit hier les droits de douane qu’elle avait imposés sur les colis de faible valeur en provenance de Chine, en remédiant à une lacune connue sous le nom d'exemption « de minimis ». Parmi les principaux gagnants, citons le groupe aéronautique Boeing, puisque la Chine a levé l'interdiction faite à ses compagnies aériennes d'acheter ses avions.

- Entre-temps, Donald Trump s'est rendu en Arabie saoudite, où il a signé avec le prince héritier Mohammed bin Salman un vaste plan stratégie de partenariat économique et une série d'accords commerciaux. Parmi ceux-ci, on notera la conclusion avec l'Arabie saoudite d’un accord majeur sur les puces d'intelligence artificielle, qui a donné des ailes aux actions asiatiques dans le domaine des microprocesseurs. Les choses progressent !

Wall Street

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur automobile entamera dès la fin mai l’expédition, depuis la Chine vers les États-Unis, de composants destinés à la production de camions Cybercab et Semi. Cette nouvelle fait suite à la trêve conclue entre les États-Unis et la Chine sur les droits de douane. Tesla souhaite démarrer la production pilote en octobre et la production de masse en 2026. Tesla a introduit une demande d’autorisation pour la mise en place d’un service de taxis robotisés avec une flotte de Cybercabs sans volant ni pédales de commande.

- Nvidia {{277381, NVIDIA CORP., NVDA}} : suite à la visite de Donald Trump en Arabie Saoudite, le fabricant de puces annonce la vente de centaines de milliers de puces d'IA en Arabie Saoudite, avec une première tranche de 18 000 de ses dernières puces « Blackwell » à la startup Humain, société d'IA lancée par le fonds souverain d'Arabie Saoudite. Advanced Micro Devices (+4 %) a annoncé un partenariat de 10 milliards de dollars avec Humain pour la mise en œuvre d'une infrastructure matérielle d'IA. De son côté, Qualcomm (+0,5 %) a signé une lettre d'intention en vue de développer et construire, en collaboration avec Humain, l’unité centrale (CPU) d’un centre de données.

- Apple {{253929, APPLE INC., AAPL}} : sur les plateformes chinoises de commerce électronique, les derniers modèles de l'iPhone 16 de la marque à la pomme sont proposés avec des remises allant jusqu'à 2 530 yuans (351 dollars) afin de stimuler les ventes. Au premier trimestre, les volumes de livraisons ont encore baissé sur ce marché, le deuxième par ordre d’importance pour l'entreprise. Sur JD.com, l'iPhone 16 Pro avec 128 Go de stockage mémoire se vend pour 5 469 yuans, soit 2 530 yuans de moins que le prix officiel d'Apple. Sur le site Tmall d'Alibaba, des remises similaires sont proposées : l'iPhone 16 Pro avec 128 Go s’y vend au prix de 5 499 yuans, soit 2 500 yuans de moins que le prix officiel d'Apple. Ces remises interviennent à l’approche du 18 juin, date de la fête annuelle du shopping « 618 », l'une des plus importantes en Chine. On ignore si c’est le constructeur (Apple) lui-même qui accorde la réduction — ce qui s'est déjà produit à l'approche du « 618 » — ou s'il s'agit d'une promotion des plateformes de commerce électronique.

- Coinbase {{330059096, COINBASE GLOBAL INC., COIN}} : l’action a fortement augmenté après l’annonce que S&P Dow Jones Indices allait ajouter cette plateforme de trading en cryptomonnaies à l'indice boursier de référence S&P 500 avant l’ouverture des marchés le 19 mai, en remplacement de Discover Financial Services.

Asie

- Foxconn {{26930686, FOXCONN INTERNATIONAL HOLDINGS, FXCNY}} : le groupe taïwanais (le plus important fabricant mondial d'électronique à façon) prévoit pour le premier trimestre une hausse de 72 % de son bénéfice, grâce à la forte demande de serveurs d'intelligence artificielle. Selon la moyenne des prévisions de 13 analystes, le bénéfice net pour la période de janvier à mars devrait s'élever à 37,8 milliards de dollars taïwanais (1,25 milliard de dollars), au lieu de 22,01 milliards de dollars taïwanais un an plus tôt. Au premier trimestre, le chiffre d'affaires de Foxconn a atteint un niveau record (+24,2 %), grâce à de fortes ventes de serveurs d'intelligence artificielle. L'entreprise se développe également dans le secteur des véhicules électriques, considéré comme un moteur de croissance essentiel pour l'avenir.

Benelux

- Shurgard {{232145811, SHURGARD SELF STORAGE LTD., SHUR}} : la société annonce avoir reçu l’autorisation de construire un nouveau centre à Lille (Grand Place). Ce projet relève de son partenariat avec INDIGO, premier opérateur de parkings d'Europe. Il s’agit de cinq projets, associés à des baux à long terme, offrant une opportunité unique de répondre à la demande croissante de garde-meubles en libre-service dans des centres urbains dynamiques tels que Paris, Lyon et Lille. Les cinq projets devraient générer des rendements immobiliers conformes à l’orientation générale d'environ 8-9 %.

- MaaT Pharma {{356857419, MAAT PHARMA SA, MAAT}} : la société annonce avoir réalisé un chiffre d'affaires de 1,1 million d'euros et mentionne une situation de trésorerie de 24,4 millions d'euros, ce qui couvre ses besoins de trésorerie jusqu'en octobre 2025. Les échéances du pipeline ont été confirmées, et en particulier les données de phase 2 attendues pour MaaT013 en combinaison avec des inhibiteurs de points de contrôle immunitaires dans le mélanome métastatique au second semestre 2025. La société recherche un partenaire européen pour MaaT013 dans l'indication d’aGvHD (réaction du greffon contre l’hôte) ainsi qu’un partenaire pour le développement de MaaT033 dans la sclérose latérale amyotrophique. Pas d'impact sur la recommandation « Acheter » ni sur l'objectif de cours de 17 euros.

- DEME {{385072988, DEME GROUP, DEME}} : KBCS maintient son opinion favorable à l'égard de DEME grâce à un début d'année solide, avec un chiffre d'affaires en hausse à 993 millions d'euros (+10 % en glissement annuel) au T1 2025 et un carnet de commandes de 7,6 milliards d'euros, à comparer à 7,5 milliards d'euros au T1 2024 et à 8,2 milliards d'euros fin 2024. Ces chiffres ne tiennent pas compte du carnet de commandes de Havfram, spécialiste norvégien de l'éolien offshore récemment acquis, qui soutient l'ambition de DEME d'étendre sa présence sur le marché de l'éolien offshore et de renforcer sa position concurrentielle dans les installations de turbines et de fondations. Le carnet de commandes de Havfram est estimé à 600 millions d'euros et sera consolidé à partir du deuxième trimestre 2025. DEME confirme pour l'exercice 2025 ses prévisions de chiffre d'affaires et de marge EBITDA, à savoir un niveau au moins en ligne avec l'exercice 2024. Pas d'impact sur la recommandation « Acheter » ni sur l'objectif de cours de 175 euros.

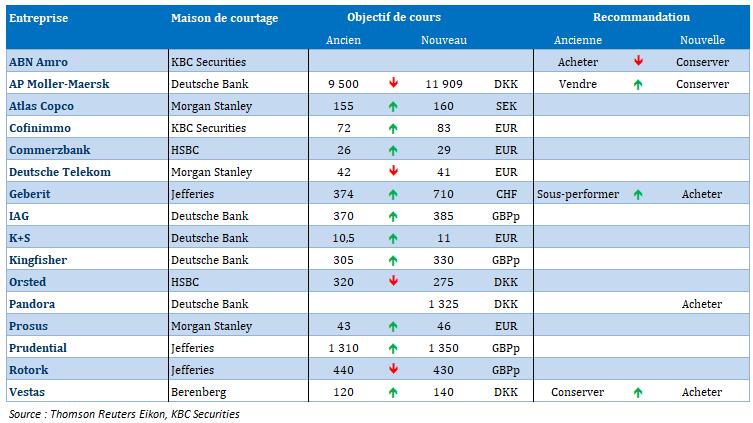

- ABN Amro {{147009751, ABN AMRO BANK NV, ABN}} : la croissance du volume des prêts compense largement le niveau — inférieur aux prévisions — de la marge nette d'intérêt (MNI). L’augmentation des commissions perçues est que compensée par la diminution d'autres revenus en raison de la comptabilisation de moins-values de réévaluation et d'une baisse du résultat du pôle Treasury. L’évolution des charges opérationnelles est légèrement défavorable en raison d'une croissance plus élevée que prévu du nombre d’ETP. Le montant des provisions reste incroyablement faible, ce qui aboutit à un bénéfice net solide. KBCS abaisse sa recommandation de « Acheter » à « Conserver », avec un objectif de cours de 18,5 euros.

- Agfa {{94690, AGFA-GEVAERT NV, AGFB}} : on note au premier trimestre 2025 une performance médiocre du pôle Radiology Solutions (le premier trimestre est traditionnellement un médiocre, pour des raisons saisonnières, mais il souffre désormais fortement du déclin de la demande pour les films médicaux, en particulier en Chine). Par ailleurs, la forte performance de la division HealthCare IT se poursuit, stimulée par l'adoption par les clients de la technologie « cloud » d'Agfa. Malgré les difficultés rencontrées par les activités du pôle Digital Printing Solutions d'Agfa, en raison des incertitudes économiques, et malgré le ralentissement des marchés européen et nord-américain des membranes Zirfon utilisées pour la production d'hydrogène vert, Agfa juge que les perspectives à long terme de ces activités restent prometteuses. Dans son modèle et dans son évaluation, KBCS tient compte des mesures actives prises par Agfa pour s'attaquer au déclin des marchés traditionnels des films, notamment par un programme d'optimisation des coûts dont les premiers effets sont attendus au second semestre 2025. Aucun impact sur la recommandation « Accumuler » ni sur l'objectif de cours de 1,4 euro.

- Bekaert {{29366, BEKAERT SA, BEKB}} : au premier trimestre, le chiffre d'affaires du producteur belge de fils d'acier a chuté de 3 % à 991 millions d'euros, conformément à la moyenne des prévisions des analystes ; ce résultat est supérieur de 1 % aux prévisions de KBC Securities. Bekaert confirme ses prévisions pour 2025, à savoir un chiffre d'affaires stable, mais abaisse sa prévision de marge EBIT, passant de « au moins stable » à « stable ». Avec un portefeuille qui s’améliore, une valorisation attrayante et un programme de rachat d'actions de 200 millions d'euros (en cours), KBCS confirme sa recommandation « Acheter » et l'objectif de cours de 55 euros.

- D'Ieteren {{29282, D'IETEREN GROUP, DIE}} : la holding belge annonce ses nouvelles ambitions pour 2024-2028, qui seront détaillées en cours de journée, à l’occasion du Capital Markets Day organisé à Londres. L'objectif de croissance du bénéfice d'exploitation ajusté (EBIT) est « d'environ 5 % », donc inférieur à l'estimation de KBC Securities (7,1 %), et KBC Securities juge donc ces perspectives plutôt prudentes. D'autant plus que les perspectives des différentes divisions sont presque parfaitement en ligne avec les attentes de KBC Securities. KBC Securities maintient sa recommandation « Acheter » et son objectif de cours de 220 euros.

- Cofinimmo {{94635, COFINIMMO SA, COFB}} : la semaine dernière, le conseil d'administration de Cofinimmo a rejeté l'offre d'échange volontaire d'Aedifica, basée sur un rapport d’échange de 1,16 x. Cofinimmo estime maintenant qu'un ratio d'échange de 1,21 x serait plus équilibré pour ses actionnaires, mais Aedifica n'a pas encore accepté ces nouvelles conditions. Selon De Tijd, Aedifica pourrait ne pas relever son offre, jugeant encore l'offre initiale équitable. Le nouveau rapport d'échange représenterait une augmentation de 4,3 % par rapport à l'offre initiale, soit un niveau conforme aux attentes de KBCS relève son objectif de cours à 83,0 euros et maintient sa recommandation « Acheter ».

Europe

- GlaxoSmithKline {{9454571, GSK PLC, GSK}} : GSK et iTeos Therapeutics ont décidé d’interrompre le développement de belrestotug, un médicament expérimental destiné au traitement du cancer du poumon, après les résultats décevants de deux essais. Cette molécule, qui cible le récepteur TIGIT, s’est révélée inefficace dans les essais cliniques, comme les molécules similaires de Merck, de Roche et de BeiGene. L'analyste Emily Field note que les investisseurs considèrent la classe TIGIT comme « morte ». GSK et iTeos ne recruteront plus de nouveaux patients pour cette l'étude et vont recentrer leurs efforts sur d'autres programmes de lutte contre le cancer. GlaxoSmithKline annonce l’acquisition de l'efimosfermin pour un montant pouvant atteindre 2 milliards de dollars.

- Daimler Truck {{360752794, DAIMLER TRUCK HOLDING AG, DTG}} : l'entreprise révise à la baisse ses prévisions 2025 de résultat d'exploitation en raison d'incertitudes croissantes relativement à la demande. L’entreprise prévoit désormais une progression du bénéfice ajusté avant intérêts et impôts (EBIT) située entre -5 et +5 %, au lieu de sa prévision antérieure de croissance de 5 à 15 %.

- Stellantis {{320348172, STELLANTIS NV, STLAP}} : le groupe suspend son projet de refonte des structures juridiques de son réseau de concessionnaires européens, mais travaille à une révision de sa production de véhicules en Italie. Le projet initial, lancé par l'ancien CEO Carlos Tavares en 2021, visait à passer à un « modèle d'agence » à des fins de réduction de ses coûts et de soutien à l'électrification. De nombreux concessionnaires se montraient réticents en raison de l'impact de ce projet sur leurs marges. Jean-Philippe Imparato, COO de Stellantis, a confirmé que l’entreprise s'en tiendrait au cadre traditionnel de la concession, sauf dans certains pays où la transition a déjà commencé. Stellantis compte demander bientôt à l'UE des mesures de soutien pour la production automobile et présentera en juin un plan actualisé pour l'Italie.

- TUI {{412373463, TUI AG, TUI1}} : le voyagiste annonce pour le premier trimestre une perte d'exploitation moins importante que prévu, mais fait état d'une baisse de 1 % des réservations pour l’été. TUI maintient ses prévisions pour 2025 et attribue le changement dans les réservations d'été au fait que la date de Pâques était plus tardive qu’à l’habitude. Selon le CEO Sebastian Ebel, 2025 devrait être une « année difficile » compte tenu de la conjoncture économiques. Le chiffre d'affaires trimestriel du groupe augmente légèrement, à 3,71 milliards d'euros, au lieu de 3,65 milliards d'euros l'an dernier.

Recommandations

Calendrier macro-économique

- États-Unis : nouvelles demandes de prêts hypothécaires

- Japon : inflation (IPP, avril)

- Discours : Philip Jefferson, Mary Daly, Christopher Waller (Fed), Robert Holzmann, Joachim Nagel (BCE)

Calendrier des résultats