ma. 15 dec 2025

Wat staat er morgen op de beleggersagenda?

dinsdag 16 december 2025

Bedrijfsresultaten

- Lennar, WH Smith

Ex-dividend

- ICE, Telefonica, Amphenol, AIG, Gamco, Brookfield, Best Buy, Allegion, Prologis,

Macro-economie

- VS: banenrapport (nov), kleinhandelsverkopen (okt), PMI verwerkende nijverheid en diensten (dec)

- Japan, VK, Emu, Frankrijk, Duitsland: PMI verwerkende nijverheid en diensten (dec)

- VK: werkloosheid (okt)

Vooruitblik op Amerika

Voor de bel

- De aandelenindexfutures daalden licht deze voormiddag doordat voorzichtigheid de overhand kreeg in aanloop naar het langverwachte Amerikaanse banenrapport (nonfarm payrolls), dat inzicht kan geven in de gezondheid van de economie en het mogelijke rentepad voor volgend jaar. Ook op de agenda staan uitgestelde detailhandelsverkopen voor oktober, samen met een eerste schatting van de bedrijfsactiviteit deze maand door S&P Global.

- In Europa daalden defensieaandelen nadat Amerikaanse functionarissen maandag aanboden om NAVO-achtige veiligheidsgaranties te geven aan Kiev in het kader van een voorgesteld vredesakkoord met Rusland, na twee dagen van gesprekken in Berlijn. Ondertussen zetten aandelen in China en Hongkong hun daling voort te midden van brede zwakte, en sloten zich aan bij de neerwaartse trend in de Aziatische regio. De Nikkei in Japan verloor meer dan 1%, gedrukt door verliezen bij chipmakers en andere aandelen gelinkt aan kunstmatige intelligentie.

- De dollar bleef dicht bij meerweekse dieptepunten tegenover de euro en de yen. Bij grondstoffen daalde de goudprijs, terwijl olie onder de 60 dollar per vat zakte – het laagste niveau sinds mei – door verwachtingen dat de vooruitzichten voor een vredesakkoord tussen Rusland en Oekraïne verbeteren, wat mogelijk de weg vrijmaakt voor een versoepeling van sancties.

Topnieuws

Vertraagde Amerikaanse werkgelegenheidsrapporten zullen waarschijnlijk een verzwakkende arbeidsmarkt tonen

- De werkgelegenheid in de VS is in november waarschijnlijk hersteld na een verwachte daling van het aantal banen buiten de landbouw in oktober door kostenbesparingen bij de federale overheid, voorspellen economen. Dit blijft echter in lijn met een geleidelijk verzwakkende arbeidsmarkt.

Ford trekt zich terug uit EV’s en boekt 19,5 miljard dollar afschrijving nu Trump-beleid de sector beïnvloedt

- Ford Motor meldde maandag dat het een afschrijving van 19,5 miljard dollar zal doen en verschillende elektrische modellen schrapt. Dit is het meest dramatische voorbeeld tot nu toe van de terugtrekking van de auto-industrie uit batterijmodellen als reactie op het beleid van de regering-Trump en de afnemende vraag naar EV’s.

Nasdaq wil handelsuren uitbreiden nu Wall Street zich voorbereidt op 24/7-handel

- Nasdaq, een van ’s werelds grootste beurzen en thuisbasis van techgiganten zoals Nvidia, Apple en Amazon, is van plan maandag documenten in te dienen bij de Amerikaanse toezichthouder SEC om 24-uurs handel in aandelen mogelijk te maken, om zo in te spelen op de wereldwijde vraag naar Amerikaanse aandelen.

Amerikaanse banken verhogen kosten voor roodstand door regelgevende en economische verschuivingen

- Veertien van de grootste Amerikaanse retailbanken zagen hun inkomsten uit kosten voor roodstand en geweigerde cheques stijgen in de eerste negen maanden van het jaar, terwijl twee grote banken scherpe dalingen rapporteerden, volgens een analyse van Reuters.

App-ontwikkelaars dringen aan op EU-actie tegen Apple’s vergoedingspraktijken

- Een coalitie van 20 app-ontwikkelaars en consumentenorganisaties riep Europese toezichthouders op om EU-wetten tegen Apple af te dwingen, omdat de vergoedingsstructuur van het bedrijf volgens hen oneerlijk concurrentie belemmert.

Aandelen in de kijker

Citigroup: de Wall Street-gigant zei maandag dat het de verkoop van een belang van 25% in Grupo Financiero Banamex heeft afgerond aan een bedrijf dat eigendom is van de Mexicaanse miljardair Fernando Chico Pardo en diens familie. De deal, die in september werd aangekondigd, betekent opnieuw een stap vooruit in Citi’s doel om zich terug te trekken uit de Mexicaanse retailbank.

“Het afronden van deze transactie bevordert onze strategische prioriteit om Banamex af te stoten en plaatst het in de handen van een van Mexico’s meest succesvolle investeerders. Het stelt ons ook in staat om onze inzet voor onze institutionele activiteiten in Mexico te verdubbelen,” zei CEO Jane Fraser in een verklaring.

Electronic Arts: de maker van “Battlefield” voorspelde maandag dat de netto-omzet (net bookings) voor boekjaar 2026 onder de schattingen van analisten zal liggen, doordat zwakke consumentenbestedingen en hoge consoleprijzen de vraag drukken tijdens een fel concurrerend feestseizoen. Het bedrijf uit Redwood City, Californië, verwacht netto-omzet van ongeveer 7,85 miljard dollar voor het jaar, vergeleken met de gemiddelde analistenraming van $8,06 miljard, volgens gegevens van LSEG. EA voorspelde ook een aangepaste EBITDA van 2,76 miljard dollar, onder de consensus van $2,93 miljard. De prognose benadrukt enkele uitdagingen waarmee de videogame-industrie wordt geconfronteerd, nu spelers hun entertainmentbudgetten aanscherpen en vasthouden aan vertrouwde franchises in plaats van te investeren in nieuwe titels. Hoge consoleprijzen en een drukke releasekalender hebben de druk op uitgevers vergroot tijdens de eindejaarsperiode, traditioneel een piekverkoopmoment.

Frontier Group Holdings: het bedrijf kondigde maandag het vertrek aan van CEO Barry Biffle en benoemde insider James Dempsey per direct tot interim-CEO. Biffle, die sinds maart 2016 CEO was, blijft tot 31 december in een adviserende rol, aldus Frontier. Dempsey, die sinds oktober 2023 president van het bedrijf is, leidde Frontier’s commerciële activiteiten, klantenservice en de functies voor operationeel onderzoek, ontwerp en planning. Hij trad in 2014 toe tot Frontier als CFO, nadat hij eerder senior managementfuncties bekleedde bij Ryanair Holdings en diverse managementrollen bij PricewaterhouseCoopers.

Nasdaq: één van ’s werelds grootste beurzen, waar techbedrijven zoals Nvidia, Apple en Amazon genoteerd zijn, is van plan maandag documenten in te dienen bij de Amerikaanse Securities and Exchange Commission om 24-uurs handel in aandelen mogelijk te maken, om zo in te spelen op de wereldwijde vraag naar Amerikaanse aandelen. De vraag van beleggers naar non-stop handel in Amerikaanse aandelen is de afgelopen jaren sterk toegenomen, wat toezichthouders ertoe heeft gebracht nieuwe regels in te voeren en voorstellen van grote beurzen goed te keuren om handel buiten normale markturen mogelijk te maken. De Amerikaanse aandelenmarkt vertegenwoordigt bijna tweederde van de marktwaarde van beursgenoteerde bedrijven wereldwijd, terwijl de totale buitenlandse holdings van Amerikaanse aandelen vorig jaar 17 biljoen dollar bereikten, volgens gegevens van Nasdaq.

Aanbevelingen

-

Automatic Data Processing: Jefferies verlaagt het advies van houden naar underperform en verlaagt het koersdoel van 245 dollar naar 230 dollar, met als reden marktsaturatie, grotere concurrenten en dalende rentevoeten.

-

Conagra Brands: JPMorgan verlaagt het koersdoel van 20 dollar naar 19 dollar, op basis van de verwachting dat het bedrijf een tekort zal rapporteren in organische omzetgroei en de consensus-winst per aandeel zal missen in de resultaten voor het tweede kwartaal van boekjaar 2026.

-

Gates Industrial Corporation: JPMorgan verlaagt het koersdoel van 33 dollar naar 32 dollar, anticiperend op tegenwind op korte termijn en een zwakke eerste helft van 2026.

-

Generation Bio: Jefferies verlaagt het advies van buy naar hold en verlaagt het koersdoel van 11 dollar naar 5 dollar, omdat de boekwaarde van het bedrijf mogelijk niet effectief kan worden uitgekeerd vanwege verplichtingen zoals afwikkelingskosten, leaseverplichtingen en de MRNA-deal.

-

Guardant Health: Jefferies verhoogt het koersdoel van 115 dollar naar 130 dollar, gesteund door positieve factoren in therapiekeuze, waaronder de introductie van nieuwe toepassingen van Smart Liquid Biopsy.

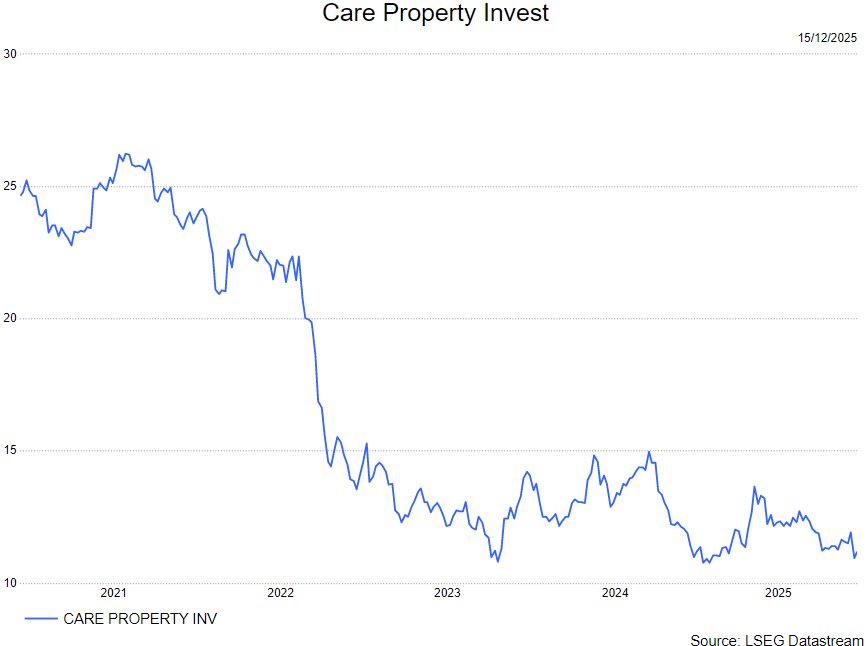

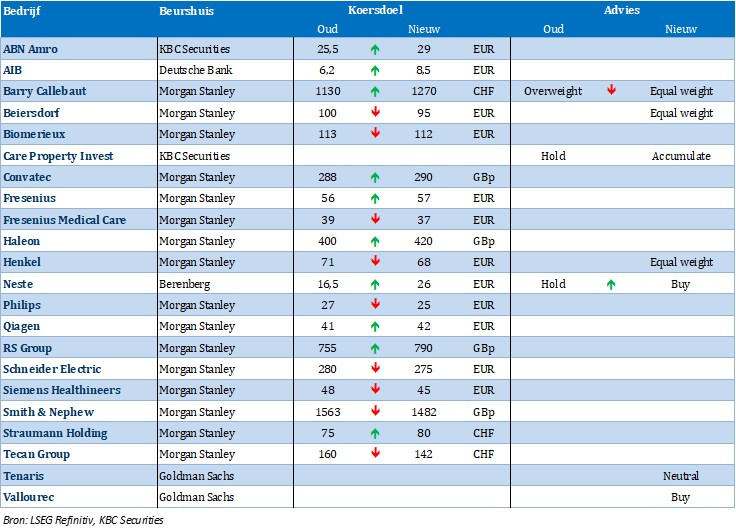

Care Property Invest krijgt hogere aanbeveling van KBC Securities

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

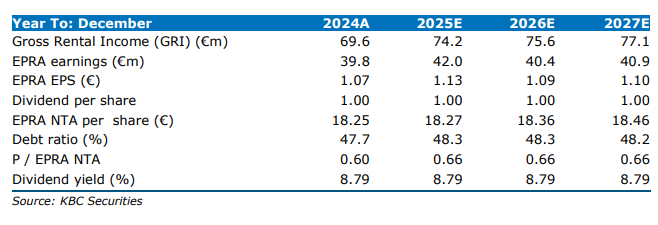

Care Property Invest heeft begin december een kapitaalverhoging afgerond om negen zorgvastgoedactiva te verwerven, een stap die de impact van lease-expiraties voor de komende tien jaar neutraliseert. De transactie wordt op korte termijn winstneutraal ingeschat, maar vanaf de tweede helft van 2027 winstverhogend. Aldus KBC Securities-analist Wim Lewi, die de deal als proactief en strategisch bestempelt.

Kapitaalverhoging en financieringsstructuur

Wim benadrukt dat CPINV een kapitaalverhoging van 55,5 miljoen euro heeft doorgevoerd om de acquisitie van negen zorgvastgoedactiva ter waarde van 142,6 miljoen euro te financieren. Het resterende bedrag van 87,1 miljoen euro werd gedekt door 47,1 miljoen euro aan nieuwe schulden en 40 miljoen euro bestaande schulden tegen een lage rente van 2,9%.

Deze transactie vermindert het risico van lease-expiraties voor de komende tien jaar, een factor die tot nu toe op de aandelenkoers woog. De inschrijvingsgraad van de rechtenemissie bedroeg 62,6%, wat volgens Noyens relatief hoog is gezien de beperkte korting. De resterende aandelen werden privaat geplaatst bij drie investeerders die de operatie hebben gebackstopt (met een lock-up van 180 dagen).

Impact op winst en balans

Volgens Noyens is de transactie recurrent winstneutraal in 2025-2026, maar vanaf de tweede helft van 2027 winstverhogend.

Belangrijke elementen:

- Netto-aanvangsrendement van de aangekochte activa bedraagt 5,75%, beter dan het huidige 5,49% voor CPINV in België.

- De 40 miljoen euro schuld die met de deal gepaard gaat, kost slechts 2,9% voor 14 jaar.

- De LTV stijgt van 46,6% naar 47,8%, nog steeds tegen een lage gemiddelde kost van schuld.

- De aangekochte portefeuille heeft een hogere gemiddelde kwaliteit dan het bestaande CPINV-portfolio.

- Concurrentie voor de deal was beperkt, aangezien de twee grootste spelers in België momenteel fuseren.

Wijzigingen in schattingen

De nettohuurinkomsten voor 2025 tonen een lichte stijging, ondanks enkele desinvesteringen. Voor 2026-2027 verwacht Noyens een duidelijke winstgroei. Hij voorziet geen gelijkaardige deal op korte termijn, zolang het aandeel tegen een aanzienlijke korting op de NTA noteert. De lease-expiraties voor de komende tien jaar zijn nu gecompenseerd. De EPRA EPS voor 2025 bevat een eenmalige kost van 0,02 euro voor M&A.

Langetermijnvisie en investeringscase

Wim blijft positief over zorgvastgoed-REITs en beschouwt de activa waarin zij investeren als essentieel voor de samenleving. Hij ziet een structurele vraaggroei, gedreven door demografische trends, wat zich vertaalt in bezettingsgraden dicht bij 100%. De winstvisibiliteit is hoog dankzij triple-netcontracten in een niet-cyclische markt. De blootstelling aan Korian (17%) noemt hij hoog, maar wijst erop dat Korian zijn solvabiliteit heeft verbeterd via een kapitaalverhoging en activa-verkopen (waaronder aan CPINV). Een onderscheidend kenmerk van CPINV is het oude leaseportfolio, dat circa 24% van de huurinkomsten genereert via de publieke sector. Met de recente acquisitie begin december 2025 is de impact van expiraties voor het komende decennium opgevangen.

KBC Securities over Care Property Invest

Volgens Wim is de transactie strategisch en proactief, met een positieve impact op de langetermijnpositie van CPINV. Het koersdoel bedraagt 14 euro, en de aanbeveling wordt verhoogd naar opbouwen (voorheen houden).

Bedrijfsnieuws uit Amerika

Rivian Automotive verhoogt focus op AI en eigen chipontwikkeling

- De Amerikaanse fabrikant van elektrische pick-uptrucks en SUV’s zag zijn aandelenkoers vrijdag fors stijgen na positieve analistenreacties op de ontwikkeling van een eigen chip voor zelfrijdende functies en AI-integratie. Tijdens zijn eerste Autonomy and AI Day kondigde Rivian aan af te stappen van Nvidia-processors, een betaalde Autonomy+ driver-assist bundel te lanceren en de nieuwe chip – geproduceerd door TSMC – in de R2-modellen vanaf 2026 te integreren. Analisten verwachten dat Rivian hierdoor een sterke positie inneemt in softwaregedefinieerde voertuigen, met een prijsstrategie die Tesla aanzienlijk onderbiedt.

Wells Fargo versterkt investeringsbankactiviteiten en klimt in M&A-ranglijst

- De Amerikaanse bank en financiële dienstverlener breidt zijn investeringsbankactiviteiten verder uit na een sterke stijging in de M&A-ranglijst, van de 17e plaats in 2024 naar de 8e plaats wereldwijd in 2025. Het bedrijf profiteert van een gunstig dealklimaat en het opheffen van een activabeperking, waardoor het nu grote transacties zoals Netflix’ bod op Warner Bros Discovery (72 miljard dollar) en Union Pacific’s overname van Norfolk Southern (85 miljard dollar) adviseert en financiert. CEO Charlie Scharf mikt op een top-5 positie in investment banking, gesteund door meer dan 125 nieuwe managing directors sinds 2019 en een sterke groei van de fee pool.

Coty kampt met leiderschapscrisis en strategische herziening

- De Amerikaanse producent van schoonheids- en cosmeticaproducten staat voor een mogelijke leiderschapswissel, waarbij CEO Sue Nabi en voorzitter Peter Harf zouden vertrekken op aandringen van meerderheidsaandeelhouder JAB Holding, aldus bronnen van de Financial Times. Het bedrijf kampt met dalende verkopen in massamarktproducten, een koersdaling van 73% in twee jaar en het verlies van de exclusieve Gucci-licentie vanaf 2028, terwijl het een verkoop van merken zoals Rimmel en Max Factor overweegt om schulden te verminderen. Analisten wijzen erop dat de uitdagingen vooral voortkomen uit hevige concurrentie en een vertragende beautymarkt, waardoor strategische veranderingen cruciaal blijven.

Nvidia onderzoekt uitbreiding van productiecapaciteit voor H200-chip

- De Amerikaanse producent van grafische en AI-chips overweegt extra productiecapaciteit voor zijn krachtige H200-chip, nadat Chinese klanten massaal bestellingen plaatsten en de vraag het huidige aanbod overstijgt. Dit volgt op het besluit van de Amerikaanse regering om export naar China toe te staan tegen een heffing van 25%, terwijl bedrijven zoals Alibaba en ByteDance grote orders voorbereiden. De H200, zes keer krachtiger dan de H20 en geproduceerd door TSMC, is momenteel schaars door Nvidia’s focus op nieuwe Rubin-chips, waardoor uitbreiding van capaciteit een strategische uitdaging vormt.

Broadcom waarschuwt voor margedruk door stijgende AI-omzetmix

- De Amerikaanse producent van halfgeleiders en netwerkoplossingen zag zijn aandelen vrijdag dalen nadat het waarschuwde dat de groeiende verkoop van AI-processors op maat de winstmarges onder druk zet. Ondanks een jaarstijging van 57% en een orderboek van 73 miljard dollar voor levering in de komende 18 maanden, vrezen beleggers dat de hogere AI-omzetmix minder lucratief is. Analisten benadrukken echter dat de vraag naar AI-chips groot blijft en dat deze producten op operationeel niveau winstgevend zijn, ondanks kortetermijnmargedruk.

Quanex Building Products overtreft winstverwachtingen in vierde kwartaal

- De producent van bouwmaterialen steeg nadat het bedrijf beter dan verwachte resultaten rapporteerde voor het fiscale vierde kwartaal. Quanex meldde een aangepaste winst van 83 dollarcent per aandeel bij een omzet van 789,8 miljoen dollar. Analisten hadden een winst van 52 dollarcent per aandeel verwacht bij een omzet van 470,7 miljoen dollar.

RH verlaagt vooruitzichten ondanks omzetgroei in derde kwartaal

- Het bedrijf voor woninginrichting steeg na het rapporteren van gemengde resultaten voor het derde kwartaal. Het bedrijf meldde een omzet van 884 miljoen dollar, in lijn met de consensus. Het bedrijf verlaagde echter zijn EBITDA-marge en omzetprognoses voor het vierde kwartaal.

Fermi verliest cruciale financieringsdeal voor Matador-stroomnet

- Het aandeel kelderde nadat het energie- en hyperscale-ontwikkelingsbedrijf meldde dat het een financieringsdeal van 150 miljoen dollar had verloren met de eerste potentiële huurder van zijn Matador-stroomnet. Dit net zou 11 gigawatt leveren aan snelgroeiende AI-datacenters, waardoor hun afhankelijkheid van reeds overbelaste openbare netten zou verdwijnen.

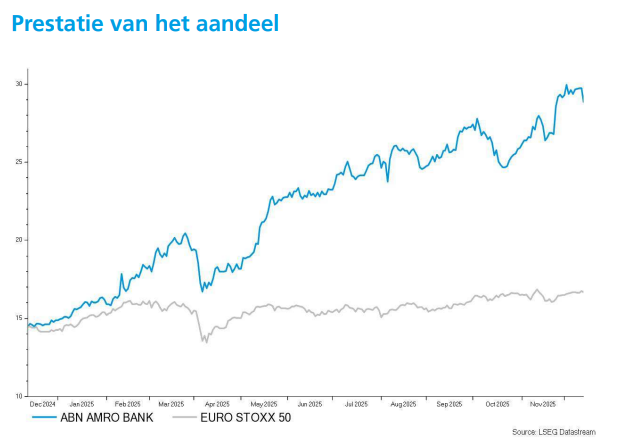

KBC Securities verhoogt koersdoel voor ABN Amro

ABN Amro presenteerde ambitieuze plannen: een sterke focus op vermogensbeheer, een agressief kostenbesparingsprogramma en de integratie van NIBC. Deze strategische keuzes zorgen voor hogere inkomstenramingen en lagere kosten tegen 2028, aldus KBC Securities-analist Thomas Couvreur. Hij ziet beperkte opwaartse ruimte voor het aandeel, ondanks een verhoogd koersdoel.

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Integratie van NIBC en impact op inkomsten

Thomas Couvreur benadrukt dat de overname van NIBC een belangrijke motor is voor toekomstige groei. Hij verhoogt zijn raming voor netto rente-inkomsten* (NII) tot 3,6% over de periode 2026-2028. Daarmee komt hij iets boven de commerciële NII-doelstelling van ABN Amro uit: 7,24 miljard euro tegenover de gemiddelde analistenverwachting (gav) van 7,2 miljard euro voor 2028. Volgens Thomas hanteert ABN Amro een conservatieve visie op de NII-ontwikkeling bij NIBC.

* Netto rente-inkomsten (afgekort NII) is een belangrijke maatstaf voor banken. Het geeft het verschil weer tussen: de rente die een bank ontvangt op uitstaande leningen, hypotheken en andere activa en de rente die de bank betaalt op spaargelden, deposito’s en andere schulden. Dat cijfer toont hoe winstgevend de kernactiviteit van een bank is: geld uitlenen en geld aantrekken. Hoe hoger de NII, hoe beter de marge tussen inkomsten en kosten op rente.

Focus op vermogensbeheer

Tijdens de Capital Markets Day (CMD) legde ABN Amro de nadruk op vermogensbeheer. Het bedrijf mikt op een groei van het beheerd vermogen (AuM) met 9% per jaar, of 6% exclusief de HAL-acquisitie. Ter vergelijking: de afgelopen drie jaar bedroeg die groei slechts 4%. Couvreur past zijn raming voor netto commissiebaten* (NFCI) aan naar een stijging van 4,2% op vergelijkbare basis over 2026-2028, of 7,1% inclusief NIBC.

* Netto commissiebaten (afgekort NFCI) zijn de inkomsten die een bank verdient uit diensten waarvoor ze een vergoeding of commissie aanrekent, los van rente-inkomsten. Het gaat dus om activiteiten die niet rechtstreeks met het uitlenen van geld te maken hebben. Voorbeelden van commissiebaten: beleggingsdiensten (kosten voor vermogensbeheer of transacties in aandelen en fondsen), betaalverkeer (kosten voor internationale overschrijvingen of speciale betalingsdiensten) adviesdiensten (vergoedingen voor financieel advies of structureringsdiensten).

Agressieve kostenbesparingen

Een ander speerpunt is het verlagen van de kosten/income ratio* tot onder 55%. Van de totale besparing van 900 miljoen euro komt 400 miljoen euro uit automatisering en procesoptimalisatie. GenAI en agentic AI spelen hierin een sleutelrol, wat leidt tot een reductie van 5.200 werknemers ten opzichte van 2024. Dit plan is veel ambitieuzer dan verwacht, waardoor Couvreur nu uitgaat van een ratio van 54,8% in 2028 tegenover 58,6% eerder.

* De kosten/income ratio (ook wel cost/income ratio genoemd) is een belangrijke efficiëntiemaatstaf voor banken. Het geeft aan hoeveel kosten een bank maakt in verhouding tot haar inkomsten. Een ratio van 55% betekent dat de bank 55 cent kosten maakt voor elke euro aan inkomsten. Hoe lager de ratio, hoe efficiënter de bank werkt. Bij ABN Amro is dit een speerpunt: ze willen de ratio tegen 2028 terugbrengen tot onder 55% door automatisering, procesoptimalisatie en AI-toepassingen. Dat is ambitieus, want hun huidige ratio ligt rond 58,6%.

Bijzondere elementen in 2026

In 2026 verwacht Couvreur een halfjaarlijkse bijdrage van NIBC (afhankelijk van de exacte closingdatum) en enkele eenmalige posten, zoals een boekverlies van 100 miljoen euro bij de verkoop van Alfam. Voor zijn waardering hanteert hij een "Sum of The Parts" -benadering op de “schonere” ramingen voor 2027 en verdisconteert deze één jaar vooruit met een WACC* van 9,3%.

*WACC staat voor Weighted Average Cost of Capital, oftewel gewogen gemiddelde kapitaalkosten. Het is een gewogen gemiddelde van: kosten van eigen vermogen (bijvoorbeeld rendement dat aandeelhouders verwachten), kosten van vreemd vermogen (rente op schulden), gewogen op basis van hun aandeel in de totale kapitaalstructuur. Het is de disconteringsvoet die analisten gebruiken om toekomstige kasstromen naar vandaag te herleiden. Hoe lager de WACC, hoe goedkoper het is voor een bedrijf om kapitaal aan te trekken.In de analyse van ABN Amro gebruikt Thomas Couvreur een WACC van 9,3% om zijn waardering door te rekenen.

KBC Securities over ABN Amro

Volgens KBC Securities-analist Thomas Couvreur blijft het aandeel ABN Amro aantrekkelijk gepositioneerd, maar de huidige koers biedt weinig opwaarts potentieel. Hij verhoogt zijn koersdoel naar 29 euro (voorheen 25,5 euro) en handhaaft zijn “Houden”-aanbeveling.

Europees aandelennieuws

Swedish Orphan Biovitrum versterkt jichtfranchise met overname van Arthrosi Therapeutics

- De Zweedse biofarmaceutische onderneming heeft een overnameakkoord gesloten met Arthrosi Therapeutics, waarbij tot 1,5 miljard dollar wordt betaald, inclusief een initiële betaling van 950 miljoen dollar en een aanvullende vergoeding tot 550 miljoen dollar. De acquisitie versterkt Sobi’s jichtfranchise door toevoeging van pozdeutinurad, een URAT-remmer in fase 3-studies voor de behandeling van progressieve en tophaceous jicht. Het bedrijf verwacht dat deze transactie aanzienlijk zal bijdragen aan de groei en marges op middellange en lange termijn.

Danske Bank rondt bedrijfsprobatie af en sluit regelgevende processen definitief

- De Deense grootbank heeft een driejarige bedrijfsprobatie met het Amerikaanse ministerie van Justitie afgerond, waarmee alle formele regelgevende processen rond de voormalige Estse vestiging zijn beëindigd. Het interne onderzoek uit 2018 onthulde circa 200 miljard euro aan verdachte betalingen via die vestiging, waarna de bank in 2022 schuld bekende aan bankfraude en 2 miljard dollar betaalde om het Amerikaanse onderzoek te schikken. Met het einde van de probatie op 13 december 2025 zijn alle procedures definitief afgesloten.

UBS ziet aandelen stijgen na compromis over kapitaalregels

- De Zwitserse grootbank zag zijn aandelen stijgen tot het hoogste niveau sinds 2008 na een compromisvoorstel van parlementsleden over nieuwe kapitaalregels. Het voorstel laat UBS tot 50% van de vereiste kapitaalbuffer voor buitenlandse dochterondernemingen dekken met Additional Tier 1-schuld, in plaats van volledig met Common Equity Tier 1-kapitaal, waardoor de extra kapitaalbehoefte van 24 miljard dollar wordt verlicht. De regering wil strengere regels om risico’s te beperken, terwijl UBS aandringt op proportionele en internationaal afgestemde regelgeving.

HSBC zet take-private bod op Hang Seng Bank kracht bij

- De Britse bank beschouwt haar take-private bod van 13,6 miljard dollar op Hang Seng Bank als eerlijk en redelijk, volgens een onafhankelijke commissie, en moedigt minderheidsaandeelhouders aan om vóór te stemmen. Met deze overname wil HSBC 36,5% van de aandelen verwerven die het nog niet bezit, om haar activiteiten strategisch te versterken via acquisities en desinvesteringen. Deze stap past in HSBC’s bredere strategie om groei te realiseren in Azië, terwijl het zich aanpast aan uitdagingen in de vastgoedsector van Hongkong en het Chinese vasteland. Door Hang Seng volledig te integreren, wil HSBC haar positie in een belangrijke markt consolideren en de dienstverlening aan miljoenen klanten verder verbeteren.

Exor verwerpt ongevraagd bod van Tether op controlerend belang in Juventus

- De Nederlandse holdingmaatschappij heeft een ongevraagd bod van 1,1 miljard euro in contanten van cryptobedrijf Tether afgewezen om zijn controlerend belang van 65,4% in Juventus over te nemen. Het bod van 2,66 euro per aandeel, een premie van 21% op de slotkoers van 2,19 euro, waardeerde de club op circa 1,1 miljard euro. Exor bevestigde zijn langetermijnverbintenis met Juventus, dat sinds 1923 in handen is van de Agnelli-familie en geldt als het langst onafgebroken bezit van een sportfranchise ter wereld.

argenx stopt fase 3-studies voor Vyvgart bij TED wegens gebrek aan werkzaamheid

De Belgische biofarmaspeler argenx heeft aangekondigd dat de fase 3-studies (UplighTED) met Vyvgart subcutaan voor patiënten met matige tot ernstige thyroid eye disease (TED) worden stopgezet na een interim-analyse die onvoldoende werkzaamheid aantoonde. Het bedrijf benadrukt dat deze uitkomst past binnen een pipeline-strategie die rekening houdt met risico’s en uitval, en dat verdere analyse van de data volgt. Aldus KBC Securities-analist Jacob Mekhael, die eventuele koerszwakte vandaag als een koopkans ziet.

Stopzetting na interim-analyseDe beslissing om de UplighTED-studies stop te zetten, volgt op een aanbeveling van het onafhankelijke Data Monitoring Committee (IDMC). Dit comité beoordeelde gegevens van een vooraf gespecificeerde, ongeblindeerde interim-analyse bij patiënten die 24 weken behandeling hadden voltooid. Het oordeel was duidelijk: voortzetting van de studie zou geen zin hebben wegens gebrek aan werkzaamheid.KBC Securities over argenx.

KBC Securities over argenx

Jacob ziet de stopzetting van het TED-programma als een beperkte tegenvaller, aangezien het slechts ongeveer 4% van zijn SOTP-waardering (som van de delen) vertegenwoordigt. Hij beschouwt eventuele koerszwakte als een opportuniteit, gezien de sterke pipeline en vier belangrijke fase 3-resultaten die in 2026 worden verwacht. De aanbeveling blijft kopen met een koersdoel van 900 euro.

Mee met de markt: “Is er leven na de renteknip?”

- De terugblik op vorige vrijdag levert weinig reden op voor optimisme. De Stoxx 600 liet 0,5% liggen, na een door technologie gedreven appelflauwte op Wall Street donderdag. De Nederlandse halfgeleiderreus ASML verloor 1,8%, terwijl ASMI met 4,9% daalde en BESI met 3,5% daalde in wat we als “algemene sectorzwakte” kunnen bestempelen. Het Franse private equity Wendel was een positieve uitschieter (+5%) dankzij plannen om tegen 2030 1,6 miljard euro terug te geven aan beleggers. Ook de S&P 500 (-1,1%), de Dow Jones (-0,51%) en de Nasdaq (-1,7%) werden lager gezet.

- De Aziatische beurzen tonen vannacht een gemengd beeld. Sterkste stijgers zijn de Filipijnen (+0,78%), Indonesië (+0,57%) en Pakistan (+0,43%). Maleisië (+0,08%), Vietnam (+0,07%) en Japan (+0,04%) noteren lichte winsten. Verliezers zijn vooral te vinden in Noordoost-Azië: Zuid-Korea (-1,34%), Taiwan (-1,14%) en Hongkong (-1,15%) dalen fors, door aanhoudende zorgen over technologie en export. Ook China (-0,41%), India (-0,19%) en Sri Lanka (-0,15%) staan in het rood, met China onder druk door onzekerheid rond groei en beleidssteun.

- Samengevat, de sfeer is wat zoek en de renteverlaging levert zoals verwacht geen euforie op. Ook geen depressie, maar we zitten nu wel anderhalve maand in een luwte, zonder bedrijfsresultaten en zonder zwaar wegende economische data. En wat dan met de kerstrally? Die kunnen we evenmin uitsluiten, maar het zal van een aantal specifieke data afhangen, en mogelijk vinden we in die lijst iets terug over Euroclear, Oekraïne of Chinese stimulusprogramma’s.

- Over naar het Oosten. Het ondernemersvertrouwen van de grote Japanse producenten bereikte in het vierde kwartaal het hoogste niveau in vier jaar. De Tankan-index steeg naar van 14 punten in september naar 15 in december, al zouden de omstandigheden over drie maanden verslechteren door zorgen over hogere Amerikaanse tarieven en zwakke consumptie. Wel positief is dat de verkoopprijzen zouden moeten blijven stijgen, omdat hogere kosten redelijk makkelijk door kunnen worden berekend. Japanse beleggers vertalen deze data in een (nog) grotere kans op een Japanse renteverhoging van 0,50% naar 0,75% later deze week.

- Twee Fed-dissidenten van vorige woensdag, Goolsbee en Schmid, kwamen vrijdag in het nieuws. Beiden wilden de rente ongewijzigd laten, maar om verschillende redenen. Schmid ijvert voor een licht restrictief beleid vanwege een evenwichtige arbeidsmarkt, te hoge inflatie en een sterke economie. Goolsbee vreest te snelle renteverlagingen en wil wachten tot na het eerste kwartaal van 2026 omwille van de zorgwekkende inflatiecijfers. De man mikt opvallend genoeg wel net méér verlagingen dan de mediane prognose en denkt dat de rente volgend jaar “aanzienlijk” kan dalen.

- Hun uitspraken hadden geen grote impact op de korte Amerikaanse rente, maar wel op de 10-jaarsrentes. Die stegen met 5 basispunten in de VS tot 4,18% en met 4 basispunten in Duitsland (2,86%) en het VK (4,52%). Die evolutie liet de valutamarkt allerminst ongemoeid: de dollar zakte verder weg tegenover de euro (€1 = $1,1739), terwijl het pond verder terrein verloor tegenover de euro (€1 = £0,8780) na zwakke economische data.

- Interessant is dat de rentecurve al geruime tijd steil blijft. Dit komt doordat het lange einde van de curve wordt beïnvloed door Amerikaanse schulden, inflatie-effecten van tarieven en andere macrofactoren, waardoor de curve voorlopig steil kan blijven. De lange termijn rente blijft dus stijgen terwijl de Fed de korte rente verlaagt. De markt lijkt met andere woorden bezorgd over de extra uitgifte van staatsobligaties of een Fed die de inflatiedoelstelling verhoogt naar 3%, misschien zelfs 4%. Feit is wel dat de rentecurve steil blijft, en zelfs nog steiler blijft worden. Dat is natuurlijk gunstig voor de banken, die daarom op recordkoers blijven.

- Qua economisch nieuws hebben we het belangrijkste economische nieuws van de dag al achter de rug. In Japan passeerde de vermaarde Tankan‑enquête al de revue, terwijl China inzicht gaf in de kleinhandelsverkoop en de industriële productie over november.

- Later vandaag levert de VS een update aan van de Empire Manufacturing index over december en komen er ook nog huizencijfers aan, met als toetje speeches van Fed-directeurs Miran (inflatievooruitzichten) en Williams (keynote). Op het Oude Continent blijft het redelijk stil, want het VK zorgt enkel voor informatie over de huizenmarkt en de Eurozone zet daar een update van de industriële productie in oktober tegenover.

- Belangrijker zijn de data van later deze week, met in de VS een arbeidsmarktrapport over november en detailhandelsverkopen over oktober, afgekruid met PMI-sentimentsdata én inflatiecijfers over november. En dat zijn natuurlijk belangrijke data na de derde renteverlaging door de Fed vorige week. Op naar meer? Hoe zwakker, hoe groter de kans daarop.

- Bedrijfsresultaten komen er vandaag van Abivax, Epsium Enterprise, LZ Tech. Nee, dat zijn geen grote namen en al evenmin geen kleine goden.

Beursnieuws België en Nederland

PostNL nomineert Natasja Laheij als lid van de Raad van Commissarissen.

- De Nederlandse post- en pakketdienstverlener nomineert Natasja Laheij als lid van de Raad van Commissarissen voor een termijn van vier jaar, met goedkeuring gepland tijdens de aandeelhoudersvergadering in april 2026. Laheij brengt meer dan 30 jaar internationale ervaring mee, waaronder functies bij Google EMEA en Amazon Fashion Europe, en is momenteel voorzitter van de raad van Asos plc en het auditcomité van Vandemoortele NV. Haar benoeming voorziet in de behoefte aan een financieel expert binnen de Raad, aangezien Koos Timmermans na de vergadering in april 2026 de rol van voorzitter overneemt.

Flow Traders meldt sterke wereldwijde groei in verhandelde waarde.

- Het Nederlandse bedrijf rapporteert dat in november 2025 de On- & Off-Exchange verhandelde waarde wereldwijd met 56% jaar-op-jaar steeg, met sterke groei in alle regio’s (EMEA +5%, Americas +56%, APAC +70%). Voor het lopende kwartaal ligt de verhandelde waarde wereldwijd 65% hoger dan een jaar geleden, terwijl de volatiliteit (VIX) in november 23% hoger was dan vorig jaar en 18% hoger dan het vorige kwartaal. Deze cijfers wijzen op een aanzienlijke toename van handelsactiviteit en marktdynamiek in alle regio’s.

CPI rondt kapitaalverhoging af voor aankoop van zorgvastgoed.

- De Europese vastgoedgroep heeft een kapitaalverhoging van 55,5 miljoen euro afgerond om de aankoop van negen zorgvastgoedactiva ter waarde van 142,6 miljoen euro te financieren. Het resterende bedrag van 87,1 miljoen euro werd gedekt door 47,1 miljoen euro nieuwe schuld en 40 miljoen euro bestaande schuld tegen een lage rente van 2,9%, waardoor het risico van huurverval voor de komende tien jaar wordt beperkt. De transactie is naar verwachting winstneutraal in boekjaar 2025-2026 en winstverhogend vanaf de tweede helft van 2027. KBCS handhaaft het koersdoel van 14 euro maar verhoogt de aanbeveling van “Houden” naar “Opbouwen”.

ABN Amro verwerkt NIBC-overname en verhoogt koersdoel naar 29 euro.

- De Nederlandse bank heeft in het aangepaste model de NIBC-overname, ambitieuze groeidoelstellingen in Wealth Management en agressieve kostenbesparingen (voornamelijk via FTE-reducties) verwerkt. Tegen boekjaar 2028 verwacht KBCS een stijging van de inkomstenramingen met 4,3% en een daling van de kostenramingen met 3,1%. Het koersdoel wordt verhoogd van 25,5 euro naar 29 euro met een “Houden”-aanbeveling.

IBA krijgt steun voor protontherapie als nieuwe standaard na fase 3-resultaten.

- MD Anderson, het Amerikaanse kankeronderzoekscentrum, publiceerde in The Lancet fase 3-resultaten die protontherapie als nieuwe standaard voor orofaryngeale kanker ondersteunen. De studie toont een hogere algehele overlevingsgraad van 90,9% bij protontherapie tegenover 81,0% bij intensiteitsgemoduleerde radiotherapie (IMRT). KBCS handhaaft de “Kopen”-aanbeveling met een koersdoel van 18 euro.

Ontex verlaagt verwachtingen voor vierde kwartaal na winstwaarschuwing.

- De Belgische producent van hygiëneproducten heeft na een zware winstwaarschuwing zijn verwachtingen voor het vierde kwartaal van 2025 aangepast, met een geraamde aangepaste EBITDA van 38-43 miljoen euro tegenover eerder 63-68 miljoen euro, door sterke concurrentie van A-merken in babyverzorging. KBC Securities verlaagt de EBITDA-ramingen voor 2025-27 met 8-10%, maar voorziet nog steeds een groei van circa 12% in 2026 dankzij efficiëntiemaatregelen, nieuwe contracten en een mogelijke afname van promotiedruk. Gezien de zwakke trackrecord, lage structurele groei en aanhoudende concurrentie handhaaft KBCS de “Houden”-aanbeveling met een koersdoel van 6,5 euro.

argenx stopt fase 3-studies met Vyvgart SC voor TED na teleurstellende analyse.

- Het bedrijf stopt de fase 3-studies (UplighTED) met Vyvgart SC voor matige tot ernstige thyroid eye disease (TED) na een interim-analyse die onvoldoende werkzaamheid aantoonde. Hoewel dit teleurstellend is, vertegenwoordigt het programma slechts circa 4% van de SOTP-waardering en was het het enige project dat op externe data steunde. Met vier andere fase 3-readouts gepland in 2026 handhaaft KBCS de “Kopen”-aanbeveling met een koersdoel van 900 euro.

KPN bereikt onderhandelingsresultaat voor nieuwe cao met vakbonden.

- Het Nederlandse telecombedrijf heeft met de vakbonden een onderhandelingsresultaat bereikt voor een nieuwe cao. De afspraken omvatten een totale salarisverhoging van 5 procent, een bijdrage aan kinderopvangkosten en meer flexibiliteit bij verlof en zorgtaken. De vakbonden FNV, Qlix, CNV en De Unie leggen dit resultaat nu voor aan hun leden. Bij instemming gaat de cao op 1 januari 2026 in voor een periode van 18 maanden.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 15/12/2025 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.