ma. 28 jul 2025

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

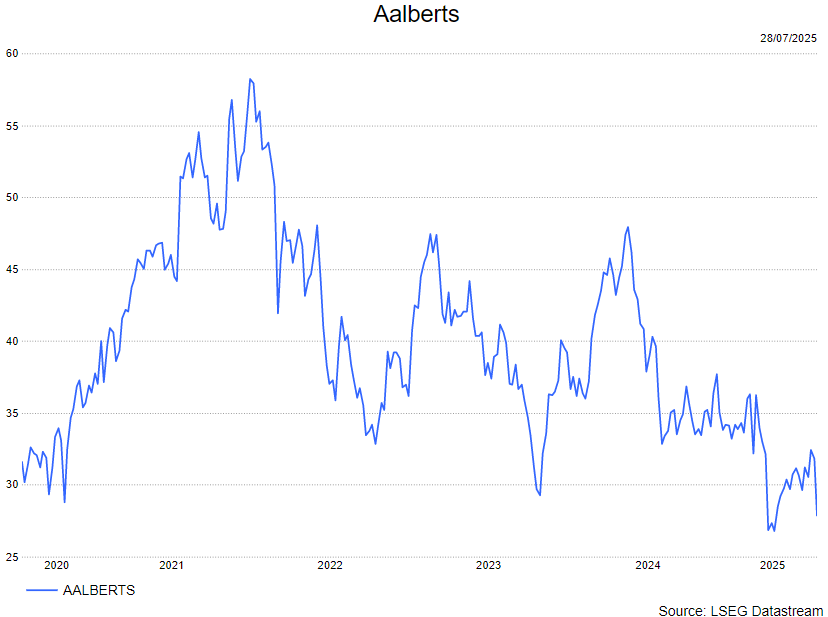

KBC Securities-analist Kristof Samoy reageert op de halfjaarcijfers van Aalberts, die onder de verwachtingen bleven. De analist merkt op dat het bedrijf zijn groeiverwachtingen voor de tweede jaarhelft heeft laten varen en zijn margevooruitzichten heeft verlaagd. De koersdoelstelling voor 2026 werd niet herbevestigd, wat leidde tot een scherpe koersdaling.

Vertraging in herstel en lagere marges

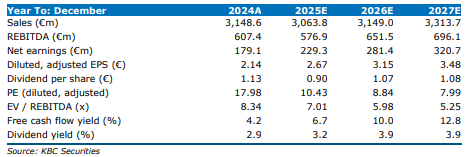

Aalberts publiceerde afgelopen donderdag zijn resultaten voor de eerste helft van 2025, die de verwachtingen niet konden inlossen. Volgens Kristof verwacht het management geen herstel van de groei meer in de tweede jaarhelft van 2025. De aangepaste EBITA-marge voor het volledige jaar wordt nu geraamd op 13 à 14%, terwijl eerder nog werd gemikt op meer dan 15%. De eerder uitgesproken ambitie om in 2026 een marge van 16 à 18% te halen, werd niet herhaald.

De beurs reageerde scherp op deze bijstelling: het aandeel verloor alle winst die het had geboekt sinds de aankondiging van de overnameplannen van het Singaporese GVT.

Strategische overname in Zuidoost-Azië

Begin juli kondigde Aalberts aan dat het het beursgenoteerde GVT wil overnemen. Het bod bedraagt 0,94 Singapore dollar per aandeel in cash, wat neerkomt op een aandelenwaarde van 319 miljoen Singapore dollar, of ongeveer 213 miljoen euro. GVT is actief in precisie-engineering en levert componenten, mechatronica, assemblage en testdiensten aan diverse sectoren, waaronder de halfgeleiderindustrie.

Volgens Kristof betekent deze overname een belangrijke stap voor Aalberts: het bedrijf krijgt hiermee toegang tot nieuwe klanten in de back-end van de halfgeleiderketen en verstevigt zijn aanwezigheid in Zuidoost-Azië. GVT realiseerde een jaaromzet van 160 miljoen Singapore dollar (ongeveer 107 miljoen euro) met een EBITDA-marge van 19%. De overnamewaarde komt neer op ongeveer 12,7 keer de verwachte EBITDA voor 2024. Rekening houdend met nog niet gespecificeerde kosten- en omzet-synergieën, zou deze multiple kunnen dalen tot een cijfer in de hoge enkelvoudige cijfers. Tijdens de conference call over de halfjaarcijfers werden geen bijkomende details gegeven, behalve dat de afronding en delisting van GVT tegen eind 2025 wordt verwacht. Ondanks de premie op de waardering, beschouwt Noyens de overname als strategisch zinvol.

Segmentanalyse: Semicon onder druk

In het tweede kwartaal bleef de groei in de divisie Building beperkt, in lijn met de trend van het vierde kwartaal van 2024 en het eerste kwartaal van 2025. In de divisie Industry daalde de omzet met 2,9%, maar de marges verbeterden met 90 basispunten ten opzichte van het vorige kwartaal. De divisie Semicon kende een scherpere terugval: de omzet daalde met 15,5% in het tweede kwartaal, tegenover een daling van 11,3% in het eerste kwartaal.

De oorspronkelijke vooruitzichten voor 2025, die in februari werden gecommuniceerd, gingen uit van een vlakke organische omzetgroei en een verbeterde EBITA-marge van 15%, met bevestigde margedoelstellingen voor 2026. Tijdens de update na het eerste kwartaal werd deze outlook echter niet herhaald, vanwege toenemende onzekerheid door veranderende handelsdynamieken. Inmiddels verwacht het bedrijf geen herstel van de organische groei in de tweede jaarhelft van 2025 en werd de margeverwachting bijgesteld naar 13 à 14%. Nieuwe doelstellingen voor 2026 worden pas in februari 2026 bekendgemaakt.

KBC Securities over Aalberts

De analist heeft zijn model aangepast aan de nieuwe vooruitzichten, maar de geplande overname van GVT is nog niet in de cijfers verwerkt, in afwachting van de afronding van de transactie. Hij wijst erop dat het management van Aalberts nog steeds geconfronteerd wordt met aanzienlijke uitdagingen in belangrijke geografische markten zoals Duitsland en Frankrijk, en in eindmarkten zoals de automobielsector en machinebouw. Toch ziet hij positieve signalen in de voortdurende kostenoptimalisatie, geplande desinvesteringen en de strategische logica achter recente overnames. Deze elementen tonen volgens hem aan dat Aalberts blijft inzetten op de uitvoering van zijn Thrive2030-strategie. In combinatie met de huidige waardering blijft dit volgens Kristof voldoende reden om het aandeel op houden te houden. Het nieuwe koersdoel bedraagt 36 euro, tegenover 40 euro voordien.