ma. 28 jul 2025

14:30

Boven op de land specifieke tarieven waar president Trump druk mee heeft gedreigd, wachten beleggers in halfgeleiders op de resultaten van het lopende sectorspecifieke Sectie 232-tariefonderzoek dat op 1 april 2025 werd gestart en dat tarieven kan opleggen aan niet-Amerikaanse halfgeleiders, halfgeleiderapparatuur en mogelijk ook de downstreamproducten die deze bevatten. De periode voor het geven van commentaar eindigde op 7 mei en een rapport zou binnenkort kunnen verschijnen, mogelijk binnen enkele weken. Tijd voor een overzicht door KBC Asset Management

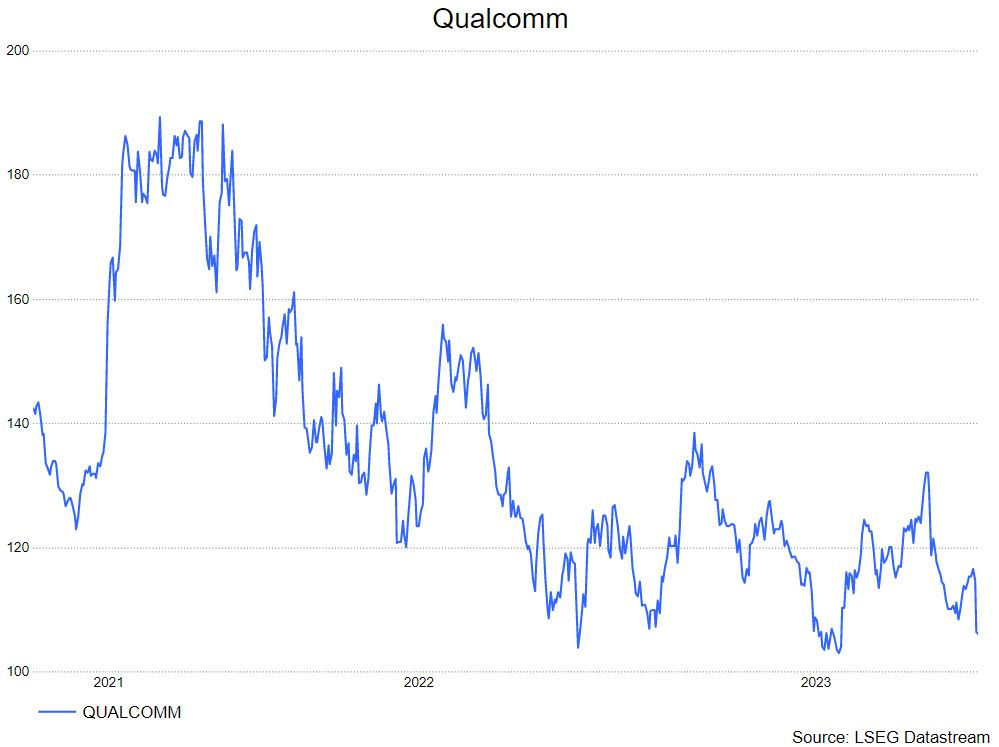

Qualcomm

- De omzet over het derde kwartaal kende een daling met 23% op jaarbasis en de winst per aandeel bedroeg 1,87 USD, een daling met 39% op jaarbasis maar boven de verwachting van 1,81 USD. De operationele (EBIT-) marge kwam uit op 29,9%.

- Nog steeds komt meer dan 2/3 van de inkomsten van Qualcomm uit de smartphone-eindmarkt. Toch is Qualcomm volop bezig de afhankelijkheid van smartphones aanzienlijk te verminderen door zijn inkomstenstromen te diversifiëren naar andere eindmarkten, waaronder de auto-industrie en het Internet der Dingen (Internet-of-Things, IoT). De omzet uit de belangrijkste (smartphone-) activiteiten daalde met 25% tot 5,26 miljard USD, omwille van een continue zwakke vraag alsook voorraadafbouw bij de klanten.

- Uit de kwartaalupdate van Qualcomm blijkt nog maar eens dat de smartphonemarkt zeer zwak is. Toch zou dit geen verrassing mogen zijn voor beleggers. Mogelijk is het nog wat langer wachten op een heropleving, maar KBC Securities denkt dat de bodem nabij is

- KBC Securities heeft een ‘kopen’-advies en een koersdoel van 145 USD.

- De volledige analyse van analist Kurt Ruts lees je hier.

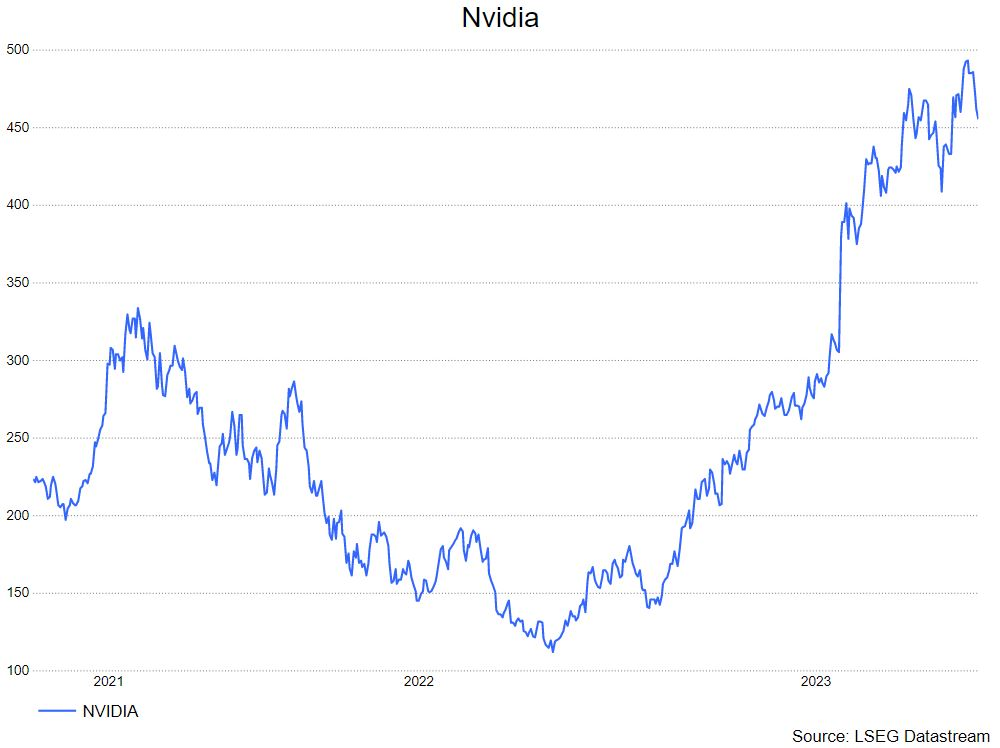

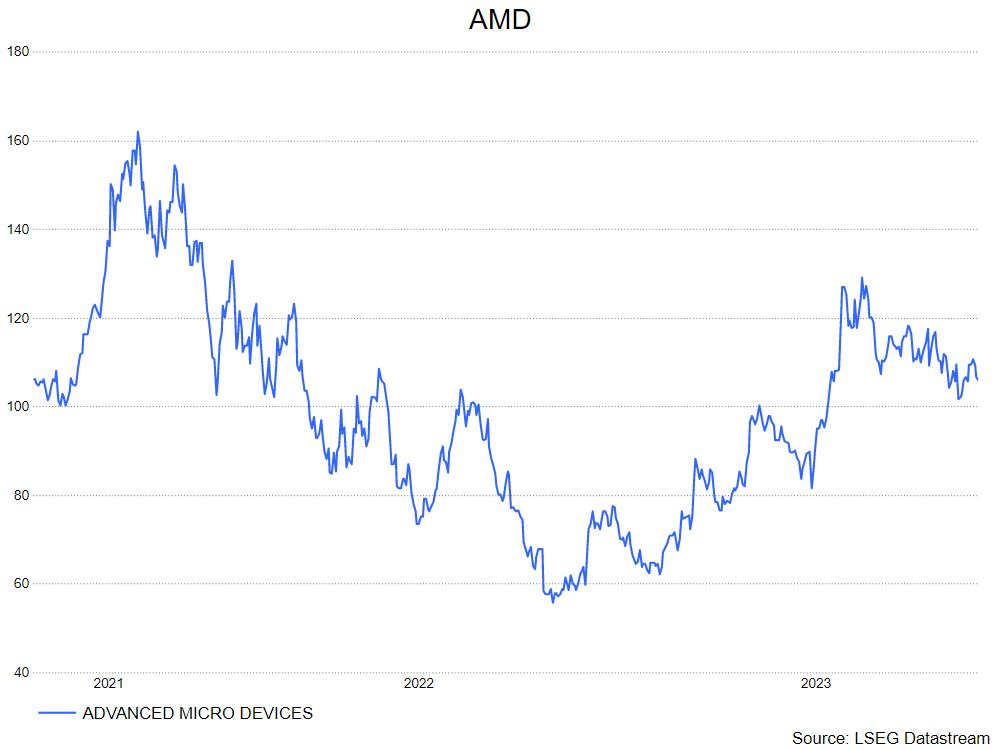

AMD

- Het aandeel AMD werd recent door analist Kurt Ruts opgenomen in de lijst van de opgevolgde aandelen.

- AMD is de grote concurrent van Nvidia zoals Kurt schreef : tot nu toe heeft Nvidia een de facto monopolie op GPU’s voor training/inferentie van Generatieve AI-modellen binnen datacenters. De recente resultaten van het bedrijf tonen bovendien aan dat er een quasi onverzadigbare vraag is naar deze AI-GPU’s. Toevallig (of niet) heeft AMD een concurrent op stapel staan, genaamd de MI300X. Deze moet vanaf het vierde kwartaal van dit jaar beschikbaar zijn. Aangezien de productie dient opgeschaald te worden, gaat AMD ervan uit dat deze chip pas in de tweede jaarhelft van 2024 significant zal bijdragen tot de omzet in de datacenterdivisie. Volgens specialisten is de MI300X iets minder krachtig/efficiënt dan die van Nvidia. Maar hij zal vermoedelijk wel goedkoper zijn en gezien Nvidia (voorlopig) de torenhoge vraag naar AI-GPU’s niet kan volgen, zou hij wel eens een succesverhaal kunnen worden.

- De volledige analyse van Kurt vind je via deze link. KBCS heeft een 'kopen'-advies met koersdoel 141 USD.