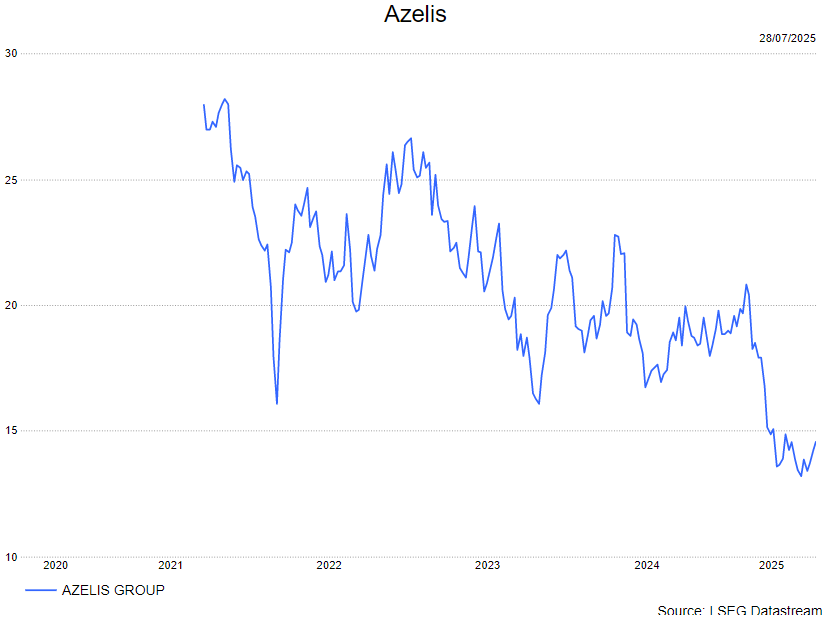

ma. 28 jul 2025

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

KBC Securities-analist Thibault Leneeuw heeft zijn verwachtingen voor Azelis neerwaarts bijgesteld na een golf van winstwaarschuwingen in de markt en sterke wisselkoersschommelingen. De aangepaste EBITA-raming voor 2025 werd verlaagd, net als de verwachtingen voor de brutomarge in de regio’s Amerika en APAC. Toch blijft Thibault positief over het aandeel, dat volgens hem grotendeels is ‘gedederiskeerd’. Aldus KBC Securities-analist Tom Noyens.

Aangepaste vooruitzichten door valutadruk

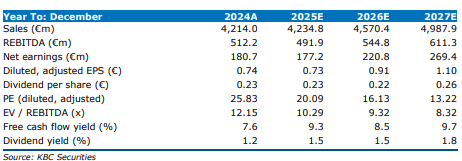

Sinds de vorige update heeft de markt te maken gekregen met aanzienlijke wisselkoersvolatiliteit, wat KBC Securities ertoe heeft aangezet om de ramingen voor Azelis te herzien. Thibault verlaagt zijn aangepaste EBITA-verwachting voor 2025 van 471 miljoen euro naar 451 miljoen euro, voornamelijk als gevolg van ongunstige wisselkoerseffecten. De verwachte negatieve impact van wisselkoersen op jaarbasis stijgt van -0,4% naar -2,4%, gedreven door de appreciatie van de euro. Voor de regio’s Amerika en APAC wordt respectievelijk een FX-tegenwind van -5,2% en -2,5% verwacht, wat neerkomt op een omzetdaling van 84 miljoen euro en een EBITA-impact van 20 miljoen euro.

Amerika onder druk, verwachtingen te hoog

De verwachtingen voor het tweede kwartaal van 2025 bleken te optimistisch, vooral voor de Amerikaanse activiteiten. Hoewel aanvankelijk werd gerekend op margeverbetering dankzij de F&F-divisie, zorgen macro-economische zwakte, valutadruk en ongunstige weersomstandigheden in de landbouwsector voor een neerwaartse bijstelling van de brutomargeverwachtingen. Thibault voorziet nu een lagere GPm dan eerder aangenomen, met een gedetailleerde uitsplitsing voor de regio Amerika.

Sectorbreed neerwaartse bijstellingen

In juli hebben meerdere bedrijven hun winstverwachtingen neerwaarts bijgesteld, met aanpassingen tussen de 8% en 17%. Azelis springt eruit met een opvallend grote verlaging van de CSS EBITA-verwachting sinds de resultaten van het eerste kwartaal van 2025. Volgens de analist zijn de ramingen voor Azelis nu sterker ‘gedederiskeerd’ dan die van sectorgenoten, wat het bedrijf beter positioneert tegen verdere neerwaartse bijstellingen. Bovendien noteert het aandeel momenteel aan een historisch lage premie ten opzichte van sectorgenoten op basis van EV/EBITDA voor 2026.

Beperkt neerwaarts risico ondanks zwakke resultaten

Hoewel zwakke resultaten worden verwacht, ziet Thibault slechts beperkt neerwaarts risico. Zowel de ramingen als de waarderingsmultiples zijn immers al aanzienlijk verlaagd. Azelis wordt momenteel verhandeld aan een historisch lage premie ten opzichte van sectorgenoten, wat volgens de analist een aantrekkelijk instapmoment creëert voor geduldige beleggers.

KBC Securities over het Azelis

Thibault baseert zijn DCF-waardering op een prognoseperiode van acht jaar (2025–2032), met een terminale groeivoet van 2,0%. Het model gaat uit van een gemiddelde jaarlijkse omzetgroei van 6,7%, waarvan 2,7% organisch, aangevuld met overnames. Met een WACC (gemiddelde kostprijs van het eigen en vreemd vermogen) van 7,8% en na balansaanpassingen komt hij uit op een faire waarde van 23 euro per aandeel. Ondanks de neerwaartse bijstelling van het koersdoel (voorheen 24 euro), blijft hij bij zijn kopen-aanbeveling.

Bron grafieken: KBC Securities