ma. 28 jul 2025

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard EUR is van hoge kwaliteit en bevindt zich in België (70%) en Nederland (30%).

KBC Securities-analist Wim Lewi blijft positief over het bedrijf, ondanks een lichte daling van de winst per aandeel en een stijging van de schuldgraad. De bezettingsgraad bleef stabiel en de vooruitzichten voor het dividend werden bevestigd.

Solide kwartaalresultaten ondanks uitdagende marktomstandigheden

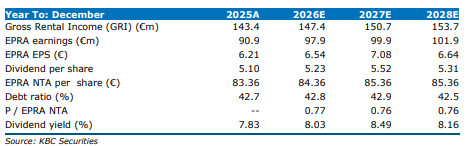

Retail Estates rapporteerde voor het eerste kwartaal van boekjaar 2025/2026 een netto huurrendement (NRI) van 36,4 miljoen euro, een stijging van 3,1% op jaarbasis en iets boven de verwachting van 36,2 miljoen euro. De like-for-like groei bedroeg 2,6%, wat volgens Wim een degelijk resultaat is in het huidige economische klimaat. De EPRA-winst kwam uit op 22,4 miljoen euro, licht onder de verwachting van 22,7 miljoen euro, wat zich vertaalde in een EPRA-winst per aandeel van 1,52 euro, een daling van 2,5% op jaarbasis. Deze daling is grotendeels toe te schrijven aan de scripdividenduitkering, die 18 miljoen euro opbracht en het aantal uitstaande aandelen met 2,2% verhoogde.

Bezettingsgraad blijft hoog ondanks faillissementen

Ondanks een toename van faillissementen in de markt, bleef de bezettingsgraad van Retail Estates nagenoeg stabiel op 97,45%, een lichte verbetering ten opzichte van 97,26% eind maart. De schuldgraad steeg tot 44,06%, voornamelijk als gevolg van de dividenduitkering. De gemiddelde kost van schulden daalde verder tot 2,04%, tegenover 2,10% eerder. De EPRA NTA per aandeel steeg tot 76,6 euro, tegenover 74,4 euro een jaar geleden.

Vooruitzichten: stabiel dividend, lagere capex

Retail Estates bevestigde zijn dividendvooruitzicht voor boekjaar 2025/2026 op 5,20 euro per aandeel, in lijn met eerdere verwachtingen. Tom Noyens verwacht dat de winstgroei per aandeel de komende twaalf maanden beperkt zal blijven, met een lichte versnelling in de tweede jaarhelft van het boekjaar. De analist heeft zijn kapitaalinvesteringen verlaagd van 120 miljoen euro naar 80 miljoen euro per jaar, wat zal leiden tot tragere groei van de brutohuuropbrengsten, maar ook tot een lagere schuldgraad — een belangrijk aandachtspunt voor beleggers.

KBC Securities over Retail Estates

Volgens Wim blijft het bedrijf een interessante investeringscase, mede dankzij de beperkte blootstelling aan online concurrentie. De huurdersmix is sterk gericht op doe-het-zelfzaken, met een lage huur per vierkante meter en locaties net buiten stadscentra, wat ze geschikt maakt voor omnichannelstrategieën en mogelijk toekomstige last-mile distributie. De analist verwacht dat de vraag naar servicegerichte ruimte in retailparken buiten de stad positief zal blijven evolueren. RET waardeert zijn activa volgens hem conservatief, en op basis van voorzichtige DCF-veronderstellingen blijft het aandeel aantrekkelijk gewaardeerd.

Wim handhaaft de opbouwen-aanbeveling en koersdoel van 76 euro.

Bron: KBC Securities