di. 5 mei 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 6 mei 2026

Bedrijfsresultaten

VS: Apollo Global, AppLovin, Arm Holdings, Atmos Energy, Axon Enterprise, CDW, Cencora, CF Industries, Coherent, CVS Health, DoorDash, Eversource Energy, Exelon, Fortinet, Global Payments, Insulet, Johnson Controls, Kraft Heinz, Marriott, Medline, MetLife, NiSource, NRG Energy, PTC, Realty Income, Royal Gold, Royalty Pharma, Symbotic, Texas Pacific Land, TKO Group, Trimble, Uber, Walt Disney, Warner Bros Discovery

Europa: (selectie uit kalender): Alstom, Ambu, Arkema, Banca Generali, Banco Comercial Português, BMW, Continental, Daimler Truck, Deutsche Lufthansa, EDP Renováveis, Enel, Equinor, FinecoBank, Fresenius, Hensoldt, Infineon, Jerónimo Martins, Jyske Bank, Kongsberg Gruppen, Koninklijke Ahold Delhaize, Koninklijke Philips, LOTTO/TOMRA? (uit OCR: “Lotto Matica Group”), Novo Nordisk, Ørsted, Pandora, QIAGEN, Rational, Renk Group, Sampø, SCOR, TBC Bank Group, Telecom Italia, Tenaris, Veolia, Verisure, Vestas, Zalando

Benelux: AMG Critical Materials, bpost, Galapagos, Koninklijke Ahold Delhaize, Koninklijke Philips

Ex-dividend

Deutsche Post, Alcon, Epiroc, EQT, Hennes & Mauritz, Lagardère, Prada, Univest, Waste Connections, Weatherford

Macro-economie

VS: ADP employment change (apr)

VK: S&P Global UK Composite PMI (apr)

EMU: S&P Global Eurozone Composite PMI (apr)

Frankrijk: industriële productie (m/m & j/j, mrt); PPI (m/m & j/j, mrt)

Italië: retail sales (m/m & j/j, mrt)

China: Caixin/RatingDog PMI’s (apr)

Tsjechië: CPI (m/m & j/j, apr, voorlopig)

Zweden: CPI (apr, voorlopig) + kerninflatie-indicatoren; PMI Services (apr)

Events: ECB wage tracker; ECB Lane (Berlijn); ECB Cipollone (Milaan); Duitsland verkoopt obligaties; US Treasury quarterly refunding announcement; Fed‑speeches (o.a. Musalem, Goolsbee)

“De ECB geeft zich zes weken de tijd”

Zoals verwacht hield de ECB op haar beleidsvergadering van 30 april haar depositorente onveranderd op 2%. De herfinancieringsrente en de marginale beleningsrente bleven daardoor ook ongewijzigd op respectievelijk 2,15% en 2,40%. De economie beweegt zich weg van het basisscenario uit maart, toe het ook twee alternatieve scenario’s had voorgesteld. Toch gaat Lagarde niet uit van een stagflatie-scenario, dat voorbehouden is aan de schokken uit de jaren 1970, met een stagnerende economie, hoge inflatie, een structureel hoge werkloosheidsgraad. Macro-econoom, Dieter Guffens geet hier zijn visie.

Lagarde weet welke richting beleid uitgaat

De ECB profiteert vandaag van de ruimte die ze zelf creëerde. Tijdens de initiële twee weken van het staakt-het-vuren kocht ze snel en tactisch meer tijd om de impact van de energie-aanbodschok te bepalen. De markt ging mee in het verhaal en kwam niet op die stappen terug tijdens de nieuwe opstoot in energieprijzen die een vat Brent ruwe olie zelfs even voorbij $120 tilde. De ongewijzigde rentebeslissing van vorige week ging niettemin gepaard met een gewijzigde beleidsverklaring. Lees hier het artikel van Mathias Van Der Jeugt uit de marktenzaal van KBC, verder..

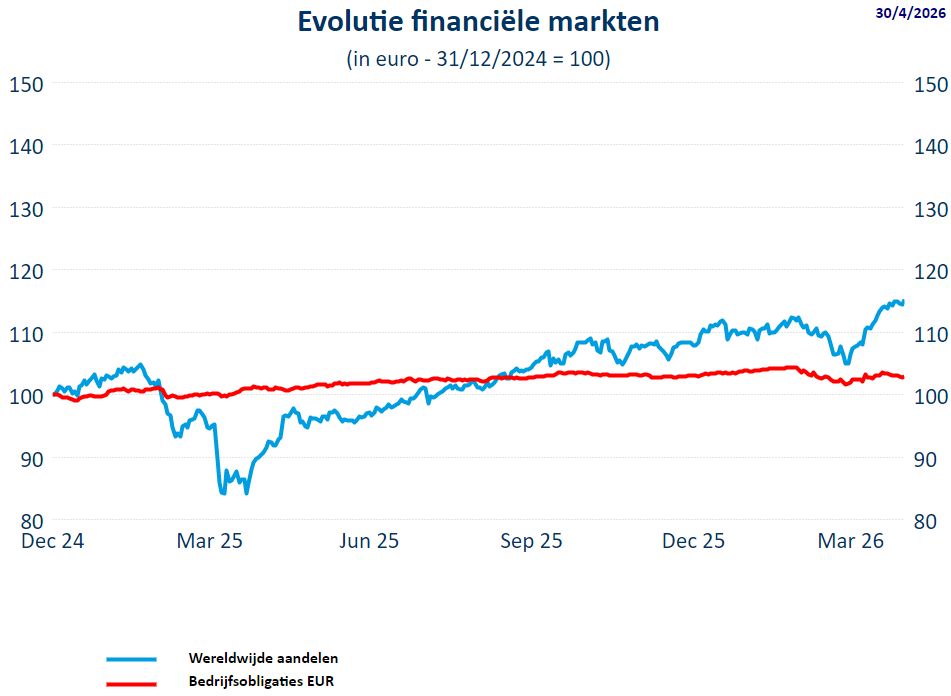

Visie op de markten en economie (mei 2026): terugblik

Terugblik

Algemeen

- De beurzen gingen in april op zoek naar nieuwe records nu de grote vrees voor Trump wat getemperd is. Het IMF en de Wereldbank spreken over een 'great disconnect': dit is een sterk risico appetijt ondanks verhoogde geopolitieke en waarderingsrisico's. De markten focussen terug op het AI-thema, dat opniuew aan momentum wint.

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in april 10,03% hoger. Net als de andere beurzen zagen we een omgekeerde beweging tegenover vorige maand. Vergeleken met begin dit jaat staat de index op +6,16%. De MSCI World index ging 9,45% hoger in april. Sinds het jaarbegin staat deze index 5,19% hoger. .

- De S&P500 steeg 9,30% in april (+4,24% sinds 1.1.26), de Nasdaq steeg 15,64% in april (+8,72% sedert 1.1.26). De Dow Jones ging op zijn beurt 5,61% hoger in april wat een stijging inhoudt van 1,83% sedert het jaarbegin.

- De Euro Stoxx 50 ging met 5,60% hoger in april 2026 en met 1,56% sedert 1.1.26. De Stoxx 600 steeg met 4,83% in april en met 3,22% sedert 1.1.26.

- In Azië steeg de CI300 met 8,03% in april en met 3,86% sedert begin 2026..

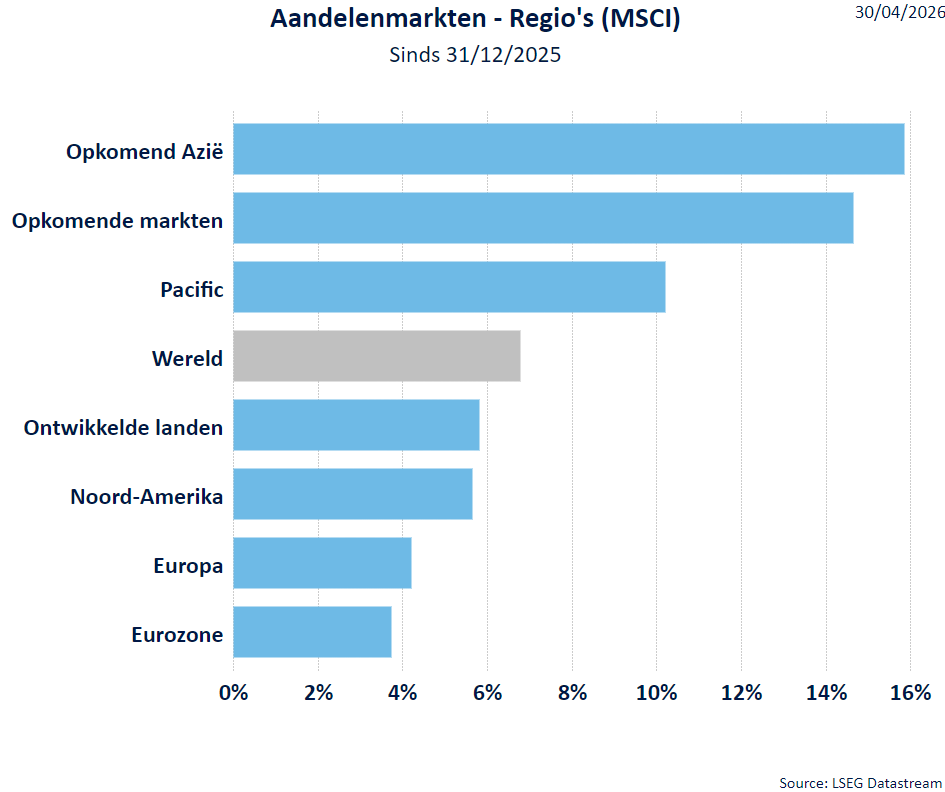

Regio’s

-

De groeimarkten staan nog steeds voorp, terwijl opkomend Azië de sterkste markt was, dankzij Zuid-Korea en Taiwan.

- Japan en Pacific staan aan de kop van het peloton, maar het herstel was minder dan de voorbije maand.

- Helemaal onderaan staat de eurozone.

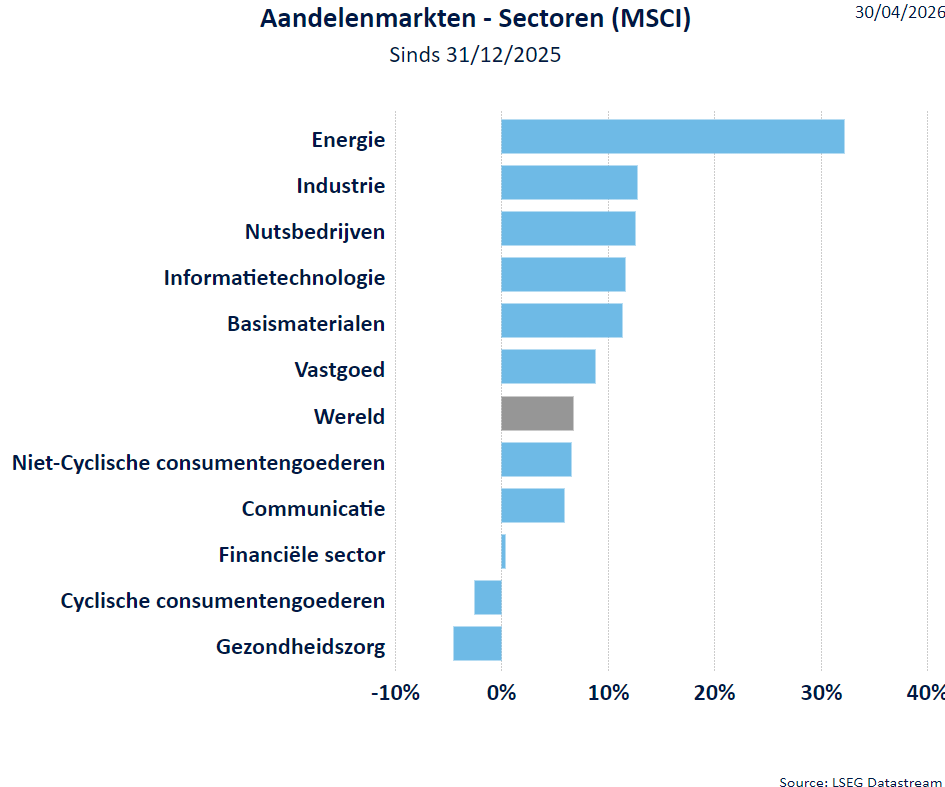

Sectoren

-

De voorbije maand bleef de energiesector op kop sedert het jaarbegin maar op maandbasis moest het inleveren.

-

De gezondheidszorg en de cyclische consumentensectoren bengelen achteraan, terwijl vooral IT (en dan zeker de halfgeleiders) een stevige remonte liet optekenen.

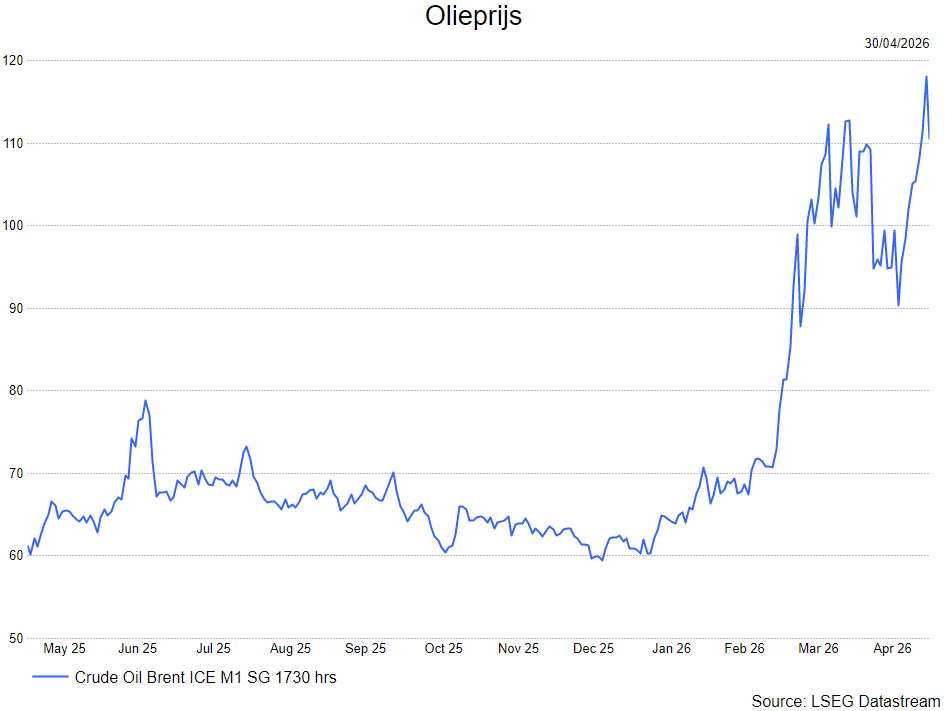

- De olieprijs bleef boven de 100 dollar per vat omdat we meer in een koude fase van de oorlog lijken beland.

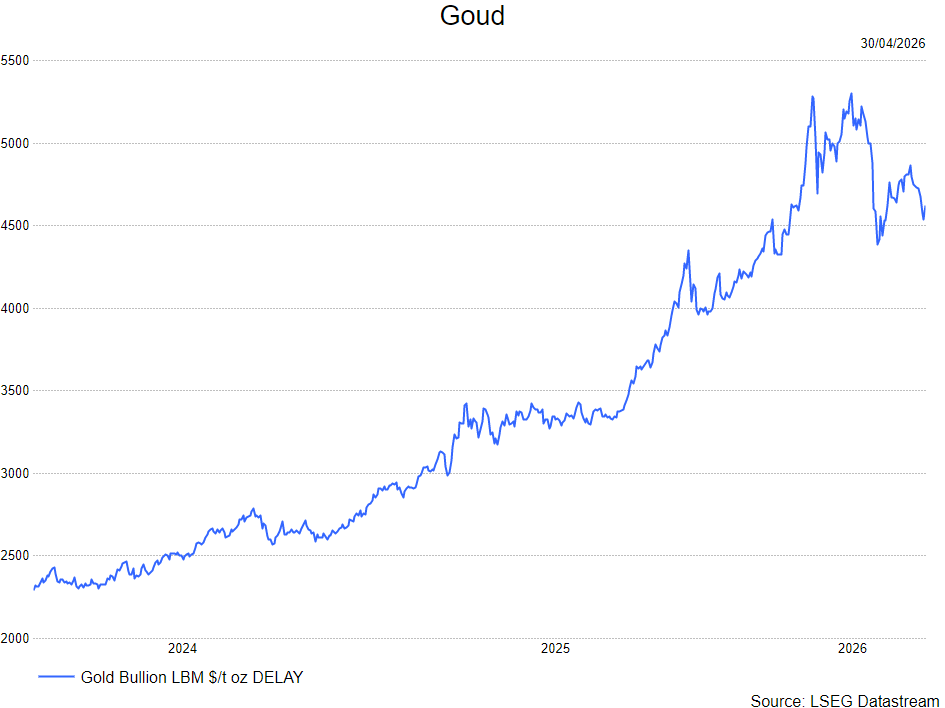

De goudprijs kende een kleine comeback in lijn met de gestegen risico-appetijt.

Rentevoeten

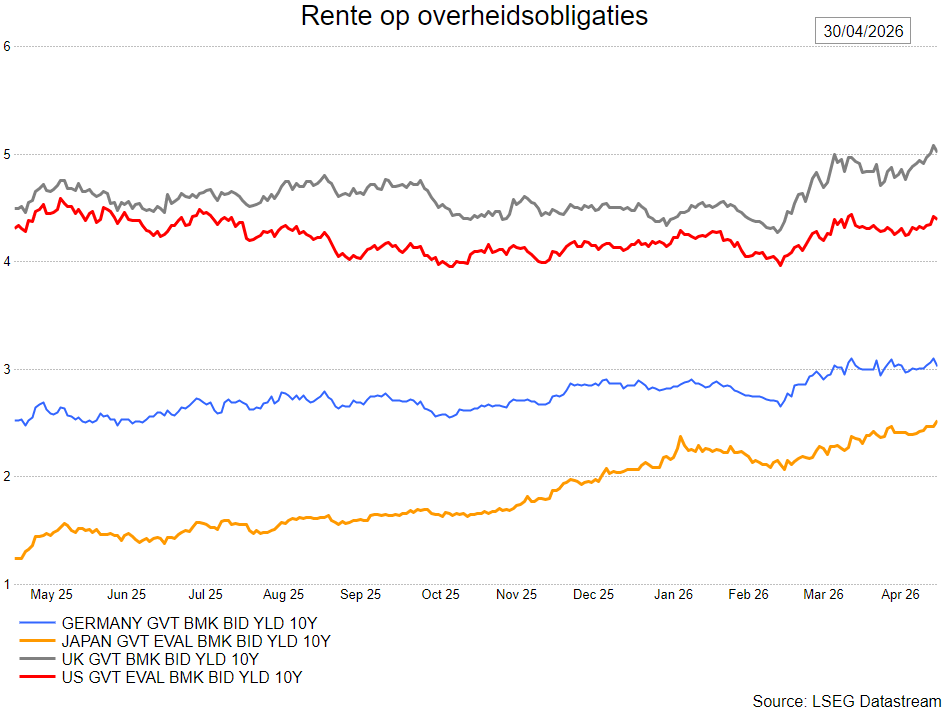

- De rentevoeten blijven op een hoog niveau maar de snelle stijging ligt achter ons. .

- De Europese obligatierente staat dicht tegen het hoogste peil sedert 2011.

Wisselkoersen

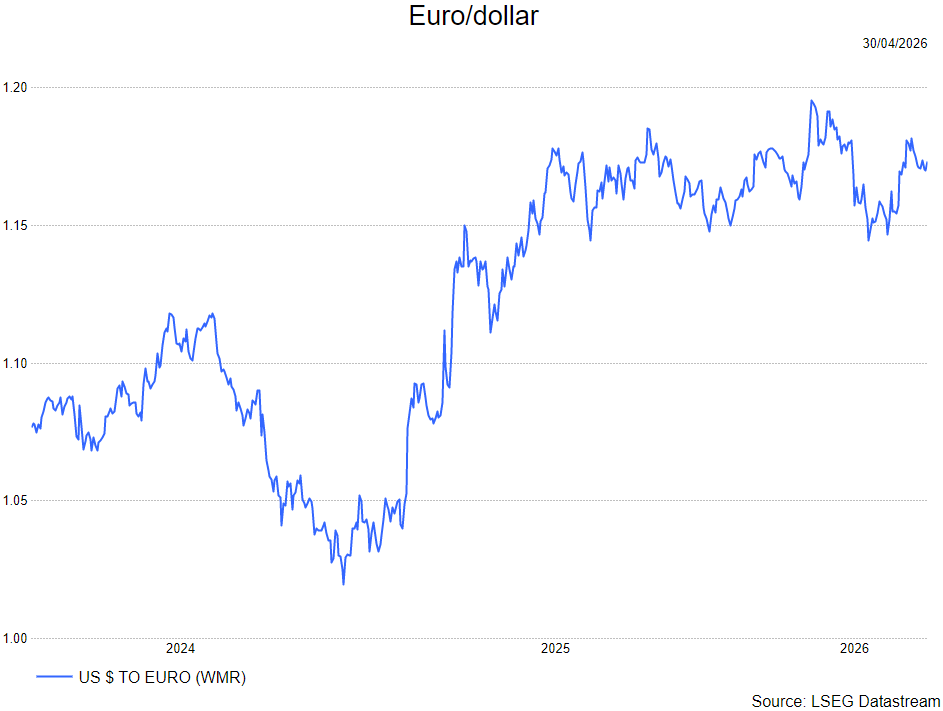

- De USD werd dan toch weer beschouwd als een veilige haven maar is recent terugggezakt naar 1,17.

Bron : KBC Asset Management/LSEG Datastream

Vooruitblik op Amerika

Voor de bel

- De futures op Wall Street gingen hoger en wezen op een herstel van de aandelenmarkten, al dreigden hernieuwde spanningen in het Midden-Oosten een broze wapenstilstand te ondermijnen nadat de Verenigde Staten en Iran elkaar met vuur bestreden in de Golf. Op macro-economisch vlak kijken beleggers uit naar het nieuwste Job Openings and Labor Turnover Survey-rapport (JOLTS) van het Amerikaanse ministerie van Arbeid, voor nieuwe aanwijzingen over de gezondheid van de Amerikaanse arbeidsmarkt. Ook commentaar van Federal Reserve-bestuurders Michael Barr en Michelle Bowman staat op de radar. Intussen vormen de bedrijfsresultaten opnieuw een test voor het sentiment, met cijfers van zwaargewichten zoals AMD, KKR, Pfizer en PayPal.

- In Europa gingen de aandelen licht hoger en herstelden ze enigszins van de terugval in de vorige sessie, terwijl beleggers positieve bedrijfsresultaten afwogen. In Azië daalden de aandelenmarkten in Hongkong door een terugval van het aandeel HSBC, nadat een onverwacht kredietverlies het sentiment drukte.

- De dollar bleef nagenoeg onveranderd terwijl de markten de ontwikkelingen in de oorlog met Iran afwegen. Op de grondstoffenmarkten veerden de goudprijzen op en daalden de futures op Brent-olie, terwijl beleggers de ontwikkelingen in het conflict tussen de Verenigde Staten, Israël en Iran bleven volgen.

Topnieuws

Tesla botst op EU-scepsis over technologie voor automatisch rijden, blijkt uit documenten

- Tesla-topman Elon Musk heeft er vertrouwen in uitgesproken dat de Europese Unie binnenkort groen licht zal geven voor het “Full Self-Driving”-systeem (FSD) van de autobouwer, maar e-mails van sommige Europese regulatoren tonen een uitgesproken scepsis tegenover de technologie en de beweerde veiligheidsvoordelen.

Palantir verhoogt jaaromzetverwachting dankzij sterke vraag van Amerikaanse overheid

- Palantir Technologies heeft zijn omzetverwachting voor het volledige jaar opgetrokken en beter dan verwachte kwartaalcijfers gepresenteerd op maandag, een teken van de toenemende vraag naar zijn data-analysesoftware bij de Amerikaanse overheid en commerciële klanten.

Vakbondsleider Amerikaanse piloten noemt fusie-idee van United-CEO blijk van ‘gedurfde visie’

- De voorzitter van de vakbond van piloten bij American Airlines heeft aan de leden gezegd dat het fusie-idee van United Airlines-topman Scott Kirby getuigt van het soort “gedurfde visie” dat de luchtvaartmaatschappij nodig heeft, al sprak de vakbond geen expliciete steun uit voor een samenvoeging van beide airlines.

Berkshire wijst Charlie Shamieh aan als opvolger van Ajit Jain aan de top van de verzekeringsactiviteiten, meldt WSJ

- Berkshire Hathaway heeft Gen Re-voorzitter Charlie Shamieh geselecteerd als opvolger van de langdurige verzekeringsbaas Ajit Jain, zo meldde The Wall Street Journal maandag op basis van bronnen die vertrouwd zijn met de zaak.

Medeoprichter OpenAI maakt bijna 30 miljard dollar belang en financiële banden met Altman bekend

- Greg Brockman, medeoprichter en president van OpenAI, heeft maandag diepere financiële banden met CEO Sam Altman bekendgemaakt dan eerder geweten, evenals een belang in de maker van ChatGPT ter waarde van bijna dertig miljard dollar.

Aandelen in de kijker

Archer-Daniels-Midland: Het bedrijf heeft zijn verwachting voor de aangepaste winst over het volledige jaar verhoogd en overtrof de verwachtingen voor de kwartaalwinst. Dat schrijft het toe aan een gunstige vooruitzichten voor de verwerking van oliehoudende zaden en het wegvallen van onzekerheid die de resultaten in de voorbije kwartalen had gedrukt na de aankondiging van het Amerikaanse biobrandstoffenmandaat. ADM boekte voor de drie maanden tot en met 31 maart een aangepaste winst van 71 dollarcent per aandeel, tegenover een gemiddelde analistenverwachting van 66 dollarcent.

Apple & Intel: De maker van de iPhone heeft verkennende gesprekken gevoerd over het inzetten van Intel en Samsung Electronics voor de productie van de belangrijkste processors voor zijn toestellen, zo meldde Bloomberg News maandag op basis van bronnen die vertrouwd zijn met de gesprekken. Apple‑leidinggevenden brachten bezoeken aan een Samsung-fabriek in opbouw in Texas en voerden daarnaast ook voorbereidende gesprekken met Intel over het inschakelen van diens chipproductiediensten.

Diamondback Energy: De Amerikaanse schalieproducent heeft maandag zijn productieverwachting voor het volledige jaar verhoogd, nadat het de verwachtingen van Wall Street voor de winst in het eerste kwartaal overtrof dankzij stijgende olieprijzen. “Wij geloven dat er sprake is van een reële onevenwichtigheid tussen vraag en aanbod en dat het bijbehorende prijssignaal de katalysator vormt om de productie te laten groeien”, aldus CEO Kaes Van’t Hof. Hoewel de activiteiten zich in de Verenigde Staten bevinden, profiteert Diamondback van hogere grondstoffenprijzen. De gerealiseerde prijs per geproduceerde vat olie lag 3,5 procent hoger op 72 dollar en 53 cent. Voor 2026 rekent Diamondback nu op een productie van meer dan 972.000 vaten olie‑equivalent per dag, tegen een eerdere prognose van 926.000 tot 962.000 vaten olie‑equivalent per dag.

DuPont de Nemours: De producent van industriële materialen heeft zijn jaarprognose voor aangepaste winst en omzet verhoogd nadat het de winstverwachtingen voor het eerste kwartaal overtrof. Dat was te danken aan prijsverhogingen en meerwaarden uit de verkoop van de Aramids‑activiteiten, die Kevlar produceren. “Onze aangepaste omzetverwachting voor het volledige jaar gaat nu uit van ongeveer 4 procent organische groei, inclusief circa 1 procent prijszetting om hogere inputkosten als gevolg van het conflict in het Midden‑Oosten volledig te compenseren”, aldus CFO Antonella Franzen. DuPont verhoogde zijn aangepaste winstverwachting voor 2026 naar een bandbreedte van 2 dollar en 35 cent tot 2 dollar en 40 cent per aandeel, tegenover 2 dollar en 25 cent tot 2 dollar en 30 cent eerder. De verwachte jaaromzet ligt nu tussen 7 miljard en 160 miljoen dollar en 7 miljard en 260 miljoen dollar.

Intel: De chipproducent maakte maandag bekend Alex Katouzian te hebben aangeduid als hoofd van de pc‑ en fysieke artificiële‑intelligentie‑eenheid van het bedrijf. De nieuwe rol omvat ook de cruciale pc‑activiteiten, die al decennialang tot de kern van Intels omzet en winst bijdragen. Katouzian werkte meer dan twintig jaar bij Qualcomm en was daar uitgebreid actief binnen de afdeling mobiele chips.

Lattice Semiconductor: Het bedrijf neemt AMI over in een deal ter waarde van 1 miljard en 650 miljoen dollar, zo meldde het maandag. Daarmee wil de chipproducent zijn activiteiten uitbreiden richting software en beheer van artificiële intelligentie. “De expertise van AMI op het gebied van firmware en infrastructuur voor cloud en artificiële intelligentie is een natuurlijke aanvulling op onze portefeuille en versterkt onze rol in systeembeveiliging, beheer en controle”, aldus CEO Ford Tamer. Lattice betaalt 1 miljard dollar in cash en ongeveer 650 miljoen dollar in aandelen. AMI zal naar verwachting meer dan 200 miljoen dollar omzet genereren in 2026. De afronding van de overname wordt verwacht in het derde kwartaal van dit jaar.

Meta Platforms: De technologiegroep werkt samen met Morgan Stanley en JPMorgan Chase aan een financieringspakket van ongeveer 13 miljard dollar voor een datacentrum in El Paso, Texas, zo verklaarde een bron tegenover Reuters maandag. Bloomberg News, dat het nieuws als eerste bracht, meldde dat het grootste deel van de financiering waarschijnlijk uit schulden zal bestaan, aangevuld met eigen vermogen.

Palantir Technologies: Het bedrijf verhoogde maandag zijn omzetverwachting voor het volledige jaar en overtrof de ramingen voor de kwartaalresultaten, wat wijst op een sterke vraag naar de data‑analysesoftware bij zowel de Amerikaanse overheid als commerciële klanten. Palantirs Maven AI‑systeem, een command‑and‑controlplatform dat slagvelddata analyseert en doelwitten identificeert, zal een officieel programma van de Amerikaanse defensie worden, wat langdurig gebruik binnen het leger vastlegt. Voor boekjaar 2026 verwacht Palantir nu een omzet tussen 7 miljard en 650 miljoen dollar en 7 miljard en 660 miljoen dollar, tegenover een eerdere prognose van 7 miljard en 180 miljoen dollar tot 7 miljard en 200 miljoen dollar.

Paramount Skydance: De winst vóór belastingen van het bedrijf steeg in het eerste kwartaal, mede dankzij efficiëntere operaties en betere prestaties in streaming en studio’s, die de terugval bij televisie compenseerden. Het gaat om de eerste resultaten sinds het mediaconcern een deal van 110 miljard dollar sloot om Warner Bros Discovery over te nemen, met als doel zijn schaal in film en televisie uit te breiden via de omvangrijke film‑ en seriebibliotheek van Warner. De aangepaste winst vóór interesten, belastingen, afschrijvingen en amortisatie steeg in het eerste kwartaal met 59 procent tot 1 miljard en 160 miljoen dollar. De aangepaste winst per aandeel bedroeg 23 dollarcent, tegenover een verwachting van 15 dollarcent.

Pinterest: Het bedrijf voorspelde maandag een omzet voor het tweede kwartaal boven de verwachtingen van analisten en gokt daarbij op een gestage groei van de advertentie‑uitgaven. Het nieuws deed het aandeel in de nabeurshandel met 15 procent stijgen. Pinterest investeert stevig in artificiële intelligentie en rolt verbeteringen uit in zijn Performance+‑advertentieplatform, dat creatieve productie automatiseert en meer gepersonaliseerde targeting mogelijk maakt. Die inspanningen en de focus op kleine en middelgrote ondernemingen helpen de druk te verlichten die ontstaat door een terugval bij sommige grote adverteerders als gevolg van hogere kosten door tarieven en geopolitieke conflicten. Voor het tweede kwartaal verwacht Pinterest een omzet tussen 1 miljard en 130 miljoen dollar en 1 miljard en 150 miljoen dollar, boven de analistenverwachting van 1 miljard en 110 miljoen dollar.

Tesla: CEO Elon Musk heeft zijn vertrouwen uitgesproken dat de Europese Unie binnenkort groen licht zal geven voor het “Full Self‑Driving”-systeem van Tesla, maar e‑mails van sommige Europese toezichthouders tonen een duidelijke scepsis tegenover de technologie en de beweerde veiligheidsvoordelen. Tesla’s “FSD (Supervised)” kreeg in april goedkeuring van de Nederlandse wegtoezichthouder RDW. Die vraagt nu formeel EU‑goedkeuring aan, met later op de dag een cruciale hoorzitting van een comité. “Wij verwachten in veel andere landen eveneens goedkeuring te krijgen”, zei Musk tijdens een conferencecall met analisten op 22 april, en voegde eraan toe dat Tesla daarna ook in Europa toestemming zal vragen voor volledig autonome robotaxi’s.

Williams Companies: De Amerikaanse pijpleidingexploitant overtrof maandag de winstverwachtingen van Wall Street voor het eerste kwartaal, geholpen door hogere diensteninkomsten nu het bedrijf zijn capaciteit uitbreidde om te voldoen aan de stijgende vraag naar aardgas. Het in Tulsa, Oklahoma gevestigde bedrijf heeft zich het afgelopen jaar gepositioneerd als belangrijke energiepartner voor ondernemingen die artificiële‑intelligentie‑infrastructuur uitbouwen, naast zijn klassieke pijpleidingactiviteiten ook via nieuwe elektriciteitsopwekking. Tijdens het kwartaal werd het Power Express‑project op de Transco‑pijpleiding opgeschaald tot een capaciteit van 750 miljoen kubieke voet per dag, een aanzienlijke uitbreiding om te beantwoorden aan de energiebehoefte van het groeiende datacentrumcluster in Virginia. De dienstenomzet steeg in het eerste kwartaal tot 2 miljard en 210 miljoen dollar, tegenover 2 miljard dollar een jaar eerder.

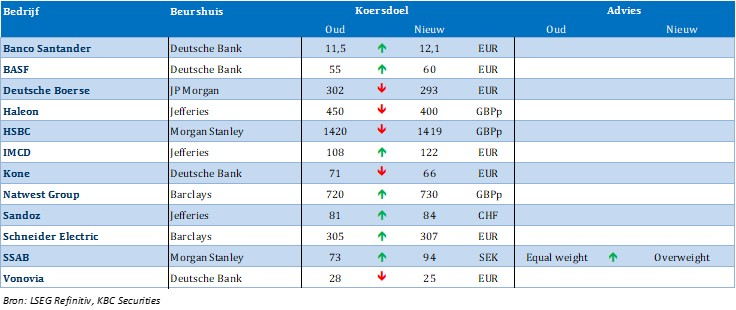

Aanbevelingen

-

Advanced Energy Industries Inc

Susquehanna verhoogt het koersdoel naar 430 dollar van 375 dollar, na een sterke omzet in het eerste kwartaal ondersteund door vraag vanuit de halfgeleider‑ en datacentersegmenten.Coinbase Global: JPMorgan verhoogt het koersdoel naar 290 dollar van 252 dollar, in de verwachting dat het bedrijf verdere ontwikkeling kan laten zien in onder meer Base, tokenisatie en betalingen.

CoreWeave: Jefferies verhoogt het koersdoel naar 160 dollar van 120 dollar, nadat de cloudinfrastructuurspeler in april drie grote contracten aankondigde met Meta, Anthropic en Jane Street.

Pinterest: Zephirin Group verhoogt het advies naar kopen van verkopen en trekt het koersdoel op naar 30 dollar van 17 dollar, na de beter dan verwachte vooruitblik voor het tweede kwartaal.

Roblox: Piper Sandler verlaagt het koersdoel naar 50 dollar van 100 dollar, omdat het bedrijf in boekjaar 2026 tegenwind kan ondervinden bij zijn leeftijdsverificatie‑initiatief.

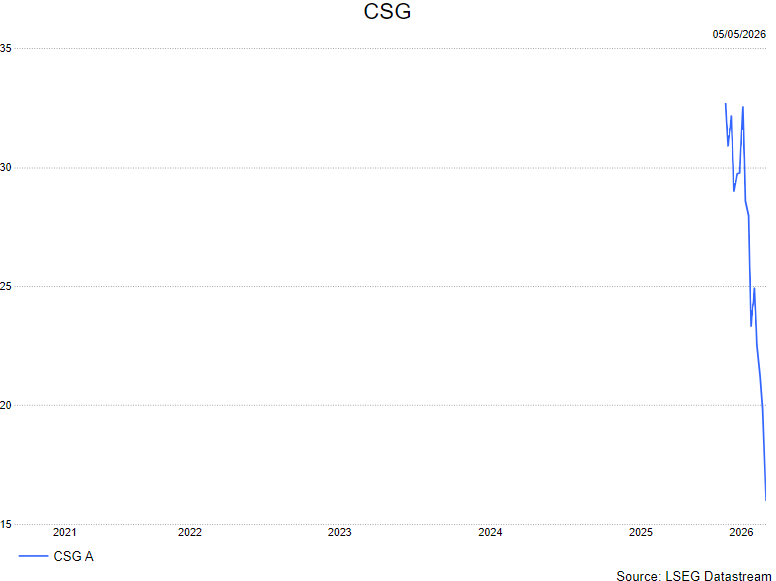

CSG onder druk na kritisch rapport

Het aandeel CSG kwam recent stevig onder druk te staan na de publicatie van een kritisch rapport door Hunterbrook Media. De aantijgingen raken aan de kern van het investeringsverhaal rond productiecapaciteit, contracten en governance, maar zijn voorlopig niet verifieerbaar.

Volgens KBC Securities‑analist Andrea Gabellone is voorzichtigheid geboden tot meer duidelijkheid volgt bij de publicatie van de kwartaalresultaten op 20 mei.

CSG?

CSG BV is een in Tsjechië gevestigd bedrijf. Het bedrijf is voornamelijk actief in de defensie- en industriële productiesector. Het staat in voor de ontwikkeling, productie en levering van defensiematerieel en industriële systemen onder de merknaam Czechoslovak Group.

Fors koersverlies na short‑sellerrapport

CSG zag zijn aandelenkoers scherp dalen nadat Hunterbrook Media een rapport publiceerde waarin het bedrijf zwaar werd bekritiseerd. Omdat CSG zich momenteel in een gesloten periode bevindt, kon het management geen uitvoerige inhoudelijke weerlegging geven. Een meer gedetailleerde toelichting wordt verwacht bij de presentatie van de resultaten over het eerste kwartaal, gepland op 20 mei.

Volgens Andrea is het nog onvoldoende duidelijk of de huidige sterke korting ten opzichte van sectorgenoten volstaat om beleggers opnieuw tot instappen aan te zetten vóór die resultaten. Dat komt doordat een aantal aantijgingen in het rapport moeilijk of niet onafhankelijk te verifiëren is.

Kern van de beschuldigingen

De centrale stelling van Hunterbrook is dat CSG in werkelijkheid minder een volwaardige munitieproducent zou zijn dan beleggers werd voorgehouden. Volgens het rapport zou een aanzienlijk deel van de omzet uit middel‑ en grootkalibermunitie voortkomen uit het doorverkopen of refurbishen van oude voorraden, eerder dan uit eigen productie.

Daarnaast stelt Hunterbrook vragen bij de door CSG gecommuniceerde productiecapaciteit voor 155 millimeter‑granaten, waarbij wordt gewezen op het bestaan van slechts één zichtbare eindassemblagesite. Ook de tijdelijke opschorting van NAVO‑aanbestedingen bij de Spaanse dochter FMG wordt aangehaald, net als twijfels over een Slowaaks raamcontract van 58 miljard euro, dat volgens de auteur geen gegarandeerde vraag zou vertegenwoordigen.

Tot slot uit het rapport kritiek op governance en transparantie, met name rond de rechten van minderheidsaandeelhouders en transacties met verbonden partijen in de periode voorafgaand aan de beursgang.

Reactie van CSG

CSG verwierp de aantijgingen en bestempelde het rapport als onnauwkeurig, selectief en misleidend. Het bedrijf benadrukte dat het prospectus bij de beursintroductie en alle daaropvolgende disclosures volledig en compliant waren.

Volgens CSG baseert Hunterbrook zijn conclusies op een misinterpretatie van het gedistribueerde productiemodel van de groep. Het bedrijf stelde dat de eigen productiecapaciteit in 2025 ongeveer 630.000 stuks bedraagt en herhaalde de verwachting dat die in 2026 met circa 20 procent zal toenemen. Op middellange termijn blijft CSG mikken op een eigen productiecapaciteit van 1,1 miljoen stuks.

CSG gaf verder aan vertrouwen te hebben in de veerkracht van zijn bedrijfsmodel en riep beleggers op zich te baseren op de formele rapportering en niet op het short‑sellerrapport.

Voorzichtigheid blijft dominant tot resultaten

Volgens Andrea is het niet ongebruikelijk dat short‑sellerrapporten in dit soort dossiers de realiteit gedeeltelijk uitvergroten. Dat neemt echter niet weg dat de huidige onzekerheid het vertrouwen van beleggers aantast en het moeilijk maakt om vooruit te lopen op een herstel.

De analist verkiest daarom af te wachten tot het bedrijf op 20 mei meer formele toelichting geeft bij zijn activiteiten, capaciteit en contracten. Pas dan zal beter kunnen worden ingeschat in welke mate de beschuldigingen impact hebben op het fundamentele investeringsverhaal.

KBC Securities over CSG

Volgens de KBC Securities‑analist is de koersreactie op het Hunterbrook‑rapport hevig, maar is het op dit moment te vroeg om definitieve conclusies te trekken. Een deel van de aantijgingen is niet verifieerbaar en CSG heeft ze formeel verworpen. KBC Securities kiest daarom voor een afwachtende aanpak tot meer duidelijkheid volgt bij de kwartaalresultaten.

Andrea behoudt de kopen-aanbeveling en koersdoel van 33 euro.

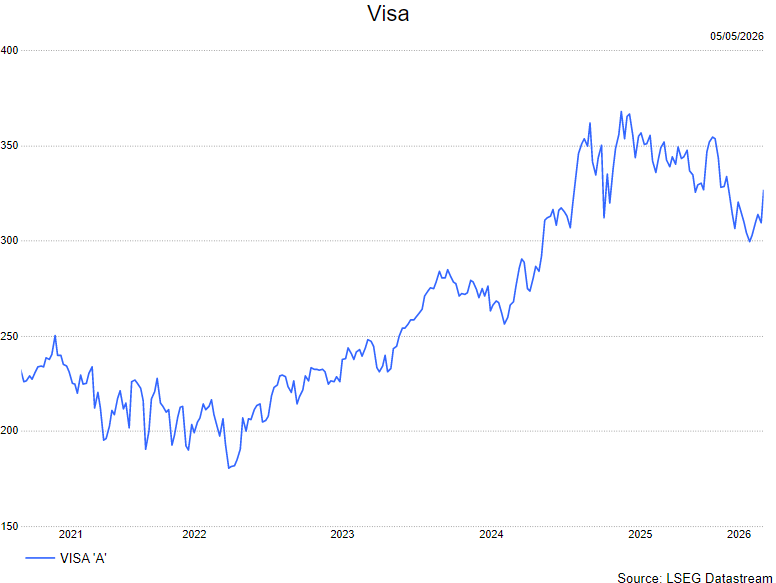

Visa verhoogt vooruitzichten na sterk kwartaal

Visa?

Visa is een wereldwijd betalings technologiebedrijf. Het faciliteert wereldwijde handel en geldbeweging in meer dan 200 landen en gebieden onder een wereldwijd netwerk van consumenten, handelaren, financiële instellingen en overheidsinstanties door middel van technologieën. Het opereert via het segment Payment Services. Het biedt transactieverwerkingsdiensten (voornamelijk autorisatie, clearing en afwikkeling) aan zijn financiële instellingen en handelaren via VisaNet, zijn eigen geavanceerde transactieverwerkingsnetwerk.

Sterke kwartaalprestatie boven verwachtingen

Visa rapporteerde een sterk tweede fiscale kwartaal, waarbij de netto‑omzet met ongeveer 15 procent toenam. Dat lag circa 5 procent boven de marktverwachtingen. De onderliggende betalingsvolumes en het aantal transacties lagen grosso modo in lijn met de consensus, maar de meevaller kwam vooral uit een betere opbrengst per transactie en een sterkere ontwikkeling van de categorie “Other Revenue”.

Een belangrijke bijdrage kwam daarbij van de afronding van de overname van Prisma, die de groei van data processing ondersteunde en Visa’s positie in issuer processing en lokale infrastructuur verder versterkte.

Value‑added services als structurele groeimotor

Value‑added services blijven volgens de analist de belangrijkste motor achter de outperformance van Visa. Deze activiteiten verbreden de inkomstenmix voorbij louter betalingsvolumes en voegen meer terugkerende, hogere‑waarde‑inkomsten toe, onder meer op het vlak van fraudepreventie, data‑analyse, tokenisatie, acceptatie en adviesdiensten.

Daarnaast versterkt deze strategie de relaties van Visa met uitgevers, acquirers en handelaars, wat de relevantie van het netwerk vergroot, zelfs indien een deel van de betalingsstromen zich in de toekomst zou verplaatsen buiten traditionele kaartbetalingen.

Sterke vooruitzichten voor het derde kwartaal

De vooruitzichten voor het derde fiscale kwartaal vallen volgens Guglielmo Filangieri duidelijk positief uit. Visa verwacht een omzetgroei in de lage dubbelcijferige range, waarbij de gerapporteerde groei zich aan de bovenkant van die vork bevindt. Daarmee ligt de verwachting duidelijk boven de consensus van circa 9 procent.

Voor de aangepaste winst per aandeel rekent Visa op een groei in de hoge enkelcijferige range, tegenover een marktverwachting van ongeveer 7 procent.

Verhoogde jaarverwachtingen

Visa verhoogde ook de vooruitzichten voor het volledige boekjaar. De omzet wordt nu verwacht te groeien van lage dubbelcijferige cijfers tot lage tienerpercentages, waarbij de gerapporteerde groei opschuift van ongeveer 11 procent naar het lage tienersegment. Voor de aangepaste winst per aandeel stuurt het management nu aan op een groei in de middelste tienerpercentages, boven de consensusverwachting van circa 12 procent.

De impliciete verwachting voor het vierde fiscale kwartaal oogt voorzichtiger, met een veronderstelde omzetgroei rond 9 procent, aan de onderkant van de jaarvork. De analist ziet dit vooral als conservatisme van het management, eerder dan als een signaal van verzwakkende trends.

Positionering voor nieuwe betaalinfrastructuur

Hoewel de recente herwaardering van het aandeel deels te maken had met zorgen rond stablecoins en mogelijke desintermediatie, blijven deze risico’s volgens Filangieri vooral van langere termijn aard. Een materiële impact op Visa’s verdienmodel vergt ingrijpende veranderingen in het bredere betalingsecosysteem.

Tegelijkertijd positioneert Visa zich actief voor deze scenario’s, onder meer via initiatieven zoals Intelligent Commerce en door zijn aanwezigheid uit te breiden voorbij het klassieke kaartnetwerk. Daarmee wordt de weerbaarheid van het bedrijfsmodel versterkt.

Structurele rugwind van digitalisering

Naast de strategische initiatieven blijft de structurele overgang van cash naar digitale betalingen een belangrijke langetermijndrijfveer. Dat geldt in het bijzonder voor opkomende markten, waar Visa goed gepositioneerd is om extra volumes aan te trekken via banken, fintechs en neobanken.

De digitale euro vormt weliswaar een potentiële langetermijnuitdaging voor binnenlandse Europese betalingen, maar de timing, adoptiegraad en uiteindelijke impact op de inkomsten blijven voorlopig onzeker.

KBC Securities over Visa

Volgens KBC Securities‑analist Guglielmo Filangieri bevestigen de kwartaalresultaten de kracht en schaalbaarheid van het Visa‑model en verbeteren ze de zichtbaarheid op de winstontwikkeling aanzienlijk. De groei van value‑added services versterkt de strategische positie van het bedrijf in een snel evoluerend betalingslandschap.

Guglielmo verhoogt daarom de aanbeveling van houden naar kopen en trekt het koersdoel op van 340 dollar naar 405 dollar.

Meest verhandelde ETF's in april '26 bij Bolero

Hieronder vind je tien de meest verhandelde Exchange Traded Funds (ETF's) bij Bolero in april 2026. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke ETF's afgelopen periode door medebeleggers druk gekocht of verkocht werden. Wil je meer informatie over ETF's? Dan kan je altijd terecht op onze uitgebreide en zeer toegankelijke onlinegids.

Bovendien staan vele ETF's uit de top tien in de Bolero ETF playlist. Via die playlist kan je bij Bolero voor kleinere bedragen goedkoper in ETF's beleggen. Wil je op regelmatige basis, via een plan, in ETF's beleggen? Dat kan bij Bolero via Invest & Repeat.

Ter info geven we ook de prestaties van de bekendste indexen sinds 1 januari 2026 mee (op 5 mei).

BEL 20: +5,4% (was begin maart: +2,8%)

Euronext 100: +3% (+3%)

Nasdaq 100: +9,5% (-4,9%)

S&P500: +9,5% (-3,9%)

World: +8% (-2,9%)

De prestaties van onderstaande ETF's sinds begin dit jaar zijn ook vastgeklikt op datum van 5 mei.

1. iShares Core MSCI World UCITS ETF - USD ACC (IWDA) - ISIN: IE00B4L5Y983 (Stond in de vorige maand ook op 1)

Deze ETF tracht de MSCI World Index zo goed mogelijk te volgen. De MSCI World index is de bekendste en meest gebruikte aandelenindex ter wereld. In de ETF zijn ruim 1.600 aandelen uit ontwikkelde landen over de hele wereld opgenomen. Het totalekostenpercentage bedraagt 0,20%. Deze ETF en de dividenduitkerende evenknie, iShares MSCI World UCITS ETF - USD DIS, IWRD (ISIN: E00B0M62Q58), zijn niet geregistreerd in België. De beurstaks bedraagt bij aan- en verkoop dus 0,12% en niet 1,32%. De ETF volgt de index via de "sampling"-techniek: de ETF investeert in een selectie van de belangrijkste bedrijven uit de index.

Sinds begin dit jaar staat de IWDA 5,4% hoger.

Wil je meer informatie over deze of de volgende ETF’s? Dan kan je terecht op ons Bolero-platform, waar je voor elke ETF onder ‘Documenten’ onder meer het essentieel informatiedocument (KID) terugvindt.

2. SPDR MSCI World UCITS ETF - USD ACC (SWRD) - IE00BFY0GT14 (=)

Deze SPDR (lees: Spider) is ook een ETF die de MSCI World Index zo goed mogelijk tracht te volgen. Net als die van iShares (zie nummer 1 uit deze lijst) gaat het hier om een kapitalisatie-ETF (dividenden worden niet uitgekeerd, maar opnieuw geïnvesteerd in de onderliggende bedrijven, je kan dit opmaken uit de "ACC" in de naam van de ETF). De ETF volgt de index via de "sampling"-techniek: de ETF investeert in een selectie van de belangrijkste bedrijven uit de index. Het gaat hier om omgeveer 1 300 bedrijven. Het totalekostenpercentage bedraagt 0,12%. Je betaalt 0,12% beurstaks. Het rendement van de ETF sinds de start van het jaar: +5,4%.

3. iShares Core MSCI EM IMI UCITS ETF - USD ACC (EMIM) - ISIN: IE00BKM4GZ66 (=)

Via deze ETF kan je inspelen op de aandelenbewegingen in opkomende markten en groeilanden zoals Mexico en Brazilië, China, Zuid-Afrika,... De grootste sectoren in de ETF zijn Financiële diensten en Technologie, elk goed voor ongeveer 20% van de index. Er zitten zo ongeveer 3 000 bedrijven in de ETF. Het totalekostenpercentage komt neer op 0,18%. De beurstaks bedraagt 0,12%. Sinds begin dit jaar staat de ETF 14,9% hoger.

4. SPDR MSCI ACWI IMI UCITS ETF - USD ACC (IMIE) - ISIN: IE00B3YLTY66 (=)

Met deze ETF kan je de index State Street Global Advisors Europe Limited volgen. Die index bevat ongeveer 4200 grote, middelmatige en kleine bedrijven uit zowel de ontwikkelde als opkomende markten. Het gaat om een kapitalisatie-ETF met een totalekostenpercentage van 0,17%. De ETF is niet geregistreerd in België, waardoor je 0,12% aan taksen betaalt bij aan- en verkoop. Het grootste gewicht in de ETF wordt ingenomen door Microsoft, Apple en NVIDIA. In 2026 staat hij momenteel 7% hoger.

5. Vanguard FTSE All-World UCITS ETF - USD ACC (VWCE) - ISIN: IE00BK5BQT80 (=)

Net als met de nummer 1 en nummer 2 van deze lijst, ben je met de Vanguard FTSE All-World UCITS ETF meteen over heel de wereld belegd (in meer dan 3600 bedrijven). Het verschil met die ETF's is dat zij de MSCI World Index volgen, terwijl deze van Vanguard de FTSE All-World index volgt. De MSCI World Index omvat 23 ontwikkelde landen, wereldwijd. De FTSE All-World index omvat ontwikkelde landen en ook opkomende landen. Het totalekostenpercentage bedraagt 0,19%. De ETF is geregistreerd in België en bij aan- en verkoop moet je dus 1,32% aan belastingen betalen. Het rendement van de ETF in 2026 op datum van vandaag is +6,5%.

6. VanEck Vectors Semiconductor UCITS ETF - USD ACC (VVSM) - ISIN: IE00BMC38736 (4 plaatsen gestegen)

De ETF van VanEck Asset Management volgt de 'MVIS US Listed Semiconductor 10% Capped Index'. Het gaat om 25 bedrijven die deel uitmaken van de halfgeleidersector. Het is een kapitalisatie-ETF met een totalekostenpercentage van 0,35%. De ETF is niet geregistreerd in België: 0,12% beurstaks. In 2026 steeg de ETF met 41,1% tot dusver.

7. iShares Core S&P 500 UCITS ETF USD - ACC (CSPX) - ISIN: IE00B5BMR087 (1 plaats gezakt)

Via deze ETF volg je nauwgezet de S&P 500, de 500 grootste Amerikaanse bedrijven waarvoor kredietbeoordelaar Standard en Poor's een index samenstelde. De S&P 500 wordt onder beleggers soms 'The index you can't beat' genoemd. Deze ETF keert geen dividenden uit. Het is een kapitalisatie-ETF. De dividenden die de onderliggende bedrijven uitkeren, worden door de ETF niet doorgestort naar haar investeerders, maar meteen opnieuw geïnvesteerd in de ETF zelf. Het totalekostenpercentage ligt op 0,07%. De ETF is niet geregistreerd in België: 0,12% beurstaks, bij aan- en verkoop. Tot dusver is de ETF in 2025 met 5,9% gestegen.

8. AMUNDI STOXX EUROPE 600 UCITS ETF - EUR ACC (MEUD) - ISIN: LU0908500753 (2 plaatsen gezakt)

Via deze ETF beleg is in de STOXX Europe 600 Index. Dat zijn de 600 grootste beursgenoteerde bedrijven van Europa. Het gaat voornamelijk om large caps, bestaande uit waarde- en groeiaandelen. De grootste participaties zijn ASML, Roche, HSBC, AstraZeneca en Novartis. Het totalekostenpercentage bedraag 0,07%. De ETF is niet geregistreed in België. De ETF steeg tot dusver in 2026 met +2,4%.

9. VanEck Defense UCITS ETF - A USD ACC (DFEN) - ISIN: IE000YYE6WK5 (1 plaats gezakt)

De ETF volgt de “MarketVector Global Defense Industry index”, die blootstelling biedt aan 32 bedrijven die betrokken zijn bij de nationale defensie-industrie. Het gaat om een kapitaliserende ETF waarbij het totalekostenpercentage 0,55% bedraagt. De ETF is niet geregistreerd in België, waardoor je 0,12% beurstaks betaalt bij aan-en verkoop. De ETF staat sinds begin dit jaar zo'n 7,3% hoger staat.

10. iShares Core MSCI Europe UCITS ETF EUR - ACC (IMAE) - ISIN: IE00B4K48X80 (1 plaats gezakt)

- Nieuwkomer in deze lijst is deze ETF die de MSCI Europe Index volgt. Het gaat om een kapitalisatie-ETF met een totalekostenpercentage van 0,12%, die belegt in large-caps van waarde- en groeiaandelen. De grootste participaties zijn de Nederlandse producent van productiemachines voor halfgeleiders ASML (3,8%), het Zwitserse farmabedrijf Roche Holding (2,3%) en het Britse farmabedrijf AstraZeneca (2,2%). De ETF is niet geregistreerd in België: 0,12% beurstaks. Vorig jaar was er een rendement van 19,7%%. Vanaf 1 januari tot op vandaag is er een winst van 2%.

Een geïnformeerde zelf-belegger is er twee waard!

Naast het wijzen op voordelen van beleggen in ETF’s is het ook onze taak om je bewust te maken van de risico’s. Het belangrijkste is het marktrisico (door fluctuaties op de markt kan een ETF minder waard zijn bij verkoop dan bij aankoop). Andere risico’s zijn het valutarisico, het liquiditeitsrisico en de trackingerror. Meer duiding bij de risico's vind je hier.

We willen je er nog op wijzen dat je bovenop het makelaarsloon nog een wettelijk verplichte beurstaks betaalt bij de aan- of verkoop van een ETF. Die belasting bedraagt tussen 0,12 en 1,32% van het bedrag van aan-of verkoop. Een uitgebreide uitleg vind je op onze onlinegids.

Linde verrast licht positief met kwartaalcijfers en verhoogt vooruitzichten

Linde heeft in het eerste kwartaal van 2026 licht beter gepresteerd dan verwacht en wist zijn winstverwachting bescheiden te verhogen. De resultaten werden vooral gedragen door de regio Amerika, terwijl het management opvallend positief klonk ondanks de geopolitieke onzekerheden. Volgens Guglielmo Filangieri rechtvaardigt die combinatie een opwaardering van het advies, al blijft voorzichtigheid geboden.

Linde?

Linde is de grootste producent van industriële gassen ter wereld. Het bedrijf levert atmosferische gassen (zuurstof, stikstof, argon en zeldzame gassen) en procesgassen (koolstofdioxide, helium, waterstof, elektronische gassen, speciale gassen en acetyleen) aan bedrijven in de chemie, energie, voeding, elektronica, gezondheidszorg, productie en mijnbouw. De activiteiten worden geograVsch opgedeeld in: Amerika, EMEA, Azië-PaciVc, Engineering en Andere. Hoewel Amerika het belangrijkste segment is, ligt het hoofdkantoor in het VK

Licht beter eerste kwartaal dan verwacht

Linde rapporteerde voor het eerste kwartaal een winst per aandeel van 4,33 dollar, wat neerkomt op een stijging van 10 procent op jaarbasis. Daarmee lag de winst boven de recente guidancevork van 4,20 tot 4,30 dollar. Ook de vrije kasstroom viel licht hoger uit dan verwacht, wat wijst op een blijvend sterke operationele discipline.

De beter dan voorziene prestaties kwamen hoofdzakelijk uit de Amerika’s, waar de activiteit duidelijk sterker was. Opvallend is dat Linde zijn outperformance niet toeschreef aan een heropleving in chemicals en refining, wat historisch vaak noemenswaardige groeidrijvers zijn geweest.

Voorzichtige maar betekenisvolle verhoging van de vooruitzichten

Het management verhoogde de vooruitzichten voor het volledige jaar 2026 licht, met name aan de onderkant van de vork. Dat was enigszins verrassend gezien Linde’s traditioneel conservatieve communicatie en de huidige geopolitieke context.

De KBC Securities‑analist interpreteert deze guidanceverhoging als een constructief signaal van het management. Daarbij is het belangrijk dat de aangepaste vooruitzichten nog steeds uitgaan van ongewijzigde aannames voor helium, in lijn met eerdere verwachtingen.

Helium als potentiële opsteker

Hoewel helium geen rol speelde in de guidanceverhoging, ziet de analist hier wel een mogelijke opwaartse verrassing. Indien de marktomstandigheden rond helium verbeteren, vooral op het vlak van volumes, kan dit extra steun bieden aan de resultaten zonder dat dit momenteel in de verwachtingen is verwerkt.

De geopolitieke ontwikkelingen rond de Straat van Hormuz zorgen voor meer onzekerheid, maar versterken tegelijk de structurele waarde van betrouwbare industriële gassenleveranciers zoals Linde.

Vooruitzichten voor backloggroei

Op middellange termijn blijven halfgeleiders en de space‑sector volgens de analist de belangrijkste motoren voor groei van de orderportefeuille. Na recente contractwinsten bij sectorgenoten heeft Linde momenteel een lagere blootstelling aan elektronica in absolute backlogtermen.

Toch verwacht Guglielmo dat Linde opnieuw een leidende positie kan innemen, onder meer dankzij projecten in strategische regio’s zoals Texas en Arizona, waar structurele investeringen in high‑tech en infrastructuur plaatsvinden.

Waardering vraagt om nuance

De combinatie van stabiele kasstromen, structurele groeimarkten en mogelijke meevallers op het vlak van helium ondersteunt het aandeel op korte termijn. Tegelijk blijft het waarderingsniveau zodanig dat ruimte voor een agressiever advies beperkt is, zeker gezien de macro‑economische en geopolitieke risico’s.

KBC Securities over Linde

Volgens Gugllielmo bevestigt het eerste kwartaal dat Linde operationeel robuust blijft en beter presteert dan verwacht, gedreven door de Amerika’s. De onverwachte guidanceverhoging wordt gezien als een positief signaal, terwijl mogelijke verbetering in de heliummarkt extra opwaarts potentieel biedt.

De analist verhoogt daarom de aanbeveling voor Linde van verkopen naar houden en trekt het koersdoel op van 380 dollar naar 520 dollar.

Volkswagen voldoet aan de verwachtingen

Volkswagen?

Volkswagen is de grootste autoconstructeur in Europa en het bezit merken zoals Audi, Porsche, Lamborghini, Bentley, Bugatti, Škoda, Seat en uiteraard Volkswagen. Het is ook actief in Unanciële dienstverlening en in het verhuren van wagens. Daarnaast is de groep ook eigenaar van de Zweedse vrachtwagenconstructeurs Scania en MAN.

Volkswagen rapporteerde over het eerste kwartaal van 2026 gemengde resultaten. De operationele winst (EBIT) kwam 13% onder de consensus uit. Maar onderliggend (na correctie voor eenmalige effecten) lag de EBIT grotendeels in lijn met de verwachtingen. Kernmerk Volkswagen presteerde beter dan verwacht terwijl Audi ontgoochelde. De prestatie van Porsche lag in lijn der verwachtingen.

De vrije kasstroom van EUR 2.0 miljard kwam stevig boven de verwachte EUR 537 miljoen uit, maar werd geholpen door een belastingmeevaller ten belope van circa EUR 1 miljard.

Het bedrijf bevestigde de jaarprognose:

- een omzetgroei tot 3% tov 2025,

- een EBIT-marge van 4,0% à 5,5%,

- een vrije kasstroom in de autodivisie tussen EUR 3 en EUR 6 miljard,

- een netto-cashpositie van EUR 32 à EUR 34 miljard.

KBC Securities over Volkswagen

Degelijke resultaten bij VW gedreven door kernmerk Volkswagen. Bij Audi is er evenwel nog werk aan de winkel. Bovendien blijft er op korte termijn grote onzekerheid omtrent (de impact van) de Amerikaanse handelstarieven.

De analist van KBC Securities, Kurt Ruts, behoudt de houden-aanbeveling maar verlaagt het koersdoel van 95 euro naar 93 euro .

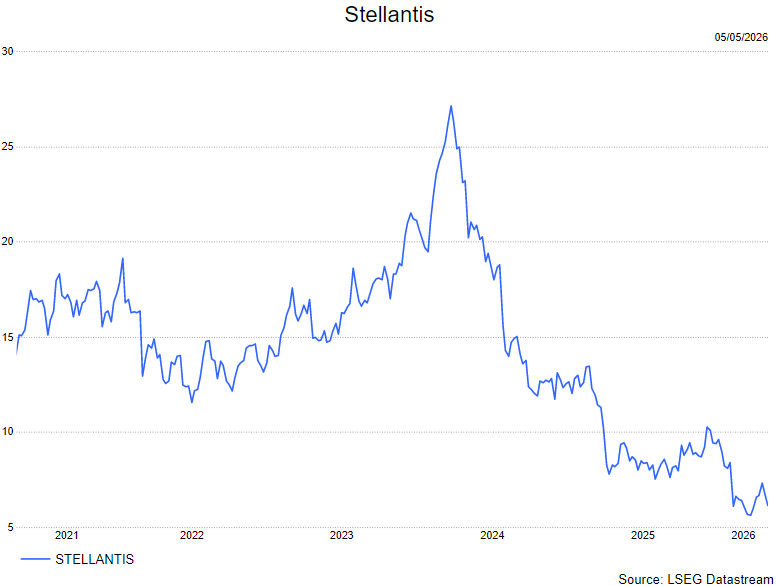

Stellantis boekt in lijn eerste kwartaalresultaten 2026

Stellantis?

Stellantis is één van de grootste autoconstructeurs ter wereld. De groep is geboren uit de fusie tussen Peugeot en FCA (Fiat Chrysler Automobiles). Het bedrijf is voornamelijk aanwezig in Europa en Noord-Amerika en heeft, onder andere, volgende merken in portefeuille: Peugeot, Citroën, Opel, Chrysler, Jeep, Dodge, RAM, Fiat, Alfa Romeo en Maserati.

Stellantis rapporteerde over de het eerste kwartaal van 2026 een operationele winst (EBIT) van EUR 960 miljoen, fors boven de gemiddelde analistenverwachtingen van 545 miljoen euro. De EBIT-marge bedroeg 2.5%. Rekening houdend met eenmalige factoren lag de EBIT evenwel slechts in lijn met de consensus. In Noord-Amerika kon de constructeur opnieuw met lichte winst aanknopen dankzij betere volumes en mix (meer light-trucks). Het management geeft aan dat de marges in Noord-Amerika doorheen het jaar sequentieel zullen stijgen.In Europa was er een break-even resultaat.

Het bedrijf bevestigde de jaarprognose:

- Een omzetgroei van circa 5%;

- Een operationele winstmarge van 1% à 3%;

- Een vrije kasstroom in de autodivisie die hoger uitkomt in vergelijking met 2025.

KBC Securities over Stellantis

De resultaten lagen grotendeels in lijn met de consensus. Voor dit jaar verwachten we een gestage operationele verbetering gedreven door de lancering van nieuwe en vernieuwde modellen, vooral in Noord-Amerika.

De analist van KBC Securities, Kurt Ruts, behoudt de kopen-aanbeveling maar verlaagt het koersdoel van 8,9 euro naar 7,7 euro.

Bron: KBC Securities

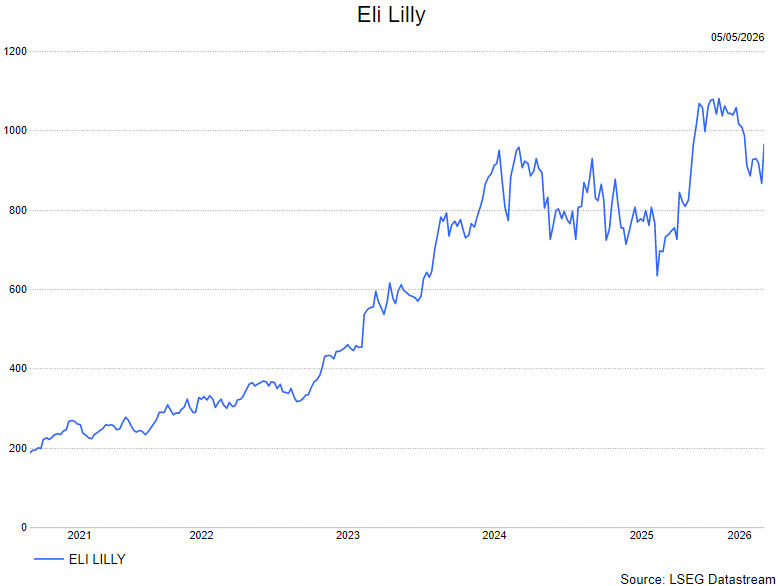

Eli Lilly versnelt groeiverhaal na uitzonderlijk sterk eerste kwartaal

Eli Lilly heeft een bijzonder sterk eerste kwartaal van 2026 neergezet, met explosieve omzet- en winstgroei gedreven door Mounjaro en Zepbound. De farmagroep kiest nadrukkelijk voor volume en markttoegang boven prijs, wat de dominante positie in cardiometabole aandoeningen verder versterkt. Volgens KBC Securities‑analist Andrea Gabellone versnelt het groeiverhaal richting de tweede jaarhelft en blijft de strategische aantrekkelijkheid van het aandeel groot.

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

.Eli Lilly realiseerde in het eerste kwartaal een omzetgroei van 56 procent op jaarbasis tot 19,799 miljard dollar, tegenover 12,729 miljard dollar een jaar eerder. Die groei werd gedragen door een volumetoename van 65 procent, gedeeltelijk gecompenseerd door een negatieve prijsimpact van 13 procent als gevolg van lagere gerealiseerde prijzen. Die prijsdruk is volgens het management expliciet gelinkt aan Mounjaro en Zepbound en weerspiegelt een bewuste keuze om via kortingen en terugbetalingsafspraken de toegang te verbreden.

De aangepaste winst per aandeel kwam uit op 8,55 dollar, een stijging van 156 procent op jaarbasis. Daarmee bevestigde Eli Lilly opnieuw zijn status als een van de snelst groeiende grote farma-aandelen wereldwijd.

Mounjaro en Zepbound domineren de omzetgroei

Zoals verwacht lag de kern van de groei bij twee producten. Mounjaro, voor de behandeling van type 2‑diabetes, realiseerde een omzet van 8,66 miljard dollar, goed voor een groei van 125 procent op jaarbasis. Zepbound, het obesitasmiddel, kwam uit op 4,16 miljard dollar, een stijging van 80 procent.

Samen zijn Mounjaro en Zepbound inmiddels goed voor 12,8 miljard dollar aan kwartaalomzet en vormen ze veruit de belangrijkste groeimotoren van de groep. Daarmee overstijgt hun gezamenlijke gewicht dat van alle overige producten ruimschoots.

Cardiometabole focus en bewuste prijsstrategie

Eli Lilly positioneert zich steeds duidelijker als een cardiometabole kampioen. De onderneming kiest expliciet voor markttoegang boven prijsmaximalisatie. Dat blijkt uit de geconsolideerde daling van 13 procent in gerealiseerde prijzen, ondanks de forse volumegroei. Volgens de analist is dit het resultaat van een bewuste mix van hogere kortingen, bredere terugbetalingsregimes en een strategische focus op snelle penetratie van grote patiëntengroepen.

Die strategie vertaalt zich ook geografisch. De omzet in de Verenigde Staten steeg met 43 procent tot 12,1 miljard dollar, terwijl de omzet buiten de Verenigde Staten met 81 procent toenam tot 7,7 miljard dollar, wat wijst op een versnellende internationale uitrol.

Legacy‑producten onder druk, nieuwe pijlers groeien

Binnen de oudere diabetesportefeuille blijft de druk structureel zichtbaar. Trulicity, eveneens voor type 2‑diabetes, zag de omzet met 16 procent dalen tot 919 miljoen dollar, wat volgens het bedrijf het gevolg is van patiënten die overstappen op tirzepatide, gecombineerd met lagere gerealiseerde prijzen.

Niet‑incretineproducten laten daarentegen een stabieler groeiprofiel zien. Verzenio, een borstkankermedicijn, groeide met 12 procent tot ongeveer 1,3 miljard dollar, terwijl Jardiance, dat wordt ingezet bij type 2‑diabetes, hartfalen en chronische nierziekte, 10 procent hoger eindigde op 1,11 miljard dollar. Toch blijven deze producten relatief klein in vergelijking met de dominante bijdragen van Mounjaro en Zepbound.

Forse verhoging van de vooruitzichten

Het management verhoogde de verwachtingen voor 2026 aanzienlijk. De omzetprognose werd opgetrokken naar 82,0 miljard dollar tot 85,0 miljard dollar, wat neerkomt op een verhoging van 2 miljard dollar aan de onderkant van de vork. De aangepaste winst per aandeel wordt nu geraamd op 35,50 dollar tot 37,00 dollar.

Volgens de analist is deze verhoging uitzonderlijk groot en onderstreept ze het vertrouwen van het management in zowel de bestaande producten als de aankomende groeifactoren.

Strategische verbreding met orale GLP‑1

Een belangrijke strategische mijlpaal is de goedkeuring door de FDA van Foundayo (orforglipron) voor obesitas of overgewicht in combinatie met gewichtsgerelateerde aandoeningen. Dit is de eerste orale GLP‑1‑therapie en vergroot het potentiële patiëntenbestand aanzienlijk, omdat het alternatief biedt voor injecteerbare behandelingen.

Daarnaast blijft de pijplijn rijk gevuld, ondersteund door meerdere gerichte overnames, waaronder Orna, Centessa, Kelonia en Ajax. Samen versterken die transacties de positie van Eli Lilly op middellange en lange termijn.

Tweede jaarhelft als kantelmoment

De tweede jaarhelft wordt volgens de analist cruciaal. Zepbound komt onder het Medicare‑GLP‑1‑brugprogramma vanaf juli, wat extra volumegroei kan stimuleren. Tegelijk wordt de uitbreiding van Foundayo naar een indicatie voor type 2‑diabetes verwacht richting eind 2026.

Eli Lilly gaf daarbij aan dat de aanzienlijke voorraadopbouw wijst op een naderende internationale lancering van Foundayo, waarbij het management spreekt van een “enorme” wereldwijde opportuniteit.

KBC Securities over Eli Lilly

Volgens Andrea bevestigt het eerste kwartaal dat Eli Lilly uitgroeit tot een dominante speler in cardiometabole aandoeningen, met een uitzonderlijke combinatie van volumegroei, pipeline‑breedte en strategische visie. De bewuste keuze voor markttoegang boven prijs creëert schaal, versterkt de concurrentiepositie en versnelt de langetermijngroei.

Andrea hanteert voor Eli Lilly een kopen-aanbeveling met een koersdoel van 1.230 dollar.

Besi lost converteerbare obligaties vervroegd af tegen achtergrond van hoge waardering

Besi heeft aangekondigd dat het zijn uitstaande converteerbare obligaties vervroegd zal aflossen, waarbij obligatiehouders nog de mogelijkheid krijgen om hun leningen om te zetten in aandelen. De conversieprijs ligt ruim onder de huidige beurskoers, waardoor omzetting bijzonder aantrekkelijk is. Volgens KBC Securities-analist Thibault Leneeuw, die het aandeel opvolgt, verandert deze operatie niets aan het bredere waarderingsdebat rond Besi, dat volgens hem steeds verder afwijkt van de onderliggende fundamentals.

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten profiteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

Vervroegde aflossing van converteerbare obligaties

Besi maakte bekend gebruik te maken van zijn vervroegde aflossingsoptie voor de 1,875 procent senior unsecured converteerbare obligaties met vervaldatum in 2029. Het gaat om een volledig uitstaand nominal bedrag van 175 miljoen euro, wat overeenkomt met 100 procent van de oorspronkelijk uitgegeven obligaties. De aflossing zal plaatsvinden op 4 juni 2026, tegen 100 procent van de nominale waarde. Daarnaast zal Besi de opgebouwde, maar nog niet betaalde interest vergoeden tot, maar exclusief, de aflossingsdatum.

Houders van de obligaties behouden nog tot 26 mei 2026 het recht om hun obligaties om te zetten in aandelen. De huidige conversieprijs bedraagt 115,50 euro per aandeel, terwijl het aandeel Besi recent sloot aan 244,30 euro op Euronext Amsterdam. Dat grote verschil maakt conversie van de obligaties zeer aantrekkelijk voor beleggers.

Beperkte verrassing voor de markt

Volgens Thibault komt de mogelijke verwatering die uit deze converteerbare obligaties voortvloeit, niet onverwacht. Die potentiële impact is al geruime tijd bekend en volledig verwerkt in de ramingen van KBC Securities. De aankondiging zelf zou daarom nauwelijks een verrassing voor de markt mogen zijn en verandert weinig aan het fundamentele investeringsverhaal op korte termijn.

De vervroegde aflossing past binnen het bredere financiële beleid van Besi, maar vormt volgens de analist geen katalysator die de huidige waardering van het aandeel rechtvaardigt.

Waardering steeds verder los van fundamentals

Noyens stelt vast dat de waardering van Besi steeds verder loskomt van de onderliggende bedrijfsfundamenten. Speculatie over een mogelijke overname door ASML heeft het aandeel naar historische piekniveaus geduwd. Op basis van de ramingen van KBC Securities noteert Besi momenteel tegen een verwachte koers-winstverhouding van 40,1 voor 2027. Dat ligt ongeveer 43 procent boven het gemiddelde van 28,1 over de afgelopen vijf jaar.

Volgens de analist wijst dit erop dat beleggers momenteel zeer optimistische scenario’s in de koers verdisconteren, waarbij weinig ruimte overblijft voor tegenvallers.

Hybrid bonding: verschillen tussen logic en memory

KBC Securities blijft positief over de adoptie van hybrid bonding in logic-toepassingen. Technologische ontwikkelingen zoals backside power delivery ondersteunen volgens Thibault de verdere doorbraak van deze technologie in dat segment.

Voor memorytoepassingen ligt de situatie echter complexer. De economische voordelen van hybrid bonding in geheugentoepassingen zijn minder eenduidig, terwijl de markt momenteel lijkt uit te gaan van een snelle en brede adoptie in high bandwidth memory. In de huidige waardering van Besi lijkt reeds succes te zijn verdisconteerd voor hybride bonding in toekomstige generaties zoals HBM4 en HBM4e.

Weinig ruimte voor teleurstellingen

Volgens de analist impliceert de huidige beurskoers dat minstens één van twee belangrijke scenario’s werkelijkheid wordt: ofwel een overname van Besi door ASML, ofwel een succesvolle en grootschalige doorbraak van hybrid bonding in geavanceerde geheugentoepassingen. Indien één van die verwachtingen niet wordt ingelost, ziet hij duidelijke ruimte voor een normalisatie van de aandelenkoers.

KBC Securities over Besi

Thibault benadrukt dat de huidige waardering van Besi bijzonder hoog is in historisch perspectief en steeds verder afwijkt van de fundamentele groeivooruitzichten. Hoewel hij erkent dat Besi strategisch goed gepositioneerd is binnen geavanceerde verpakkings- en bondingtechnologieën, acht hij de marktverwachtingen op dit moment te optimistisch.

De analist handhaaft daarom zijn houden-aanbeveling en koersdoel van 150 euro.

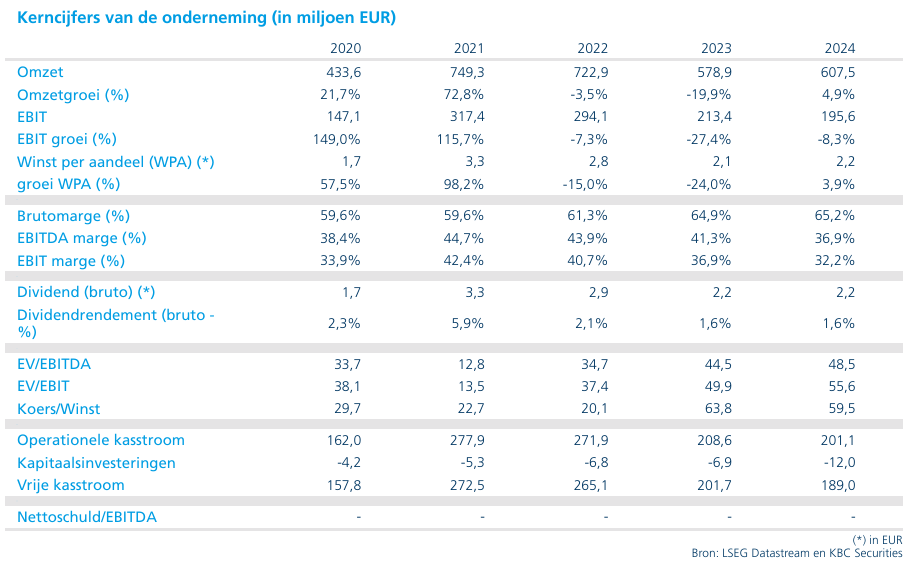

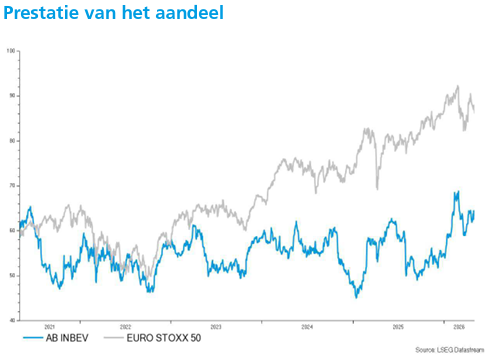

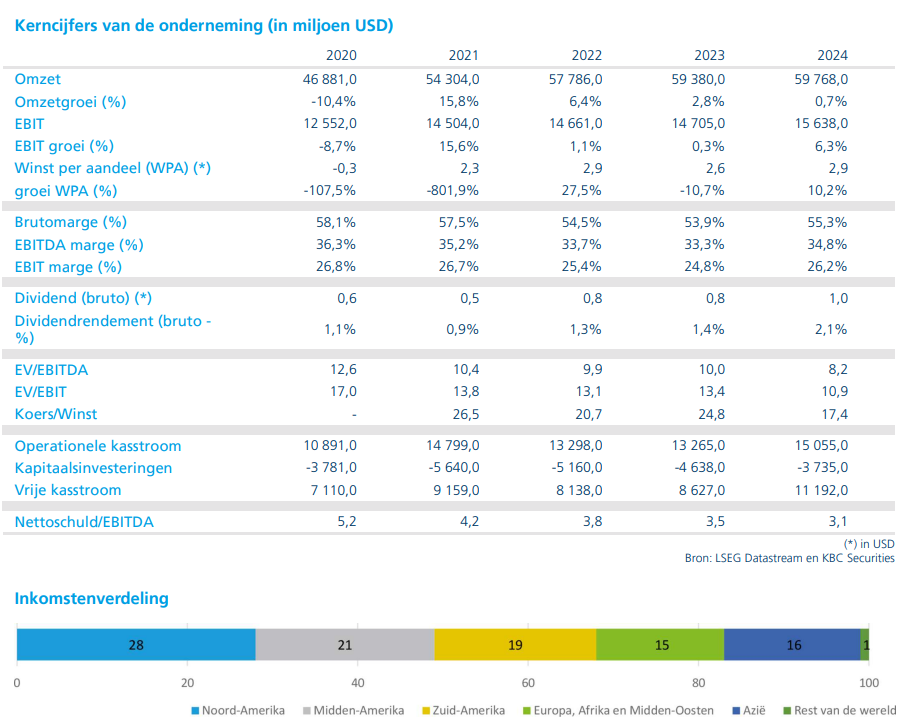

AB InBev boekt solide start van 2026 en ziet opnieuw volumegroei

Met een wereldwijd marktaandeel van iets meer dan een kwart is AB InBev veruit de grootste brouwer ter wereld. In veel van 's werelds grootste afzetmarkten voor bier, zoals de VS, Brazilië en Mexico, neemt de onderneming een leidende positie in. Tot de bekendste merken van de groep behoren merken als Budweiser, Corona en Stella Artois.

Volumes en omzet opnieuw in de lift

AB InBev realiseerde in het eerste kwartaal een organische (op eigen kracht, zonder invloed van overnames) volumegroei van 0,8% tot 136,4 miljoen hectoliter. Daarmee verraste de groep positief, aangezien zowel KBC Securities als de gemiddelde analistenverwachting (gav) uitgingen van een lichte daling. Volgens Wim Hoste is de terugkeer naar volumegroei belangrijk, na meerdere jaren waarin volumes onder druk stonden door betaalbaarheidskwesties en veranderende consumptiepatronen in mature markten.

De organische omzet steeg met 5,8% tot 15,267 miljard dollar, gesteund door een stijging van de omzet per hectoliter met 4,5%. Dat wijst op aanhoudende premiumisering en prijsdiscipline binnen het merkenportfolio.

EBITDA en winst per aandeel boven verwachting

De aangepaste EBITDA* nam organisch toe met 5,3% tot 5,437 miljard dollar, in lijn tot licht boven de marktverwachtingen. Ook onder de streep verraste AB InBev positief: de onderliggende winst per aandeel steeg met 21% tot 0,97 dollar, duidelijk beter dan verwacht.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het cijfer geeft weer hoeveel operationele winst een bedrijf genereert uit zijn kernactiviteiten, zonder rekening te houden met: financieringsstructuur (interesten), fiscale context (belastingen), boekhoudkundige kosten zoals afschrijvingen en amortisaties. Bij een aangepaste EBITDA worden éénmalige kosten of opbrengsten, niet-recurrente bedrijfselementen of boekhoudkundige of technische effecten eruitgelaten.

Volgens Wim Hoste bevestigt dit de operationele hefboom in het model en de voordelen van schaal, digitalisering en kostencontrole.

Regionaal gemengd, maar globaal solide beeld

Noord‑Amerika

In Noord‑Amerika daalden de volumes met 3,1% tot 19,1 miljoen hectoliter, wat zwakker was dan verwacht. De omzet steeg echter met 0,9% tot 3,385 miljard dollar, dankzij prijszetting. De EBITDA nam licht toe tot 1,097 miljard dollar. In de VS stegen de verkoopvolumes naar retailers licht, terwijl leveringen onder druk stonden door een moeilijke vergelijkingsbasis.

Midden‑Amerika

Midden‑Amerika presteerde sterk. De volumes stegen met 4,8% tot 35,99 miljoen hectoliter, deels geholpen door timing van paasleveringen. De omzet klom met 9,4% tot 4,505 miljard dollar en de EBITDA met 8,1% tot 2,206 miljard dollar. In Mexico lagen de volumestijgingen in de midden enkelcijferige percentages, duidelijk beter dan de markt.

Zuid‑Amerika

In Zuid‑Amerika bleef de volumetrend stabiel met een lichte daling van 0,3%, terwijl de omzet met 9,0% toenam tot 3,440 miljard dollar. De EBITDA groeide met 11,3% tot 1,190 miljard dollar, gedragen door sterke prestaties in Brazilië, waar de biervolumes met 1,2% toenamen.

EMEA (Europa, Midden-Oosten en Afrika)

De EMEA‑regio liet een volumegroei van 1,3% zien tot 20,9 miljoen hectoliter. De omzet steeg met 4,5% tot 2,274 miljard dollar en de EBITDA met 3,9% tot 703 miljoen dollar. In Europa namen de volumes licht toe, beter dan verschillende sectorgenoten.

APAC (Azië en de gebieden rond de Stille Oceaan).

In APAC daalden de volumes met 0,4% tot 19,55 miljoen hectoliter. De omzet kwam 1,3% lager uit op 1,474 miljard dollar, terwijl de EBITDA met 9,2% daalde tot 497 miljoen dollar. China bleef een zwakke plek, met volumes die 1,5% daalden en onder de marktprestaties bleven.

Vooruitzichten voor 2026 bevestigd

AB InBev herhaalde zijn vooruitzichten voor 2026 en blijft mikken op een organische EBITDA‑groei van 4 tot 8%, in lijn met de middellangetermijndoelstellingen. KBC Securities rekent voor 2026 op:

- een volumegroei van 0,5%;

- organische omzetgroei van 3,1%;

- en een EBITDA‑groei van 4,6%.

Sterke kasstromen ondersteunen aandeelhoudersrendement

Volgens Wim Hoste blijft AB InBev de onbetwiste marktleider in bier, met sterke posities in de grootste en meest winstgevende markten. Digitalisering en premiumisering ondersteunen de vrije kasstromen, die het bedrijf naar verwachting in toenemende mate zal inzetten voor aandeelhoudersvergoedingen. De waardering blijft aantrekkelijk, met een geschatte vrije‑kasstroomrendement voor 2026 van circa 9%.

KBC Securities over AB InBev

Volgens KBC Securities‑analist Wim Hoste bevestigen de resultaten van het eerste kwartaal dat AB InBev opnieuw volumegroei weet te realiseren, terwijl de winstgevendheid verder verbetert. De combinatie van markleiderschap, sterke kasstromen en een aantrekkelijke waardering blijft overtuigen. KBC Securities herhaalt daarom de “Kopen”-aanbeveling met een koersdoel van 74 euro.

Bedrijfsnieuws uit Amerika

Tesla wacht op Europese goedkeuring voor Full Self-Driving

- De Amerikaanse fabrikant van elektrische auto’s hoopt binnenkort Europese goedkeuring te krijgen voor zijn rijhulpsysteem Full Self-Driving, dat onder bepaalde omstandigheden zelf kan rijden maar altijd toezicht van de bestuurder vereist. Hoewel de Nederlandse toezichthouder het systeem al heeft goedgekeurd en nu Europese steun zoekt, blijkt uit interne e-mails dat regelgevers in onder meer Zweden, Finland en Noorwegen grote twijfels hebben over de veiligheid, bijvoorbeeld bij te hoge snelheden, gladde wegen en mogelijk misleidende benamingen. De uiteindelijke beslissing op EU niveau laat nog op zich wachten, terwijl Tesla juist sterk rekent op goedkeuring om de verkoop en winstgevendheid in Europa weer op te krikken.

GameStop verrast markt met controversieel overnamebod op eBay

- De Amerikaanse videogameretailer heeft een verrassend overnamebod van 56 miljard dollar uitgebracht op eBay, het veel groter Amerikaans onlineplatform voor tweedehands- en verzamelgoederen, maar dat bod wordt met scepsis onthaald door beleggers en analisten. Hoewel GameStop al een belang van 5 procent in eBay heeft opgebouwd en stelt tot 20 miljard dollar aan schuld te kunnen aantrekken, betwijfelt de markt of de financiering en strategische logica volstaan, wat blijkt uit het feit dat het eBay aandeel ruim onder het bod van 125 dollar per aandeel blijft noteren. Zelfs als de overname niet doorgaat, kan het bod eBay wel in de kijker zetten als mogelijke overnameprooi voor andere partijen.

Apple verkent alternatieven voor zijn vaste chipproducent

- Het bedrijf heeft verkennende gesprekken gevoerd met Intel en Samsung Electronics over het laten produceren van de belangrijkste chips voor zijn toestellen. Apple onderzoekt daarmee alternatieven voor zijn vaste chipproducent TSMC, maar maakt zich tegelijk zorgen over de betrouwbaarheid en schaal van andere productietechnologieën. De gesprekken bevinden zich nog in een vroeg stadium en hebben voorlopig niet geleid tot concrete bestellingen, ondanks aanhoudende problemen met de beschikbaarheid van geavanceerde chips.

Amazon.com stelt wereldwijd logistiek netwerk open voor derden

- De Amerikaanse e commerce en technologiegroep gaat andere bedrijven toelaten om goederen op te slaan en te verzenden via haar wereldwijde logistieke netwerk, dat vervoer per schip, vrachtwagen, trein en vliegtuig omvat. Met de nieuwe dienst Amazon Supply Chain Services richt Amazon zich op sectoren zoals retail, gezondheidszorg en industrie en wil het concurreren met gevestigde logistieke spelers zoals UPS en FedEx. Het initiatief opent een nieuwe groeimogelijkheid voor Amazon door zijn logistieke infrastructuur niet alleen voor eigen webwinkels, maar ook voor externe klanten en verkoopkanalen in te zetten.

Berkshire Hathaway bereidt opvolging aan top van verzekeringsactiviteiten voor

- Het Amerikaanse investeringsconglomeraat zou Charlie Shamieh hebben aangeduid als opvolger van Ajit Jain aan het hoofd van zijn uitgebreide verzekeringsactiviteiten. Shamieh is momenteel voorzitter van herverzekeraar Gen Re en zou het roer overnemen zodra de 74 jarige Jain met pensioen gaat, na decennia waarin hij een sleutelrol speelde in de uitbouw van Berkshires wereldwijde herverzekeringsstrategie.

Morgan Stanley belandt onder toezichtsonderzoek rond offshore investmentbanking

- De Amerikaanse zakenbank wordt onderzocht door toezichthouder Finra wegens vermoedens dat jonge investmentbankiers in Hongarije zonder de juiste vergunningen meewerkten aan transacties voor klanten in de Verenigde Staten en Europa. Volgens een klokkenluider zouden die medewerkers onvoldoende gelicentieerd zijn en zouden regels rond de bescherming van vertrouwelijke klantinformatie mogelijk zijn overtreden, terwijl het team twee jaar geleden werd aangeworven om werk goedkoper naar het buitenland te verplaatsen. Het onderzoek bevindt zich nog in een vroeg stadium en focust onder meer op de aard van het werk, het klantencontact en het toezicht op de bankiers in Boedapest.

Paramount Skydance versnelt winstgroei dankzij streaming en kostenbesparingen

- De Amerikaanse mediagroep zag de winst vóór belastingen in het eerste kwartaal fors stijgen dankzij kostenbesparingen en betere prestaties bij streaming en filmstudio’s, die de daling in traditionele televisie compenseerden. De EBITDA steeg met 59 procent tot 1,16 miljard dollar, terwijl de omzet met 2 procent toenam tot 7,35 miljard dollar, mede geholpen door een stijging van 11 procent in streaminginkomsten. Het zijn de eerste cijfers sinds de aankondiging van de overname van Warner Bros Discovery ter waarde van 110 miljard dollar, waarmee Paramount Skydance zijn schaal in film en televisie wil vergroten.

Pinterest verhoogt omzetverwachting door heropleving van advertentiebudgetten

- Het Amerikaanse sociale mediabedrijf verwacht een hogere omzet dan voorzien in het tweede kwartaal, omdat adverteerders opnieuw meer geld uitgeven aan online reclame. Het bedrijf rekent op een omzet tussen 1,13 en 1,15 miljard dollar, boven de gemiddelde analistenverwachting van 1,11 miljard dollar, geholpen door investeringen in artificiële intelligentie en een groeiende interesse van kleine en middelgrote bedrijven. Pinterest telde aan het einde van het eerste kwartaal 631 miljoen maandelijkse actieve gebruikers wereldwijd en ziet nieuwe groeikansen via AI gestuurde advertentietools en reclame op connected TV.

Palantir Technologies tilt vooruitzichten op dankzij sterke vraag naar AI-platformen

- Het Amerikaanse softwarebedrijf dat data analyse en artificiële intelligentieplatformen ontwikkelt voor overheden en bedrijven heeft sterke kwartaalcijfers gepubliceerd en zijn omzetverwachting voor het volledige jaar verhoogd dankzij een snel stijgende vraag vanuit zowel Amerikaanse overheidsklanten als commerciële ondernemingen. In het eerste kwartaal steeg de omzet met 85 procent tot 1,63 miljard dollar, boven de gemiddelde analistenverwachting van 1,54 miljard dollar, terwijl de aangepaste winst uitkwam op 0,33 dollar per aandeel, hoger dan de gemiddelde analistenverwachting van 0,28 dollar per aandeel. Voor boekjaar 2026 rekent Palantir nu op een omzet van 7,65 tot 7,66 miljard dollar, gesteund door sterke groei in AI toepassingen zoals het Maven platform dat een vaste rol krijgt binnen het Amerikaanse leger.

Duolingo tempert groeiverwachting ondanks sterke gebruikers- en omzetcijfers

- De Amerikaanse aanbieder van een digitale taalleerapp heeft sterke resultaten geboekt in het eerste kwartaal, maar verwacht een gematigder groei omdat het bedrijf meer inzet op gebruikservaring, productverbeteringen en langetermijnbinding van gebruikers. De omzet kwam uit op 292,0 miljoen dollar, boven de gemiddelde analistenverwachting van 288,5 miljoen dollar, terwijl het aantal dagelijkse actieve gebruikers met 21 procent steeg tot 56,5 miljoen en het aantal betalende abonnees eveneens met 21 procent toenam tot 12,5 miljoen. Voor heel 2026 rekent Duolingo op een boekingsgroei van ongeveer 10,5 procent en blijft het focussen op investeringen in onder meer AI functies, ook al kan dat later in het jaar tijdelijk op de marges wegen.

Cerebras bereidt ambitieuze beursgang voor om te profiteren van AI-chiphausse

- De Amerikaanse ontwikkelaar van gespecialiseerde AI chips wil naar de beurs in de Verenigde Staten tegen een waardering tot 26,62 miljard dollar, profiterend van de sterke vraag naar geavanceerde halfgeleiders voor artificiële intelligentie. Het bedrijf wil 28 miljoen aandelen uitgeven tegen 115 tot 125 dollar per stuk, goed voor een kapitaalronde van 3,50 miljard dollar, en positioneert zich met zijn wafer scale chips als een snellere en mogelijk goedkopere concurrent van marktleider Nvidia. Cerebras zag de omzet stijgen tot 510 miljoen dollar in 2025 en boekte een winst van 1,38 dollar per aandeel, tegenover een verlies van 9,90 dollar per aandeel een jaar eerder, wat het hernieuwde beleggersvertrouwen in AI infrastructuur mee ondersteunt.

Europees aandelennieuws

Hugo Boss overtreft winstverwachtingen ondanks zwak consumentenvertrouwen.

- De Duitse modegroep heeft in het eerste kwartaal een hogere dan verwachte bedrijfswinst (EBIT) gerealiseerd, ondanks een moeilijker marktomgeving door geopolitieke spanningen. De bedrijfswinst (EBIT) kwam uit op 35 miljoen euro, lager dan een jaar eerder maar boven de gemiddelde analistenverwachting van 30 miljoen euro, terwijl de omzet steeg tot 905 miljoen euro. Volgens het bedrijf zorgde de oorlog in het Midden Oosten voor lagere winkeltrafiek in de regio en bleef het wereldwijde consumentenvertrouwen zwak, wat een negatieve impact had op de verkoop.

UniCredit boekt recordkwartaal.

- De Italiaanse bankgroep heeft in het eerste kwartaal zijn hoogste kwartaalwinst ooit geboekt en verhoogde tegelijk zijn vooruitzichten voor heel het jaar. De nettowinst steeg met 16 procent op jaarbasis tot 3,2 miljard euro, ruim boven de gemiddelde analistenverwachting, gedragen door hogere inkomsten uit dividenden en de integratie van de levensverzekeringsactiviteiten. Tegelijk lanceerde UniCredit een overnamebod van 35 miljard euro op Commerzbank, met als doel zijn belang boven 30 procent te verhogen zonder controle te verwerven, ondanks stevige tegenkanting in Duitsland. De bank mikt nu op een nettowinst van minstens 11 miljard euro in 2026, ondersteund door een gediversifieerde inkomstenbasis en een actieve investeringsstrategie.

Rheinmetall accelereert groei dankzij aanhoudend sterke defensievraag.

- De Duitse defensiegroep heeft in het eerste kwartaal een hogere omzet en winst gerealiseerd dankzij een aanhoudend sterke vraag naar defensiematerieel. De omzet steeg met 7,7 procent tot 1,94 miljard euro en de bedrijfswinst (EBIT) klom tot 224 miljoen euro, wat de operationele marge verhoogde tot 11,6 procent. Rheinmetall verwacht dat de groei in het tweede kwartaal zal versnellen door hogere leveringen van wapens en munitie, onder meer door de opstart van productie in Spanje. Het bedrijf bevestigde zijn vooruitzichten voor 2026, met een verwachte omzetgroei van 40 tot 45 procent en een operationele marge van rond 19 procent.

HSBC ziet winst onder druk komen door fraude impact en hogere kredietkosten.

- De Brits Aziatische bankgroep heeft in het eerste kwartaal licht onder de verwachtingen gepresteerd door een onverwacht verlies van 400 miljoen dollar gelinkt aan een fraudezaak in het Verenigd Koninkrijk. De winst vóór belastingen kwam uit op 9,4 miljard dollar, net onder de gemiddelde analistenverwachting, terwijl de voorzieningen voor kredietverliezen opliepen tot 1,3 miljard dollar. HSBC verhoogde zijn inschatting voor kredietkosten in 2026 wegens aanhoudende macro economische en geopolitieke onzekerheid, waaronder de oorlog in het Midden Oosten. De cijfers werpen ook een kritisch licht op blootstellingen aan de snelgroeiende private creditmarkt, wat woog op het beleggerssentiment en leidde tot een duidelijke koersdaling.

Sabadell voelt dalende rente inkomsten maar bouwt aan zelfstandige toekomst.

- De Spaanse bankgroep boekte in het eerste kwartaal een lagere nettowinst door dalende rente inkomsten, terwijl zij zich herpositioneert na de verkoop van haar Britse dochter TSB. De nettowinst kwam uit op 347 miljoen euro, duidelijk onder de gemiddelde analistenverwachting van 424 miljoen euro, terwijl de netto interestinkomsten met 3,5 procent daalden tot 872 miljoen euro. De resultaten werden bovendien gedrukt door hogere kosten, onder meer door een vervroegd pensioenplan in Spanje en een eenmalige last in verband met de verkoop van TSB. Sabadell verwacht voor heel 2026 opnieuw groei van de netto interestinkomsten en staat nu voor de uitdaging om winstgevendheid en groeitempo te behouden als zelfstandige speler.

Vodafone neemt volledige controle over VodafoneThree en versnelt integratie.

- De Britse telecomgroep verwerft de volledige controle over VodafoneThree door het belang van 49 procent van partner CK Hutchison over te nemen voor 4,3 miljard pond. VodafoneThree ontstond uit de samensmelting van de Britse activiteiten van Vodafone en CK Hutchison en behoort tot de grootste mobiele operatoren in het Verenigd Koninkrijk op basis van het aantal klanten. Volgens Vodafone is dit het juiste moment om alleen verder te gaan, nu de integratie vordert, de netwerkkwaliteit verbetert en de commerciële prestaties, zoals klantenbehoud en cross selling, aantrekken. Met volledige eigendom wil Vodafone de verdere integratie versnellen en tegen 2030 aanzienlijke kosten en investeringsbesparingen realiseren via schaalvoordelen.

Czechoslovak Group verwerpt kritische short analyse en verdedigt groeiverhaal.

- De Tsjechische defensiegroep heeft de conclusies in een recent rapport van Hunterbrook Media stellig verworpen na de scherpe koersdaling van het aandeel. Volgens het rapport zouden de tijdens de beursgang gepresenteerde capaciteitsclaims voor de productie van NAVO standaard 155 millimetergranaten sterk overdreven zijn en is een groot deel van de gerapporteerde munitie omzet mogelijk afkomstig uit doorverkoop in plaats van eigen productie. Hunterbrook wijst daarnaast op meerdere risico’s. Volgens CSG bevat het rapport onnauwkeurigheden, selectieve interpretaties en een onjuiste voorstelling van zaken, en waren het prospectus en latere communicatie niet misleidend. Het bedrijf stelt dat zijn bedrijfsmodel veerkrachtig is, de operationele prestaties solide zijn en de vraag naar zijn producten sterk blijft. CSG gaf wel aan de aantijgingen verder te bestuderen, terwijl Hunterbrook Media tegelijk bevestigde dat een aan haar gelieerd fonds short zit in het aandeel.

SAP versterkt AI ambities met overname van data specialist Dremio.

- Het Duitse softwarebedrijf heeft een akkoord bereikt over de overname van het Amerikaanse Dremio, een aanbieder van een data lakehouseplatform gericht op het versnellen van agentische AI. Met de acquisitie wil SAP de mogelijkheden van zijn Business Data Cloud uitbreiden en bedrijfsdata beter voorbereiden voor het gebruik door AI agents. Dremio telt klanten zoals Shell, TD Bank en Michelin en speelt volgens SAP in op een belangrijk knelpunt waarbij data onvoldoende geschikt is voor grootschalige enterprise AI. De overnameprijs werd niet bekendgemaakt en de afronding van de transactie wordt, na goedkeuring door de toezichthouders, verwacht in het derde kwartaal.

Geberit waarschuwt voor geopolitieke risico’s maar houdt marges op peil.

- De Zwitserse producent van sanitair en leidingsystemen waarschuwt voor sterk toegenomen geopolitieke risico’s door het conflict in het Midden Oosten, wat het moeilijk maakt om een bredere economische vooruitblik te geven. De omzet daalde in het eerste kwartaal met 0,7 procent tot 873 miljoen Zwitserse frank, in lijn met de verwachtingen, terwijl de bedrijfskasstroom (EBITDA) met 2,3 procent steeg tot 283 miljoen Zwitserse frank en iets boven de gemiddelde analistenverwachting uitkwam. De resultaten werden gedrukt door de appreciatie van de Zwitserse frank, die leidde tot een negatieve omrekeningseffect, terwijl de onderliggende omzet bij constante wisselkoersen wel met 3,4 procent groeide.

Schaeffler levert beter dan verwacht kwartaal dankzij groei in e mobiliteit.

- De Duitse producent van machine en auto onderdelen heeft in het eerste kwartaal beter dan verwachte resultaten geboekt dankzij zijn gediversifieerde bedrijfsmodel, ondanks een uitdagende economische en geopolitieke context. De bedrijfswinst (EBIT) kwam uit op 285 miljoen euro, boven de gemiddelde analistenverwachting van 279 miljoen euro, terwijl ook de operationele marge licht hoger lag dan voorzien. De prestaties werden vooral ondersteund door de divisie E Mobility, waar de omzet op constante wisselkoersen met 6 procent steeg door sterke vraag in Europa en Azië Pacific.

Fresenius Medical Care zet transformatie voort ondanks lagere omzet.

- De Duitse aanbieder van dialysediensten heeft in het eerste kwartaal van 2026 een lagere omzet geboekt, vooral door ongunstige wisselkoerseffecten en recente desinvesteringen. De omzet daalde met 6 procent tot 4,61 miljard euro, in grote lijnen conform de gemiddelde analistenverwachting. De lopende transformatie leidde tot eenmalige kosten, waardoor de bedrijfswinst met 14 procent en de nettowinst met 22 procent terugviel. Fresenius Medical Care bevestigde zijn vooruitzichten voor 2026 en blijft zich onder CEO Helen Giza focussen op een verbetering van de winstgevendheid in de kernactiviteiten rond nierzorg.

Fraport compenseert regionale verstoringen met sterke passagiersgroei elders.

- De Duitse luchthavengroep die onder meer Frankfurt Airport uitbaat, heeft in het eerste kwartaal een sterke prestatie neergezet ondanks minder vluchten naar het Midden Oosten door het conflict met Iran. Een toegenomen passagiersstroom naar andere regio’s, vooral Azië, compenseerde de terugval, waardoor het aantal reizigers op Frankfurt met 2,3 procent steeg tot 12,7 miljoen en groepsbreed met 5,2 procent tot 28,6 miljoen. De bedrijfskasstroom (EBITDA) steeg met 10,4 procent tot 196 miljoen euro, iets boven de gemiddelde analistenverwachting.

Mee met de markt: “Incidenten, risk-off én ontspanning”

- Terwijl de financiële markten zich al weken voorbereiden op vrede in het Midden-Oosten, leek het gisteren weer de andere kant uit te gaan. Er vlogen opnieuw meerdere kruisraketten en drones vanuit Iran, dit keer naar de oliehaven van Fujairah in de Verenigde Arabische Emiraten. Daar brak brand uit, net zoals op een Zuid-Koreaans vrachtschip, terwijl drones ook een weg vonden naar een lege tanker van het Emiratische ADNOC. “Incidenten met schepen”, heet dat dan, met als aanleiding “Operation Freedom”, dat de tankers en andere ingesloten schepen weer vrij moet krijgen.

- De aandelenmarkten sloten overwegend lager in een nieuwe risk-off sessie. De Euro Stoxx 600 liet 1% liggen, met uitgesproken verliezen in Frankfurt (-1,24%), en iets minder voor de Bel20 (-0,6%). Op Wall Street verloor de Dow Jones 1,13%, de S&P 500 0,41% in het rood ging en de Nasdaq de schade beperkte tot 0,2%.

- In de VS was energie (+0,85%) de grote winnaar, terwijl grondstoffen (-1,6%) en industrials (-1,2%) onderaan de ladder bengelden. Zorgen over de industriële vraag, grondstoffenprijzen en verzwakkende economische vooruitzichten liggen hier aan de basis. Met 0,15% verlies hield technologie zich relatief goed stand, terwijl de financiële aandelen 0,7% lieten liggen. Zelfde beeld in Europa, waar energie niettemin 0,2% verloor, maar waar de cyclische sectoren (grondstoffen, industrials) met elk 1,2% verlies duidelijk meer onder druk stonden

- Europese halfgeleideraandelen zijn maandag breed hoger geëindigd, gesteund door signalen dat grote technologiebedrijven, de zogeheten hyperscalers, hun investeringen in 2026 verder willen opvoeren. Die plannen wakkerden de interesse van beleggers in de sector aan op een moment dat STMicroelectronics‑topman Chery liet weten om tegen 2028 zo’n 3,8 miljard euro te investeren in zijn Italiaanse productiefaciliteiten.

- Dat onderstreept de strategische focus op Europa nog wat verder, zeker omdat extra investeringen van hyperscalers een sterker effect kunnen hebben op foundries en de Aziatische assemblage‑ en testbedrijven, en iets minder op producenten van apparatuur en Europese hybride spelers. De Franse chipmaterialenproducent Soitec steeg met 20,9%, Aixtron won 5,1%, STMicroelectronics 2,9%, BESI verloor 1,2%, ams‑Osram bleef vrijwel stabiel (‑0,2%), X‑Fab klom 1,4%, Siltronic won 6,3% en Infineon ging 1,6% hoger.

- Ook de Aziatische beurzen stonden onder druk, behalve de beurzen van Zuid‑Korea en Japan, die beide een extra dag vakantie genoten. Dat maakt dat ze niet konden profiteren van alweer een rally in technologie‑ en halfgeleideraandelen in Europa en de VS. In Taiwan (+0,24%), Japan (+0,02%), Hongkong (-1,1%) en India (-0,3%) was er alvast minder animo door hogere en stijgende obligatierentes in VS en Duitsland (10-jr-rente: 4,41% en 3,08%), en bij extensie dus ook in België.