di. 5 mei 2026

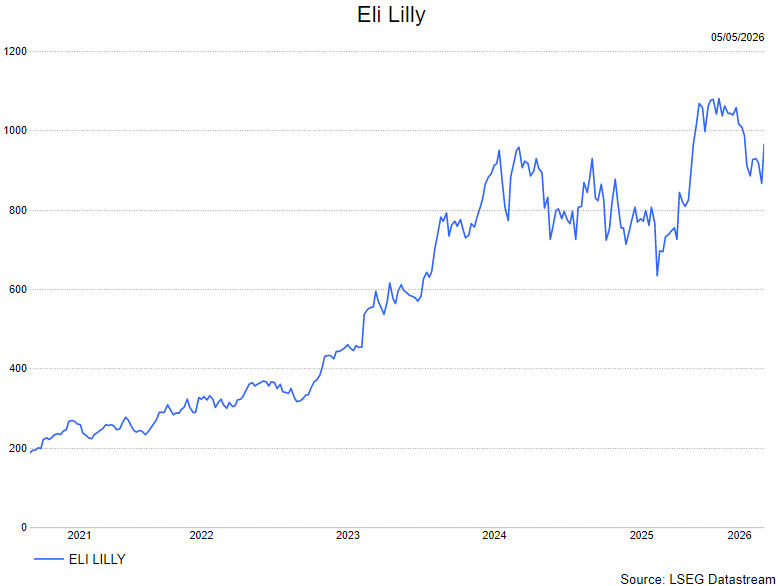

Eli Lilly heeft een bijzonder sterk eerste kwartaal van 2026 neergezet, met explosieve omzet- en winstgroei gedreven door Mounjaro en Zepbound. De farmagroep kiest nadrukkelijk voor volume en markttoegang boven prijs, wat de dominante positie in cardiometabole aandoeningen verder versterkt. Volgens KBC Securities‑analist Andrea Gabellone versnelt het groeiverhaal richting de tweede jaarhelft en blijft de strategische aantrekkelijkheid van het aandeel groot.

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

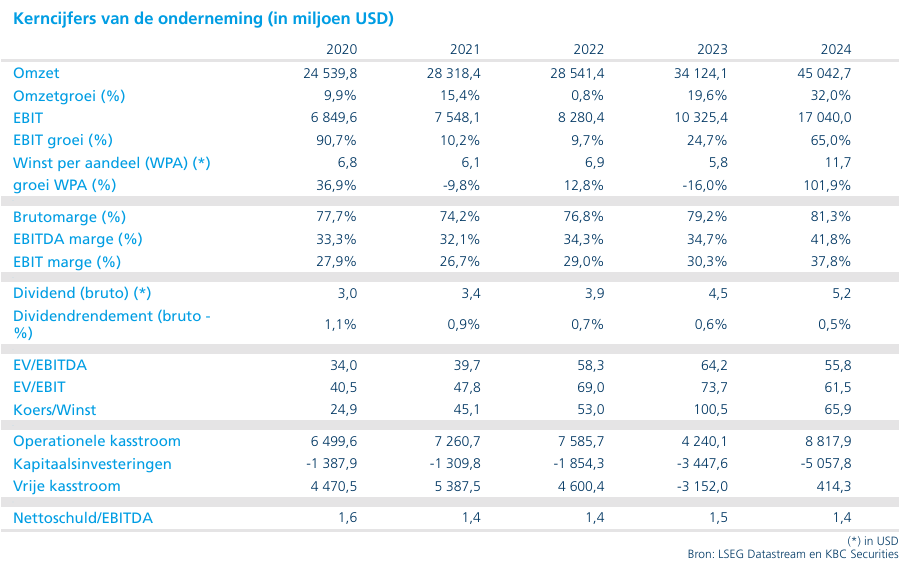

.Eli Lilly realiseerde in het eerste kwartaal een omzetgroei van 56 procent op jaarbasis tot 19,799 miljard dollar, tegenover 12,729 miljard dollar een jaar eerder. Die groei werd gedragen door een volumetoename van 65 procent, gedeeltelijk gecompenseerd door een negatieve prijsimpact van 13 procent als gevolg van lagere gerealiseerde prijzen. Die prijsdruk is volgens het management expliciet gelinkt aan Mounjaro en Zepbound en weerspiegelt een bewuste keuze om via kortingen en terugbetalingsafspraken de toegang te verbreden.

De aangepaste winst per aandeel kwam uit op 8,55 dollar, een stijging van 156 procent op jaarbasis. Daarmee bevestigde Eli Lilly opnieuw zijn status als een van de snelst groeiende grote farma-aandelen wereldwijd.

Mounjaro en Zepbound domineren de omzetgroei

Zoals verwacht lag de kern van de groei bij twee producten. Mounjaro, voor de behandeling van type 2‑diabetes, realiseerde een omzet van 8,66 miljard dollar, goed voor een groei van 125 procent op jaarbasis. Zepbound, het obesitasmiddel, kwam uit op 4,16 miljard dollar, een stijging van 80 procent.

Samen zijn Mounjaro en Zepbound inmiddels goed voor 12,8 miljard dollar aan kwartaalomzet en vormen ze veruit de belangrijkste groeimotoren van de groep. Daarmee overstijgt hun gezamenlijke gewicht dat van alle overige producten ruimschoots.

Cardiometabole focus en bewuste prijsstrategie

Eli Lilly positioneert zich steeds duidelijker als een cardiometabole kampioen. De onderneming kiest expliciet voor markttoegang boven prijsmaximalisatie. Dat blijkt uit de geconsolideerde daling van 13 procent in gerealiseerde prijzen, ondanks de forse volumegroei. Volgens de analist is dit het resultaat van een bewuste mix van hogere kortingen, bredere terugbetalingsregimes en een strategische focus op snelle penetratie van grote patiëntengroepen.

Die strategie vertaalt zich ook geografisch. De omzet in de Verenigde Staten steeg met 43 procent tot 12,1 miljard dollar, terwijl de omzet buiten de Verenigde Staten met 81 procent toenam tot 7,7 miljard dollar, wat wijst op een versnellende internationale uitrol.

Legacy‑producten onder druk, nieuwe pijlers groeien

Binnen de oudere diabetesportefeuille blijft de druk structureel zichtbaar. Trulicity, eveneens voor type 2‑diabetes, zag de omzet met 16 procent dalen tot 919 miljoen dollar, wat volgens het bedrijf het gevolg is van patiënten die overstappen op tirzepatide, gecombineerd met lagere gerealiseerde prijzen.

Niet‑incretineproducten laten daarentegen een stabieler groeiprofiel zien. Verzenio, een borstkankermedicijn, groeide met 12 procent tot ongeveer 1,3 miljard dollar, terwijl Jardiance, dat wordt ingezet bij type 2‑diabetes, hartfalen en chronische nierziekte, 10 procent hoger eindigde op 1,11 miljard dollar. Toch blijven deze producten relatief klein in vergelijking met de dominante bijdragen van Mounjaro en Zepbound.

Forse verhoging van de vooruitzichten

Het management verhoogde de verwachtingen voor 2026 aanzienlijk. De omzetprognose werd opgetrokken naar 82,0 miljard dollar tot 85,0 miljard dollar, wat neerkomt op een verhoging van 2 miljard dollar aan de onderkant van de vork. De aangepaste winst per aandeel wordt nu geraamd op 35,50 dollar tot 37,00 dollar.

Volgens de analist is deze verhoging uitzonderlijk groot en onderstreept ze het vertrouwen van het management in zowel de bestaande producten als de aankomende groeifactoren.

Strategische verbreding met orale GLP‑1

Een belangrijke strategische mijlpaal is de goedkeuring door de FDA van Foundayo (orforglipron) voor obesitas of overgewicht in combinatie met gewichtsgerelateerde aandoeningen. Dit is de eerste orale GLP‑1‑therapie en vergroot het potentiële patiëntenbestand aanzienlijk, omdat het alternatief biedt voor injecteerbare behandelingen.

Daarnaast blijft de pijplijn rijk gevuld, ondersteund door meerdere gerichte overnames, waaronder Orna, Centessa, Kelonia en Ajax. Samen versterken die transacties de positie van Eli Lilly op middellange en lange termijn.

Tweede jaarhelft als kantelmoment

De tweede jaarhelft wordt volgens de analist cruciaal. Zepbound komt onder het Medicare‑GLP‑1‑brugprogramma vanaf juli, wat extra volumegroei kan stimuleren. Tegelijk wordt de uitbreiding van Foundayo naar een indicatie voor type 2‑diabetes verwacht richting eind 2026.

Eli Lilly gaf daarbij aan dat de aanzienlijke voorraadopbouw wijst op een naderende internationale lancering van Foundayo, waarbij het management spreekt van een “enorme” wereldwijde opportuniteit.

KBC Securities over Eli Lilly

Volgens Andrea bevestigt het eerste kwartaal dat Eli Lilly uitgroeit tot een dominante speler in cardiometabole aandoeningen, met een uitzonderlijke combinatie van volumegroei, pipeline‑breedte en strategische visie. De bewuste keuze voor markttoegang boven prijs creëert schaal, versterkt de concurrentiepositie en versnelt de langetermijngroei.

Andrea hanteert voor Eli Lilly een kopen-aanbeveling met een koersdoel van 1.230 dollar.