di. 5 mei 2026

Visa?

Visa is een wereldwijd betalings technologiebedrijf. Het faciliteert wereldwijde handel en geldbeweging in meer dan 200 landen en gebieden onder een wereldwijd netwerk van consumenten, handelaren, financiële instellingen en overheidsinstanties door middel van technologieën. Het opereert via het segment Payment Services. Het biedt transactieverwerkingsdiensten (voornamelijk autorisatie, clearing en afwikkeling) aan zijn financiële instellingen en handelaren via VisaNet, zijn eigen geavanceerde transactieverwerkingsnetwerk.

Sterke kwartaalprestatie boven verwachtingen

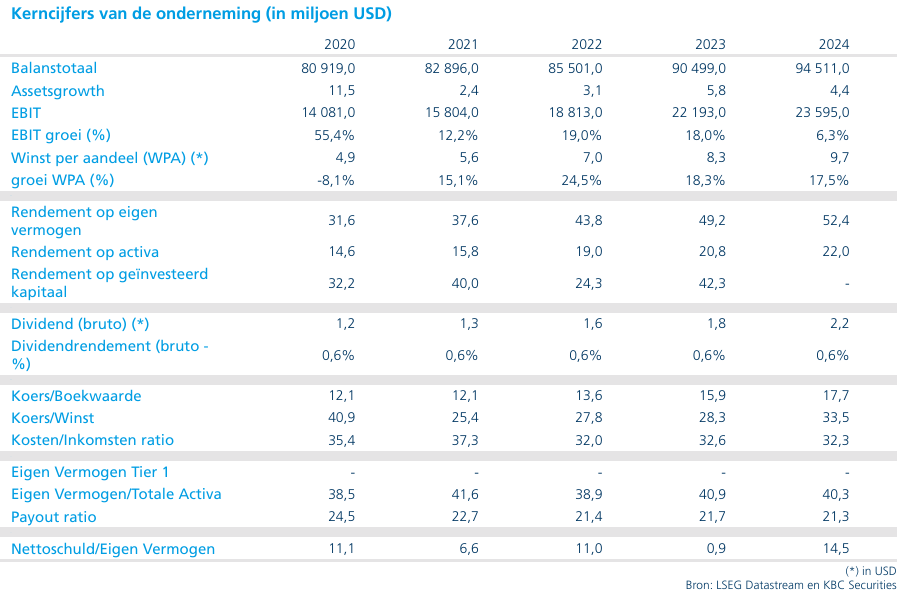

Visa rapporteerde een sterk tweede fiscale kwartaal, waarbij de netto‑omzet met ongeveer 15 procent toenam. Dat lag circa 5 procent boven de marktverwachtingen. De onderliggende betalingsvolumes en het aantal transacties lagen grosso modo in lijn met de consensus, maar de meevaller kwam vooral uit een betere opbrengst per transactie en een sterkere ontwikkeling van de categorie “Other Revenue”.

Een belangrijke bijdrage kwam daarbij van de afronding van de overname van Prisma, die de groei van data processing ondersteunde en Visa’s positie in issuer processing en lokale infrastructuur verder versterkte.

Value‑added services als structurele groeimotor

Value‑added services blijven volgens de analist de belangrijkste motor achter de outperformance van Visa. Deze activiteiten verbreden de inkomstenmix voorbij louter betalingsvolumes en voegen meer terugkerende, hogere‑waarde‑inkomsten toe, onder meer op het vlak van fraudepreventie, data‑analyse, tokenisatie, acceptatie en adviesdiensten.

Daarnaast versterkt deze strategie de relaties van Visa met uitgevers, acquirers en handelaars, wat de relevantie van het netwerk vergroot, zelfs indien een deel van de betalingsstromen zich in de toekomst zou verplaatsen buiten traditionele kaartbetalingen.

Sterke vooruitzichten voor het derde kwartaal

De vooruitzichten voor het derde fiscale kwartaal vallen volgens Guglielmo Filangieri duidelijk positief uit. Visa verwacht een omzetgroei in de lage dubbelcijferige range, waarbij de gerapporteerde groei zich aan de bovenkant van die vork bevindt. Daarmee ligt de verwachting duidelijk boven de consensus van circa 9 procent.

Voor de aangepaste winst per aandeel rekent Visa op een groei in de hoge enkelcijferige range, tegenover een marktverwachting van ongeveer 7 procent.

Verhoogde jaarverwachtingen

Visa verhoogde ook de vooruitzichten voor het volledige boekjaar. De omzet wordt nu verwacht te groeien van lage dubbelcijferige cijfers tot lage tienerpercentages, waarbij de gerapporteerde groei opschuift van ongeveer 11 procent naar het lage tienersegment. Voor de aangepaste winst per aandeel stuurt het management nu aan op een groei in de middelste tienerpercentages, boven de consensusverwachting van circa 12 procent.

De impliciete verwachting voor het vierde fiscale kwartaal oogt voorzichtiger, met een veronderstelde omzetgroei rond 9 procent, aan de onderkant van de jaarvork. De analist ziet dit vooral als conservatisme van het management, eerder dan als een signaal van verzwakkende trends.

Positionering voor nieuwe betaalinfrastructuur

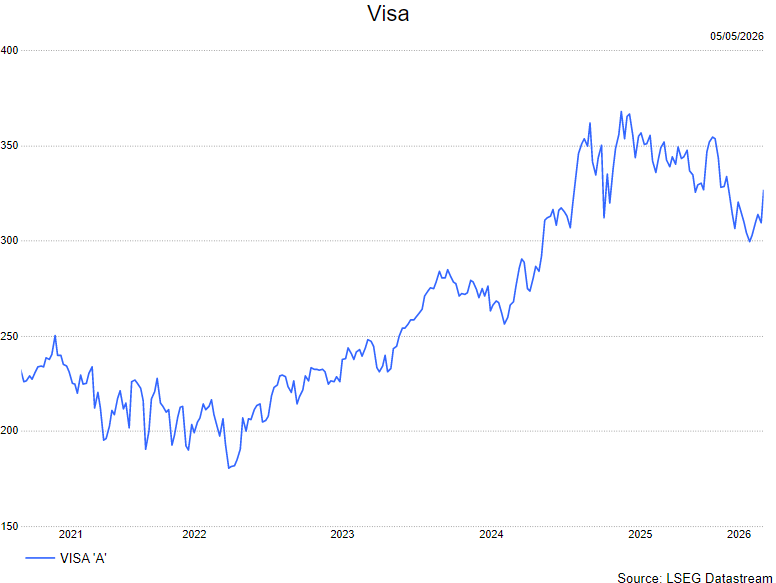

Hoewel de recente herwaardering van het aandeel deels te maken had met zorgen rond stablecoins en mogelijke desintermediatie, blijven deze risico’s volgens Filangieri vooral van langere termijn aard. Een materiële impact op Visa’s verdienmodel vergt ingrijpende veranderingen in het bredere betalingsecosysteem.

Tegelijkertijd positioneert Visa zich actief voor deze scenario’s, onder meer via initiatieven zoals Intelligent Commerce en door zijn aanwezigheid uit te breiden voorbij het klassieke kaartnetwerk. Daarmee wordt de weerbaarheid van het bedrijfsmodel versterkt.

Structurele rugwind van digitalisering

Naast de strategische initiatieven blijft de structurele overgang van cash naar digitale betalingen een belangrijke langetermijndrijfveer. Dat geldt in het bijzonder voor opkomende markten, waar Visa goed gepositioneerd is om extra volumes aan te trekken via banken, fintechs en neobanken.

De digitale euro vormt weliswaar een potentiële langetermijnuitdaging voor binnenlandse Europese betalingen, maar de timing, adoptiegraad en uiteindelijke impact op de inkomsten blijven voorlopig onzeker.

KBC Securities over Visa

Volgens KBC Securities‑analist Guglielmo Filangieri bevestigen de kwartaalresultaten de kracht en schaalbaarheid van het Visa‑model en verbeteren ze de zichtbaarheid op de winstontwikkeling aanzienlijk. De groei van value‑added services versterkt de strategische positie van het bedrijf in een snel evoluerend betalingslandschap.

Guglielmo verhoogt daarom de aanbeveling van houden naar kopen en trekt het koersdoel op van 340 dollar naar 405 dollar.