di. 5 mei 2026

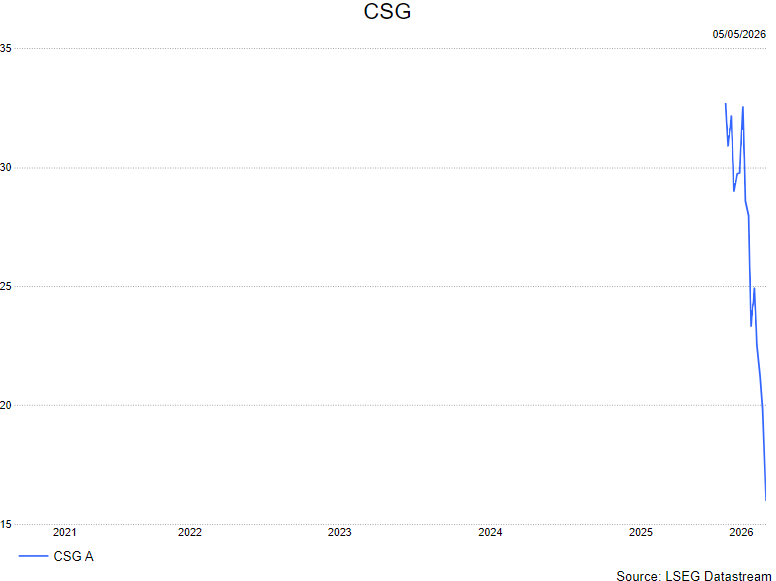

Het aandeel CSG kwam recent stevig onder druk te staan na de publicatie van een kritisch rapport door Hunterbrook Media. De aantijgingen raken aan de kern van het investeringsverhaal rond productiecapaciteit, contracten en governance, maar zijn voorlopig niet verifieerbaar.

Volgens KBC Securities‑analist Andrea Gabellone is voorzichtigheid geboden tot meer duidelijkheid volgt bij de publicatie van de kwartaalresultaten op 20 mei.

CSG?

CSG BV is een in Tsjechië gevestigd bedrijf. Het bedrijf is voornamelijk actief in de defensie- en industriële productiesector. Het staat in voor de ontwikkeling, productie en levering van defensiematerieel en industriële systemen onder de merknaam Czechoslovak Group.

Fors koersverlies na short‑sellerrapport

CSG zag zijn aandelenkoers scherp dalen nadat Hunterbrook Media een rapport publiceerde waarin het bedrijf zwaar werd bekritiseerd. Omdat CSG zich momenteel in een gesloten periode bevindt, kon het management geen uitvoerige inhoudelijke weerlegging geven. Een meer gedetailleerde toelichting wordt verwacht bij de presentatie van de resultaten over het eerste kwartaal, gepland op 20 mei.

Volgens Andrea is het nog onvoldoende duidelijk of de huidige sterke korting ten opzichte van sectorgenoten volstaat om beleggers opnieuw tot instappen aan te zetten vóór die resultaten. Dat komt doordat een aantal aantijgingen in het rapport moeilijk of niet onafhankelijk te verifiëren is.

Kern van de beschuldigingen

De centrale stelling van Hunterbrook is dat CSG in werkelijkheid minder een volwaardige munitieproducent zou zijn dan beleggers werd voorgehouden. Volgens het rapport zou een aanzienlijk deel van de omzet uit middel‑ en grootkalibermunitie voortkomen uit het doorverkopen of refurbishen van oude voorraden, eerder dan uit eigen productie.

Daarnaast stelt Hunterbrook vragen bij de door CSG gecommuniceerde productiecapaciteit voor 155 millimeter‑granaten, waarbij wordt gewezen op het bestaan van slechts één zichtbare eindassemblagesite. Ook de tijdelijke opschorting van NAVO‑aanbestedingen bij de Spaanse dochter FMG wordt aangehaald, net als twijfels over een Slowaaks raamcontract van 58 miljard euro, dat volgens de auteur geen gegarandeerde vraag zou vertegenwoordigen.

Tot slot uit het rapport kritiek op governance en transparantie, met name rond de rechten van minderheidsaandeelhouders en transacties met verbonden partijen in de periode voorafgaand aan de beursgang.

Reactie van CSG

CSG verwierp de aantijgingen en bestempelde het rapport als onnauwkeurig, selectief en misleidend. Het bedrijf benadrukte dat het prospectus bij de beursintroductie en alle daaropvolgende disclosures volledig en compliant waren.

Volgens CSG baseert Hunterbrook zijn conclusies op een misinterpretatie van het gedistribueerde productiemodel van de groep. Het bedrijf stelde dat de eigen productiecapaciteit in 2025 ongeveer 630.000 stuks bedraagt en herhaalde de verwachting dat die in 2026 met circa 20 procent zal toenemen. Op middellange termijn blijft CSG mikken op een eigen productiecapaciteit van 1,1 miljoen stuks.

CSG gaf verder aan vertrouwen te hebben in de veerkracht van zijn bedrijfsmodel en riep beleggers op zich te baseren op de formele rapportering en niet op het short‑sellerrapport.

Voorzichtigheid blijft dominant tot resultaten

Volgens Andrea is het niet ongebruikelijk dat short‑sellerrapporten in dit soort dossiers de realiteit gedeeltelijk uitvergroten. Dat neemt echter niet weg dat de huidige onzekerheid het vertrouwen van beleggers aantast en het moeilijk maakt om vooruit te lopen op een herstel.

De analist verkiest daarom af te wachten tot het bedrijf op 20 mei meer formele toelichting geeft bij zijn activiteiten, capaciteit en contracten. Pas dan zal beter kunnen worden ingeschat in welke mate de beschuldigingen impact hebben op het fundamentele investeringsverhaal.

KBC Securities over CSG

Volgens de KBC Securities‑analist is de koersreactie op het Hunterbrook‑rapport hevig, maar is het op dit moment te vroeg om definitieve conclusies te trekken. Een deel van de aantijgingen is niet verifieerbaar en CSG heeft ze formeel verworpen. KBC Securities kiest daarom voor een afwachtende aanpak tot meer duidelijkheid volgt bij de kwartaalresultaten.

Andrea behoudt de kopen-aanbeveling en koersdoel van 33 euro.