di. 5 mei 2026

Met een wereldwijd marktaandeel van iets meer dan een kwart is AB InBev veruit de grootste brouwer ter wereld. In veel van 's werelds grootste afzetmarkten voor bier, zoals de VS, Brazilië en Mexico, neemt de onderneming een leidende positie in. Tot de bekendste merken van de groep behoren merken als Budweiser, Corona en Stella Artois.

Volumes en omzet opnieuw in de lift

AB InBev realiseerde in het eerste kwartaal een organische (op eigen kracht, zonder invloed van overnames) volumegroei van 0,8% tot 136,4 miljoen hectoliter. Daarmee verraste de groep positief, aangezien zowel KBC Securities als de gemiddelde analistenverwachting (gav) uitgingen van een lichte daling. Volgens Wim Hoste is de terugkeer naar volumegroei belangrijk, na meerdere jaren waarin volumes onder druk stonden door betaalbaarheidskwesties en veranderende consumptiepatronen in mature markten.

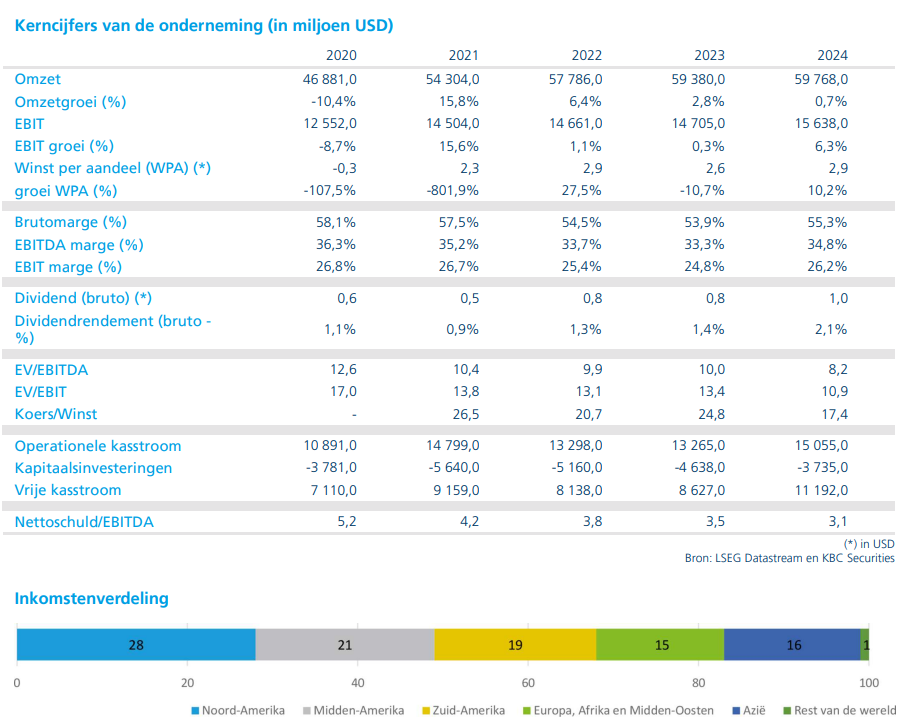

De organische omzet steeg met 5,8% tot 15,267 miljard dollar, gesteund door een stijging van de omzet per hectoliter met 4,5%. Dat wijst op aanhoudende premiumisering en prijsdiscipline binnen het merkenportfolio.

EBITDA en winst per aandeel boven verwachting

De aangepaste EBITDA* nam organisch toe met 5,3% tot 5,437 miljard dollar, in lijn tot licht boven de marktverwachtingen. Ook onder de streep verraste AB InBev positief: de onderliggende winst per aandeel steeg met 21% tot 0,97 dollar, duidelijk beter dan verwacht.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het cijfer geeft weer hoeveel operationele winst een bedrijf genereert uit zijn kernactiviteiten, zonder rekening te houden met: financieringsstructuur (interesten), fiscale context (belastingen), boekhoudkundige kosten zoals afschrijvingen en amortisaties. Bij een aangepaste EBITDA worden éénmalige kosten of opbrengsten, niet-recurrente bedrijfselementen of boekhoudkundige of technische effecten eruitgelaten.

Volgens Wim Hoste bevestigt dit de operationele hefboom in het model en de voordelen van schaal, digitalisering en kostencontrole.

Regionaal gemengd, maar globaal solide beeld

Noord‑Amerika

In Noord‑Amerika daalden de volumes met 3,1% tot 19,1 miljoen hectoliter, wat zwakker was dan verwacht. De omzet steeg echter met 0,9% tot 3,385 miljard dollar, dankzij prijszetting. De EBITDA nam licht toe tot 1,097 miljard dollar. In de VS stegen de verkoopvolumes naar retailers licht, terwijl leveringen onder druk stonden door een moeilijke vergelijkingsbasis.

Midden‑Amerika

Midden‑Amerika presteerde sterk. De volumes stegen met 4,8% tot 35,99 miljoen hectoliter, deels geholpen door timing van paasleveringen. De omzet klom met 9,4% tot 4,505 miljard dollar en de EBITDA met 8,1% tot 2,206 miljard dollar. In Mexico lagen de volumestijgingen in de midden enkelcijferige percentages, duidelijk beter dan de markt.

Zuid‑Amerika

In Zuid‑Amerika bleef de volumetrend stabiel met een lichte daling van 0,3%, terwijl de omzet met 9,0% toenam tot 3,440 miljard dollar. De EBITDA groeide met 11,3% tot 1,190 miljard dollar, gedragen door sterke prestaties in Brazilië, waar de biervolumes met 1,2% toenamen.

EMEA (Europa, Midden-Oosten en Afrika)

De EMEA‑regio liet een volumegroei van 1,3% zien tot 20,9 miljoen hectoliter. De omzet steeg met 4,5% tot 2,274 miljard dollar en de EBITDA met 3,9% tot 703 miljoen dollar. In Europa namen de volumes licht toe, beter dan verschillende sectorgenoten.

APAC (Azië en de gebieden rond de Stille Oceaan).

In APAC daalden de volumes met 0,4% tot 19,55 miljoen hectoliter. De omzet kwam 1,3% lager uit op 1,474 miljard dollar, terwijl de EBITDA met 9,2% daalde tot 497 miljoen dollar. China bleef een zwakke plek, met volumes die 1,5% daalden en onder de marktprestaties bleven.

Vooruitzichten voor 2026 bevestigd

AB InBev herhaalde zijn vooruitzichten voor 2026 en blijft mikken op een organische EBITDA‑groei van 4 tot 8%, in lijn met de middellangetermijndoelstellingen. KBC Securities rekent voor 2026 op:

- een volumegroei van 0,5%;

- organische omzetgroei van 3,1%;

- en een EBITDA‑groei van 4,6%.

Sterke kasstromen ondersteunen aandeelhoudersrendement

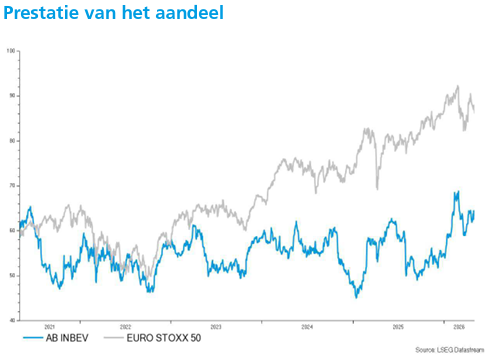

Volgens Wim Hoste blijft AB InBev de onbetwiste marktleider in bier, met sterke posities in de grootste en meest winstgevende markten. Digitalisering en premiumisering ondersteunen de vrije kasstromen, die het bedrijf naar verwachting in toenemende mate zal inzetten voor aandeelhoudersvergoedingen. De waardering blijft aantrekkelijk, met een geschatte vrije‑kasstroomrendement voor 2026 van circa 9%.

KBC Securities over AB InBev

Volgens KBC Securities‑analist Wim Hoste bevestigen de resultaten van het eerste kwartaal dat AB InBev opnieuw volumegroei weet te realiseren, terwijl de winstgevendheid verder verbetert. De combinatie van markleiderschap, sterke kasstromen en een aantrekkelijke waardering blijft overtuigen. KBC Securities herhaalt daarom de “Kopen”-aanbeveling met een koersdoel van 74 euro.