di. 5 mei 2026

Besi heeft aangekondigd dat het zijn uitstaande converteerbare obligaties vervroegd zal aflossen, waarbij obligatiehouders nog de mogelijkheid krijgen om hun leningen om te zetten in aandelen. De conversieprijs ligt ruim onder de huidige beurskoers, waardoor omzetting bijzonder aantrekkelijk is. Volgens KBC Securities-analist Thibault Leneeuw, die het aandeel opvolgt, verandert deze operatie niets aan het bredere waarderingsdebat rond Besi, dat volgens hem steeds verder afwijkt van de onderliggende fundamentals.

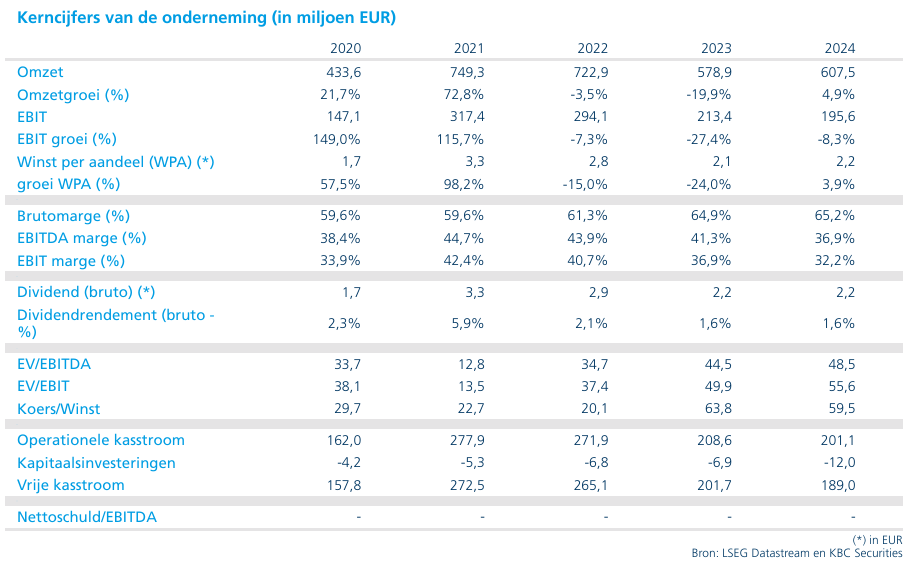

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten profiteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

Vervroegde aflossing van converteerbare obligaties

Besi maakte bekend gebruik te maken van zijn vervroegde aflossingsoptie voor de 1,875 procent senior unsecured converteerbare obligaties met vervaldatum in 2029. Het gaat om een volledig uitstaand nominal bedrag van 175 miljoen euro, wat overeenkomt met 100 procent van de oorspronkelijk uitgegeven obligaties. De aflossing zal plaatsvinden op 4 juni 2026, tegen 100 procent van de nominale waarde. Daarnaast zal Besi de opgebouwde, maar nog niet betaalde interest vergoeden tot, maar exclusief, de aflossingsdatum.

Houders van de obligaties behouden nog tot 26 mei 2026 het recht om hun obligaties om te zetten in aandelen. De huidige conversieprijs bedraagt 115,50 euro per aandeel, terwijl het aandeel Besi recent sloot aan 244,30 euro op Euronext Amsterdam. Dat grote verschil maakt conversie van de obligaties zeer aantrekkelijk voor beleggers.

Beperkte verrassing voor de markt

Volgens Thibault komt de mogelijke verwatering die uit deze converteerbare obligaties voortvloeit, niet onverwacht. Die potentiële impact is al geruime tijd bekend en volledig verwerkt in de ramingen van KBC Securities. De aankondiging zelf zou daarom nauwelijks een verrassing voor de markt mogen zijn en verandert weinig aan het fundamentele investeringsverhaal op korte termijn.

De vervroegde aflossing past binnen het bredere financiële beleid van Besi, maar vormt volgens de analist geen katalysator die de huidige waardering van het aandeel rechtvaardigt.

Waardering steeds verder los van fundamentals

Noyens stelt vast dat de waardering van Besi steeds verder loskomt van de onderliggende bedrijfsfundamenten. Speculatie over een mogelijke overname door ASML heeft het aandeel naar historische piekniveaus geduwd. Op basis van de ramingen van KBC Securities noteert Besi momenteel tegen een verwachte koers-winstverhouding van 40,1 voor 2027. Dat ligt ongeveer 43 procent boven het gemiddelde van 28,1 over de afgelopen vijf jaar.

Volgens de analist wijst dit erop dat beleggers momenteel zeer optimistische scenario’s in de koers verdisconteren, waarbij weinig ruimte overblijft voor tegenvallers.

Hybrid bonding: verschillen tussen logic en memory

KBC Securities blijft positief over de adoptie van hybrid bonding in logic-toepassingen. Technologische ontwikkelingen zoals backside power delivery ondersteunen volgens Thibault de verdere doorbraak van deze technologie in dat segment.

Voor memorytoepassingen ligt de situatie echter complexer. De economische voordelen van hybrid bonding in geheugentoepassingen zijn minder eenduidig, terwijl de markt momenteel lijkt uit te gaan van een snelle en brede adoptie in high bandwidth memory. In de huidige waardering van Besi lijkt reeds succes te zijn verdisconteerd voor hybride bonding in toekomstige generaties zoals HBM4 en HBM4e.

Weinig ruimte voor teleurstellingen

Volgens de analist impliceert de huidige beurskoers dat minstens één van twee belangrijke scenario’s werkelijkheid wordt: ofwel een overname van Besi door ASML, ofwel een succesvolle en grootschalige doorbraak van hybrid bonding in geavanceerde geheugentoepassingen. Indien één van die verwachtingen niet wordt ingelost, ziet hij duidelijke ruimte voor een normalisatie van de aandelenkoers.

KBC Securities over Besi

Thibault benadrukt dat de huidige waardering van Besi bijzonder hoog is in historisch perspectief en steeds verder afwijkt van de fundamentele groeivooruitzichten. Hoewel hij erkent dat Besi strategisch goed gepositioneerd is binnen geavanceerde verpakkings- en bondingtechnologieën, acht hij de marktverwachtingen op dit moment te optimistisch.

De analist handhaaft daarom zijn houden-aanbeveling en koersdoel van 150 euro.