ma. 5 jan 2026

Wat staat er morgen op de beleggersagenda?

dinsdag 6 januari 2026

Bedrijfsresultaten

- AAR, AngioDynamics

Ex-dividend

- Agilent Technologies, Bonduelle, Cricut, JPMorgan, Dollar General, Landstar, First Bancorp, Match group

Macro-economie

- VK, Emu, Spanje: PMI Services en Composite (dec)

- Duitsland, Frankrijk: inflatie (CPI, dec)

Visie op de markten en economie (januari 2026): terugblik

Terugblik

Algemeen

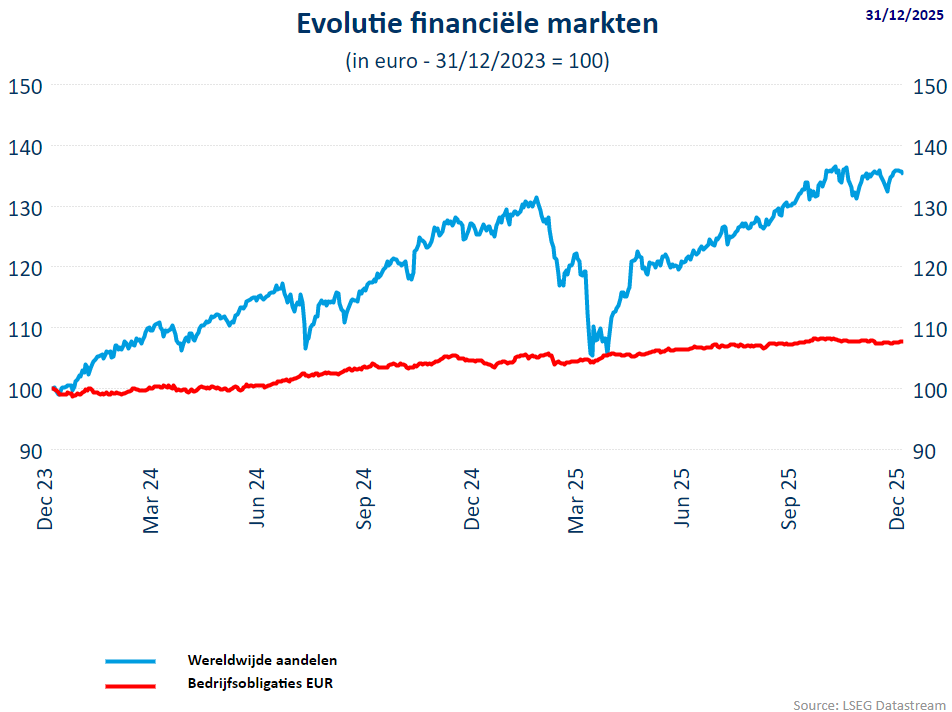

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in december 1,89% hoger (+21,24% sedert begin 2025). De MSCI World index stond eind december 1,83% hoger (+20,24% sinds het jaarbegin).

- De S&P500 steeg 1,23% in december en 17,25% sedert het begin van 2025. De Nasdaq steeg met 0,47% in december en 21,40% sedert 1 januari 2025. De Dow Jones steeg met 2,99% in december en 14,9% sedert begin 2025.

- De Euro Stoxx 50 ging 1,85% hoger in december en 17,76% sedert het begin van 2025). De bredere Stoxx 600 steeg met 2,87% in december en +16,67% sedert begin 2025).

- In Azië steeg de CSI300 in december 1,63%, +18,21% sedert begin 2025.

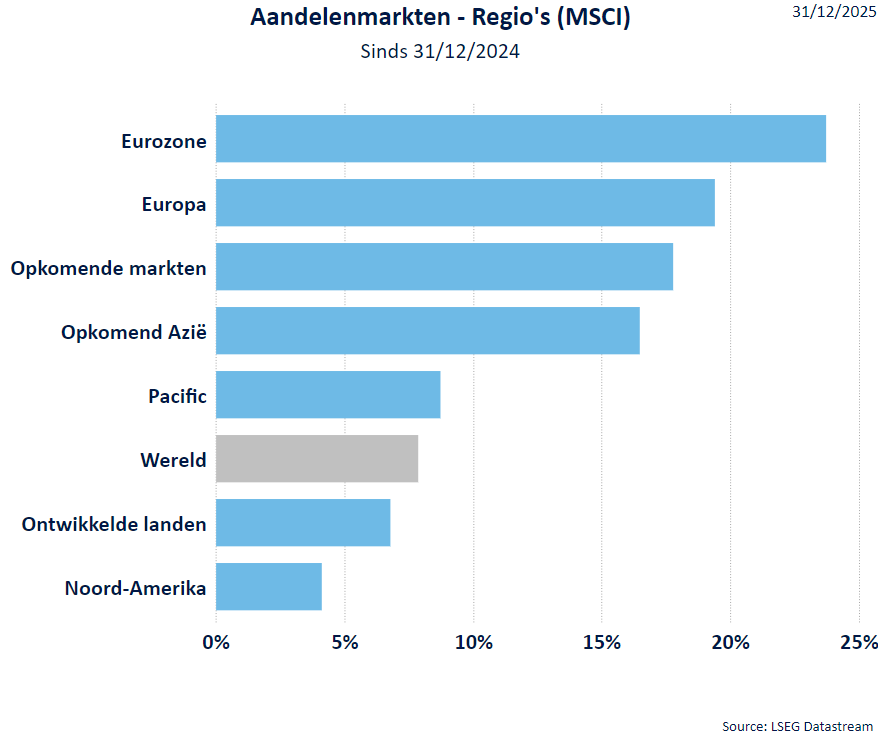

Regio’s

-

Europa en opkomend Azië eindigen 2025 vrij sterk maar het is de eurozone dat op de hoogste trede mag staan.

-

De Amerikaanse beurzen presteerden uiteraard sterk in lokale munt maar rekening houdend met de zwakke dollar, is het resultaat in euro minder spectaculair.de daling van de dollar.

-

Japan kende eveneens een mooi rendement in 2025, niettegenstaande politieke perikelen.

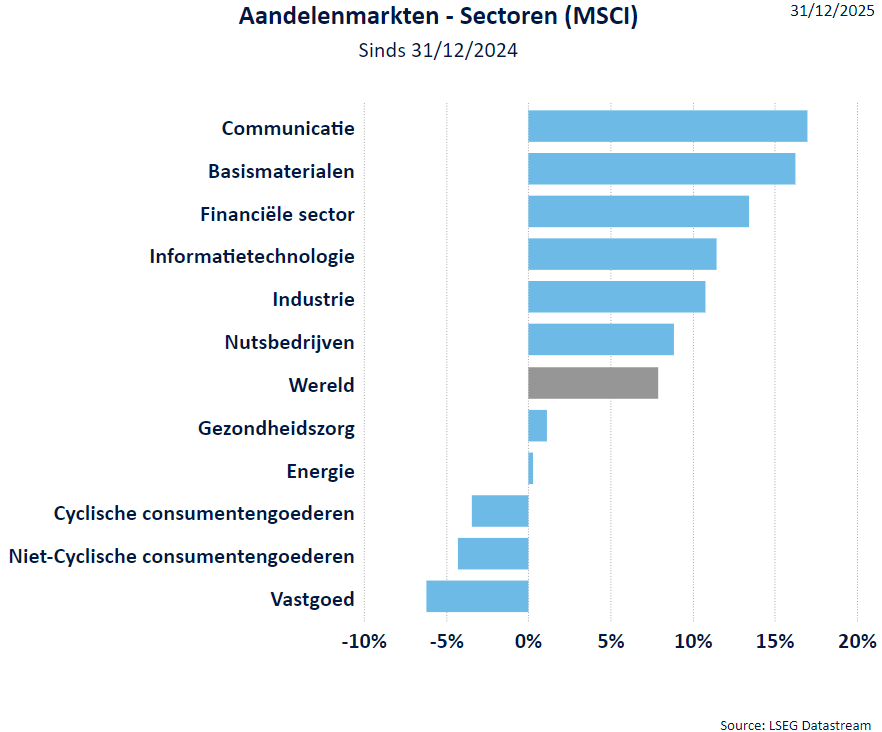

Sectoren

- Binnen de sectoren eindigt communicatie (media/Alphabet/Telecom) bovenaan terwijl technologie "slechts" op de vierde plaats eindigt.

- De stijging van zilver, platinum ed zorgen voor een sterke stijging van de basismaterialen.

- De financiële sector maakte in de laatste maand een inhaalbeging terwijl de consumentensectoren het moeilijker hadden.

- Aangezien de appetijt voor beleggen de overhand nam, moest gezondheid een stapje terugzetten.

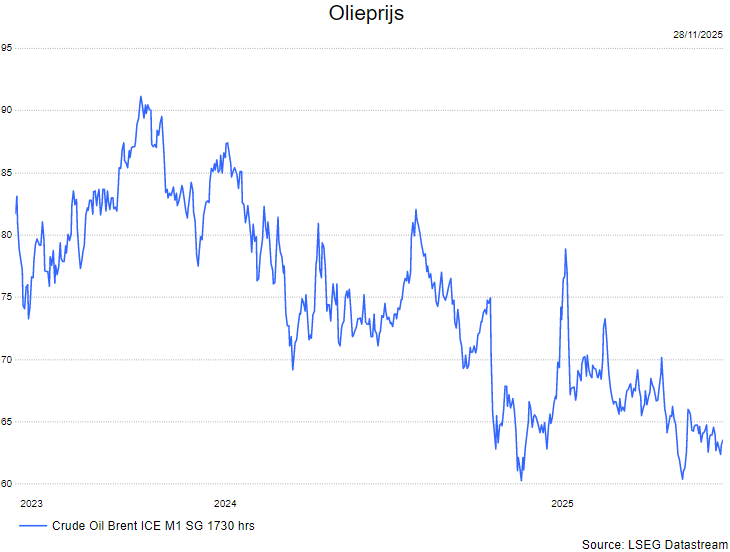

- Niettegenstaande geopoltieke spanningen (o.a. Venezuela, we bekijken de situatie einde december en houden geen rekening met de laatste ontwikkelingen) zit de olieprijs in een dalende trend.

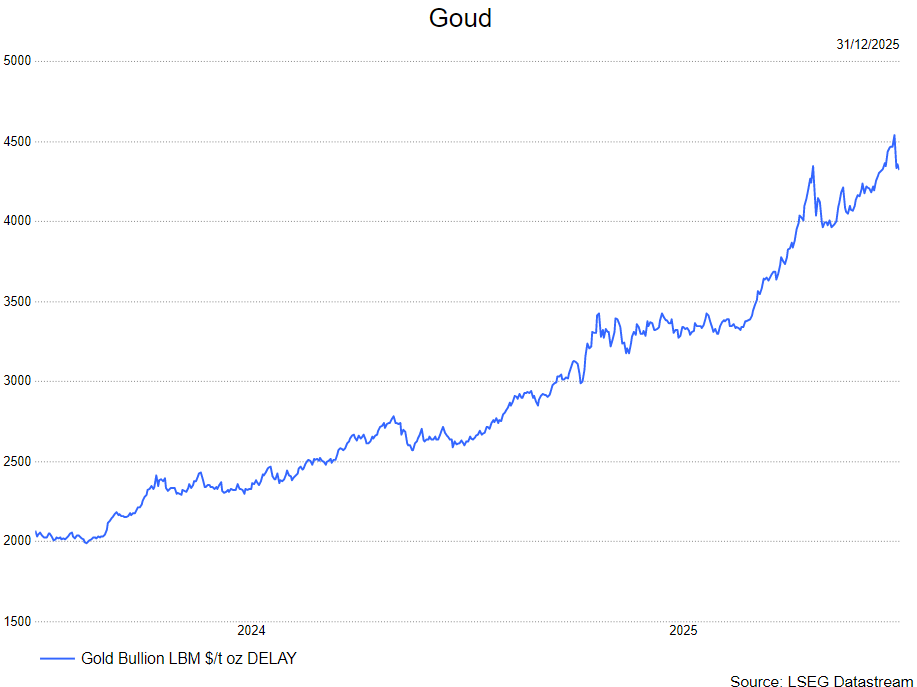

- Naar het jaareinde toe moest de goudprijs wat terrein prijsgeven na alweer een recordkoers in de loop van de maand. De goudprij bereikte op 26.12 de hoogste koers van 2025, nl. 4.539,16 dollar.

Rentevoeten

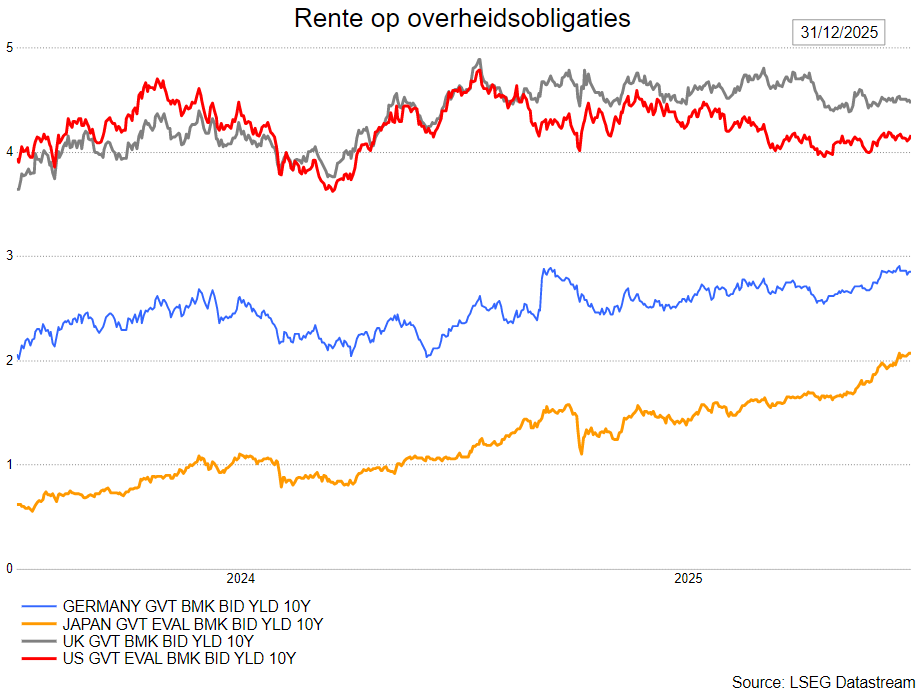

- De obligatierentes kenden een vrij vlak verloop in december niettegenstaande de rentedaling door de Fed in december.

Wisselkoersen

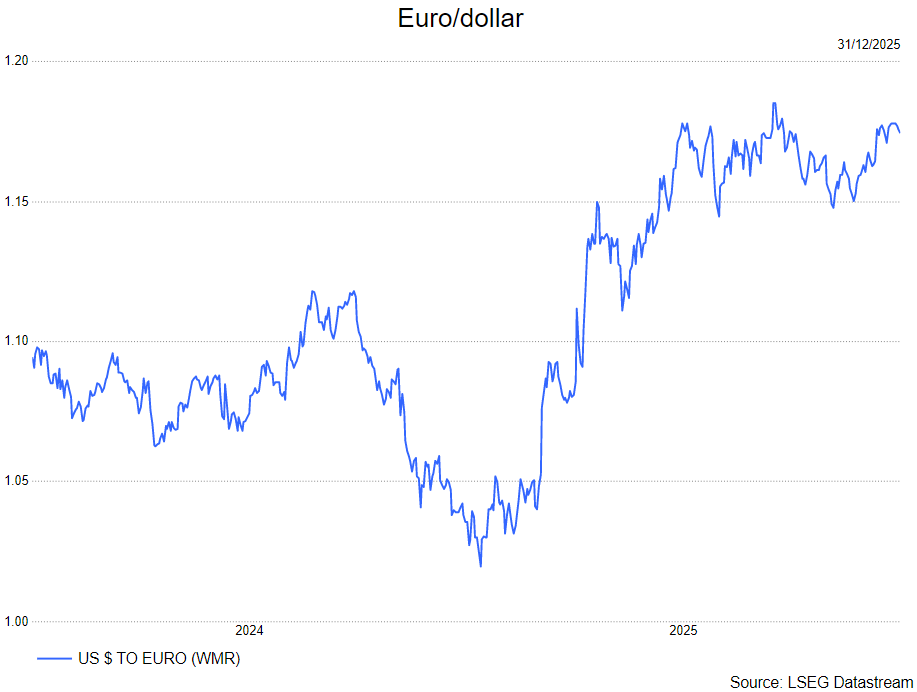

- De verwachtie rentedaling door de Fed had weinig impact op de dollar. .

- De KBC-macro-economen denken dat die versteviging van de dollar tijdelijk is om dan af te glijden richting 1,20 voor een euro, mogelijk tot 1,25 in 2027.

Bron : KBC Asset Management/LSEG Datastream

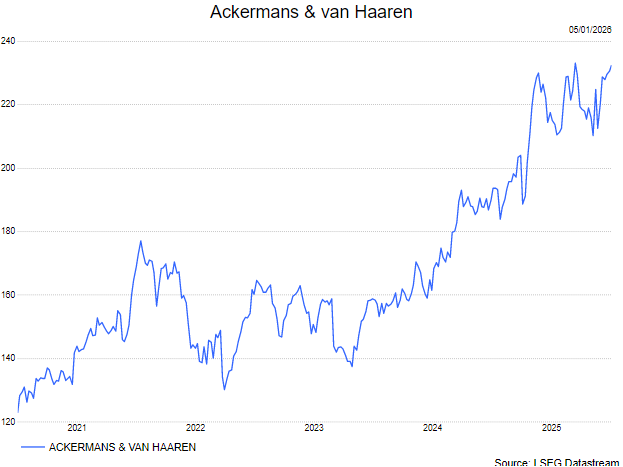

Ackermans & van Haaren: private bankingsegment boekt sterke prestaties dankzij synergieën en groei

Bedrijfsactiviteiten

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

KBC Securities-analist Livio Luyten benadrukt de uitzonderlijke prestaties van AvH’s private bankingactiviteiten, die bestaan uit Delen Private Bank (DPB) en Bank Van Breda (BVB). Deze groei is te danken aan stabiel eigenaarschap, structurele synergieën en sterke uitvoering in hun niches.

Delen Private Bank – recordinstroom en digitale investeringen

DPB bereikte in het derde kwartaal van 2025 een record van 73,1 miljard euro aan beheerd vermogen (AuM), gedreven door sterke netto-instroom, de succesvolle integratie van Dierickx Leys Private Bank (2,8 miljard euro AuM toegevoegd) en aanvullende acquisities in Nederland. Hierdoor steeg het Nederlandse AuM naar 3,6 miljard euro en werd Nederland een tweede thuismarkt.

Discretionaire mandaten domineren met 88% van het totaal (91% in Continentaal Europa), wat zorgt voor superieure marges en een uitzonderlijk lage cost-income ratio van 50% (43% voor Delen Continental). Het rendement op eigen vermogen (RoE) voor 2024 bedraagt 18,9%. DPB investeert fors in digitale tools, family services, nieuwe kantoren en 24/7 IT-beveiliging, wat resulteert in een premiumklantervaring (NPS 64). Voor 2025 verwacht Tom Noyens een AuM van 73,5 miljard euro met een winstmarge van 0,35%.

Bank Van Breda – geïntegreerde aanpak voor ondernemers

BVB bereikte in het derde kwartaal van 2025 een AuM van 29,2 miljard euro dankzij een unieke levenslange aanpak voor ondernemers en vrije beroepen, inclusief op maat gemaakte kredieten, estate planning en Van Breda Car Finance. Sterke synergieën blijken uit het feit dat 18,4 miljard euro (87% van de off-balance sheet-investeringen) door DPB wordt beheerd, wat de fee-inkomsten verhoogt.

Ondanks renteverlagingen door de ECB die druk zetten op rente-inkomsten, compenseerden stijgende fees deze impact, waardoor de cost-income ratio op 49% bleef en het RoE voor 2024 op 12,6% uitkwam. Investeringen in IT (MyPlan-app), filialen en talent versterken de klanttevredenheid (NPS 60). Voor 2025 verwacht Noyens een AuM van 29,8 miljard euro en een kredietportefeuille van 6,5 miljard euro, met een winstmarge van 0,37%.

Concurrentielandschap – schaalvoordelen en trends

De consolidatie in de sector speelt in het voordeel van grotere spelers door stijgende kosten, terwijl het aantal spelers in Zwitserland en Luxemburg afneemt. DPB, met een Zwitsers profiel en focus op fees, overtreft concurrenten op AuM-groei, RoE en cost-income ratio (40% Continental versus een verslechterende Zwitserse mediaan). BVB, met een Luxemburgs profiel, presteert beter op AuM-groei, RoE en cost-income ratio (48% versus 68% mediaan). Belangrijke trends zijn de verschuiving naar UHNW-klanten en aanhoudende vraag naar gepersonaliseerd advies.

KBC Securities over AvH

Volgens Livio zijn beide banken aantrekkelijk gewaardeerd, zelfs in een conservatief scenario. Hij waardeert DPB op 3,8 miljard euro en BVB op 1,3 miljard euro op basis van verwachtingen voor 2025 en peer-multiples.

Livio heeft een kopen-aanbeveling en koersdoel van 272 euro.

Vooruitblik op Amerika

Voor de bel

- De aandelen van Amerikaanse oliebedrijven sprongen omhoog, omdat beleggers erop gokten dat Trump’s actie tegen de Venezolaanse leiding Amerikaanse bedrijven meer toegang zou geven tot de enorme oliereserves van het land. De olieprijzen bleven echter vrijwel onveranderd, omdat ruime wereldwijde voorraden de markt bleven drukken ondanks onzekerheid rond Venezolaanse leveringen. De geopolitieke spanningen stuwden ook de goudprijs met meer dan 2%. Ondertussen stegen futures gekoppeld aan de S&P 500 en de Nasdaq licht, nadat de belangrijkste indexen op Wall Street een door de feestdagen verkorte week met verliezen afsloten. Deze week zal de aandacht van beleggers uitgaan naar een reeks arbeidsmarktcijfers, waaronder het maandelijkse nonfarm payrolls-rapport op vrijdag. Een decembermeting van de industriële activiteit door het Institute of Supply Management wordt verwacht na opening van de markten.

- In Europa begonnen aandelen de week sterker, omdat geopolitieke zorgen beleggers naar defensieaandelen dreven. In Azië sloot de Japanse Nikkei op de eerste handelsdag van 2026 op het hoogste niveau in meer dan twee maanden, aangevoerd door chipgerelateerde aandelen. Chinese aandelen sloten eveneens hoger, waarbij de Shanghai Composite Index voor het eerst in bijna drie maanden boven het niveau van 4.000 uitkwam.

Topnieuws

Chevron, aandelen van Amerikaanse raffinaderijen stijgen na Trump’s zet richting Venezolaanse olie

- De aandelen van Amerikaanse oliebedrijven stegen in de voorbeurshandel, omdat beleggers erop gokten dat Trump’s actie tegen de Venezolaanse leiding Amerikaanse bedrijven meer toegang zou geven tot ’s werelds grootste oliereserves.

Beleggers geconfronteerd met meer geopolitieke schokken door Trump’s gok in Venezuela

- Wereldwijde beleggers worden geconfronteerd met een nieuwe golf van geopolitiek risico na de Amerikaanse gevangenneming van de Venezolaanse president Nicolás Maduro, een zet die de enorme oliereserves van het land zou kunnen ontsluiten en op lange termijn risicovolle activa zou kunnen stimuleren, maar voorlopig een rem zet op het sentiment.

Beleggers gaan mogelijk op zoek naar waarde in 2026 nu AI-rally volwassen wordt

- Wereldwijde beleggers zullen dit jaar actief op zoek gaan naar kansen in ondergewaardeerde segmenten van de financiële markten, nu groeiende zorgen over een AI-zeepbel handelaren ertoe aanzetten verder te kijken dan hooggewaardeerde technologieaandelen, aldus verschillende analisten.

Paulson van de Fed signaleert dat een nieuwe renteverlaging nog even kan duren

- Anna Paulson, president van de Federal Reserve Bank van Philadelphia, zei zaterdag dat verdere renteverlagingen door de centrale bank nog enige tijd op zich kunnen laten wachten, terwijl beleidsmakers de prestaties van de economie beoordelen na een actief versoepelingsbeleid vorig jaar.

Aandelen in de kijker

Apollo Global Management Inc & QXO: QXO meldde dat Apollo Global Management en enkele andere investeerders hebben ingestemd om 1,2 miljard dollar te investeren in de distributeur van bouwmaterialen om zijn overnameplannen te ondersteunen. De aandelen van QXO stegen in de voorbeurshandel. QXO, geleid door Brad Jacobs, probeerde vorig jaar branchegenoot GMS over te nemen voor 5 miljard dollar in een vijandig bod, maar dat bedrijf werd uiteindelijk verkocht aan Home Depot.

Novo Nordisk::het bedrijf zal zijn Wegovy-afslankpillen van 1,5 en 4 milligram aanbieden voor 149 dollar per maand aan zelfbetalende patiënten in de Verenigde Staten vanaf 5 januari, aldus het bedrijf. De Amerikaanse Food and Drug Administration keurde de pil op 22 december goed, wat Novo Nordisk een voorsprong geeft in de strijd om terrein terug te winnen van concurrent Eli Lilly. De semaglutide-pillen bevatten dezelfde werkzame stof als de injecteerbare Wegovy en Ozempic en zullen onder de merknaam Wegovy worden verkocht.

Steel Dynamics:het Australische BlueScope Steel ontving in december een indicatief overnamebod van een consortium bestaande uit SGH en het Amerikaanse Steel Dynamics, waarmee de staalproducent wordt gewaardeerd op 13,15 miljard Australische dollar. Het in Sydney genoteerde industriële conglomeraat SGH Ltd en het op Nasdaq genoteerde Steel Dynamics deden op 12 december een contant bod van 30 Australische dollar per aandeel, wat neerkomt op een premie van 26,8% ten opzichte van de slotkoers van BlueScope op 11 december en een premie van 22,7% ten opzichte van de slotkoers van maandag.

Aanbevelingen

Lumexa Imaging Holdings: Jefferies start de dekking met een koopadvies en een koersdoel van 23 dollar, waarbij wordt gewezen op de sterke positie van het bedrijf voor een robuuste EBITDA-groei in de komende vijf jaar, ondersteund door structurele groeitrends in beeldvorming en de uitbreiding van nieuwe klinieken.

Bedrijfsnieuws uit Amerika

Tyson Foods schikt groepsvordering voor prijsafspraken

- De Amerikaanse vlees- en pluimveereus heeft ingestemd om 82,5 miljoen dollar te betalen om een voorgestelde groepsvordering te schikken waarin het bedrijf werd beschuldigd van samenzwering om de Amerikaanse rundvleesprijzen kunstmatig op te drijven door het aanbod te beperken. De schikking volgt op eerdere vergelijkbare regelingen, waaronder 55 miljoen dollar voor consumentenclaims in rundvleeszaken en 85 miljoen dollar voor een zaak rond varkensvlees. Tyson ontkent elke vorm van wangedrag, terwijl duizenden directe kopers deel uitmaken van de voorgestelde groep.

Rivian verlaagt leveringen en bereidt lancering R2 voor

- De Amerikaanse fabrikant van elektrische voertuigen leverde in 2025 42.247 voertuigen, een daling van ongeveer 18% ten opzichte van vorig jaar en iets slechter dan de gemiddelde analistenverwachting van 42.500 leveringen. Het bedrijf kampt met vertragende vraag naar duurdere EV’s na het aflopen van een belastingvoordeel van 7.500 dollar en werkt aan kostenbesparingen om verliezen te beperken. Rivian bereidt zich voor op de lancering van het goedkopere R2-model in de eerste helft van 2026 om de concurrentie met Tesla aan te gaan.

Berkshire Hathaway start post-Buffett-tijdperk onder Greg Abel

- Het Amerikaanse investeringsconglomeraat is vrijdag begonnen aan het post-Buffett-tijdperk, nadat Warren Buffett na zestig jaar het roer overdroeg aan Greg Abel. Het bedrijf, dat onder Buffett evolueerde van een noodlijdende textielfirma tot een investeringsgigant van meer dan 1 biljoen dollar, staat nu voor de uitdaging om zijn succes voort te zetten. Berkshire presteerde in 2025 onder de S&P 500, terwijl Buffett eerder aangaf dat het moeilijk is om nog overnames te vinden die een significante impact hebben.

Tesla verliest wereldwijde EV-kroon aan BYD

- De Amerikaanse fabrikant van elektrische voertuigen verloor zijn positie als grootste EV-producent ter wereld aan het Chinese BYD, nadat de jaarlijkse verkoop in 2025 voor het tweede jaar op rij daalde met ongeveer 8,6%. De terugval wordt toegeschreven aan toenemende concurrentie, het aflopen van een belastingvoordeel van 7.500 dollar in de VS en imagoschade, terwijl BYD profiteerde van sterke groei in Europa. Tesla richt zich nu op robotaxi’s en humanoïde robots, maar beleggers blijven bezorgd over de kernactiviteiten in de autosector.

Sable Offshore stijgt na juridische overwinning over pijpleidingen

- Het olie- en gasbedrijf steeg fors nadat een federale rechtbank een verzoek van milieuorganisaties om het herstarten van de Las Flores-pijpleidingen in Californië tegen te houden, had afgewezen. De rechtszaak over deze kwestie zal dit jaar doorgaan.

Warby Parker wint vertrouwen als topkeuze voor 2026

- Het aandeel steeg nadat Loop Capital de brillenmaker benoemde tot een van zijn topkeuzes voor 2026, verwijzend naar de groeiende EBITDA-marges. Het bedrijf ziet een gunstige risico/rendement-verhouding en noemt Warby Parker “een van de meest overtuigende groeiverhalen in organische winkeloppervlakte binnen onze dekking.”

L3Harris Technologies verkoopt een belang van 60% in zijn ruimte- en voortstuwingsactiviteiten

- De Amerikaanse defensie- en ruimtevaartonderneming verkoopt een belang van 60% in zijn ruimte- en voortstuwingsactiviteiten aan AE Industrial Partners voor meer dan 500 miljoen dollar, terwijl het zelf 40% behoudt. De portefeuille, met een waarde van 845 miljoen dollar, omvat onder meer de RL-10 raketmotor en in-space voortstuwingssystemen, terwijl L3Harris de RS-25 motor voor NASA behoudt. De opbrengst zal worden gebruikt voor investeringen in raket- en raketmotorproductie en schuldafbouw, in lijn met de strategische focus op defensie en raketsystemen.

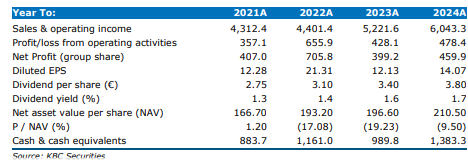

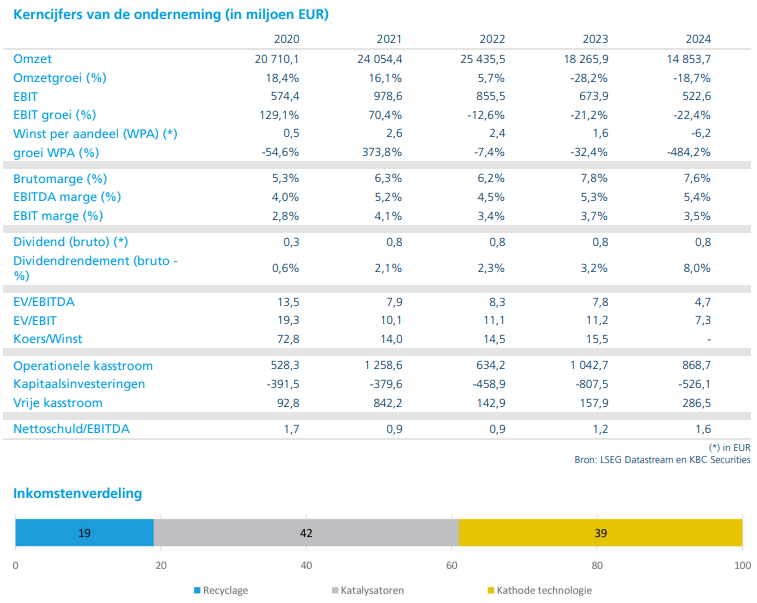

KBC Securities verhoogt koersdoel voor Umicore opnieuw

KBC Securities-analist Wim Hoste ziet een verbeterde winstvooruitzichten voor Umicore dankzij gunstige marktomstandigheden en nieuwe Europese regelgeving. De analist verwacht dat de sterke metaalprijzen en mogelijke samenwerkingen in batterijmaterialen extra steun zullen bieden.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Catalysis – steun door Europese wetsvoorstellen

In december 2025 stelde de Europese Commissie een wetsvoorstel voor om de CO₂-reductiedoelstellingen voor autofabrikanten te versoepelen. Volgens het nieuwe voorstel worden de reductiedoelstellingen voor personenwagens tegen 2035 (ten opzichte van het niveau van 2021) verlaagd van 100% naar 90%, terwijl het EU-doel voor bestelwagens tegen 2030 daalt van 50% naar 40%.

Gezien Europese verbrandingsmotoren (ICE) in de eerste helft van 2025 goed waren voor 28% van Umicore’s lichte voertuigen-katalysatorvolumes (en lichte voertuigen 85% van de totale Automotive Catalysts-business uitmaken), verhoogt Wim Hoste zijn ramingen voor de katamysatorendivisie (Catalysis). Wims aangepaste EBITDA-verwachting* voor 2030 stijgt met 7% naar 395 miljoen euro. Ter vergelijking: Umicores eigen ambitie, gepresenteerd tijdens de Capital Markets Day van maart 2025, mikt op circa 450 miljoen euro in 2028 (25% EBITDA-marge op 1,8 miljard euro omzet), terwijl Wim voor 2028 op 451 miljoen euro rekent.

*De aangepaste EBITDA-verwachting (in het Engels: adjusted EBITDA forecast) is een financiële maatstaf die bedrijven en analisten gebruiken om de operationele winstgevendheid te beoordelen, maar dan gecorrigeerd vóór eenmalige of uitzonderlijke posten. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization – oftewel winst vóór rente, belastingen, afschrijvingen en amortisatie. Het geeft een beeld van de operationele prestaties zonder rekening te houden met financieringsstructuur en boekhoudkundige afschrijvingen. Aangepast (adjusted) betekent dat men bepaalde niet-terugkerende of uitzonderlijke kosten of opbrengsten eruit haalt (bijvoorbeeld herstructureringskosten, eenmalige winsten, bijzondere waardeverminderingen). Zo krijg je een zuiverder beeld van de onderliggende operationele prestaties.

Recycling – profiteren van hoge metaalprijzen

De metaalprijzen zijn bijzonder gunstig geweest: de goudprijs steeg met circa 65% sinds begin 2025, zilver met 148%, rhodium met 109%, platina met 132% en palladium met 79%. Eind eerste helft van 2025 had Umicore al een deel van de blootstelling aan deze metalen gehedged* voor de komende jaren, met afdekkingen tussen 50% en 80% voor 2026-2027 en ongeveer 50% voor 2028.

*Gehedged betekent dat een bedrijf zich heeft ingedekt tegen prijsschommelingen of risico’s, meestal via financiële contracten zoals termijncontracten (futures) of opties. Zo dekt Umicore zich in tegen schommelingen in metaalprijzen. Door te hedgen legt het bedrijf nu al een vaste prijs vast voor toekomstige verkopen of aankopen van metalen. Zo vermijdt het bedrijf dat de winst sterk daalt als de marktprijzen later zouden dalen.

Wim Hoste verwacht dat Umicore de recente prijsstijgingen heeft benut om de hedging verder uit te breiden tegen aantrekkelijke niveaus, waardoor extra rendementen voor de komende jaren worden veiliggesteld. De aangepaste EBITDA-raming voor 2030 stijgt bij Wim hierdoor met 17%.

Battery Cathode Materials – scenario blijft behouden

Umicores doelstellingen volgens de Capital Markets Day mikken op 1,1 miljard euro omzet tegen 2028, met een aangepaste EBITDA van 275 tot 325 miljoen euro (tegenover de verwachting van break-even in 2025). Het bedrijf beschikt over take-or-pay-contracten* (onder andere met Volkswagen via Ionway, ACC en SK On) die oplopen tot circa 133 GWh tegen 2028.

*Take-or-pay-contracten zijn langetermijncontracten waarbij de koper zich verplicht om een bepaalde hoeveelheid van een product af te nemen (of ervoor te betalen), ongeacht of die hoeveelheid effectief wordt gebruikt.

Wim past zijn ramingen niet aan na de nieuwe EU-voorstellen, maar benadrukt dat hij al conservatiever was dan Umicore zelf (met een EBITDA-raming van 232 miljoen euro in 2028 tegenover de voorspelling van Umicore van 275 à 325 miljoen euro). Opwaarts potentieel kan komen van extra leveringscontracten of partnerschappen, waar Umicore actief naar zoekt als onderdeel van zijn risicobeperkende strategie.

Omdat de kathodefabriek in Nysa (Polen) de eerste grootschalige in Europa is, ziet Wim Hoste vooral strategische aantrekkelijkheid voor Aziatische batterijproducenten die lokale Europese toeleveringsketens willen opzetten.

KBC Securities over Umicore

Volgens KBC Securities-analist Wim Hoste is het verbeterde winstmomentum en het potentieel voor nieuwe samenwerkingen in batterijmaterialen reden om het koersdoel voor Umicore te verhogen van 16 euro naar 21 euro. De aanbeveling blijft een “Opbouwen”-aanbeveling.

Ter info: begin november nog kondigde Umicore een nieuwe joint venture aan met het Zuid Koreaanse HS Hyosung Advanced Materials. De joint venture, die de naam The Extra Mile krijgt, zal zich toeleggen op de verdere ontwikkeling, industrialisatie en commercialisering van Umicore’s eigen silicium-koolstofcomposiet-anodematerialen voor lithium-ionbatterijen in elektrische voertuigen.

Europees aandelennieuws

Novo Nordisk verlaagt samen met Eli Lilly prijzen van obesitasmedicijnen in China

- De Deense farmaceut verlaagt samen met Eli Lilly de prijzen van hun populaire obesitasmedicijnen Wegovy en Mounjaro in China om de behandelkosten voor patiënten te verlichten. Volgens lokale media zijn de prijzen van de hoogste doseringen Wegovy in sommige provincies met 48% verlaagd tot 987 yuan (141 dollar) en 1.284 yuan per maand, terwijl Mounjaro daalt van 2.180 yuan naar circa 445 yuan (63 dollar). De prijsaanpassingen volgen op een snelgroeiende markt waarin tegen 2030 meer dan 65% van de Chinese bevolking overgewicht of obesitas kan hebben. Beide bedrijven bereiden zich voor op toenemende concurrentie van Chinese producenten, aangezien het patent op Wegovy’s actieve ingrediënt in 2026 afloopt.

Ferrari verlengt aandeelhoudersakkoord met Exor en Piero Ferrari tot 2029

- De Italiaanse luxesportwagenfabrikant verlengt het aandeelhoudersakkoord tussen investeringsmaatschappij Exor en Piero Ferrari tot 4 januari 2029, met automatische verlenging van drie jaar tenzij beëindigd. Het akkoord regelt coördinatie van stemposities op aandeelhoudersvergaderingen en wederzijdse voorkooprechten bij aandelenoverdracht. Exor bezit circa 20% van Ferrari, terwijl Piero Ferrari 10,6% in handen heeft; samen controleren ze meer dan 48% van de stemrechten. John Elkann, CEO van Exor, blijft voorzitter van Ferrari, terwijl Piero Ferrari vicevoorzitter en niet-uitvoerend bestuurslid is.

Airbus overtreft jaardoelstelling met levering van 793 toestellen in 2025

- De Franse vliegtuigbouwer leverde in 2025 in totaal 793 toestellen, waarmee het zijn aangepaste jaardoelstelling overtrof. Het bedrijf versnelde de leveringen in de laatste dagen van het jaar om dit doel te halen, nadat het eerder zijn oorspronkelijke doel van circa 820 toestellen had verlaagd naar ongeveer 790 door problemen met rompplaten. De definitieve, geauditeerde jaarcijfers worden op 12 januari verwacht. Deze prestatie bevestigt Airbus’ positie als ’s werelds grootste vliegtuigproducent.

Equinor spant rechtszaak aan tegen schorsing van Empire Wind-project in de VS

- De Noorse energiegroep heeft een civiele rechtszaak aangespannen tegen het besluit van het Amerikaanse ministerie van Binnenlandse Zaken om de lease voor het Empire Wind-project op te schorten. Het bedrijf vraagt een voorlopige voorziening om de bouw voort te zetten tijdens de rechtszaak en zo verdere commerciële en financiële schade te vermijden. Empire Wind, dat meer dan 60% voltooid is, wordt ontwikkeld in samenwerking met NYSERDA en vormt een belangrijke investering in Amerikaanse energie-infrastructuur, werkgelegenheid en toeleveringsketens. De schorsing maakt deel uit van bredere maatregelen die vijf grote offshorewindprojecten aan de Amerikaanse oostkust treffen, wat de sector onder druk zet.

Orsted vecht stopzetting van Revolution Wind-project aan en vraagt gerechtelijk bevel

- De Deense offshorewindontwikkelaar vecht de schorsing van de lease voor het Revolution Wind-project door de Amerikaanse overheid aan en vraagt een gerechtelijk bevel om de stopzetting van het 5 miljard dollar kostende project ongedaan te maken. Het project, dat voor 87% voltooid is, zou vanaf januari 2026 stroom leveren, maar werd stilgelegd wegens nationale veiligheidszorgen over radarinterferentie door windturbines. De beslissing van de VS stuit op kritiek van staatsfunctionarissen, wetgevers en brancheorganisaties, terwijl Orsteds aandeel maandag 13% daalde.

Alstom haalt drie contracten voor rollend materieel binnen ter waarde van 2,5 miljard euro

- De Franse treinbouwer heeft drie contracten voor rollend materieel ter waarde van ongeveer 2,5 miljard euro binnengehaald in Amerika en Europa, geboekt in het derde kwartaal. De deals omvatten een contract van 1,4 miljard euro in Amerika, een Europees raamcontract van 600 miljoen euro en een aanvullende Europese bestelling van 500 miljoen euro voor extra rollend materieel en onderhoud. Deze opdrachten versterken Alstoms positie op internationale markten en dragen bij aan duurzame mobiliteitsoplossingen.

Ryanair verhoogt passagiersaantal in december 2025 met 7 procent tot 14,5 miljoen

- De Ierse luchtvaartmaatschappij vervoerde in december 2025 14,5 miljoen passagiers, een stijging met 7 procent ten opzichte van dezelfde maand een jaar eerder. De bezettingsgraad bleef stabiel op 92 procent, net als in december 2024. Over de afgelopen twaalf maanden groeide het aantal passagiers met 5 procent tot 206,5 miljoen. In deze periode kwam de gemiddelde bezettingsgraad uit op 94 procent.

Mee met de markt: “Een 'Verloren brood'-rally"

- De Europese aandelenmarkten sloten maandag fors hoger, gedreven door de gevolgen van de Amerikaanse militaire operatie in Venezuela. Londen (+0,54%) en Frankfurt (+1,3%) tikten nieuwe recordniveaus aan, terwijl de Stoxx 600 (+0,9%) voor het eerst boven de grens van 600 punten sloot. Ook Parijs, Milaan en Lissabon scoorden.

- Omdat er geen belangrijke economische cijfers op de lokale agenda stonden, verschoof de aandacht naar geopolitieke risico’s en hun impact op grondstoffen en risicogevoelige sectoren. Dit zorgde ervoor dat defensieaandelen met meer dan 3% stegen. En ondanks de olieprijzen vrolijk caprioleerden, steeg de Europese oliesector met 0,8%, terwijl mijnbouwbedrijven profiteerden van hogere goudprijzen. Dat duwde de Europese grondstoffenindex vlot 2,8% hoger.

- Ook Wall Street had er weer zin in, wat de Dow Jones zelfs op recordniveau zetten, terwijl de S&P 500 energie-subindex meer dan 2% steeg dankzij winst voor Exxon Mobil (+2% ) en Chevron (+5%) en de financiële aandelen.

- Ook Azië kwam weer goed uit de verf. De grootste winnaars van vannacht waren uit Filipijnen (+2,5%), gevolgd door Japan (+1,7%), Taiwan (+1,6%), China (+1,6%), Zuid-Korea (+1,5%) en Vietnam (+1,5%). Ook Hongkong (+1,4%), Sri Lanka (+1%), Pakistan (+0,6%), Kazachstan (+0,4%) en Indonesië (+0,5%) noteren winst. Verliezers zijn onder meer India (-0,46%) en Maleisië (-0,49%) zijn de duidelijke verliezers.

- De interventie van president Trump in Venezuela speelde gisteren duidelijk in de kaart van de wereldwijde defensiesector, via toegenomen onzekerheid. De Duitse wapenfabrikant Rheinmetall, een symbool van Europa’s streven om de militaire uitgaven op te voeren, trok 9% hoger, het Britse BAE Systems 6% en het Italiaanse Leonardo steeg 6,4%.

- In Japan sloten Mitsubishi Heavy Industries en Kawasaki Heavy Industries, die beide militaire vliegtuigen en ander materiaal produceren, 8% en 9% hoger. In Zuid-Korea trokken onder meer Hanwha Aerospace (+7%) en Korea Aerospace Industries (+6,5%) hoger. En op Wall Street klokte Northrop Grumman 4,4% hoger en won Lockheed Martin 0,7%. Het mag duidelijk zijn dat de vrees voor een afname van de beleggersinteresse naar aanleiding van de Oekraïense vredesgesprekken 180 graden omdraaide.

- De olieprijzen pareerden hun vroege verliezen en handelden licht hoger, al moet u zich daar niet veel bij voorstellen. Per vat kost de Brent-variant nog altijd ‘maar’ 61,31 dollar, omdat de Amerikaanse aanval op Venezuela op langere termijn extra (Venezolaanse) olie op de markt kan brengen. Het land produceert vandaag echter minder dan 1 miljoen vaten per dag, niet eens 1% van de wereldwijde productie.

- Ondertussen daalden ook de Europese aardgasprijzen meer dan 5% tot 27,5 €/MWh, waarmee de daling met 45% in 2025 werd voortgezet. Het overvloedige wereldwijde aanbod blijft namelijk hoog en Europa zal in 2026 een recordhoeveelheid vloeibaar aardgas importeren. De huidige relatief lage opslagniveaus (60,6% tegenover 70,8% een jaar eerder) zijn dus minder een issue dan vroeger. Verder zorgen gestage LNG-stromen uit de VS en andere landen voor flexibiliteit, ging het “stookseizoen” eerder zacht van en zijn de leveringen via Noorwegen stabiel. En daarbovenop zorgen nieuwe LNG-exportprojecten wereldwijd voor nog meer aanbod in de toekomst.

- De Amerikaanse 10-jaarsrente daalde lichtjes, terwijl de Amerikaanse dollar een deel van zijn eerdere winst moest inleveren (€1 = $1,1733). Aanleiding waren nieuwe sentimentsdata uit de industriële sector, via de belangrijke ISM Manufacturing PMI-index. En die vielen tegen, want de PMI-cijfer voor december daalde van 48,3 naar 47,9 punten, tot zelfs onder het peil uit november (48,2). Recessiegevaar, dus, en zo steeg de kans op een renteverlaging door de Fed opnieuw wat. En dat drukte de 10-jaarsrente met 2 basispunten tot 4,2%.

- Vandaag staan er vooral PMI-sentimentsdata uit de dienstensector op het menu, onder meer in Europa, het VK, Italië en Spanje. Maar ietwat eerder op de dat werd al duidelijk dat Japan een pak tienjarige obligaties probeerde te slijten, terwijl het VK zich opmaakt voor de BRC-winkelprijsindex voor december en nieuwe autoregistraties.

- Zowel Duitsland als Frankrijk komen met inflatiedata op de proppen (consumentenprijzen), terwijl in Frankrijk een ECB-panel wordt georganiseerd, met onder meer een toespraak van directeur Villeroy. Ook in de VS wordt er gepraat, onder meer door Fed-lid Barkin, en wel over de economische vooruitzichten.

Mee met de markt: “Azië viert feest, met Venezuela als voetnoot”

- De Euro Stoxx 600 index kreeg er vrijdag 0,65% bij, waarmee gretige beleggers nog altijd tuk laten zien dat ze heil zien in aandelen. En terecht, want ondanks wereldwijde groeivooruitzichten die niet overweldigend positief zijn, lijken de opwaartse risico’s groter dan de neerwaartse. Denk onder meer aan vrede in Oekraïne, het succesvol verteren van de Amerikaanse handelstarieven, de kans op renteverlagingen door de Fed en een pak andere Aziatische centrale banken, de opmars van technologie doorheen de hele value chain in zowat alle industriële sectoren, een recyclage van tech-winsten naar achtergebleven regio’s en ga zo maar door. De spanningen op de Private Lending-markt, geopolitieke onrust, het bewapenen van de grondstoffen en strategische verschuivingen mogen we daarbij niet vergeten. Maar goed, winst voor de Euro Stoxx 600, da’s dan toch al dat.

- Over naar Wall Street, waar de S&P 500 0,2% hoger afklokte en de Nasdaq Composite zicht met 0,03% verlies ternauwernood vastklampte aan de nul. Tesla eindigde in het rood (-2,4%) nadat de leveringen in het vierde kwartaal onder verwachting bleven. Of we daarmee dé toon gezet hebben voor 2026 is verre van zeker, om niet te zeggen totaal onzeker. Volgens de alziende Wall Street-strategen zit er wel degelijk winst in de pijplijn voor de Amerikaanse aandelenmarkt. CNBC berekende via zijn Market Strategist Survey dat het gemiddelde koersdoel voor de S&P 500 op 7.629 punten, zowat 12% hoger dan vandaag. Leuk om weten, maar hoop is een slechte strategie.

- De interventie van de VS in Venezuela in het weekend trekt veel media-aandacht, maar niet zozeer die van de markten. Geopolitieke gebeurtenissen hebben zelden een blijvende impact op de markten. De regering-Trump streeft uiteindelijk naar een regimewisseling met motieven die variëren van Maduro die wordt gezien als de onwettige (en nu voormalige) president tot Venezuela dat wordt gezien als een narcostaat die een impact heeft op de VS vanwege de kansen die worden gezien in de falende olie-industrie van het land. Maar de traditionele vluchthavens zoals goud (+2,1% tot 4.422 dollar per ounce) en de Amerikaanse dollar (€1 = $1,1686) doen het vanochtend wél goed. Ook Bitcoin ging goed van start met 2,7% winst tot 92.480 dollar.

- De Aziatische beurzen vierden vannacht wel dik feest. De sterkste stijgers zijn Zuid-Korea (+3,15%), Taiwan (+2,49%) en Japan (+2,31%), maar ook buiten Noordoost-Azië ging het hard: China (+1,39%), Pakistan (+1,3%) en de Filipijnen (+1,22%) gingen vol voor winst, terwijl Zuidoost-Azië het iets bescheidener hield: Indonesië (+0,65%), Maleisië (+0,34%), Vietnam (+0,17%) en Sri Lanka (+0,59%).

- De winst worden algemeen verklaard door optimisme rond wereldwijde renteverlagingen, vooral door de verwachting dat de Fed en Aziatische centrale banken in 2026 versoepelen. Daarnaast speelt de sterke vraag naar technologie-aandelen een hele belangrijke rol, met Taiwan en Korea als grote winnaars door chip- en AI-gerelateerde aandelen. Japan profiteert dan weer van een zwakkere yen, dat een quasi aanhoudende exportgroei ondersteunt.

- De 2- en 10-jaarsrentes in Japan stegen tot bijna het hoogste punt in 30 jaar, omdat investeerders zich verwachten aan verdere renteverhogingen door de Bank of Japan. De 10-jaarsrente steeg met 5,5 basispunten naar 2,125%, terwijl de 2-jaarsrente 2,5 basispunten aandikte tot 1,195%, het hoogste peil sinds augustus 1996. Dat verklaart meteen waarom de Japanse yen zwak blijft ten opzichte van de Amerikaanse dollar. De munt noteert vandaag rond 157,2 tegenover de dollar.

- Qua kalender gaan we u een omstandig overzicht besparen, simpelweg omdat er amper tot geen nieuws te verwachten is vanuit de bedrijfswereld of vanuit het economische departement. Mooi zo, want zo kan u vandaag vol focussen op het ten uitvoer brengen van al uw goede voornemens. Als dat niet geweldig is!

Beursnieuws België en Nederland

KBC Securities ziet private bankingsegment bij Ackermans & van Haaren sterk presteren dankzij Delen en Bank Van Breda

- KBC Securities ziet het private bankingsegment van de investeringsmaatschappij, goed voor ongeveer 50% van de intrinsieke waarde, sterk presteren dankzij Delen Private Bank en Bank Van Breda. Delen bereikte een record van 73,1 miljard euro beheerd vermogen in het derde kwartaal 2025, met hoge inflows, acquisities en een uitzonderlijk lage kostenratio (50%), terwijl Bank Van Breda 29,2 miljard beheerd vermogen realiseerde met een geïntegreerde aanpak voor ondernemers en professionals. Op basis van de 2025-schattingen waardeert KBC Securities Delen op 3,8 miljard euro en Bank Van Breda op 1,3 miljard euro, met groeipotentieel tot respectievelijk 5,74 miljard en 2,07 miljard euro tegen 2028. Geen impact op de “Kopen”-aanbeveling en koersdoel van 272 euro.

Argenx benoemt Karen Massey tot CEO en Tim Van Hauwermeiren tot voorzitter

- Het Belgische immunologiebedrijf kondigt aan dat Karen Massey, momenteel Chief Operating Officer, zal doorgroeien naar Chief Executive Officer en Executive Director. Tim Van Hauwermeiren, medeoprichter en huidige CEO, wordt niet-uitvoerend bestuurder en voorzitter van de raad van bestuur, ter vervanging van Peter Verhaeghe die met pensioen gaat. De overgang benadrukt de strategische continuïteit, waarbij Masseys bewezen impact op de lancering van VYVGART en commerciële groei centraal staat. Geen impact op de “Kopen”-aanbeveling en koersdoel van 900 euro.

KBC Securities verhoogt koersdoel voor Umicore naar 21 euro

- KBC Securities verhoogt het koersdoel van 16 euro naar 21 euro maar handhaaft de “Opbouwen”-aanbeveling, gesteund door een opwaartse bijstelling van de EBITDA-raming voor 2030 met circa 8%. Losser wordende EU-regels rond CO₂-uitstoot ondersteunen Catalysis, terwijl Battery Materials stabiel blijft en extra groei zal afhangen van nieuwe partnerschappen. Sterke metaalprijzen bieden Umicore ruimte om het hedgingbeleid in Recycling uit te breiden, wat zorgt voor meer winstzekerheid op aantrekkelijke niveaus.

Vastned meldt vertrek van CFO Barbara Gheysen per 31 december 2025

- Het Nederlandse vastgoedbedrijf meldt dat CFO Barbara Gheysen per 31 december 2025 haar functie heeft neergelegd om elders nieuwe uitdagingen aan te gaan. Zij bekleedde de rol sinds september 2024. Vastned is actief op zoek naar een opvolger en verwacht binnen enkele maanden een nieuwe CFO aan te stellen. Tot die tijd worden haar taken tijdelijk verdeeld over het managementteam.

Atenor verkoopt Parijse kantoorproject en verlaagt nettoschuld met 120 miljoen euro

- De Belgische vastgoedontwikkelaar heeft een kantoorproject in Parijs verkocht vóór de start van renovatiewerken, maar met vergunning, wat een negatieve impact op de resultaten van 2025 zal hebben. De transactie waardeert het gebouw aan 186 Victor Hugo op een theoretisch rendement van 4,1%, tegenover 2,5% bij aankoop in 2021. Door de verkoop kan Atenor de geconsolideerde nettoschuld met circa 120 miljoen euro verlagen en vermijdt het de geplande transformatiewerken van 30 miljoen euro, waardoor meer financiële ruimte ontstaat voor nieuwe investeringen. Het resultaat over 2025 zal echter een negatieve impact van 44 miljoen euro bevatten. KBCS heeft een “Houden”-aanbeveling en koersdoel van 3,2 euro.

Syensqo rondt verkoop van Oil & Gas-divisie aan SNF af voor 135 miljoen euro

- Het Belgische chemiebedrijf heeft de eerder aangekondigde verkoop van de Oil & Gas-divisie aan SNF afgerond voor een ondernemingswaarde van 135 miljoen euro. Ondanks recent zwakke winstontwikkeling verwachten we dat kostenbesparingen en verdere portefeuillestroomlijning, inclusief het mogelijk afstoten van Aroma Performance, positief zullen uitwerken. De waardering blijft aantrekkelijk, waardoor de “Kopen”-aanbeveling en koersdoel van 90 euro worden bevestigd.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 05/01/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.