vr. 1 aug 2025

Campari?

De Campari-groep is een Italiaanse multinational die zich vooral richt op de productie en verkoop van hoger alcoholische dranken. In haar portefeuille zitten merken als: Campari, Aperol, Bulldog gin, Espolon, Grand Marnier,... Veel van haar dranken worden gebruikt als mix in cocktails, maar toch hebben ze een unieke smaak en merkbekendheid (denk aan Aperol, Campari).

Campari, maker van onder andere Aperol, mocht resultaten voorleggen die boven de verwachtingen uitkwamen.

- De omzet steeg met 3,5 % in het tweede kwartaal, waarbij de gemiddelde analistenverwachtingen een groei van 2,04% was.

- Goed om te zien dat de VS opnieuw een groei kende van 3%, dit na logistieke problemen in het eerste kwartaal. Ook in het VK zijn er sterke groeicijfers, Italië en Duitsland kwamen dan weer iets onder verwachtingen uit.

- Voornamelijk hun aperitiefmerken (waaronder Aperol) en hun Tequilla merk Espolon kenden goede groeicijfers.

- Ook hun winst (EBITDA) was hoger dan verwacht met 252,9 miljoen euro, consensus verwachting lag op 216,1 miljoen euro. Dus toch wel echt heel sterk!

- Lager Agave prijzen, input voor Tequila, stuwden marges sterk. Ook is er voornamelijk groei in hun hoogste margedivisies.

- De hogere marges komen er desondanks de hogere marketinguitgaven om de zomerperiode voor te bereiden.

- Het management behoudt wel haar vooruitzichten voor het komende kwartaal.

- Ze ziet lichte organische omzet groei en vlakke winstgroei, maar dit is nog exclusief de impact die tarieven kunnen hebben.

KBC Securities over Campari

Campari heeft mooie resultaten mogen neerpennen voor het tweede kwartaal. Resultaten die grotendeels boven verwachtingen uitkomen en aantonen dat het nog steeds sterke merken bezitten die, indien het weer goed is, zeer sterk in trek zijn. KBCS verwacht dan ook dat ze dit zullen kunnen doortrekken naar het derde kwartaal toe.

Toch ziet KBCS dat het management een zeer voorzichtige houding aanneemt. Het wil nog niet spreken van een verhoging van haar jaardoelstellingen en geeft aan dat deze ook nog exclusief de hogere tarieven zijn van Trump. Herinner u dat er een akkoord is tussen EU en VS, waarbij zover tot nu geweten is er geen uitzondering is voor hoog alcoholische dranken. Hierdoor komen de tarieven wellicht uit p 15%, i.p.v. de 10% ervoor. Dit zorgt natuurlijk voor onzekerheid, maar er blijft de hoop dat de EU dit najaar toch nog iets uit de brand zal kunnen slepen.

De analist van KBC Securities, Tom Noyens, is van mening dat de waardering van Campari niet correct is en te veel rekening houdt met de hogere tarieven en de mindere cyclus in de hoog alcoholische dranken. De groep bezit, als één van de unieke alcohol spelers, nog steeds enkele merken die zeer mooie groeicijfers kunnen optekenen en nog steeds zeer positief zijn (Aperol).

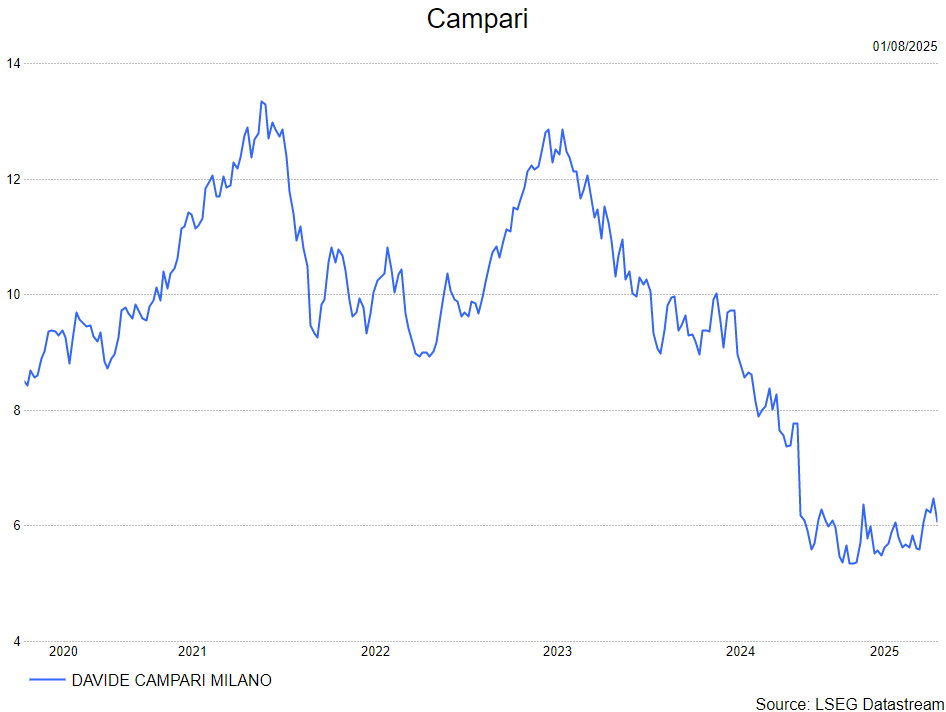

Tom blijft bij zijn kopen-aanbeveling maar verhoogt zijn koersdoel naar 9 euro.

Bron: KBC Securities