vr. 1 aug 2025

GBL?

GBL is een Belgische investeringsmaatschappij met een lange geschiedenis van actieve participaties in Europese blue-chipbedrijven. De laatste jaren verschuift de focus naar private en alternatieve activa, met een doelstelling om het portfolio evenwichtig te verdelen tussen beursgenoteerde en private investeringen. GBL beheert ook het alternatieve investeringsplatform Sienna Investment Managers.

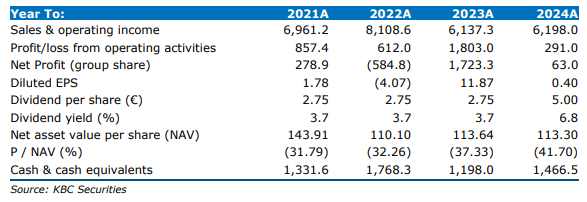

GBL zag zijn intrinsieke waarde in de eerste helft van 2025 met 8,5% dalen tot 14,4 miljard euro, terwijl de nettowinst kelderde tot 44 miljoen euro. Toch blijft het dividend stevig stijgen en tonen private activa zoals Affidea en Sanoptis sterke prestaties.

Financiële prestaties onder druk

De intrinsieke waarde (NAV) van GBL daalde in de eerste jaarhelft van 2025 met 8,5% tot 14,4 miljard euro, tegenover 15,6 miljard euro eind 2024. De NAV per aandeel zakte met 4,9% tot 107,8 euro, en stond gisteren op een geschatte 106,3 euro per aandeel. Wanneer rekening wordt gehouden met de ingekochte eigen aandelen, bedraagt de NAV per aandeel zelfs 115,3 euro.

De geconsolideerde nettowinst daalde scherp tot 44 miljoen euro, tegenover 279 miljoen euro in de eerste helft van 2024. De kasinkomsten bleven relatief stabiel op 320 miljoen euro, een daling van 4% op jaarbasis. Het dividend per aandeel steeg met 82% tot 5,00 euro, wat neerkomt op een aantrekkelijk rendement van 7,6%.

GBL voerde voor 170 miljoen euro aan aandeleninkopen uit, waarbij 5,2 miljoen aandelen werden geschrapt. De netto schuld daalde tot 222 miljoen euro, tegenover 460 miljoen euro eind 2024. De Loan-to-Value ratio bedraagt slechts 1,6%, en de liquiditeit blijft stevig op 4,8 miljard euro.

Genoteerde activa: daling ondanks marktherstel

De waarde van de genoteerde activa daalde met 18% tot 7,4 miljard euro. Deze daling werd veroorzaakt door 772 miljoen euro aan desinvesteringen in SGS (met een kapitaalwinst van 164 miljoen euro) en 912 miljoen euro aan waardeverlies. SGS daalde met 31% tot 2,4 miljard euro, Pernod Ricard met 22% tot 1,5 miljard euro, adidas met 16% tot 1,3 miljard euro en Imerys met 1% tot 1,3 miljard euro.

Enkel Umicore (+25% tot 490 miljoen euro) en Concentrix (+9% tot 403 miljoen euro) boekten winst. GBL blijft de grootste aandeelhouder in SGS (14,3%) en Pernod Ricard (6,8%). De genoteerde portefeuille leverde 288 miljoen euro aan dividenden op, met SGS (98 miljoen euro), Imerys (67 miljoen euro) en Pernod Ricard (41 miljoen euro) als belangrijkste bijdragers.

De KBC Securities-analist, Livio Luyten, merkt op dat slechts enkele genoteerde activa mee herstelden met de bredere markt in de eerste helft van 2025, en dat structurele uitdagingen blijven bestaan. Vooral adidas en Pernod Ricard staan onder druk door het risico op invoerheffingen.

Private activa: gezondheidsplatformen als lichtpunt

De directe private activa stegen met 14% tot 3,8 miljard euro, dankzij 441 miljoen euro aan waardecreatie. Affidea (+27% tot 1,88 miljard euro) en Sanoptis (+5% tot 1,02 miljard euro) waren de sterkhouders, gesteund door sterke organische groei en overnames. Deze gezondheidsplatformen zijn de enige echte outperformers in de portefeuille.

Canyon bleef stabiel op 261 miljoen euro door overaanbod en kwaliteitsproblemen bij e-MTB’s. Ook Voodoo bleef vlak op 308 miljoen euro, al was de omzetgroei indrukwekkend.

GBL Capital daalde met 8% tot 2,52 miljard euro, ondanks een beperkt valutarisico en een herstellend private equity-landschap. Tom Noyens is verrast door dit zwakke resultaat, gezien de verbeterende omstandigheden in de PE-markt. Sienna Investment Managers droeg 109 miljoen euro bij aan de NAV, een daling van 21% ten opzichte van eind 2024. Sienna beheert 41 miljard euro aan activa. Samen vertegenwoordigen GBL Capital en Sienna 19% van de portefeuille.

Waardering blijft aantrekkelijk

GBL noteert momenteel tegen een stevige korting van 36,2% ten opzichte van de NAV (rekening houdend met ingekochte aandelen). Dat ligt nog iets boven het vijfjarig gemiddelde van 35,1%. Volgens Livio blijft deze korting aantrekkelijk op lange termijn.

KBC Securities over GBL

De KBC Securities-analist erkent dat de resultaten van GBL in de eerste jaarhelft van 2025 teleurstellend waren, met een scherpe daling van de itrinsieke waarde en een zwakke nettowinst. Toch ziet hij lichtpunten in de sterke prestaties van de private gezondheidsplatformen Affidea en Sanoptis, de solide balans en het aantrekkelijke dividendrendement. De waardering blijft volgens hem aantrekkelijk, zeker gezien de stevige korting ten opzichte van de NAV.

Livio behoudt zijn kopen-aanbeveling maar verlaagt zijn koersdoel van 86 euro naar 84 euro.