2025: Comebackjaar voor vastgoed?

Voorwoord

Deze Vastgoedbijbel is gebaseerd op bijdragen van KBC Asset Management-analiste Sabrina Reynen, die de fundamenten van de vastgoedsector in Europa onderzocht. Ook KBC-econoom en vastgoedgoeroe Johan Van Gompel, gespecialiseerd in de Belgische woningenmarkt draagt zijn steentje bij. Voor de analyses van de vastgoedbedrijven uit België en Nederland die KBC Securities opvolgt, belden we aan bij analist Wim Lewi en analiste Lynn Hautekeete. De teksten werden bij elkaar gemetseld door Jo Elsocht, content marketeer bij Bolero, die voor de rest de flauwe woordspelingen achterwege laat.

Dat vindt u vast … gepast.

Het Topic steekt van wal met een inleiding, die kort even terugblikt naar de prestaties van Europees vastgoed in afgelopen jaren, vervolgens zal Sabrina Reynen de toestand in Europa bespreken om haar deel af te sluiten met wat inzichten over de verschillende vastgoedsectoren.

In het volgende deel onderzoekt Johan Van Gompel de Belgische woningmarkt en -prijzen, waarna Lynn Hautekeete en Wim Lewi hun licht laten schijnen over de vastgoedbedrijven die zij voor KBC Securities opvolgen. Afsluiten doen we met hun drie favoriete vastgoedbedrijven van dit moment.

Vastgoed in Europa

Inleiding

De afgelopen jaren waren moeilijk voor vastgoedgroepen op de beurs (REIT's*). De macro-economische omgeving was allesbehalve gunstig en de agressieve renteverhogingen van centrale banken wereldwijd hebben de sector geen deugd gedaan, stelt KBC Asset Management-analiste Sabrina Reynen. In het verleden zagen we dat de prestatie van de vastgoedsector doorgaans in lijn lag met de prestatie van de wereldwijde aandelenmarkt.

Maar sinds 2020, het jaar waarin het COVID-19-virus toesloeg, is er een ontkoppeling ontstaan van de prestaties van de wereldwijde aandelenmarkten en deze werd verder versterkt door de renteverhogingen. Tot nu toe is deze kloof niet gedicht.

* REIT's, ofwel Real Estate Investment Trusts, zijn bedrijven die vastgoed bezitten, beheren of financieren en waarvan de aandelen op de beurs verhandeld worden. Ze bieden beleggers de mogelijkheid om te investeren in vastgoed zonder daadwerkelijk onroerend goed te hoeven kopen. REIT's genereren inkomsten voornamelijk door huurinkomsten van hun vastgoedportefeuille en zijn verplicht om een groot deel van hun winst uit te keren aan aandeelhouders in de vorm van dividenden.

De beursprestatie van de sector in 2024 leek nergens op (-16% ten opzichte van de wereldwijde aandelenmarkt). In de zomer zagen we een heropleving, mede dankzij een rotatie van activa uit de IT-sector en het enthousiasme rond de eerste renteverlagingen, maar tegen het einde van het jaar kwamen top-down bezorgdheden over de Britse begroting, politieke onrust in Frankrijk en Duitsland en Amerikaanse verkiezingen weer centraal te staan. Voorlopig lijken de meeste beleggers deze bezorgdheden te extrapoleren naar de toekomst, maar hebben ze wel gelijk?

De hamvraag voor 2025: zal de bijna perfect negatieve correlatie die we de afgelopen jaren zagen tussen de prestaties van vastgoedaandelen en rentewijzigingen zich voortzetten? Of zullen beleggers hun focus kunnen verleggen van renteoverwegingen naar onderliggende fundamentele drivers?

Over het algemeen zijn de fundamenten behoorlijk solide en als zodanig zou de toekomst er beter uit moeten zien. De rente zal uiteindelijk dalen, waardoor de kost van de schulden naar beneden kan. We zagen dat de kapitaalmarkten weer openden en dat transactievolumes, aan- en verkoop van vastgoed, langzaam aantrokken. Bovendien zijn de waarderingen van vastgoed gestabiliseerd en blijven de vraag-aanbod verhoudingen er gunstig uitzien in de meeste sectoren binnen vastgoed, denk maar aan datacenters, woningen, studentenwoningen, zorgvastgoed... Dat klinkt niet zo slecht, toch?

Europa

Als we kijken naar schuldgraden binnen vastgoedbedrijven komen we al snel terug uit bij langetermijnrentevoeten. Is er licht aan het einde van de schuldentunnel in Europa? Wel, Europese REIT's hebben de voorbije jaren aan hun balansen moeten werken en dat hebben ze effectief gedaan. De Net Debt/EBITDA* en de Loan To Value*, zijn sterk verbeterd en lijken onder controle.

*Geeft aan in hoeveel jaar een bedrijf de schuld kan terubetalen bij gelijkblijvende kasinkomsten.

**LTV is de verhouding tussen het geleende bedrag en de waarde van het onderliggende vastgoed en wordt uitgedruk in een precentage. Een lager percentage betekent een lager risico.

Desinvesteringsdoelstellingen die bedrijven de afgelopen twee jaar hadden vooropgesteld, zijn door de meeste REIT's behaald, wat een zeker gevoel van comfort biedt en aangeeft dat het management in staat is om hun plannen uit te voeren. Toch mogen we niet vergeten dat er de komende jaren nog steeds schulden moeten worden geherfinancierd, wat voor een opwaartse druk op de gemiddelde financieringskosten zal zorgen, en een impact of winsten zal hebben.

Langs de andere kant is het herfinancieringsrisico op zich afgenomen. Al bij al zouden REIT's nu dus veel beter bestand moeten zijn tegen stijgende rentetarieven dan aan het begin van de neerwaartse cyclus in 2022. De Net Debt/EBITDA-niveaus zijn gedaald van gemiddeld ongeveer 14x naar 11x en ook de LTV's zijn aanzienlijk verbeterd (van gemiddeld ongeveer 48% naar 43%).

Wat met externe groei? Het versterken van de balansen door onder meer verkopen van activa en het herzien van bestaande ontwikkelingspijplijnen is ten koste gegaan van externe groei. De huidige grote kortingen ten opzichte van Net Tangible assets* maken het groeien door middel van kapitaalverhogingen minder aantrekkelijk voor REIT's en het is ook minder evident om additionele schulden aan te gaan om te groeien.

*NTA of netto materiële activa zijn alle activa op de balans van een vastgoedbedrijf zonder activa die geen vaste vorm hebben (goodwill, merken,...) en zonder de uitstaande leningen.

Alternatieven die we vorig jaar hebben gezien, zouden dit jaar eventueel terug opgerakeld kunnen worden: Contributions in Kind*, activarotaties (aan- en verkoop van activa) of het bedrijf richt zich op activiteiten die lagere kapitaaluitgaven vereisen (zoals het gebruik van bestaande activa zonder grote uitbreidingen of nieuwe aankopen). Ook de fusie- en overnameactiviteit is iets dat we kunnen zien terugkeren. Grote NTA-kortingen van meer dan 35%, een overbevolkt REITs-landschap kunnen aanzet geven tot een consolidatie van de markt. Ogen open in 2025!

*CiK of inbreng in natura verwijst naar een vorm van kapitaalverhoging waarbij een bedrijf activa zoals aandelen, onroerend goed of andere waardevolle goederen inbrengt in plaats van contant geld. Zo kan het dat een bedrijf onroerend goed inbrengt als kapitaalbijdrage in een ander bedrijf of project. Dit kan helpen om de balans van het bedrijf te versterken zonder dat er direct contant geld nodig is.

De waarderingen van vastgoedactiva hebben vorig jaar een dieptepunt gekend en zullen vermoedelijk terug een positieve evolutie kennen. De dalingen waren minder uitgesproken dan gevreesd, aangezien de groei in huurinkomsten zeer sterk was. Veel huurprijzen in Europa zijn gekoppeld aan inflatie, gunstige vraag/aanbodverhoudingen en een lage leegstand hebben verhuurders een hoge prijszettingsmacht gegeven.

De vooruitzichten voor 2025 zien er zeker veelbelovend uit voor de meeste REIT's in Europa, maar er zijn enkele verschillen tussen de sectoren.

Sectoren

Logistieke REIT-sector

Een logistieke REIT investeert voornamelijk in vastgoed dat wordt gebruikt voor logistieke doeleinden, zoals magazijnen, distributiecentra en opslagfaciliteiten. Deze investeringen zijn vaak gericht op het ondersteunen van de groei van e-commerce en nearshoring, waarbij bedrijven hun productie dichter bij hun afzetmarkten brengen.

De logistieke REIT-sector heeft een slecht jaar achter de rug. Gemiddeld deden de aandelen het 30% slechter dan de hele vastgoedmarkt. Na jaren van exceptionele vraag en sterke groei in huurinkomsten, mede gedreven door de opkomst van e-commerce en nearshoring, nam de vraag af.

Veel logistieke REIT's hebben hierdoor hun ontwikkelingspijplijnen uitgesteld om zo hun prijszettingsmacht en groei in huurinkomsten te beschermen. Ondanks deze afkoeling wordt verwacht dat logistieke REIT's een jaarlijkse groei in huurinkomsten van meer dan 3,5% zullen kunnen genereren. Als je op zoek bent naar een meer defensieve REIT met een activaportefeuille van zeer hoge kwaliteit die een stabiel rendement genereert, dan is logistiek zeker een sector die in de beleggersportefeuille thuishoort.

KBC Securities volgt de prestaties van enkele logistieke REIT’s van nabij op: CTP, Montea, VGP, Warehouses De Pauw (WDP) en Argan (komt in dit Topic niet aan bod).

Residentiële REIT-sector

Als we kijken naar residentieel vastgoed (traditionele woningen en studentenhuisvesting), denken we dat het aanhoudende onevenwicht tussen vraag en aanbod ondersteunend zal werken. Aan aanbodzijde blijven er grote uitdagingen die beperkend werken, zoals hoge bouwkosten en onvoldoende verleende bouwvergunningen, terwijl de vraag naar woningen gestaag toeneemt.

Residentiële REIT's en dan voornamelijk Duitse spelers behoren doorgaans ook tot de REIT's met de hoogste schuldenlast, wat het externe groeiverhaal nog uitdagender maakt.

Binnen residentieel vastgoed geven we de voorkeur aan studentenhuisvesting omdat de vraag hier erg sterk is, het aanbod niet kan volgen en de groei in huurinkomsten uitzonderlijk oogt. Europese steden komen meer dan 1 miljoen bedden tekort en we hebben de voorbije twee jaar gemiddelde stijgingen van 11% per jaar in de huurprijzen kunnen observeren.

Wim Lewi en Lynn Hautekeete bespreken Home Invest Belgium en Xior.

Retail REIT-sector

Een retail-REIT investeert voornamelijk in vastgoed dat wordt gebruikt voor detailhandel, zoals winkelcentra, supermarkten en andere commerciële ruimtes waar consumenten goederen en diensten kunnen kopen. Deze investeringen zijn gericht op het genereren van huurinkomsten van huurders die deze ruimtes gebruiken voor hun bedrijfsactiviteiten.

Als er één REIT-sector was die het in 2024 naar zijn zin had, dan was het wel Retail (+13% in 2024). Ondanks alle tegenslagen verraste de sector met een lage leegstand, solide verkoopcijfers van huurders en positieve huurstijgingen. De nieuwe balans die lijkt gevonden tussen onlinewinkels en fysieke winkels, met andere woorden de omnikanaalaanpak, zorgt ervoor dat goed gepositioneerd retailvastgoed nog steeds in trek is.

Er komt ook bijna geen nieuw aanbod op de markt, wat zorgt voor een stabielere omgeving. Voorlopig neemt Sabrina een voorzichtigere houding aan tegenover deze sector, aangezien de impact van een economische vertraging en de mogelijke opleving van de inflatie consumenten ertoe zou kunnen aanzetten hun geld op zak te houden.

De volgende retail-REITS worden gevolgd door KBC Securities: Ascencio, QRF City Retail, Retail Estates, Warehouses Estates Belgium (WEB) en Eurocommercial Properties (komt in dit Topic niet aan bod).

Kantoorvastgoed

Kantoren komen er tegenwoordig in twee maten: ‘Prime’-kantoren zijn ‘state-of-the-art’-gebouwen die aan alle energetische vereisten voldoen en op toplocaties liggen: "The best of the best". En dan heb je "de rest", vaak verouderde kantoorgebouwen die met een grote leegstand te kampen hebben.

Na de COVID-19-pandemie en door de komst van telewerk staat veel kantoorruimte leeg. Bedrijven die hun personeel terug naar kantoor willen zien komen, kiezen ervoor om alleen de beste panden te huren. De vraag naar de beste kantoren is sterk en in de belangrijkste Europese markten blijft de groei in huurinkomsten boven de 7% liggen. Toch blijft de totale vraag naar kantoren onder het 10-jarig gemiddelde en moeten kantoor-REIT's nog steeds zien af te geraken van gebouwen die niemand wil.

Atenor, Nextensa en Immobel zijn deels bezitter van kantoren en worden opgevolgd door KBC Securities.

Datacenters

Natuurlijk mogen we datacenters niet vergeten. In principe komt het ook hier neer op de basis van economische principes: de verhouding tussen vraag en aanbod. Verhuurders van datacenters beschikken momenteel waarschijnlijk over de sterkste prijszettingsmacht binnen de sector.

En hoewel de VS koploper zijn op het gebied van datacenterontwikkelingen, zien we Europa een tandje bijsteken, met Duitsland en het VK als de twee belangrijkste hubs in Europa. De groeivooruitzichten door nieuwe ontwikkelingen en groei in huurinkomsten zijn vrij sterk.

Zelfs een deel van de logistieke spelers zou hun gronden kunnen gebruiken om datacenters te ontwikkelen als aanvulling op hun kernactiviteit. We hebben hier reeds enkele initiatieven kunnen observeren met bijvoorbeeld VGP, dat een 'dedicated' team heeft samengesteld alsook een eerste locatie voor datacenterontwikkeling heeft geïdentificeerd. Of Merlin Properties dat een nieuwe productlijn lanceerde en geld ophaalde door middel van een kapitaalverhoging om hun nieuwe datacenterontwikkelingen te financieren. In het Verenigd Koninkrijk heb je onder meer Segro, dat al tientallen jaren actief is in datacenters en zal blijven investeren.

Zorgvastgoed

Last but not least, een korte opmerking over zorgvastgoed en ziekenhuizen en REIT's voor seniorenhuisvesting. Ook hier worden de vooruitzichten voor Europa steeds beter. De negatieve impact van de covidpandemie en het Orpea-schandaal lijken verteerd. De demografische gegevens zijn gunstig en investeringen trekken terug aan.

Je vindt KBC Securities-analyses van Aedifica, Cofinimmo en Care Property Invest.

Conclusie van KBC Asset Management

Vastgoed staat op het punt om terug te presteren, stelt Sabrina Reynen. De onderliggende fundamenten zijn solide, de rente zal naar verwachting dalen en 2025 heeft een minder drukke macro-economische agenda. Van zodra beleggers realiseren dat vastgoed niet alleen rond rentevoeten draait, zou de sector wel is een extra boost kunnen krijgen. Voorlopig biedt de sector een aantrekkelijk instapmoment met mooie kortingen en solide groeivooruitzichten, voor de durvers onder ons.

Belgische woningmarkt

Recente woningprijsontwikkeling in Europa

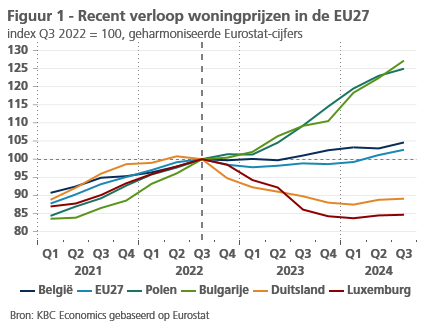

De voorbije twee jaar koelde de dynamiek op de woningmarkt in de meeste Europese landen af. De afkoeling manifesteerde zich wel lang niet overal en, indien zo, niet in eenzelfde mate. Enerzijds zijn er landen waar de woningprijzen behoorlijk tot zelfs stevig corrigeerden: Luxemburg, Duitsland, Oostenrijk, Frankrijk, Finland en Zweden. Anderzijds zijn er ook landen die de jongste jaren geen enkel kwartaal van prijsdaling hebben gekend: Kroatië, Portugal, Griekenland, Malta, Bulgarije, Litouwen en Slovenië. Dat de verschillen tussen EU-landen groot waren, wordt geïllustreerd in onderstaande figuur.

In de loop van 2024 trok de prijsdynamiek terug wat aan, wat aangeeft dat de EU de afkoeling wellicht achter zich heeft gelaten. Het valt op dat ook de landen met een stevige correctie hun prijzen meer recent terug zagen stijgen. De Belgische woningmarkt heeft al bij al goed standgehouden, zeker in vergelijking met heel wat andere EU-landen.

Activiteit op de woningmarkt

De voorbije afkoeling op de woningmarkt vond haar oorsprong in minder gunstige economische fundamenten. In de eerste plaats was dat de forse renteklim. De ECB trok de beleidscentrale vanaf de zomer van 2022 fors op, waardoor ook de langetermijnrentes en in hun zog de hypotheekrente stegen.

Verder speelden allicht ook algemeen toegenomen economische onzekerheid en de tijdelijke krimp van de reële beschikbare gezinsinkomens een rol, tegen de achtergrond van torenhoge inflatie. In 2022, het jaar met een inflatie van 10,2%, was er in België een reële inkomensdaling van 1,2%. Dat is wel minder dan in de meeste andere Europese landen, te danken aan de automatische loonindexatie en de relatief sterke jobcreatie in België, en verklaart allicht waarom de Belgische woningmarkt wat beter standhield tegenover die in de EU.

Dat de woningprijsdynamiek meer recent weer wat aantrekt, komt vooral doordat de hypotheekrente is teruggevallen (met 0,5 procentpunt tussen kwartaal vier van 2023 en kwartaal drie van 2024).

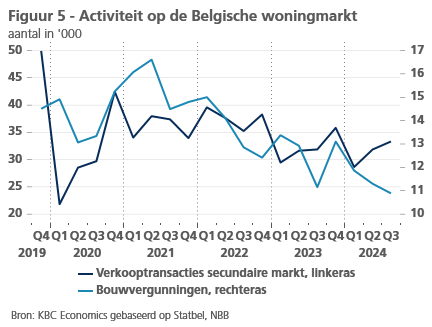

De afkoeling op de woningmarkt kwam ook tot uiting in een sterk verminderd aantal transacties (figuur 5). Volgens Statbel-cijfers lag het aantal verkopen van bestaande woningen in België in 2023 bijna 15% lager dan in 2022.

Terwijl het aantal transacties van bestaande woningen op de secundaire markt recent enigszins lijkt gestabiliseerd (afgezien van soms grote schommelingen op de korte termijn), is het aantal bouwvergunningen op de primaire markt blijven dalen. In de eerste drie kwartalen van 2024 lag de verkopen van bestaande woningen 0,9% hoger dan in dezelfde periode een jaar eerder, het aantal bouwvergunningen lag 9,1% lager.

Vooruitzichten voor de woningmarkt

Prijsverwachting

Er is momenteel geen stevige overwaardering van, of excessieve schuldopbouw in, de Belgische woningmarkt, zegt Johan Van Gompel. De ‘wenselijke’ afkoeling die zich op de Belgische markt heeft voorgedaan heeft die risico’s ingeperkt. De kans op een potentieel ernstige woningprijscorrectie ergens in de toekomst is zo afgenomen.

De komende jaren zal de prijsdynamiek op de woningmarkt vooral uitgaan van de ontwikkeling van de klassieke ‘marktfundamentals’: de rente, het gezinsinkomen, de demografie, de fiscaliteit en het woningaanbod.

Concreet gaat KBC Economics ervan uit dat de Belgische woningprijzen in 2025 en 2026 gematigd met telkens zo’n 3% zullen verder stijgen, na een geraamde toename van gemiddeld 3,1% in 2024. Op langere termijn ziet Johan de prijsdynamiek iets aantrekken tot 3,5% per jaar.

Onzekerheden

De prijsdruk op de woningmarkt blijft moeilijk te voorspellen omwille van onzekere factoren:

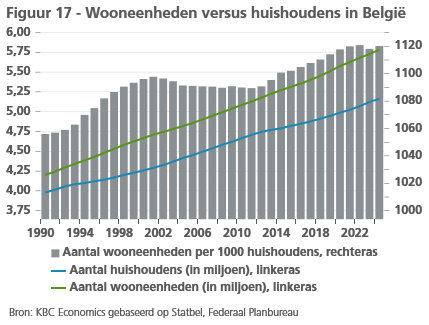

a) Zal het aanbod van bijkomende woningen aan de toekomstige woningbehoefte voldoen? Het aantal woningen sinds 2023 neemt niet langer sterker toe dan het aantal huishoudens (figuur 17). Van 2012 tot 2022 was dat wel zo en heeft het aanbod van woningen zich goed aan de nood aan extra woningen aangepast. Een sterker dan verwachte ombuiging van de verhouding tussen wooneenheden en huishoudens zou ertoe kunnen leiden dat de prijsdruk op de woningmarkt groter uitvalt dan hierboven voorspeld.

b) Vandaag zijn er heel wat fricties in de bouw die een flexibel aanbod in de weg staan (strenge regelgeving, strikte vereisten, lange vergunningsprocedures,...). Zij maken nieuwbouw of renovatie vaak complexer en duurder.

c) Een andere beperking in de bouw, die in het verleden een rol speelde en eveneens prijsopdrijvend kan werken, zijn tekorten inzake bouwmaterialen en -werkkrachten.

d) Een andere onzekerheid betreft de toekomstige fiscaliteit rond vastgoed. Mocht de overheid, in de context van een fiscale hervorming of bij de sanering van de overheidsfinanciën, de woonfiscaliteit ingrijpend veranderen, dan kan dat de activiteit en prijsvorming op de woningmarkt beïnvloeden.