Xior?

Xior Student Housing is een Belgisch vastgoedbedrijf, gespecialiseerd in de studentenhuisvestingssector in België, Nederland, Spanje, Duitsland, Portugal, Polen en Scandinavië.

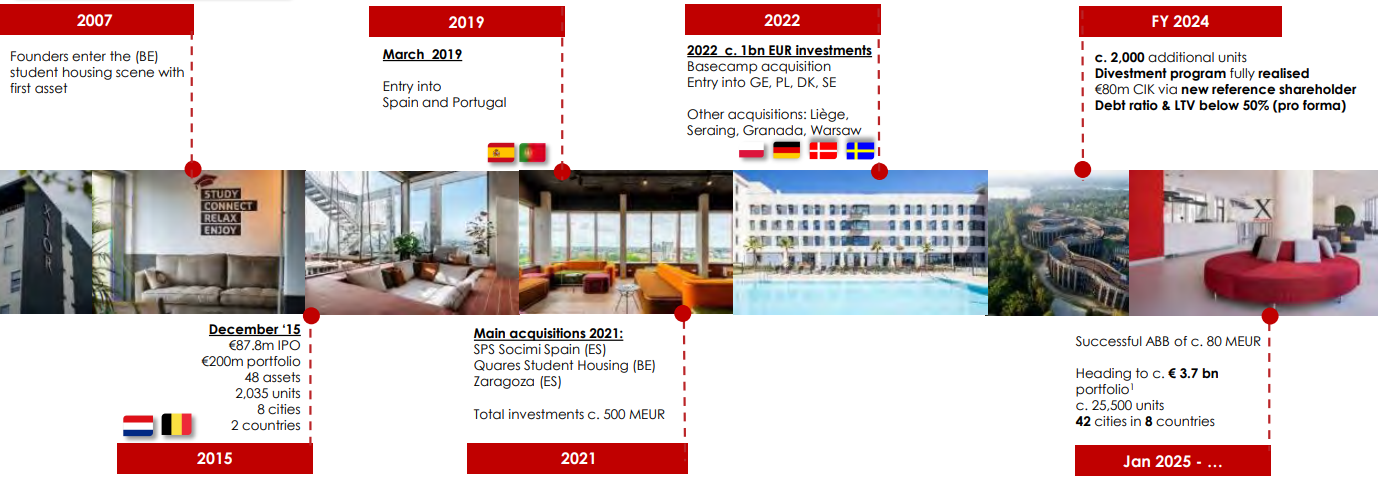

Het ondernemende managementteam is sinds 2007 actief in studentenhuisvesting als eigenaar en exploitant en het bedrijf is sinds eind 2015 beursgenoteerd. De groei is spectaculair sinds de beursnotering en de reële waarde van de vastgoedportefeuille is meer dan vertienvoudigd van 195 miljoen naar meer dan 2,2 miljard eind ‘22.

Als gereguleerde vastgoedonderneming moet het bedrijf voldoen aan regels met betrekking tot de maximale schuldratio (wettelijk beperkt tot 65%), rentedekkingsratio (ten minste 125%) en uitbetalingsratio (ten minste 80% van de EPRA/kaswinst). Bijgevolg zijn haar mogelijkheden tot zelffinanciering beperkt en doet ze regelmatig een beroep op de kapitaalmarkt.

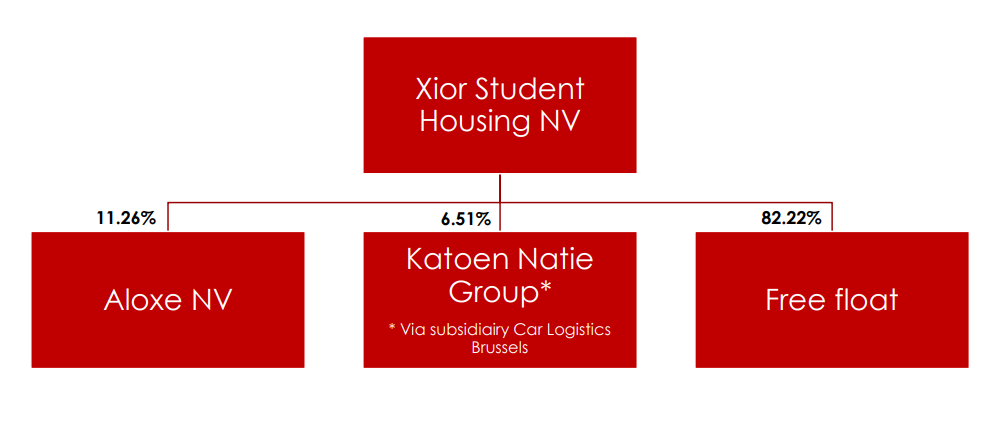

Aandeelhouders

Geschiedenis

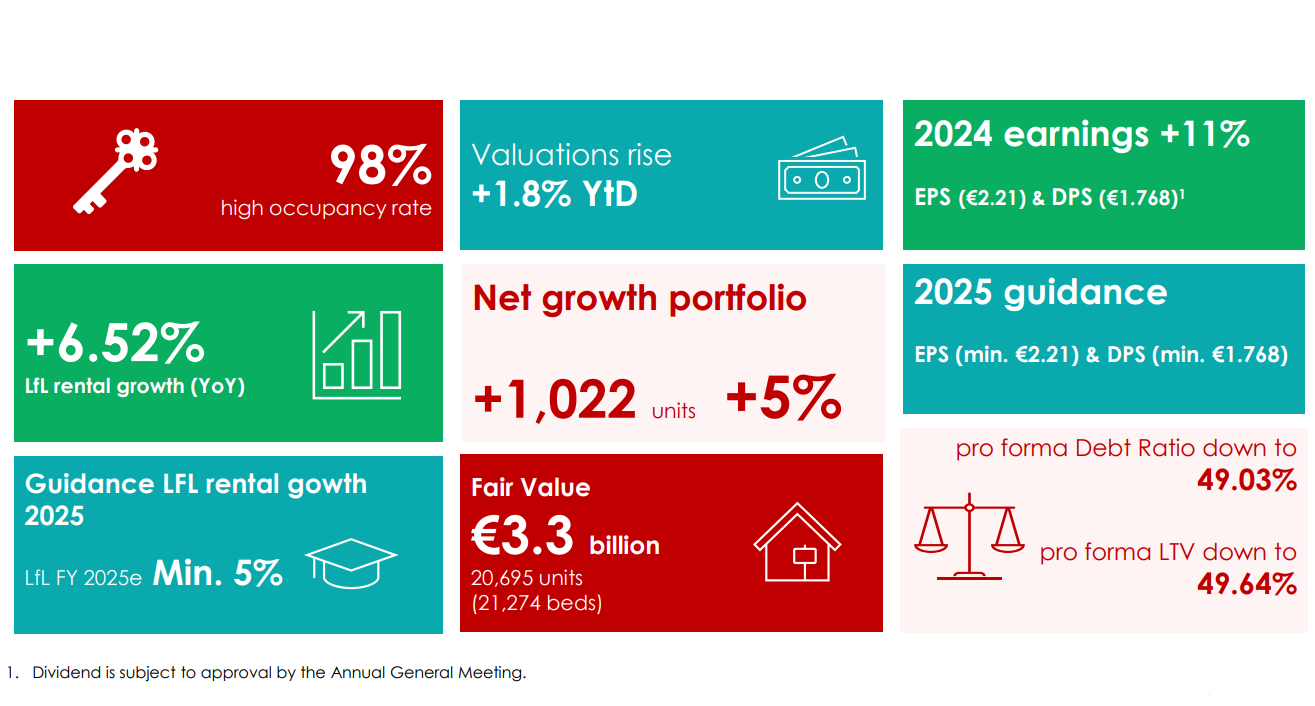

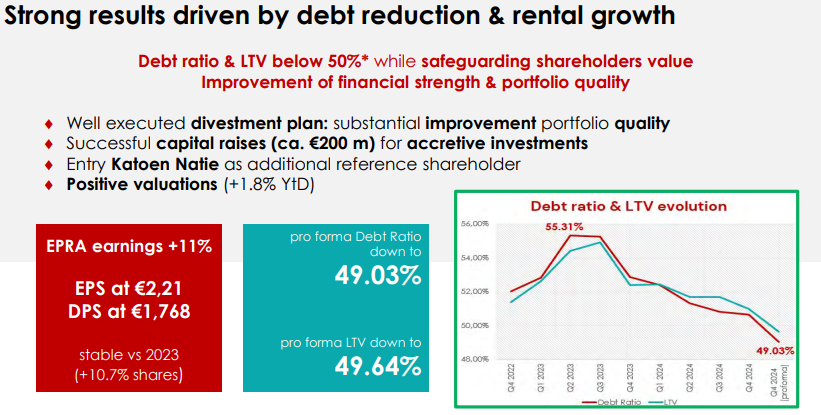

Resultaten 2024

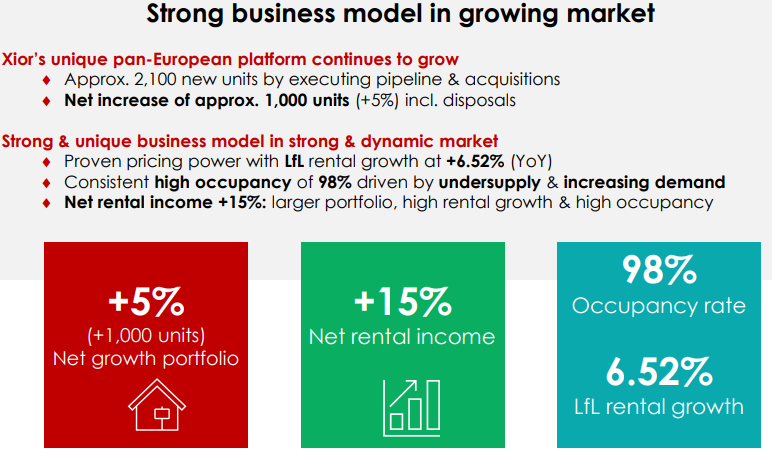

Hoogtepunten 2024

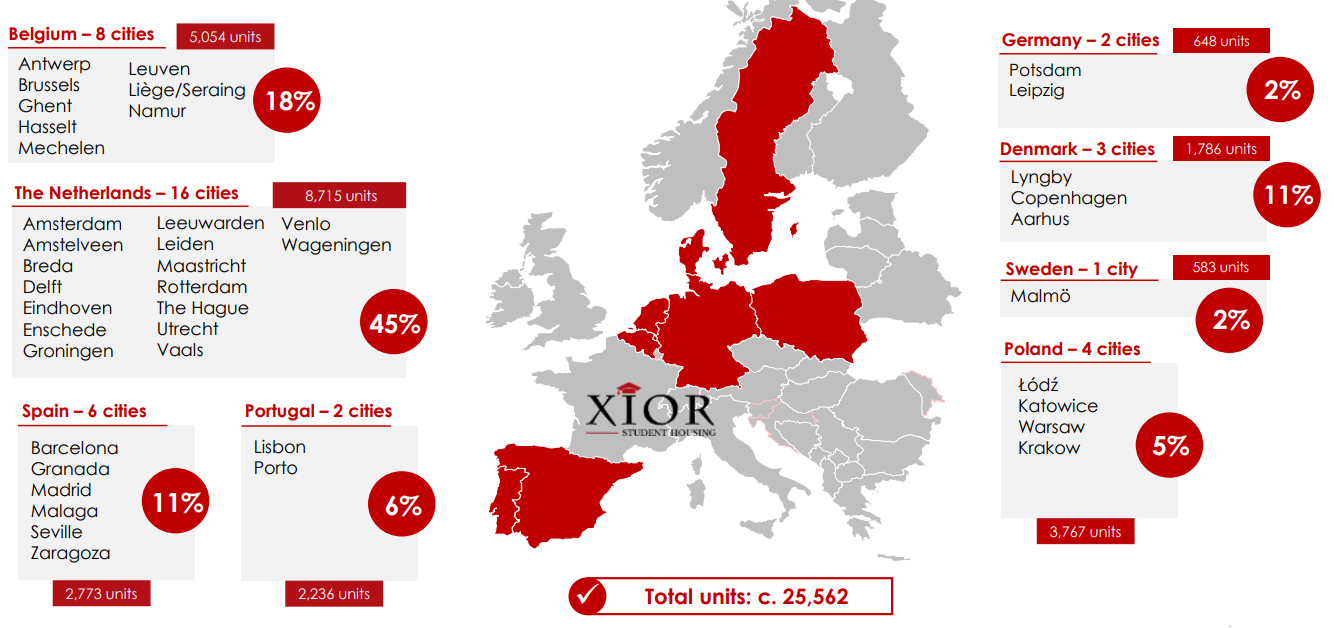

Portefeuille op 31 december 2024 en pijplijn

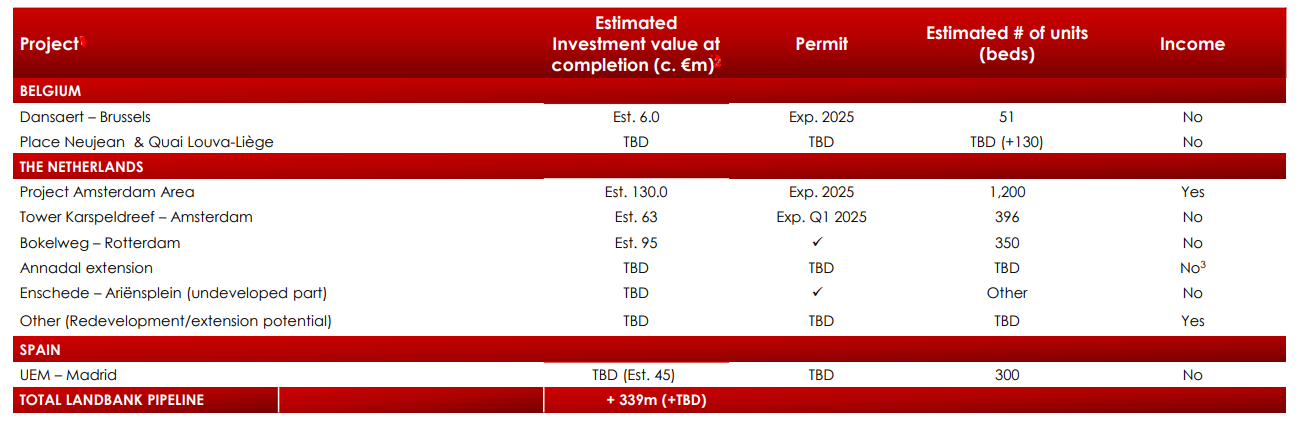

Landbank eind 2024

Marktdrijvers

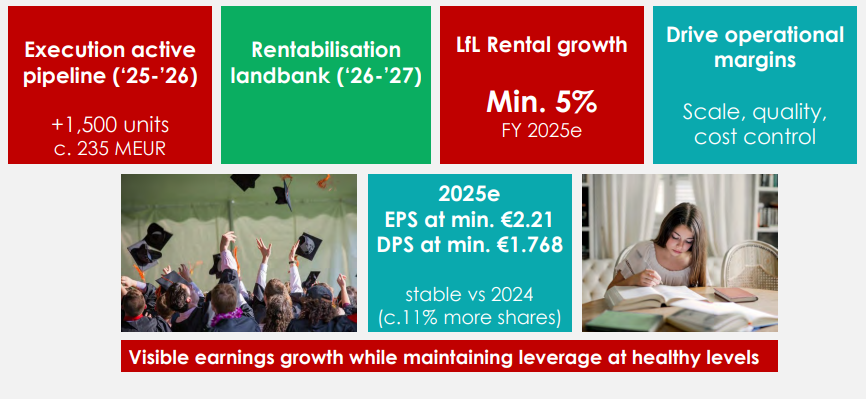

Vooruitzichten 2025

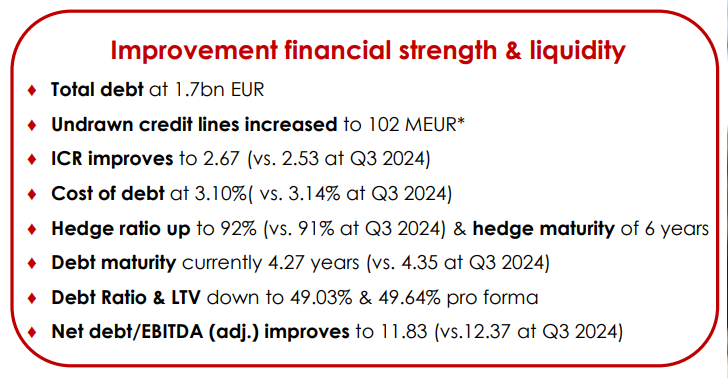

Schulden

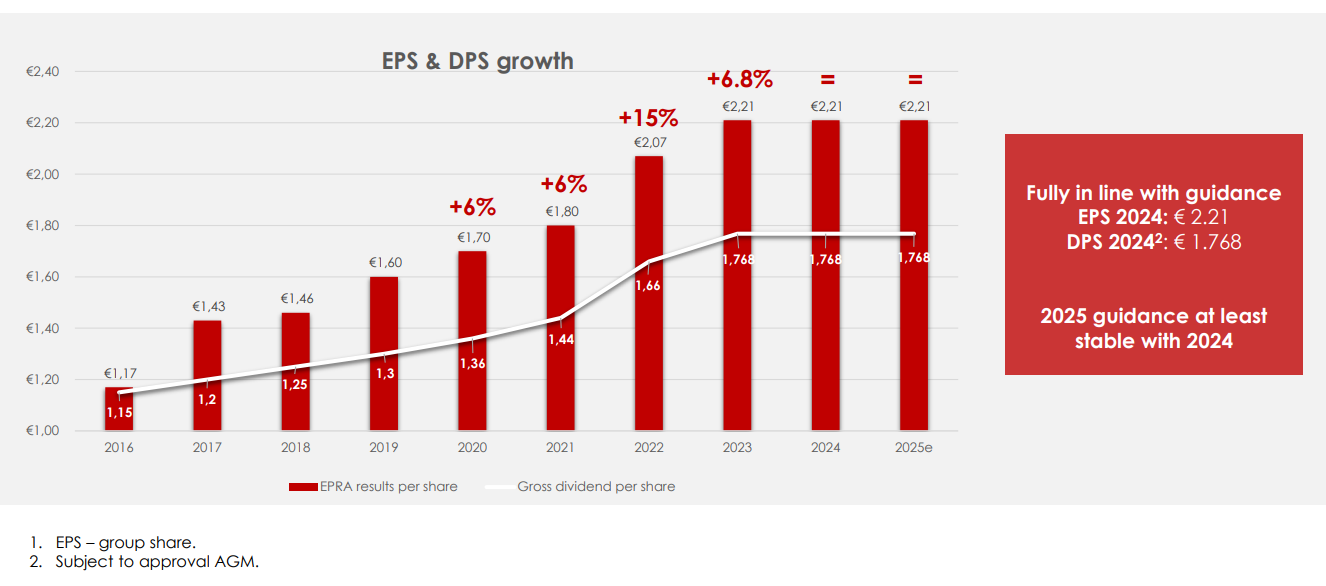

Dividend

Nota's van KBC Securities bij de presentatie

Op 19 en 20 maart kwam Xior zichzelf voorstellen aan KBC Securities, aan andere vastgoedanalisten en aan verschillende institutionele beleggers. De bovenstaande slides waren onderdeel van de presentatie. De vastgoedanalisten van KBC Securities, Wim Lewi en Lynn Hautekeete, noteerden nog wat opmerkingen bij de presentatie.

KBC Securities over Xior (Kopen - koersdoel 38 euro)

Op 25 april bekeek KBC Securities-analiste Lynn Hautekeete de eerstekwartaalresultaten van Xior. Haar mening lees je hier.

Samenvattend: Lynn Hautekeete gelooft dat de activaklasse van studentenkoten is uitgegroeid tot een echt residentieel alternatief met de groei van internationale studentenuitwisselingen. De huidige handelsomgeving ziet er nog steeds zeer positief uit, met het verhuurseizoen dat aanzienlijk eerder begint, verhoogde retentie (studenten die hun huurcontract verlengen), verhoogde vraag van internationale uitwisselingsstudenten en extra diensten.

Hautekeete vindt de recente inbreng in natura deal erg goed, omdat het veel problemen tegelijk oplost. Dit zou de markt moeten overtuigen dat Xior zich kan bevrijden van zijn hoge schuldenpercentage, die het dwingt om grote activa te verkopen of een JV-partner aan boord te krijgen.

Het hoge schuldenpercentage, de resterende impact van de basecamp-deal en de overbruggingslening hebben de prijs ver onder de NTA geduwd. Een sterke nieuwe investeerder die in het Xior-kapitaal stapt, zou de kloof tussen de prijs van het aandeel en de NTA in de loop van de tijd moeten dichten.