Geschiedenis

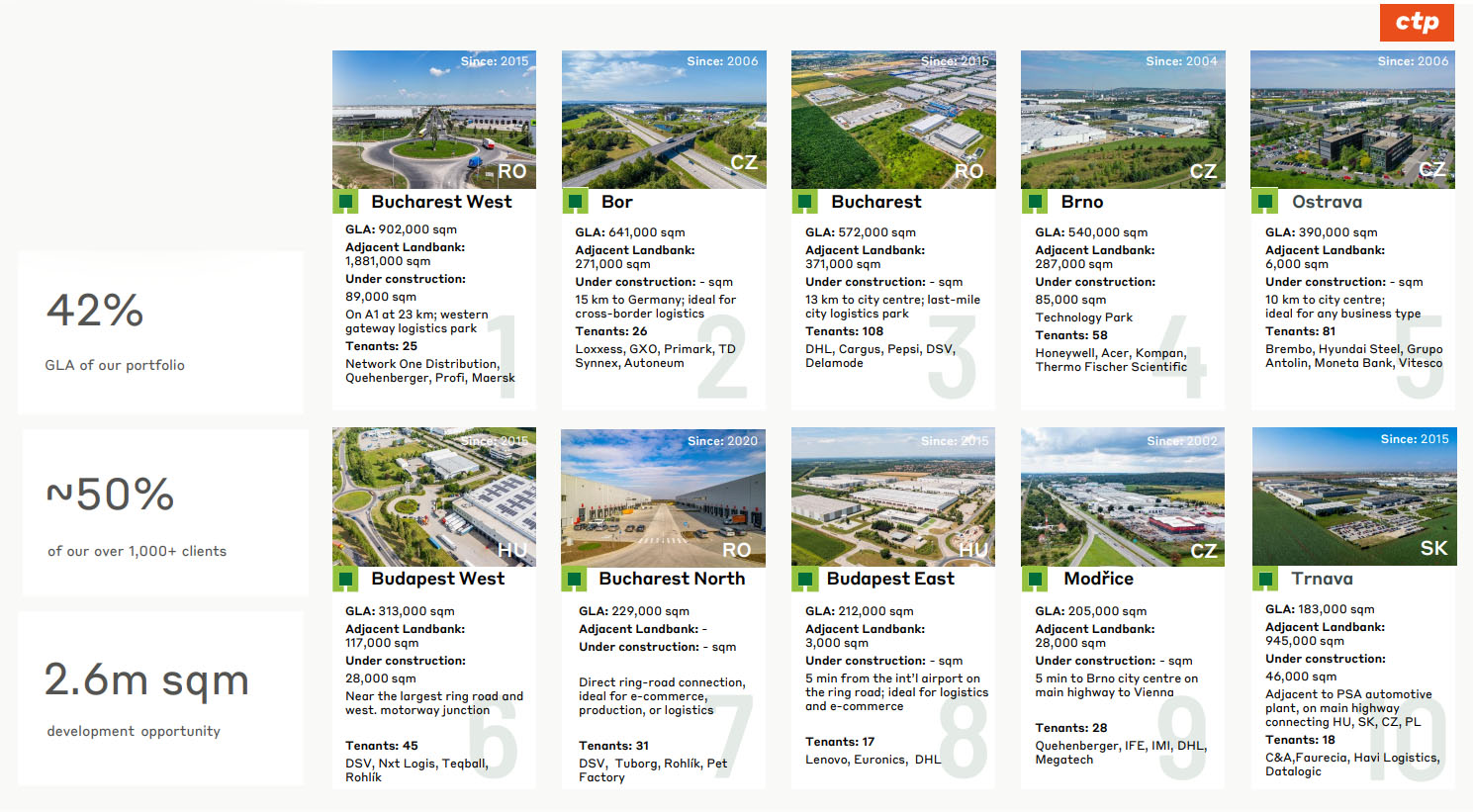

10 grootste parken van CTP

Geografische spreiding

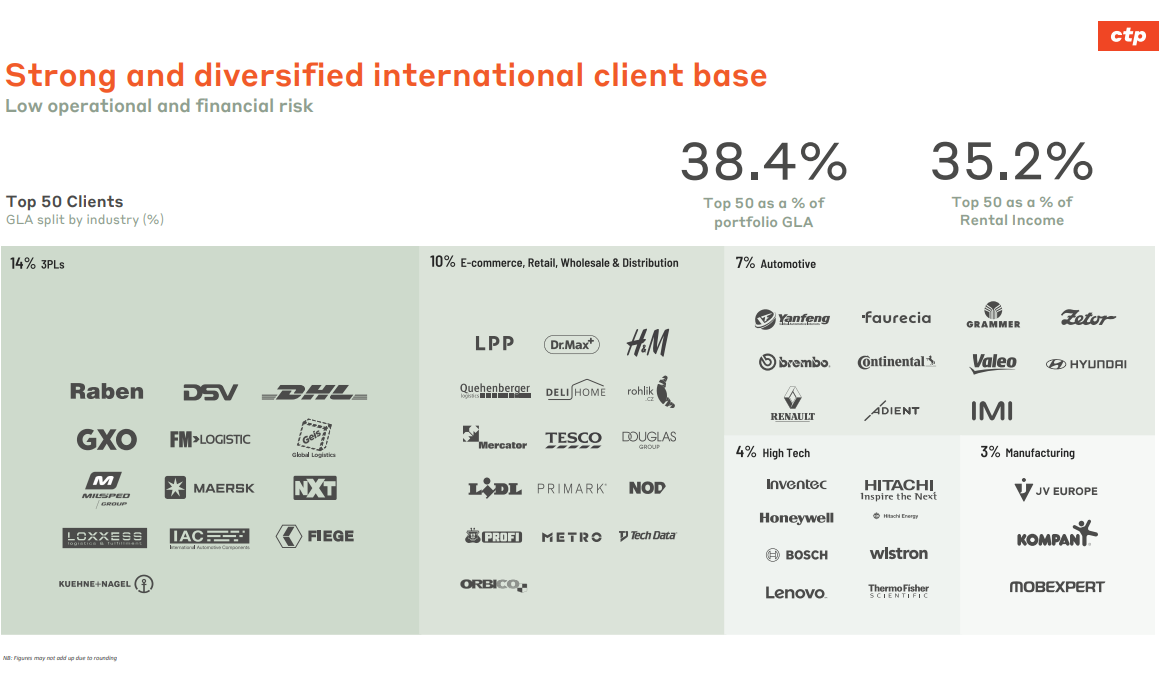

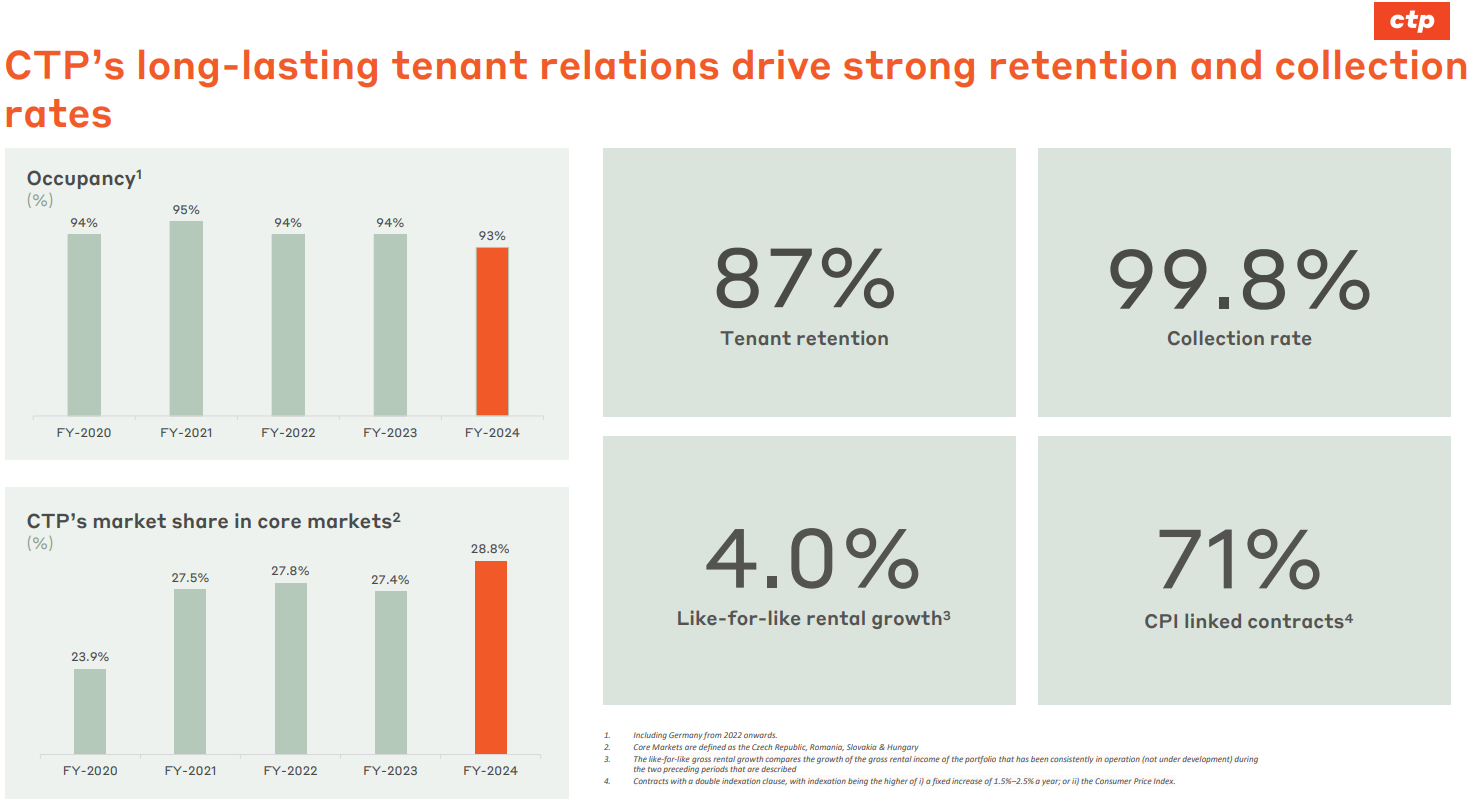

Huurders

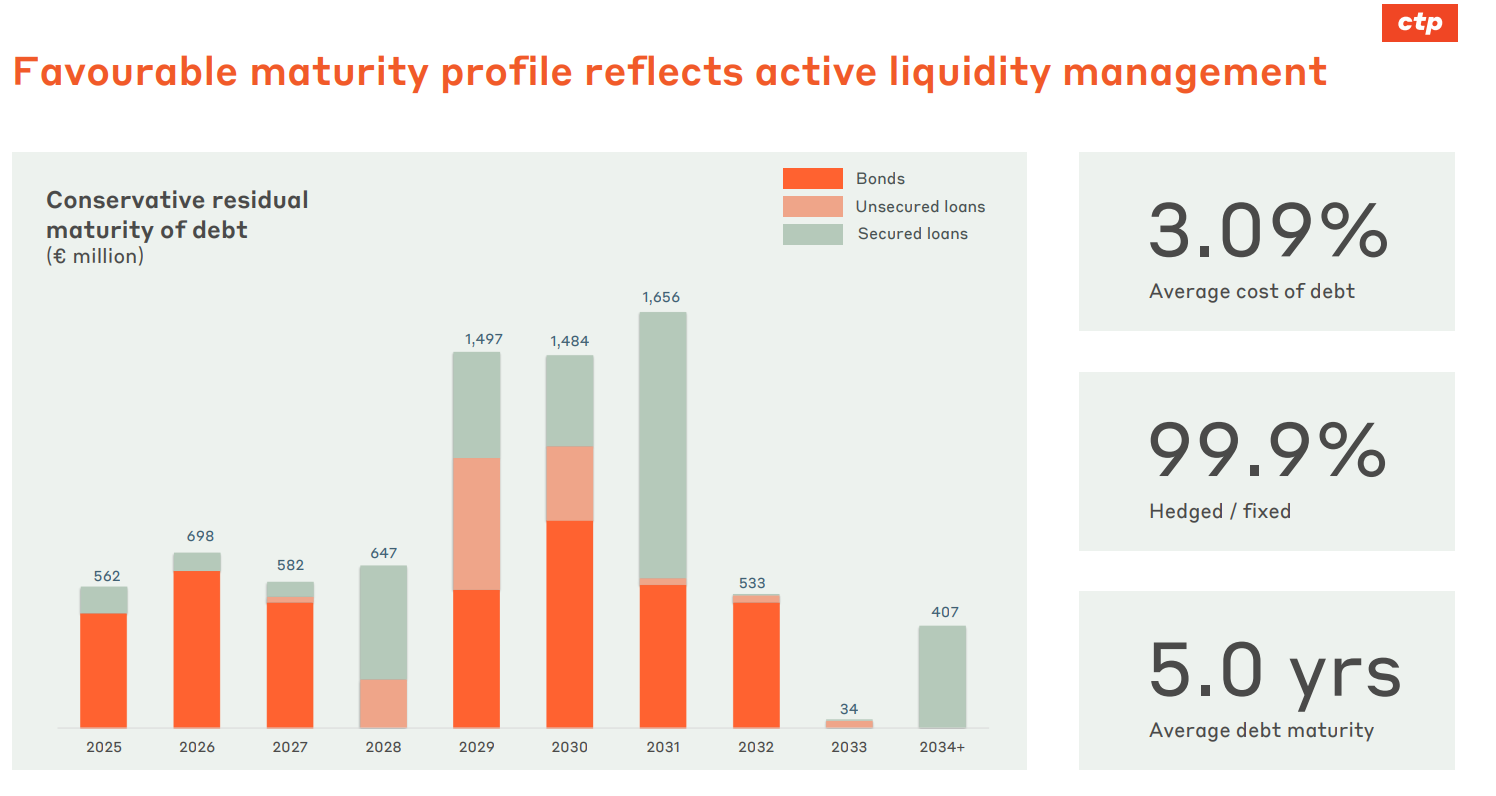

Kost van de schuld

Vooruitzichten

Nota's van KBC Securities bij de presentatie

Op 19 en 20 maart kwam CTP zichzelf voorstellen aan KBC Securities, aan andere vastgoedanalisten en aan verschillende institutionele beleggers. De bovenstaande slides waren onderdeel van de presentatie. De vastgoedanalisten van KBC Securities, Wim Lewi en Lynn Hautekeete, noteerden nog wat opmerkingen bij de presentatie.

KBC Securities over CTP (Opbouwen - koersdoel 19,3 euro)

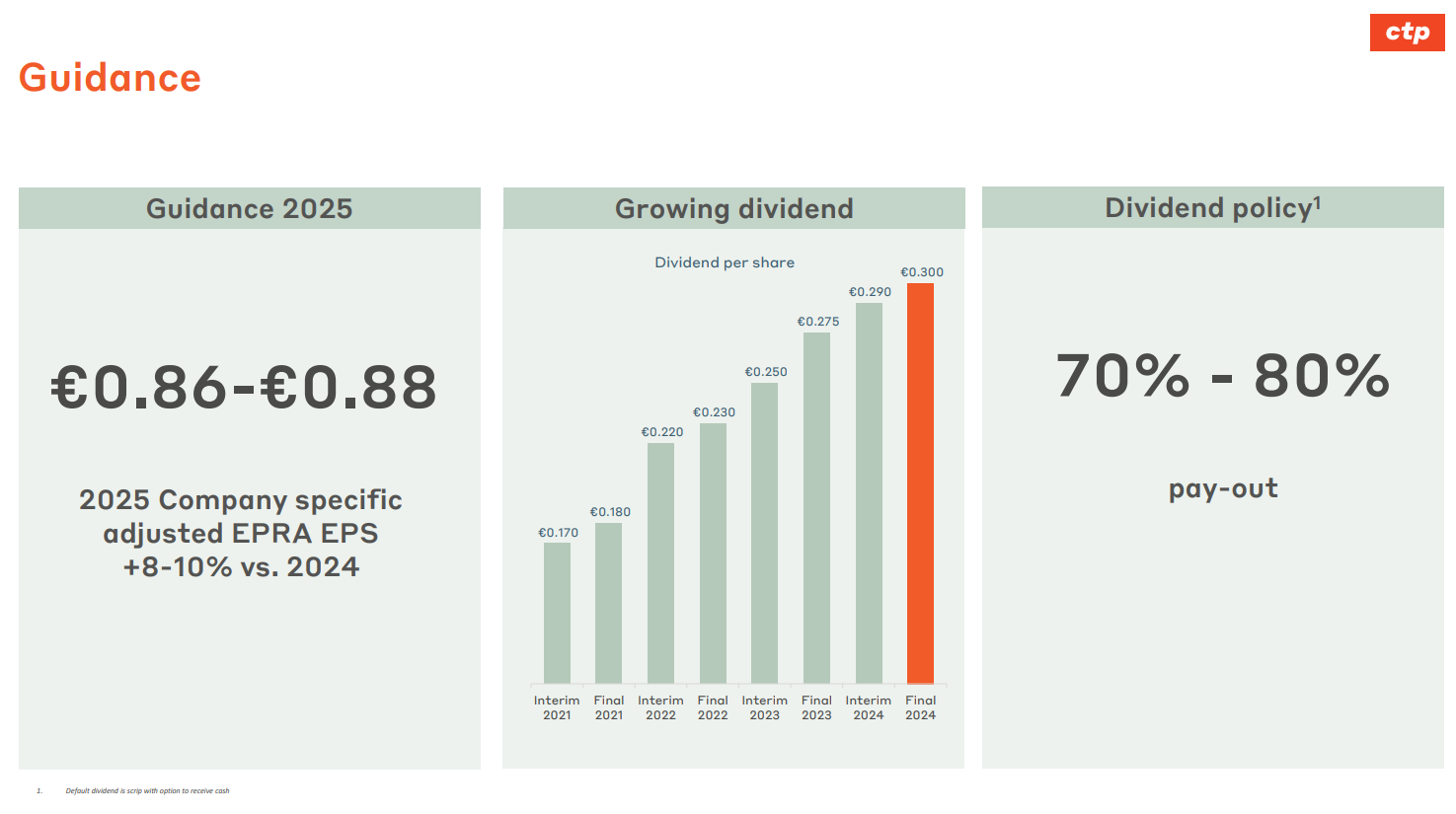

KBC Securities-analist Wim Lewi verhoogde begin maart nog zijn verwachtingen voor CTP , ondanks de macro-economische en geopolitieke zorgen. Hij voorspelt een groei in het aantal vierkante meters in ontwikkeling, maar verlaagt zijn EPRA EPS*-schattingen, omdat schulden moeten vernieuwd worden tegen hogere kosten.

*"European Public Real Estate Association Earnings Per Share" is een maatstaf die wordt gebruikt om de winst per aandeel van vastgoedbedrijven te berekenen, waarbij bepaalde niet-operationele posten worden uitgesloten om een beter beeld te geven van de onderliggende winstgevendheid van het bedrijf.

Wim Lewi merkt op dat CTP, ondanks de macro-economische en geopolitieke zorgen, blijft groeien (zelfs tijdens de COVID-19-pandemie was dat het geval) en zijn positie als marktleider in Europa versterkt.

Het bedrijf heeft momenteel een pijplijn van 1,8 miljoen vierkante meter GLA* en 900 werknemers in dienst. Wim verhoogt zijn schattingen voor de groei in vierkante meters in ontwikkeling, maar verlaagt zijn EPRA EPS schattingen voor 2025 naar 0,86 euro. Dat komt voornamelijk doordat CTP zijn rente niet kapitaliseert** en tegelijkertijd zijn schulden herfinanciert. Als CTP de rente zou kapitaliseren zoals de meeste concurrenten, zou de EPRA EPS met 23% stijgen. Het niet kapitaliseren van rente verhoogt ook lichtjes het rendement op kosten van de ontwikkeling.

*GLA staat voor "Gross Leasable Area" of "Bruto Verhuurbare Oppervlakte" en verwijst naar de totale oppervlakte van een gebouw, beschikbaar voor verhuur aan huurders.

**Rente kapitaliseren betekent dat de rente die een bedrijf betaalt op zijn schulden wordt toegevoegd aan de waarde van de activa die met die schulden worden gefinancierd, in plaats van dat de rente als een kostenpost wordt geboekt. Dit kan de winstgevendheid van een bedrijf verhogen omdat de rente niet als een uitgave wordt beschouwd, maar als een investering in de activa van het bedrijf.

Wim blijft bij zijn 'Opbouwen'-aanbeveling, maar houdt de voortgang van het “pre-let”-niveau (gebouwen die al verhuurd zijn, nog voor ze af zijn) van de pijplijn nauwlettend in de gaten. CTP heeft dit jaar veel werk te verzetten op het gebied van leasing*.

CTP least (verhuurt) zijn ontwikkelde vastgoed verhuurt aan huurders. Het pre-let niveau van de pijplijn, dat momenteel 35% is voor leveringen in 2025, is een belangrijke factor voor CTP. Als de leasing niet verloopt zoals verwacht, kan CTP het voltooiingstempo vertragen omdat het zijn eigen aannemer is.

Hij handhaaft het koersdoel van 19,3 euro met een premie van 7% ten opzichte van de NTA* zolang er geen tekenen zijn dat CTP moeite heeft om 80-90% pre-let bij voltooiing te bereiken. Het bedrijf heeft een grote ontwikkelingsblootstelling in Tsjechië en Polen. Aan de andere kant werpt de focus op Chinese huurders zijn vruchten af met recente ondertekeningen.

*"Net Tangible Assets" of "Netto Vermogenswaarde" geeft de totale waarde van de tastbare activa (fysieke bezittingen van een bedrijf die een tastbare vorm hebben en waarde vertegenwoordigen, bijvoorbeeld gebouwen, machines, voertuigen, inventaris en gronden) van een bedrijf weergeeft, minus de schulden.

Wim kwam op 8 mei ook nog terug op de eerstekwartaalcijfers van CTP.