Montea?

Montea is gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1 700 000 m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel en Parijs. Sinds 24 maart van '25 maakt Montea deel uit van de BEL-20.

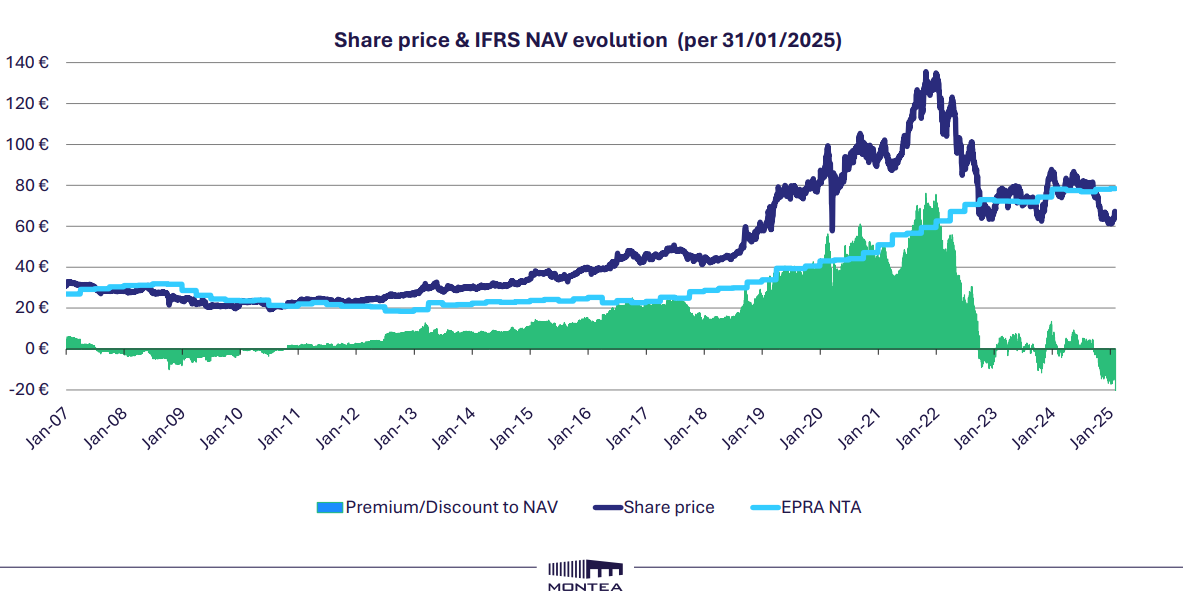

Aandelenkoers, intrinsieke waarde en korting

Portefeuille op 31 december 2024

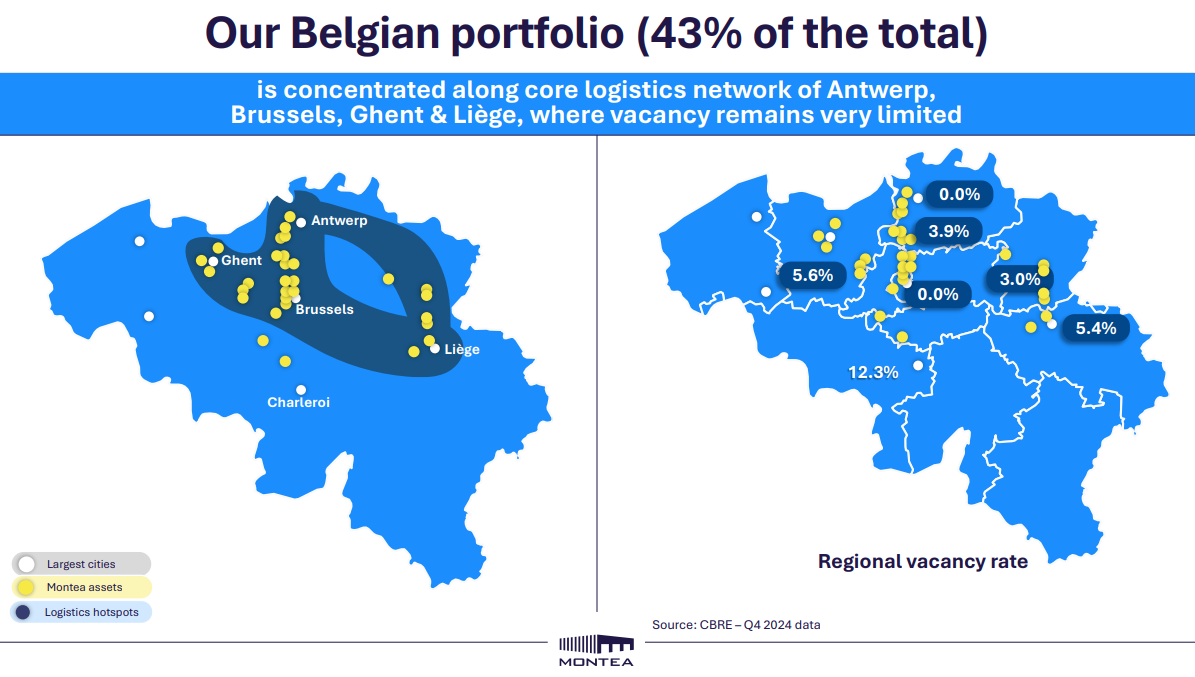

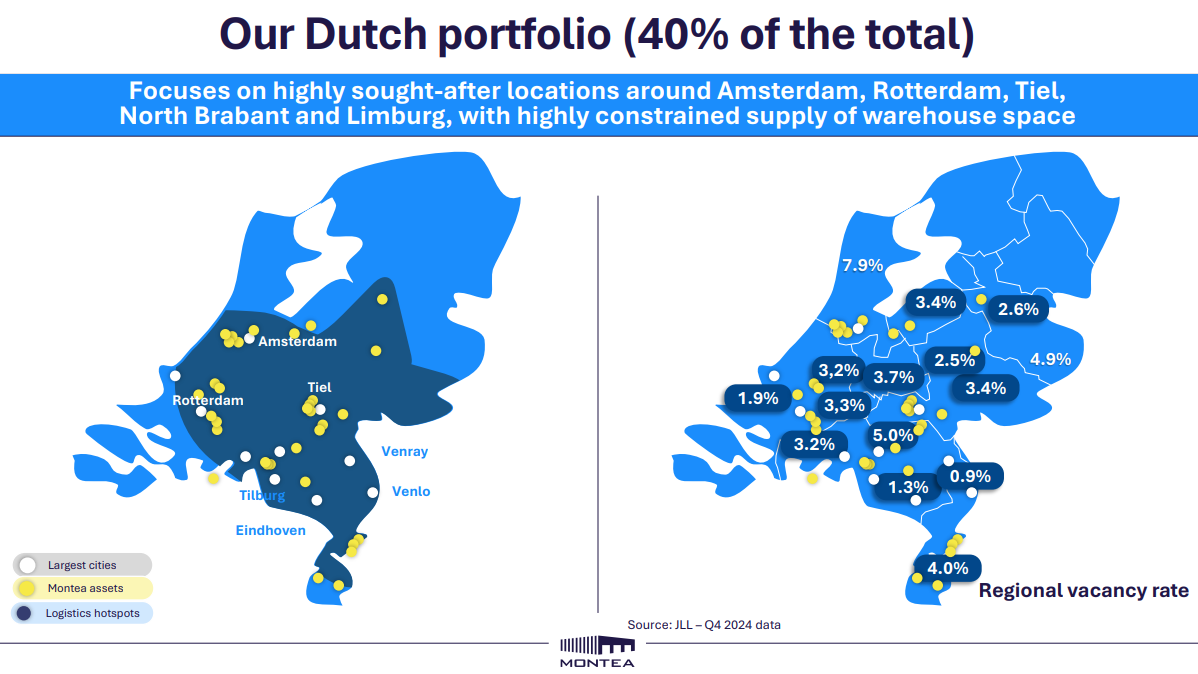

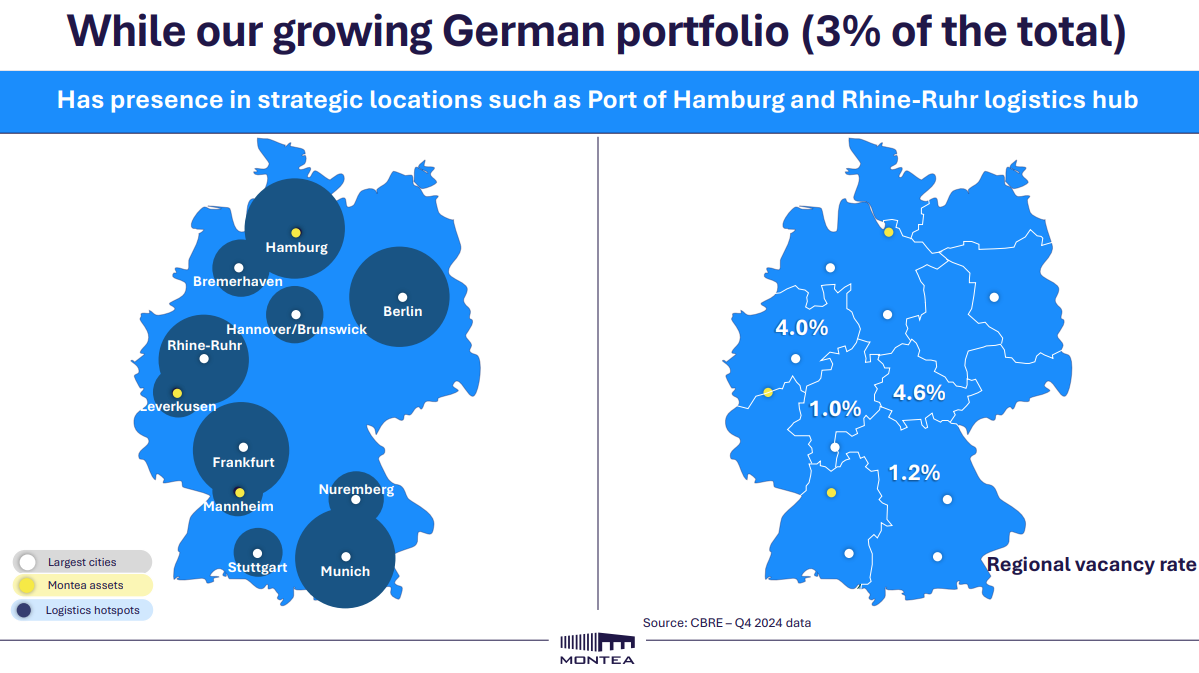

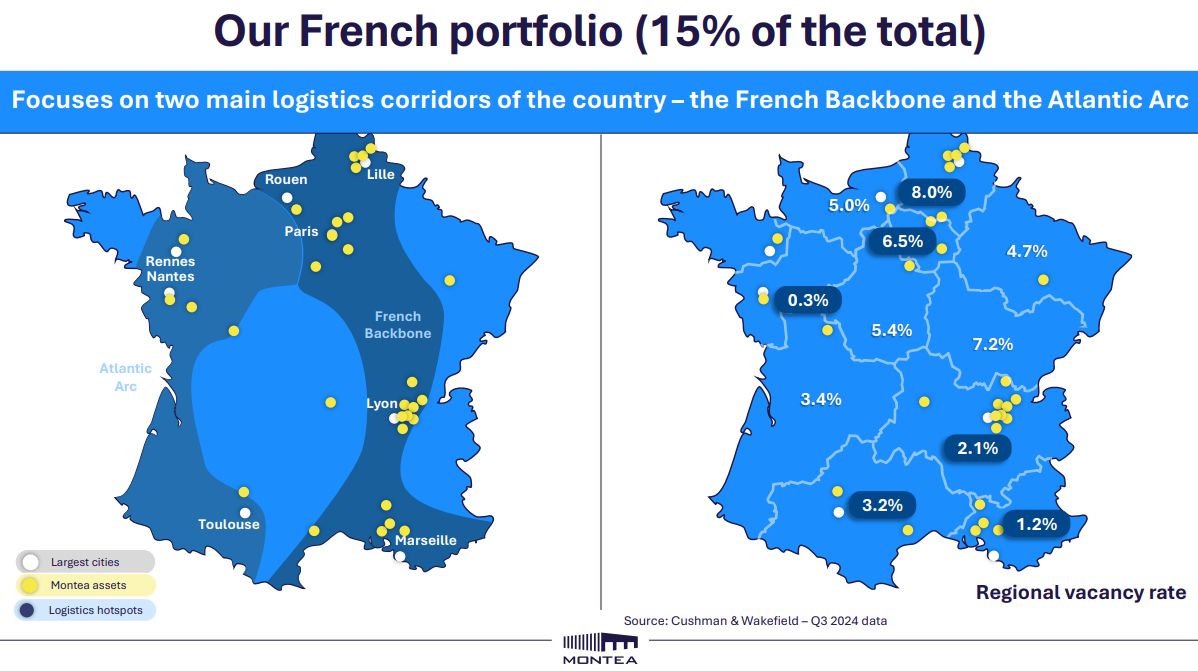

Geografische spreiding

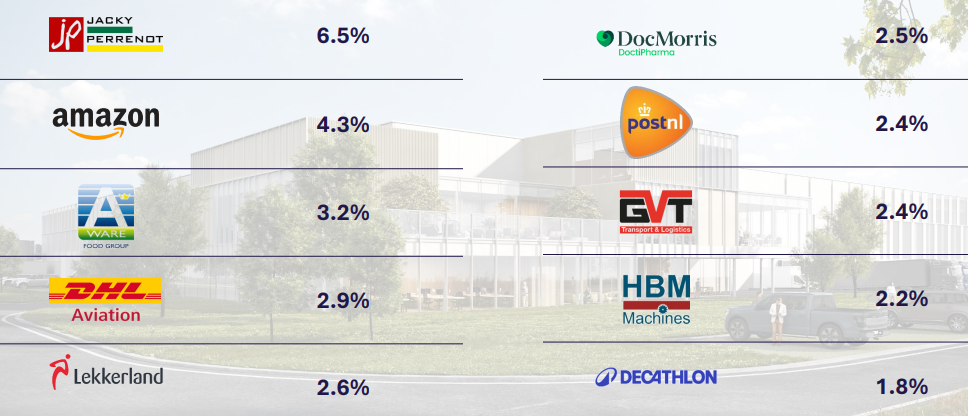

Top 10 huurders

Schulden

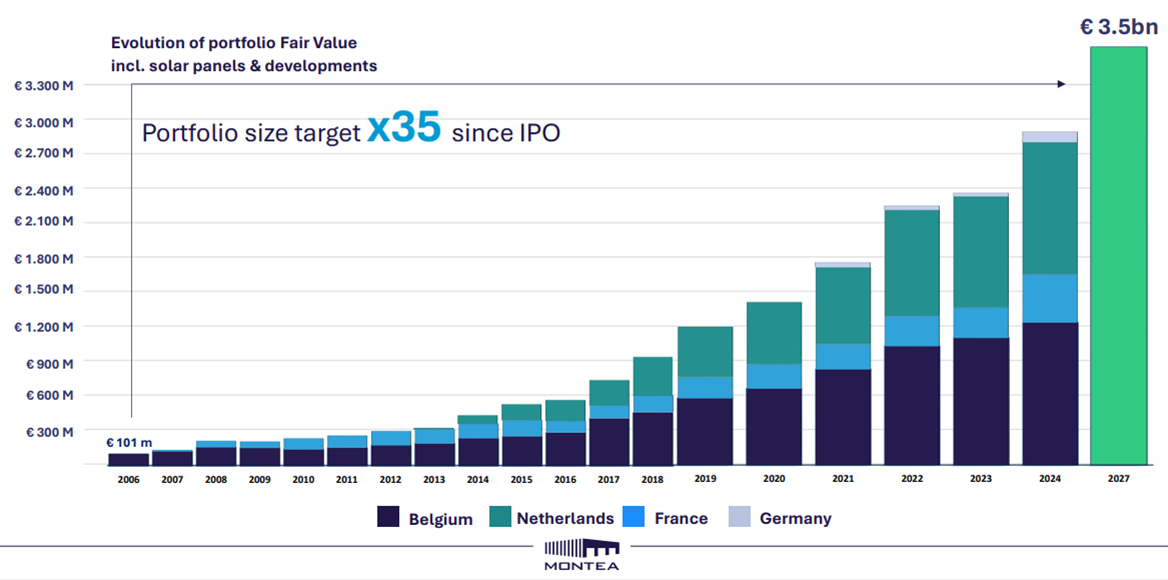

Evolutie van de portefeuillewaarde

Dividend- en inkomstenverwachtingen

Nieuwe strategie: Track 27

Nota's van KBC Securities bij de presentatie

Op 19 en 20 maart kwam Montea zichzelf voorstellen aan KBC Securities, aan andere vastgoedanalisten en aan verschillende institutionele beleggers. De bovenstaande slides waren onderdeel van de presentatie. De vastgoedanalisten van KBC Securities, Wim Lewi en Lynn Hautekeete, noteerden nog wat opmerkingen bij de presentatie.

KBC Securities over Montea (Opbouwen - koersdoel 90 euro)

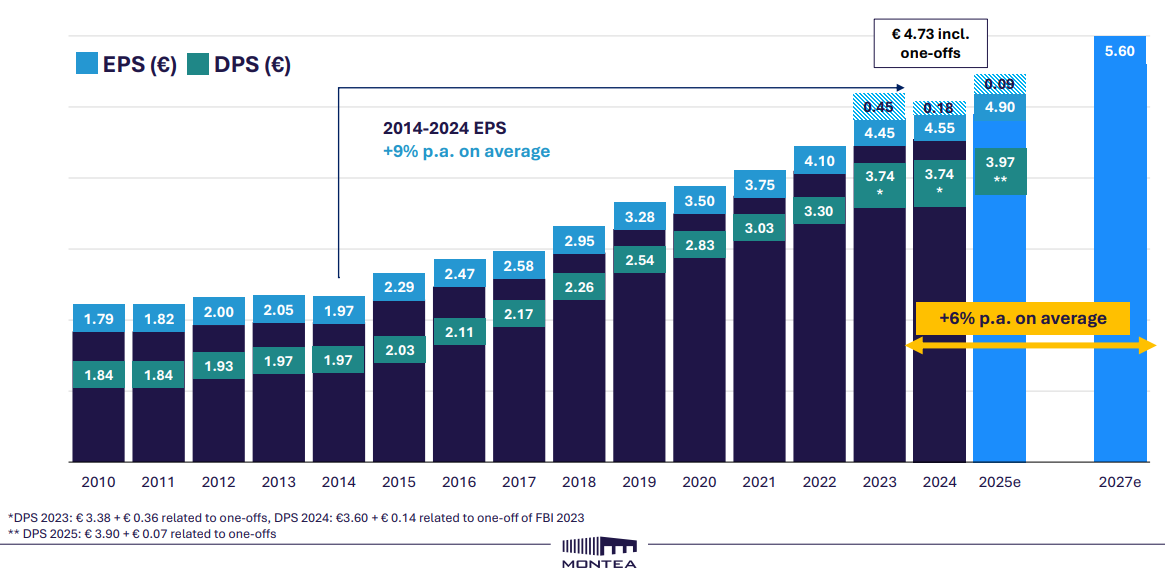

Montea haalde in 2024 een EPRA-winst (winst uit verhuur van vastgoed) van 99,6 miljoen euro versus 98,7 miljoen verwacht. Dat is een groei met +10% op jaarbasis, stelt KBC Securities-analist Wim Lewi in een analyse van de jaarcijfers op 12 februari ’25.

Hoger dan verwachte winst

De netto-intrinsieke waarde steeg met 8% tot 115,1 miljoen euro, gedreven door een groei met 3,4% dankzij het vastgoed dat al in portefeuille zat én door nieuwe vastgoedacquisities. EPRA-winst per aandeel kwam uit op 4,73 euro. Wim had 4,71 euro verwacht.

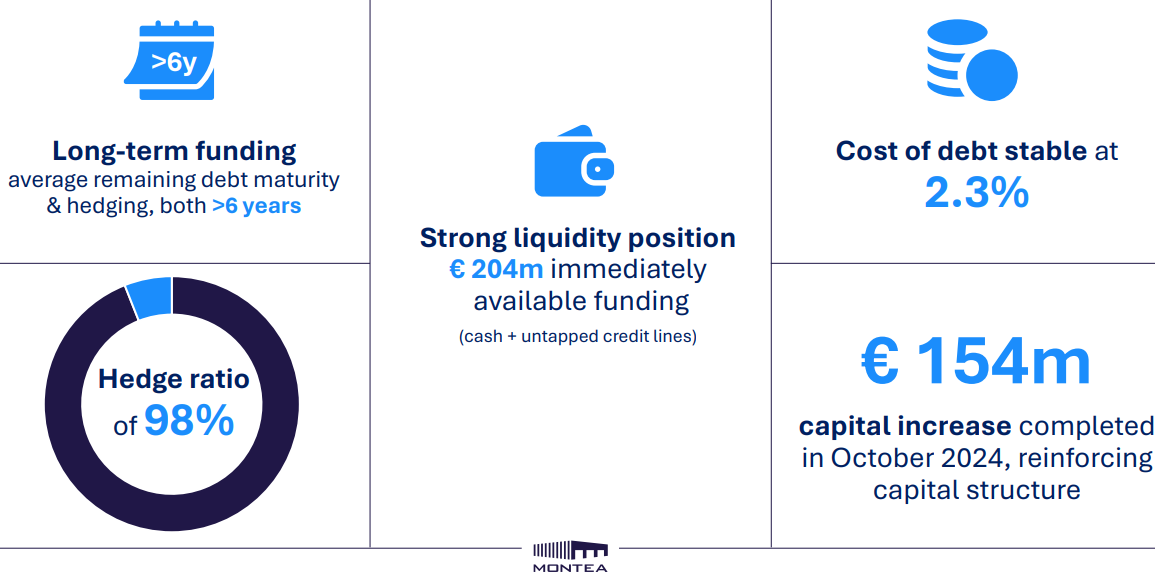

De financiële kosten daalden met 29% op jaarbasis dankzij minder rente die moest betaald worden. De kosten van vreemd vermogen bleven stabiel op 2,3% en de bezettingsgraad bleef hoog op 99,9%. De financiële positie van Montea blijft zeer solide, stelt Wim met een LTV* van 34,8%.

Loan-to-value: het percentage waarin de leensom wordt afgezet tegen de waarde van het onderpand. Hoe lager de LTV hoe meer zekerheid dat de leensom kan worden terugbetaald uit de opbrengst van (executie) verkoop van het onderpand.

Van Track23 naar Track27

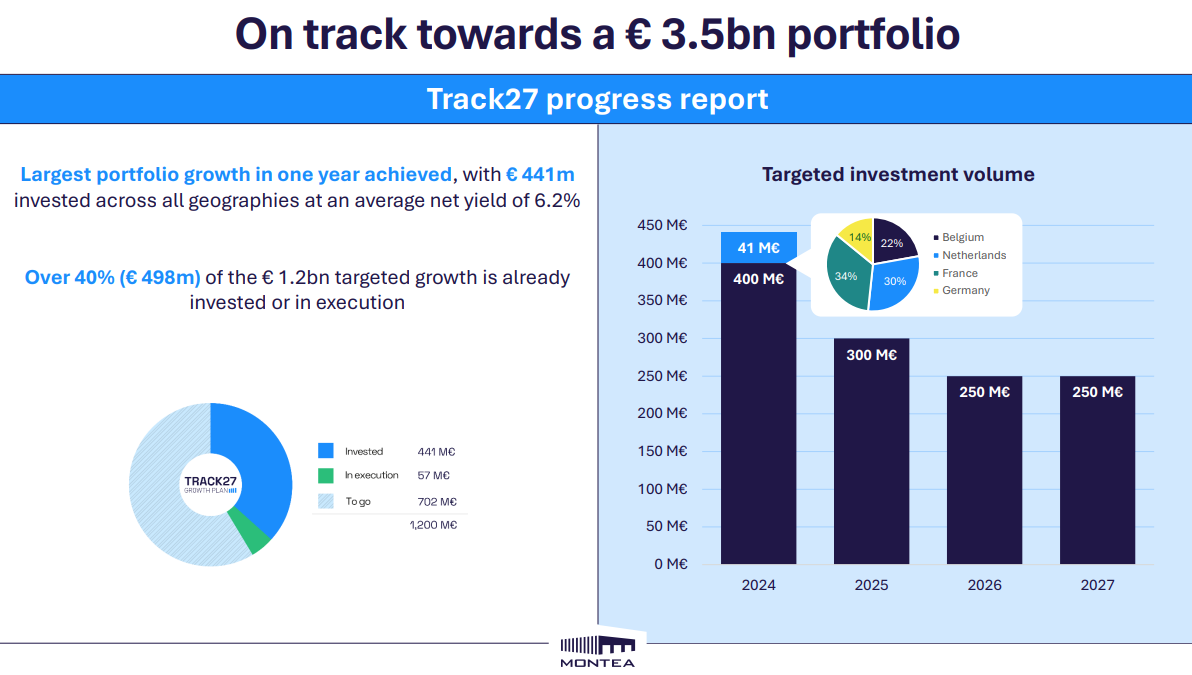

Afgelopen oktober haalde Montea 154 miljoen euro op via een kapitaalverhoging om de nieuwe strategie, “Track27”, te financieren. Montea heeft een derde van zijn plan geïnvesteerd en verwijst naar een mix van overnames, ontwikkelingen en potentiële partnerschappen. Het is ook van plan om zijn capaciteit aan zonnepanelen te verdubbelen en te investeren in de opslag van energie uit batterijen.

De portefeuille profiteerde ook van een waardestijging van 72 miljoen euro. Montea verwacht een EPRA-winst per aandeel van 4,9 in 2025 en 5,6 euro tegen 2027. Dividend werd bevestigd op 3,74 euro per aandeel.

Track27-update: Montea heeft al 441 miljoen euro geïnvesteerd van de totale investeringsdoelstelling van 1,2 miljard euro en 57 miljoen euro daarvan is momenteel in uitvoering. De overnames bedroegen 330 miljoen euro of 75% van de investeringen in boekjaar 2024.

Op het einde van boekjaar ‘24 had Montea 124 000 m² BVO (bruto-vloeropperlvlak) in ontwikkeling (94 000 in '23) en 284 000 vergund (242 000 in '23). Montea start met de bouw zodra de vergunde projecten voorverhuurd zijn. Montea verwacht 7% rendement op de kostprijs te realiseren van haar ontwikkelingen. De nettoschuld/EBITDA zal naar verwachting stijgen van 6,9x naar 8,0x.

Track27 kwam met een verhoogde EPRA EPS-voorspelling voor ‘24-‘25 en een ‘27-doelstelling. De pijplijn is complex geworden. Wim Lewi vindt de doelstellingen relatief agressief, maar ze laten nog wat ruimte voor Montea om Wims verwachtingen te overtreffen. Montea was eerder voorzichtig na Track24, maar heeft de lat nu aanzienlijk hoger gelegd. De huidige macrovooruitzichten zijn onzeker om met vertrouwen een prognose voor 2027 te maken, stelt Wim.

Recent publiceerde Montea ook zijn eerstekwartaalcijfers voor 2025.