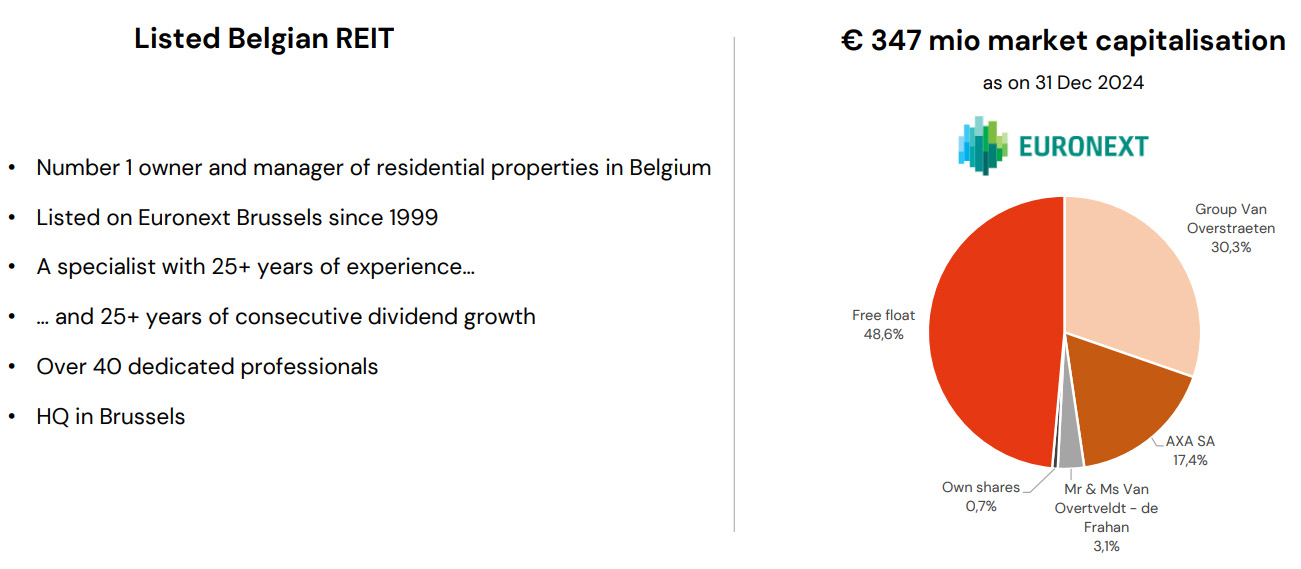

Home Invest Belgium?

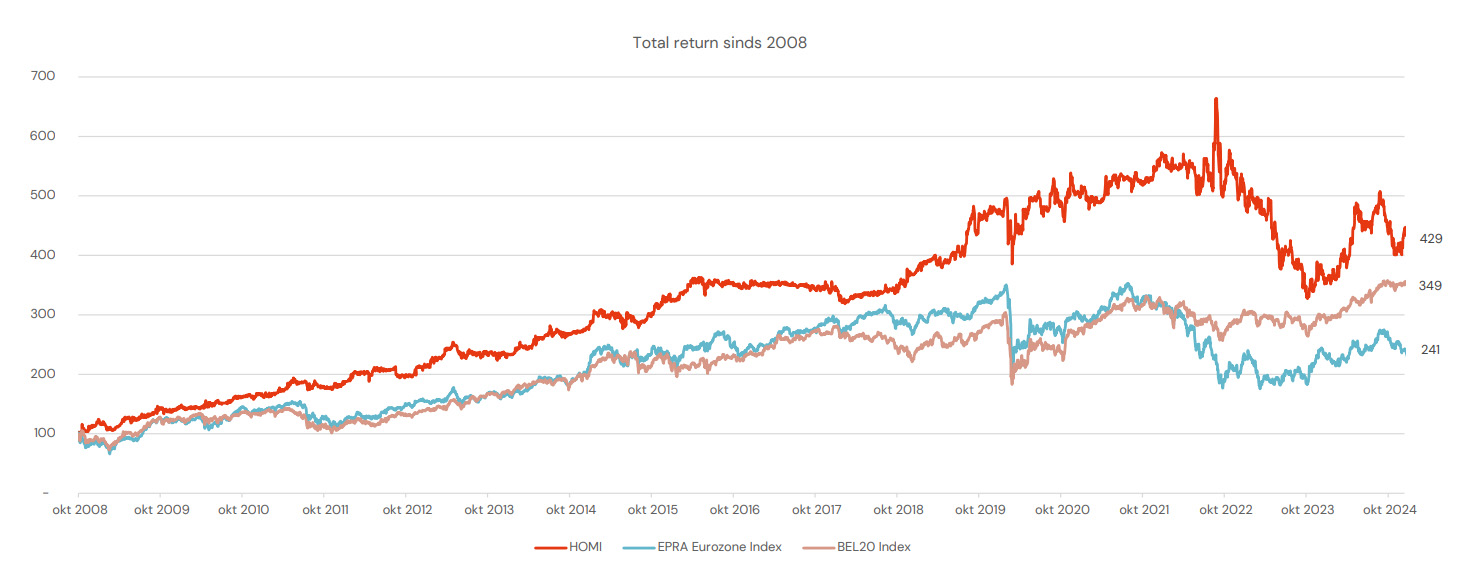

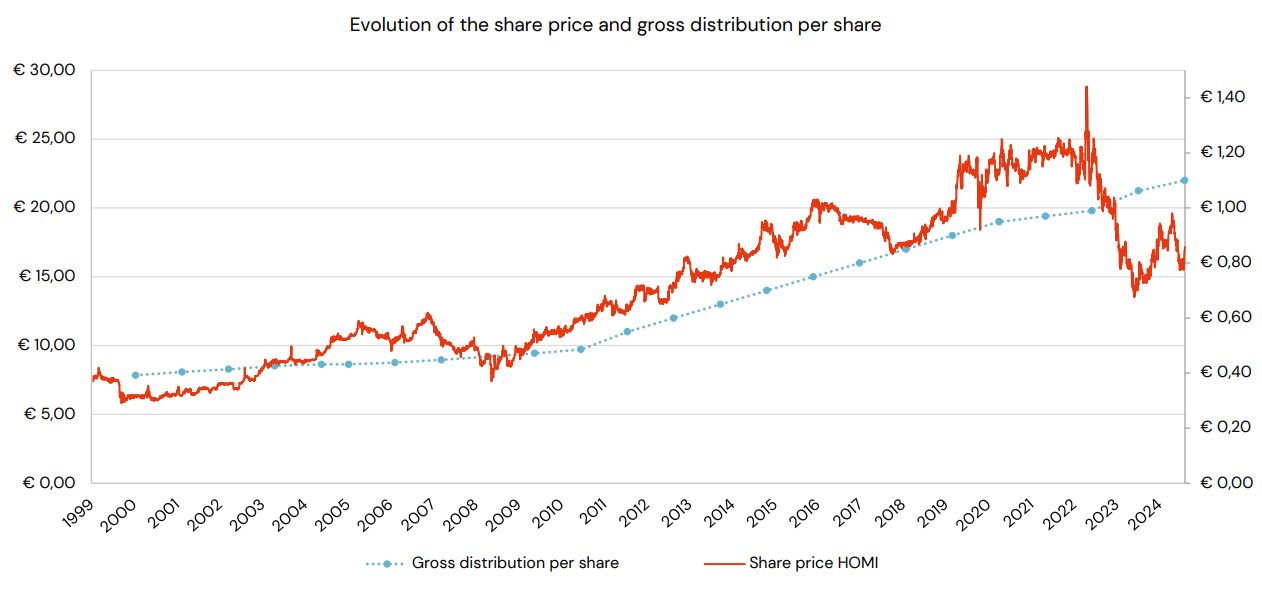

Prestatie van het aandeel

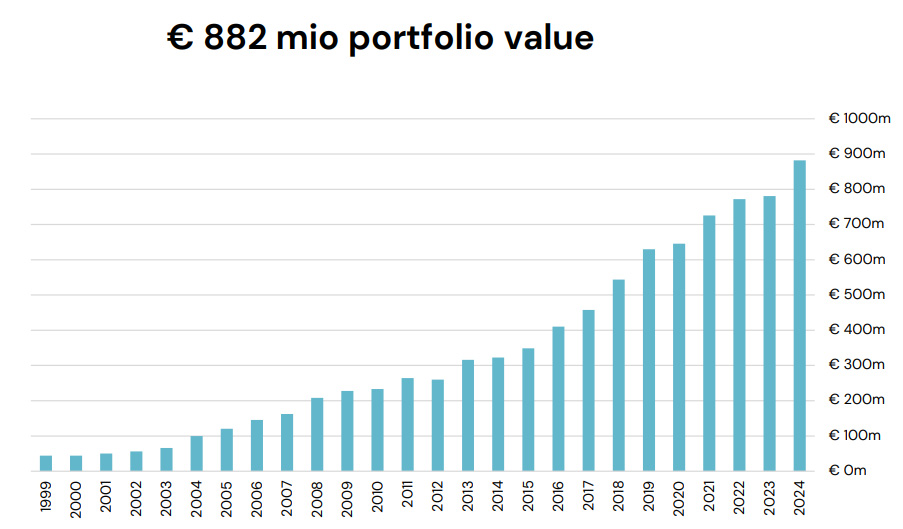

Evolutie van de vastgoedportefeuille

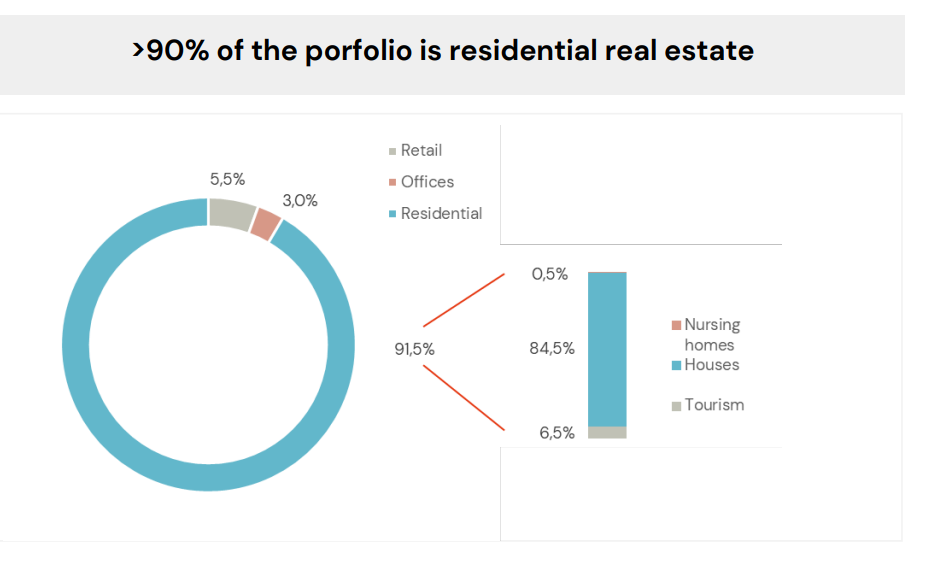

Portefeuille op 31 december 2024

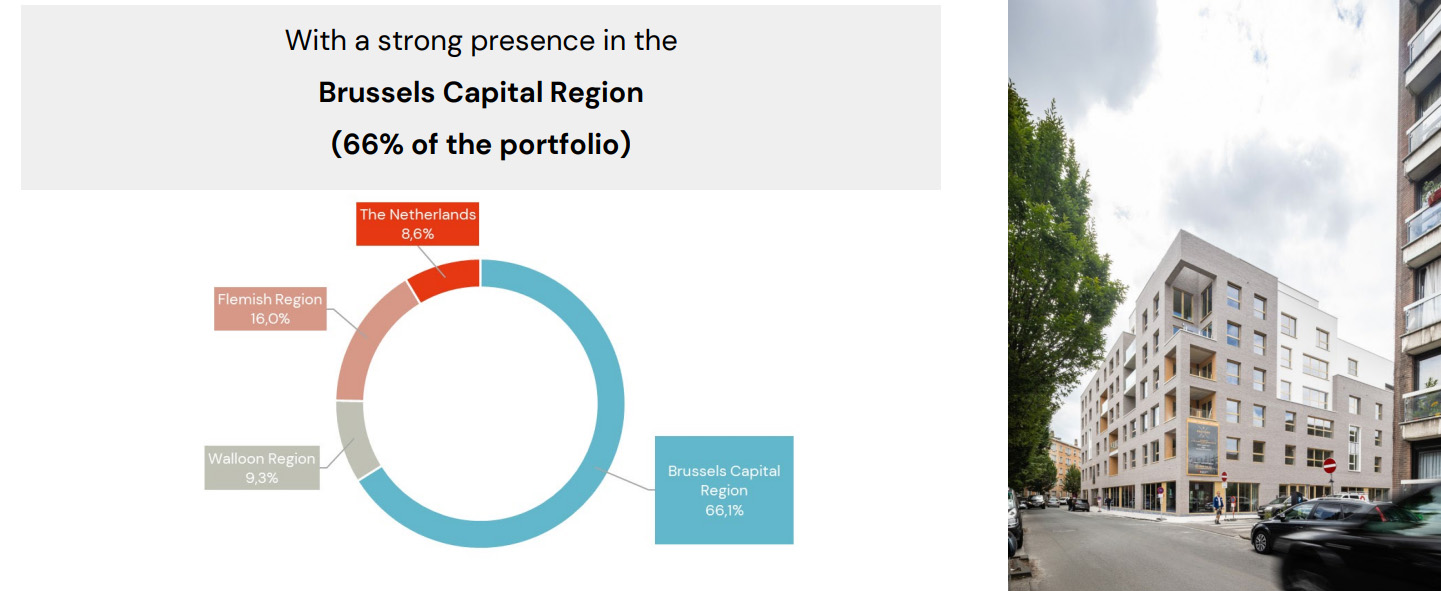

Geografische spreiding

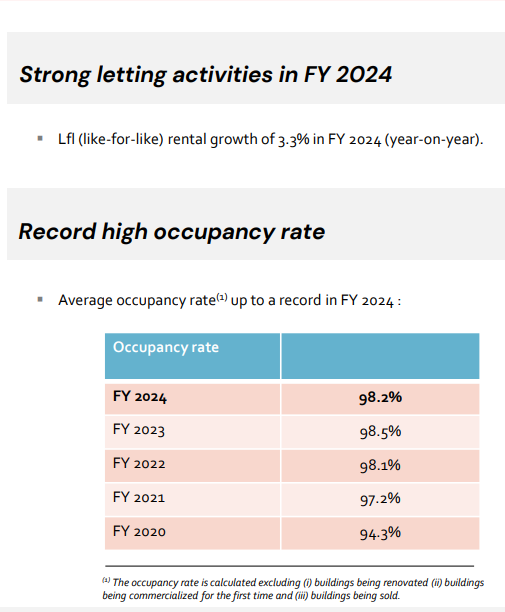

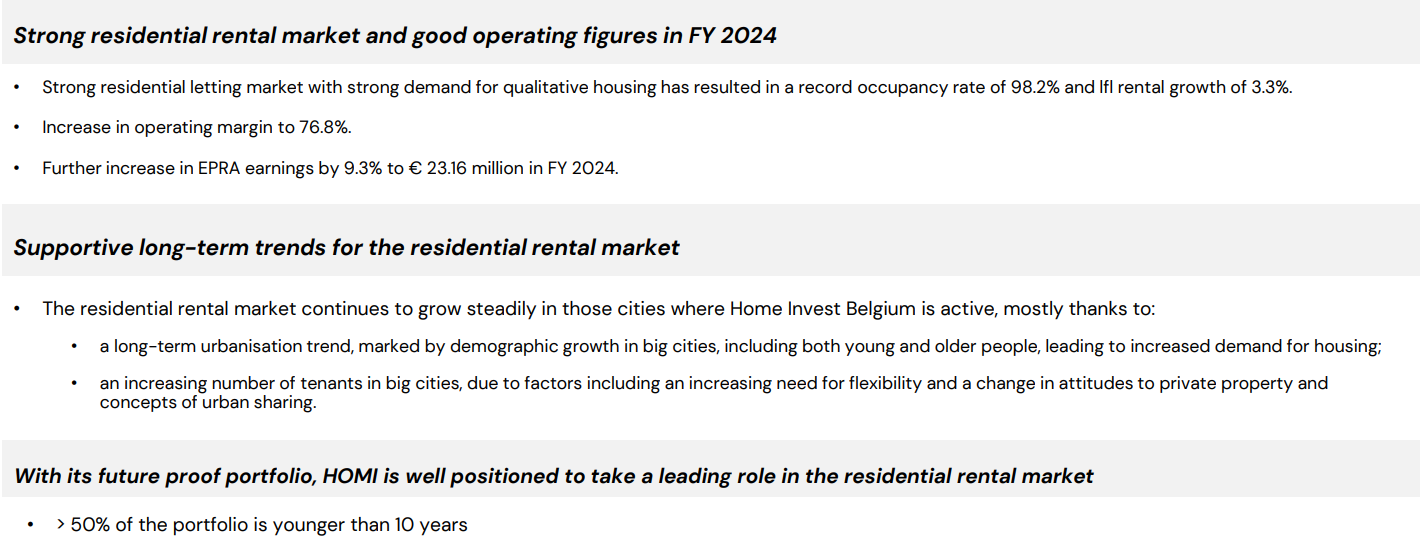

Verhuuractiviteiten

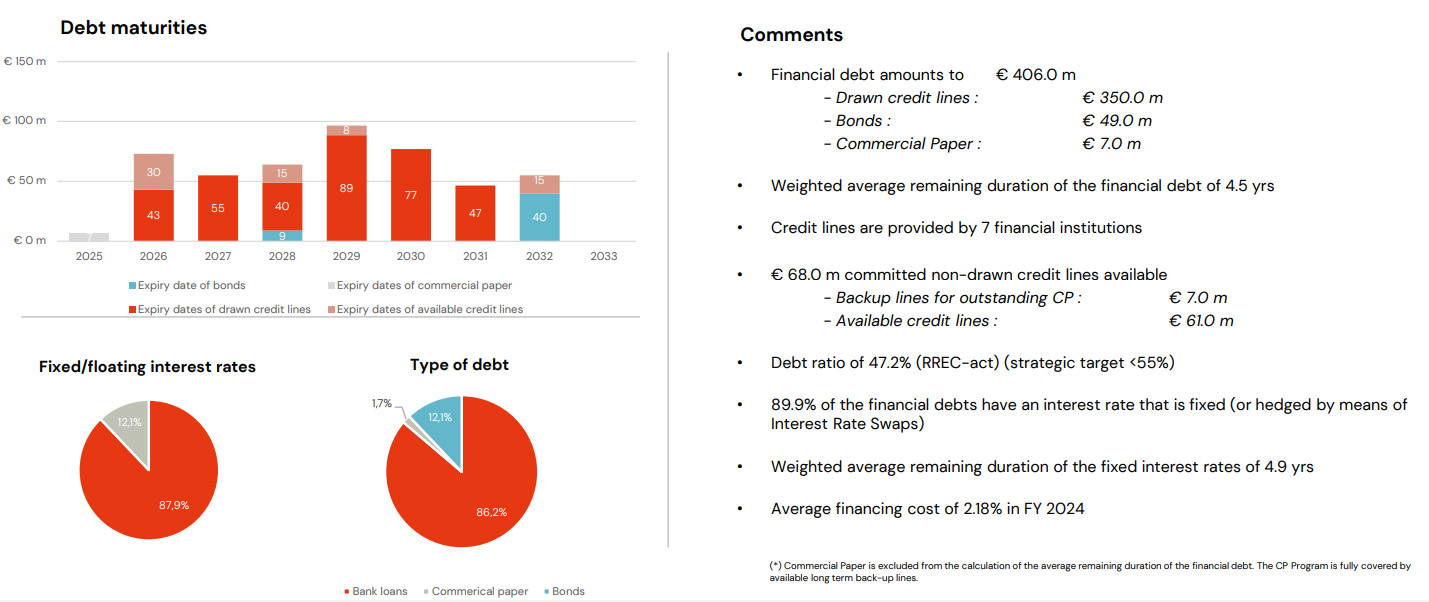

Schulden

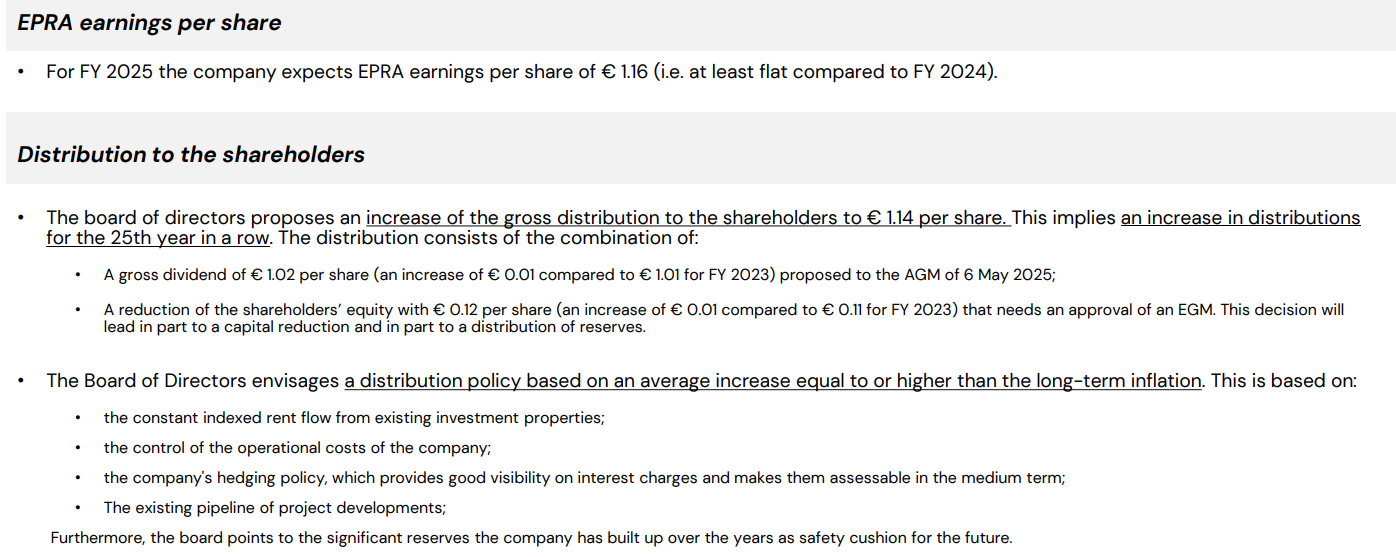

Vooruitblik

Dividend

Nota's van KBC Securities bij de presentatie

Op 19 en 20 maart kwam Home Invest zichzelf voorstellen aan KBC Securities, aan andere vastgoedanalisten en aan verschillende institutionele beleggers. De bovenstaande slides waren onderdeel van de presentatie. De vastgoedanalisten van KBC Securities, Wim Lewi en Lynn Hautekeete, noteerden nog wat opmerkingen bij de presentatie.

KBC Securities over Home Invest (Houden - koersdoel 18 euro)

Op 13 februari 2025 presenteerde Home Invest zijn resultaten voor 2024 en hield de vastgoedgroep analistencall. De resultaten voor 2024 en de vooruitzichten voor 2025 zijn perfect in lijn met de schattingen van KBC Securities-analiste Lynn Hautekeete, maar liggen lager dan de gemiddelde analistenverwachting (gav) .

Operationele marge op recordhoogte

Het jaar 2025 zal een jaar zijn waarin historische activarotatie (verkoop en aankoop van vastgoed) en renovatie tijdelijk invloed hebben op de winst per aandeel (EPS). Operationeel blijft het bedrijf goed presteren met een operationele marge op recordhoogte van 76,8% (tegenover een 5-jarig gemiddelde van 72,2%) en een bezettingsgraad van 98,2%.

Lynn maakt zich echter zorgen over meer huurregulering in de Brusselse markt, wat de groei van de omzet zou kunnen afremmen. Ze vindt ook de uitbetalingsratio hoog.

Gaat alle winst in 2025 naar het dividend?

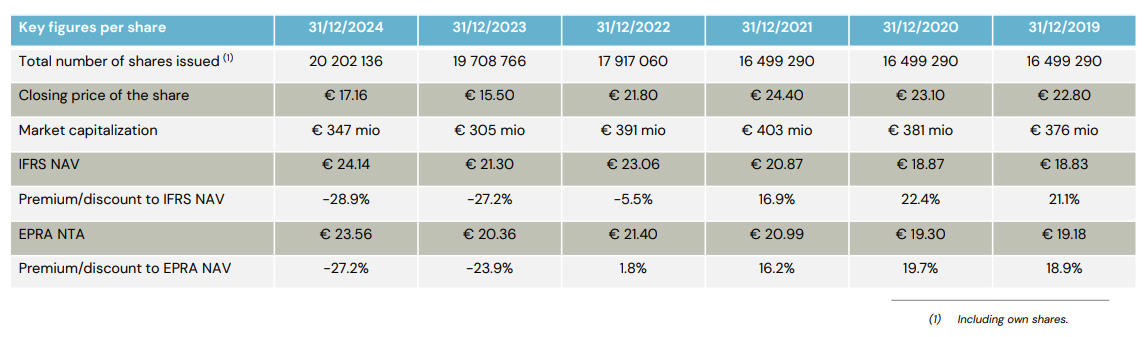

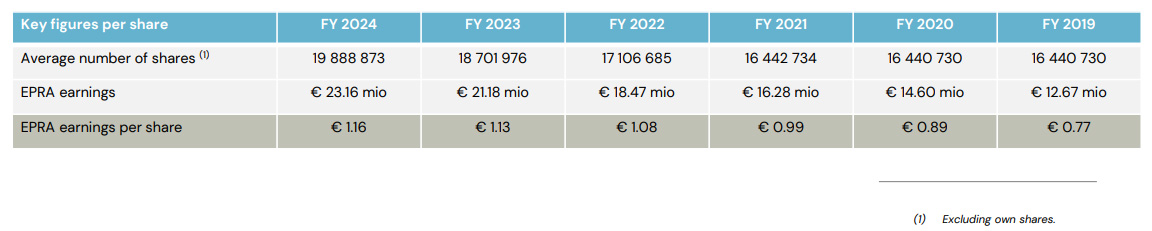

De resultaten voor 2024 kwamen perfect overeen met de schattingen van Lynn. De bruto huurinkomsten (GRI) bedroegen 36,5 miljoen euro. De EPRA-winst bedroeg 23,2 miljoen euro. De EPRA-winst per aandeel was 1,16 euro.

In 2025 verwacht Home Invest een EPS van minimaal 1,16 euro, maar zal het nog steeds zijn dividend verhogen in lijn met de langetermijninflatie. Dit betekent dat de uitbetalingsratio zal stijgen van 98% naar 100%. De belangrijkste reden voor de vlakke winstgroei is de kapitaalrecycling van 2024, waarbij verhuurde activa werden verkocht om te investeren in een ontwikkelingsproject (Laeken, 18,0 miljoen euro, aangekondigd in het eerste kwartaal van 2025) en een activarenovatie (Molenbeek, 7,0 miljoen euro renovatiekosten, leegstaand vanaf het eerste kwartaal van 2025).

Een deel van het huurverlies zal volgens Lynn worden gecompenseerd door een hogere operationele marge van 75,5% in 2025. Hautekeete verwacht dat de kosten van schulden (2,2% in 2024) in 2025/2026 matig zullen stijgen tot 2,4%. De echte impact daarvan op de EPS komt vanaf 2027.

Lynn herhaalt het koersdoel van 18 euro en de “Houden”-aanbeveling.