mer. 13 sept. 2023

L’inflation aux Etats-Unis, qui sera publiée cet après-midi, est au cœur des préoccupations des investisseurs, et la hausse du prix du baril une source d’inquiétude.

L’inflation

A une semaine de la réunion de la FED, la publication de l’inflation aux Etats-Unis agite les esprits et a pesé sur les bourses.

Selon les anticipations, l’inflation sous-jacente, devrait reculer en passant de 4.7% à 4.3%, ce qui demeure un niveau trop élevé pour espérer une détente de la part FED, mais au moins un statu quo.

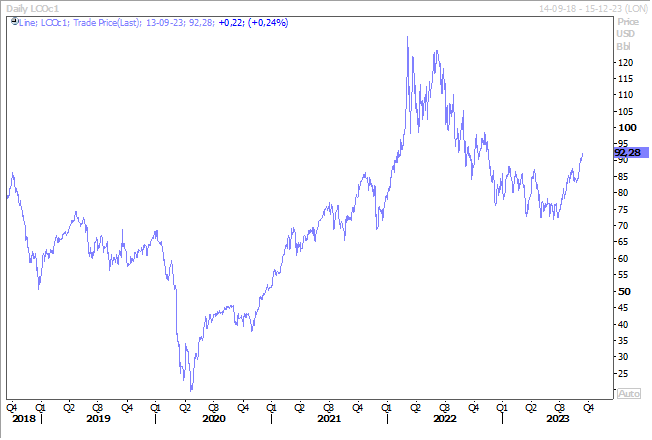

Mais la hausse du prix du baril, au-delà des 92$ pour le Brent, est venue assombrir les perspectives d’anticipation, déjà affectées par les tensions sur le marché de l’emploi.

Même si la FED se focalise sur l’inflation sous-jacente, elle ne pourra pas faire abstraction de la hausse attendue de 0.6% de l’inflation globale d’un mois à l’autre, car il s’agirait alors de la plus forte hausse depuis juin 2022. En cause la hausse du prix de l’essence et des denrées alimentaires, ce qui signifie que le taux d’inflation annuel passerait de 3.2% à 3.6%.

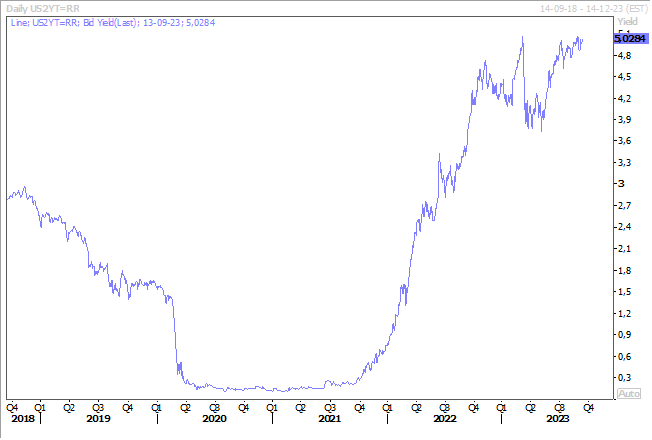

Le scénario de taux élevés pour une longue période se renforce de jour en jour et cela explique pourquoi le rendement du Treasury 2 ans ne fléchit pas.

Rumeurs

Selon Reuters, faisant référence à une source au courant de la discussion, la BCE s’attend à ce que l’inflation dans la zone euro reste supérieure à 3 % l’année prochaine.

Selon cette source, les projections qui seront présentées lors du Conseil jeudi devaient être supérieures aux 3% présentés en juin, ce qui serait une très mauvaise surprise pour des marchés qui avaient tablé sur une lente décrue.

Ce n’est encore qu’une rumeur, mais si Reuters a pris la peine d’y faire référence c’est qu’elle suffisamment fiable et ce qui plaiderait bien évidemment pour une nouvelle hausse des taux ce jeudi.

Et autant dire que la hausse du prix du baril et un euro faible ne vont pas contredire ce sentiment, car ils sont tous les deux une source d’inflation. Et après avoir tardé à augmenter les taux, Christine Lagarde ne prendra pas le risque de se tromper une deuxième fois.

Elle qui a bu un vin mouillé en 2021, à savoir un vin dans lequel on a ajouté de l’eau, ne se laissera pas avoir une deuxième fois.

Tension sur les salaires

Il n’y a pas que Christine Lagarde qui s’inquiète de la hausse des salaires qui pourrait entrainer une nouvelle vague d’inflation, c’est le cas aussi de la BOE.

Si le taux de chômage en Grande-Bretagne a augmenté, les salaires également, ce qui a renforcé le sentiment que la BOE procèdera à une nouvelle hausse de 0.25% de son taux lors sa réunion du 22 septembre.

Le taux de chômage a augmenté à 4.3 % au cours des trois mois précédant juillet, contre 4.2 % un mois plus tôt. Et sur la même période, l’emploi a chuté de 207.000 personnes, ce qui représente la plus forte baisse depuis octobre 2020.

Mais les salaires ont augmenté de 7.8 % par rapport à l’année précédente, soit le taux le plus rapide depuis le début des relevés en 2001, et en incluant les primes, ils ont augmenté de 8.5 %.

Toujours à propos d’inflation

L’inflation en Inde a diminué en août en raison de la modération des prix des denrées alimentaires, et est passée de 7.44% à 6.83%, ce qui demeure cependant au-delà de l’objectif de la Banque centrale.

L’inflation alimentaire, qui représente près de la moitié du panier global, a augmenté de 9.94 % en août, contre une hausse de 11.51 % en juillet.

Pour tenter de maîtriser l’inflation intérieure, le gouvernement indien a interdit le mois dernier les exportations de riz blanc non basmati et a imposé un droit de 20 % sur les exportations de riz étuvé, tout en imposant une taxe de 40 % sur les exportations d’oignons, après avoir interdit les exportations de blé depuis l’année dernière. Et tout cela à cause des conditions climatiques erratiques qui pèsent sur les récoltes.

Et la hausse du prix du baril n’est pas non plus une bonne nouvelle pour l’inflation, même si elle s’approvisionne en pétrole russe à un prix moindre que celui du Brent.

Pourquoi une hausse du prix du baril ?

En partie parce que la décision de l’Arabie Saoudite de maintenir sa réduction de production jusqu’à la fin de l’année avait déjà renforcé le prix du baril. A cela est venu se rajouter une situation dramatique en Libye, avec une tempête qui a provoqué des crues meurtrières avec un bilan qui évoque 10.000 disparus, ce qui a entrainé la fermeture par la Libye de quatre de ses terminaux d’exportation de pétrole dans l’est du pays.

Et aussi parce que malgré la demande moindre de la part de la Chine, l’AIE a estimé que les stocks mondiaux de pétrole devraient diminuer de près d’un demi-million de barils par jour au cours de la seconde moitié de 2023, ce qui pourrait entraîner une hausse des prix du pétrole, le Brent atteignant en moyenne 93 dollars au quatrième trimestre.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance