ven. 16 mai 2025

Année après année, Warren Buffett surprend par les performances de sa holding très connue et reconnue, Berkshire Hathaway. Mais cela n'enlève en rien à la fierté que nous, les Belges, pouvont ressentir par rapport à nos holdings, qui ont enregistré des performances exceptionnelles au fil des ans. Ou que dire des rendements suivants au cours de la dernière décennie :

Ackermans & van Haaren : +104 %

Sofina : +144 %

Brederode : +197 %

D'Ieteren : +670 %

En comparaison, le BEL20 enregistrait sur cette période +19 %, Euronext 100, +59 % et Berkshire Hathaway , +252 %.

Logiquement, Bolero est un grand fan de nos holdings, c'est la raison pour laquelle nous donnons la parole à notre analyste Sharad Kumar S.P, CFA pour un aperçu mensuel de ces dernières. Sharad passe maintenant le flambeau à son collègue Livio Luyten, analyste chez KBC Securities. Livio suit de très près la même sélection de holdings que Sharad : leur « Holding Universe (HU) ».

L'HU comprend les « holdings ordinaires » suivantes : Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group et Tinc, ainsi que quelques « monoholdings » (des holdings qui n'ont qu'une seule participation) : Heineken Holding (dont la seule participation est Heineken), KBC Ancora (KBC), Solvac (Solvay) et Financière de Tubize (UCB).

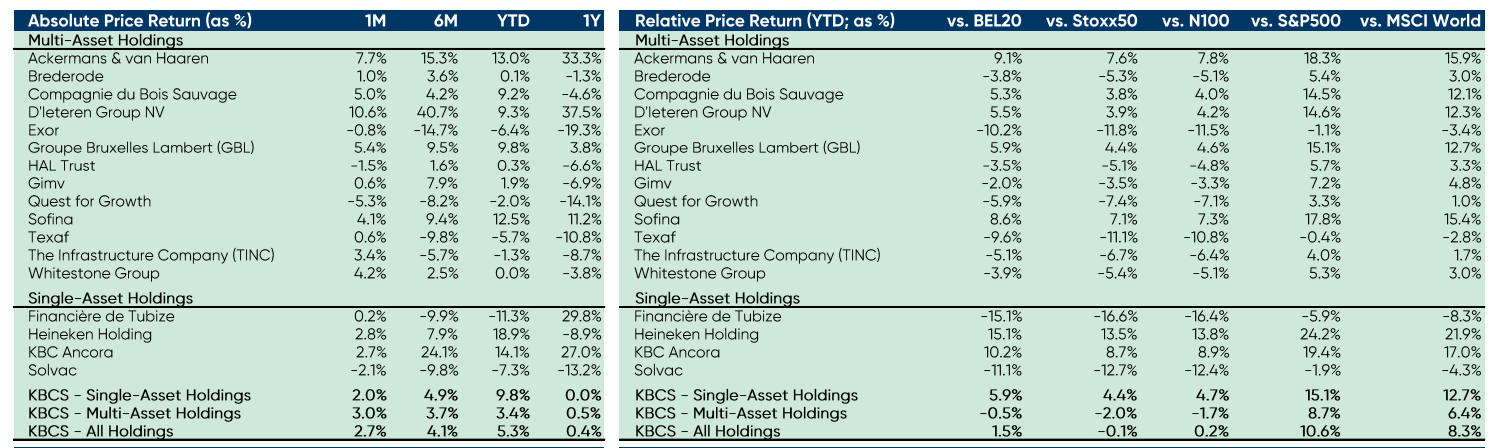

Performances des participations

- Au cours du dernier mois

Au cours du dernier mois, l'univers des holdings suivies par KBC Securities a affiché une performance de +2,7 %, principalement due aux holdings ordinaires (+3 %), tandis que les monoholdings ont légèrement moins bien performé, en enregistrant un gain de +2 %. Les 3 holdings les plus performantes sont D'Ieteren (+10,6 %), Ackermans & van Haaren (+7,7 %) et GBL (+5,4 %), tandis que les 3 sociétés les moins performantes sont Exor (-0,8 %), Hal Trust (-1,5 %) et Quest for Growth (-5,5 %).

- De début 2025 à la fin avril

Le HU a augmenté de +5,3 % depuis le début de l'année. Cette progression est principalement due aux monoholdings (+9,8 %), tandis que les holdings ordinaires ont progressé en moyenne de 3,4 %. L'univers surperforme donc pour l'instant les grands indices tels que le MSCI World (+8,3 %), le S&P500 (+10,6 %), l'Euronext 100 (+0,2 %) et le BEL20 (+1,5 %). Depuis le début de l'année, Sofina (+8,6 %), KBC Ancora (+10,2 %) et Heineken Holding (+15,1 %) ont été les plus performants au sein de l'univers. Les moins bonnes performances ont été réalisées par Exor (-10,2 %), Solvac (-11,1 %) et Tubize (-15,1 %).

- Évolution de la décote

Le mois dernier, la décote générale (ou discount) de l'univers des holdings s'est réduite de 2 % pour atteindre -33,4 %. La décote des holdings ordinaires a diminué de 4,5 %, à -30,3 %, et celle des monoholdings s'est également réduite de 1,1 %, à -23,2 %. Au niveau des holdings elles-mêmes, on constate que la décote a le plus diminué chez D'Ieteren (-4,7 %), KBC Ancora (-3,8 %) et GBL (-2,9 %). La décote a augmenté chez Quest for Growth (+3,6 %), Hal Trust (+3,9 %) et Texaf (+4,6 %).

Aperçu du rendement

Le tableau ci-dessus montre le rendement des holdings au cours du dernier mois (1M), des six derniers mois (6M), depuis le début de l'année (YTD) et au cours de l'année dernière (1Y).

Il montre également la différence de rendement avec les indices de référence depuis le début de l'année (Relative Price Return). Par exemple : KBC Ancora a surperformé l'indice Euronext 100 de 8,9 % depuis le début de l'année.

Pour info : Indice N100 = Indice Euronext 100.

L'indice Euronext 100 représente une moyenne pondérée des cours des 100 plus grandes actions négociées sur les bourses Euronext, à savoir les bourses d'Amsterdam, de Bruxelles, de Paris et de Lisbonne. Au sein de la zone euro, l'indice Eurostoxx 50 joue le rôle d'indicateur principal. Il comprend les 50 sociétés ayant la plus forte capitalisation boursière de la zone euro.

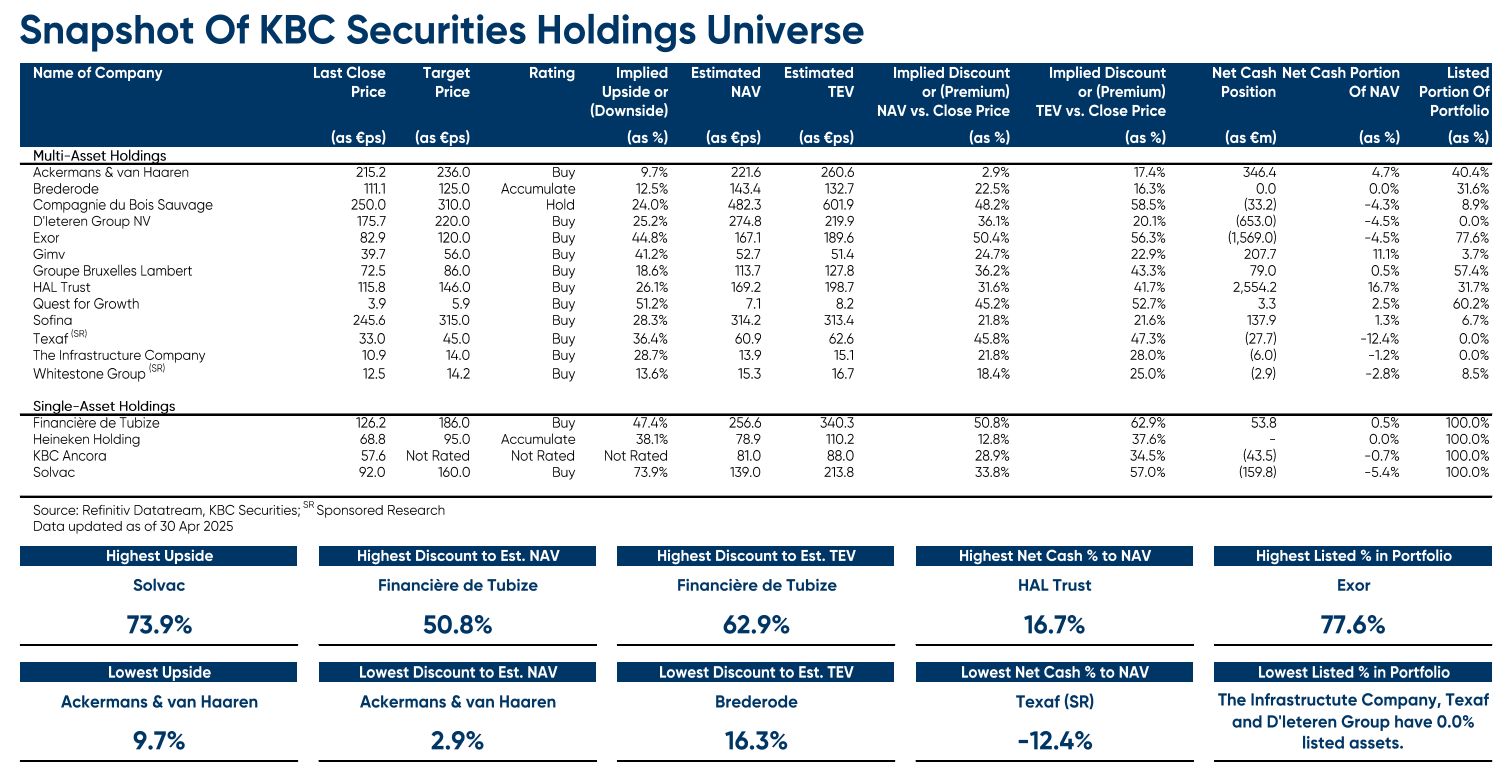

Aperçu des recommandations de KBC Securities

Vous trouverez ci-dessous un tableau préparé par Sharad et Livio avec leurs recommandations et objectifs de cours pour les holdings belges.

- Last close Price (Dernier cours de clôture) = cours de l'action au moment où le tableau a été établi.

- Target Price (Objectif de cours) : Sharad attribue une valeur à tous les titres d'une holding. Certaines participations sont cotées à leur tour. Leur valeur dépend alors du cours de l'action. D'autres sont privées. Dans ce cas, Sharad en estime la valeur. Il tient également compte de la situation financière (liquidités, dettes, etc.) de la holding. C'est ainsi qu'il parvient à une évaluation. Il applique ensuite une décote à cette évaluation (très souvent, les holdings sont cotées en bourse avec une décote par rapport à leur valeur intrinsèque). C'est ainsi qu'il obtient son objectif de cours.

- Rating = la recommandation.

- Implied Upside or Downside = potentiel de hausse ou de baisse : de combien de % le prix de l'action (Last Price) doit augmenter (ou baisser) pour atteindre le prix cible (Target Price).

- Estimated NAV = la dernière valeur nette d'inventaire publiée par la société holding elle-même, corrigée des différences de prix des participations cotées.

- Estimateds TEV = la valeur actuelle estimée du portefeuille par Sharad (y compris ses propres évaluations pour les participations privées).

- Implied Discount or (Premium) NAV vs Close Price = décote par rapport à la VNI.

- Implied Discount or (Premium) TEV vs Close Price = décote par rapport à la valeur, estimée par Sharad, de la participation.

- Net Cash Position = position de trésorerie nette.

- Net Cash Portion of NAV = pourcentage de la VNI constitué de trésorerie nette.

- Listed Portion of Portfolio = pourcentage de la participation de la société holding qui est cotée.

Les favoris de Sharad

- D'Ieteren (objectif de cours : 220 euros - potentiel de hausse : +25,2 %)

Belron (ndlr. connu chez nous sous le nom Carglass), le joyau de la couronne de D'Ieteren, bénéficie de la complexité croissante des pare-brise, y compris des pare-brise plus grands et plus courbés. Les nouvelles voitures sont également équipées d'une caméra ADAS, qui doit être recalibrée à chaque remplacement du pare-brise. Belron facture un prix élevé pour ces services de recalibrage, ce qui génère des marges importantes. Ce qui, à son tour, stimule les résultats globaux de Belron.

Par ailleurs, Sharad apprécie également les récents investissements de D'leteren dans TVH Parts et PHE. Comme Belron, ces deux acteurs sont actifs sur le marché de l'après-vente automobile. Tant pour TVH que pour PHE, ce marché est très fragmenté, ce qui laisse beaucoup de place à d'autres opportunités de consolidation, comme ce fut le cas pour Belron dans le passé.

Livio estime la valeur à environ 275 euros par action, sur la base de la « somme des parties » (SOTP= Sum or the Parts). Livio applique une décote de 20 % à cette valeur, ce qui lui permet de fixer un objectif de cours de 220 euros.

- Ackermans & van Haaren (objectif de cours : 236 euros - potentiel de hausse : +9,7 %)

Au cours de l'année 2024, les holdings ont continué à réaliser des performances solides, avec un résultat bénéficiaire record de 459,9 millions d'euros, soit 15 % de plus que le résultat de 2023 (399,2 millions d'euros). La division « banque privée » a enregistré des résultats records, avec des investissements sous gestion atteignant un montant record de 77,7 milliards d'euros. Des entrées brutes de 7,6 milliards d'euros ont par ailleurs été enregistrées. Le carnet de commandes de DEME s'élève à 8,2 milliards d'euros (un record) et la direction parle d'une croissance et de marges similaires en 2026 qu'en 2025, tandis que l'acquisition de Havfram apporte des navires et de l'expérience à l'entreprise.

AvH a déployé ses liquidités excédentaires en prenant une participation dans V. Group et en achetant des actions Camlin Fine Sciences (Inde), Nextensa, SIPEF et Van Moer Logistics. Pour 2025, Livio pense que le portefeuille d'AvH continuera à produire des résultats solides, car les entreprises du portefeuille sont assez bien protégées dans leurs secteurs/zones géographiques respectifs.

- Gimv (objectif de cours : 56 euros, potentiel de hausse : +41,2 %)

Selon la nouvelle stratégie de Gimv, le groupe veut doubler son portefeuille pour atteindre 3,5 milliards d'euros d'ici 2030. Pour y parvenir, Gimv joue sur trois tableaux:

- Augmenter le montant moyen des investissements à 50 millions d'euros ;

- Pousser le rendement du portefeuille à 17,5 % ;

- Prolonger la période de détention des principaux « investissements d'ancrage » afin de réaliser leur plein potentiel de croissance.

Livio estime que Gimv entre dans une nouvelle phase de croissance et que toutes les initiatives stratégiques annoncées créeront une valeur actionnariale significative à long terme grâce à l'effet « compounding » sur plusieurs années. Gimv bénéficie également de son processus d'investissement rigoureux, de son équipe d'investissement expérimentée et diversifiée, de sa forte présence en Europe, de ses valorisations conservatrices et de son recours relativement faible à l'effet de levier.

Tous ces aspects expliquent pourquoi Livio pense que Gimv atteindra ses nouveaux objectifs en termes de taille du portefeuille, de rendement et de taille du ticket d'entrée. Gimv se négocie actuellement avec une décote de plus de 30 %. Au cours des deux dernières années, cette décote a été en moyenne de 16 % et au cours des cinq dernières années, elle a été en moyenne de 3 %. Enfin, en raison du faible cours de l'action, les actions Gimv offrent actuellement un rendement en dividendes attrayant, de plus de 7 %.