ven. 31 juil. 2020

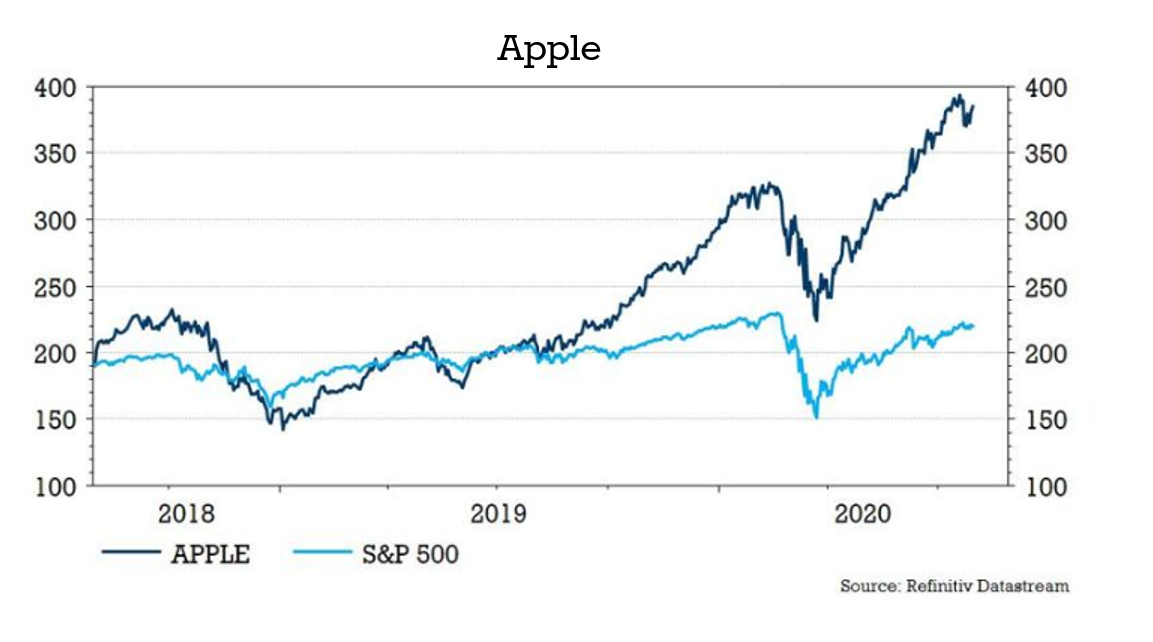

Il est presque impossible de ne pas être enthousiasmé par les résultats trimestriels d’Apple. Avec des ventes en hausse de 11 %, l'entreprise est restée bien en deçà des attentes en période de crise. Les ventes d'iPhones, iPads, Macs et Wearables ont augmenté respectivement de 2, 31, 22 et 35 % par rapport à l'année précédente. En ces temps sans précédent, le travail, l'éducation et le divertissement se font tous via des appareils numériques (Apple). En raison de l'incertitude macro-économique, la société ne peut ou ne veut pas donner de perspectives pour le trimestre en cours. Apple a confirmé que le lancement du nouvel iPhone 12 sera reporté de septembre à octobre.

Tout n’est pas soleil et arcs-en-ciel

Les observateurs critiques peuvent commenter le secteur des services (App Store, Music, iCloud, TV, Card, ...) qui n'a augmenté "que" de 15% (consensus du marché 16%). Après tout, la stabilité des frais de souscription est un motif important pour la valorisation de l'action. Le succès actuel de l'iPhone SE est important à cet égard. Bien que ce modèle d'entrée de gamme (moins cher) ne se traduise pas immédiatement par une augmentation des ventes et des bénéfices, il entraîne une augmentation de la part de marché (par rapport à Android) et donc du nombre de futurs clients pour les différents services. Avec ces résultats, la société est en avance d'au moins 6 mois sur l'objectif de doubler les revenus des services de 2016 à 2020. Enfin, Apple a également annoncé une division des actions. Le 24 août, l'action sera divisée en quatre (la cinquième division depuis l'introduction en bourse en 1980).

L'avis de KBC Asset Management

L'action est carrément chère d'un point de vue historique, mais elle est défendable compte tenu de la faiblesse des intérêts (et des attentes) et de la transition du modèle commercial (services). Malgré les bons résultats, KBC AM ne voit pas de place pour une nouvelle réévaluation de l'action. Le lancement de l’iPhone 5G pourrait leur faire revoir le modèle d’investissement. Enfin, KBC Asset Management maintient pour l'instant la recommandation « Conserver » avec un objectif de cours de 377 dollars.