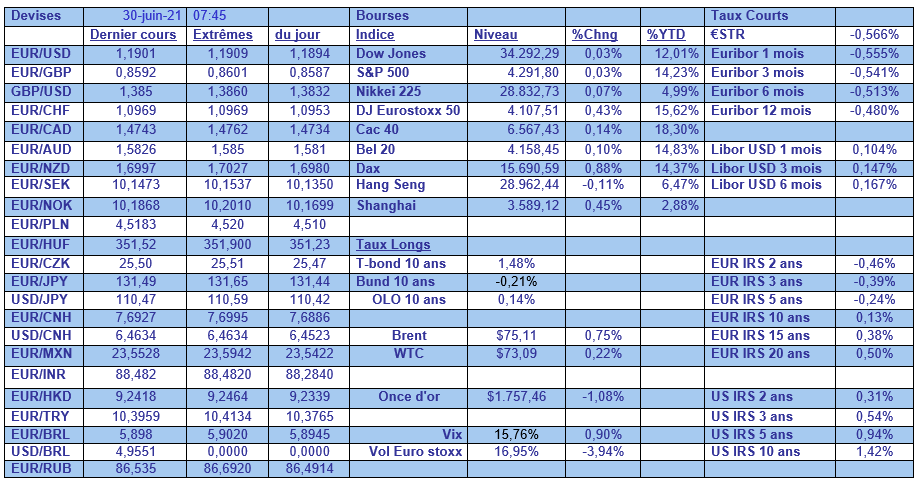

mer. 30 juin 2021

Entre l’euphorie aux Etats-Unis avec une hausse de l’indice de confiance des consommateurs, et une Europe débridée, l’Asie est confrontée au variant Delta et marque un ralentissement de son activité. Attention la roue tourne.

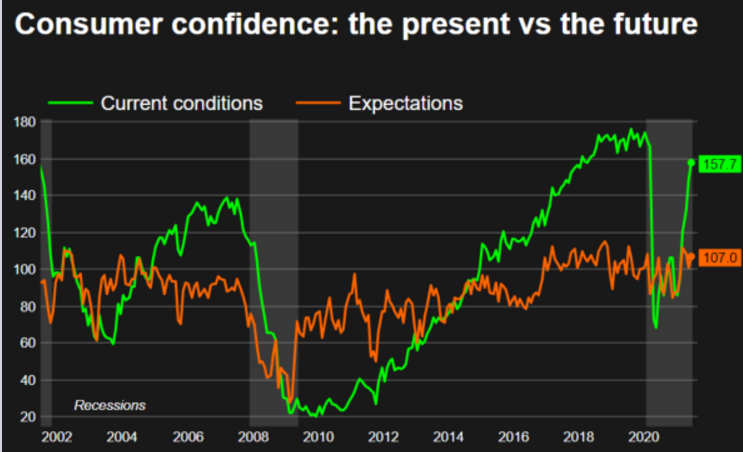

Indice de confiance

L’indice de confiance des consommateurs américains s’est établi à son niveau le plus élevé depuis 1 an et demi, porté par la vaccination et la perspective de pouvoir à nouveau voyager aux Etats-Unis.

Comme le montre le graphique, il n’a pas retrouvé son niveau d’avant crise, mais cette forte hausse est évidemment la perspective d’une forte croissance au deuxième trimestre aux Etats-Unis. Et comme l’euphorie touche tous les secteurs, le secteur immobilier en particulier en profite.

Comme le montre le graphique suivant, l’indice S&P/Case Shiller, qui reprend l’évolution du prix moyen d’une maison dans 20 grands villes américaines, affiche une hausse de 14.9% en taux annuel, soit son niveau le plus élevé depuis décembre 2005.

Pas étonnant qu’avec de pareils indicateurs, les bourses américaines soient euphoriques, et l’attente du chiffre des créations d’emploi vendredi ne fait qu’entretenir le sentiment que la reprise est solide.

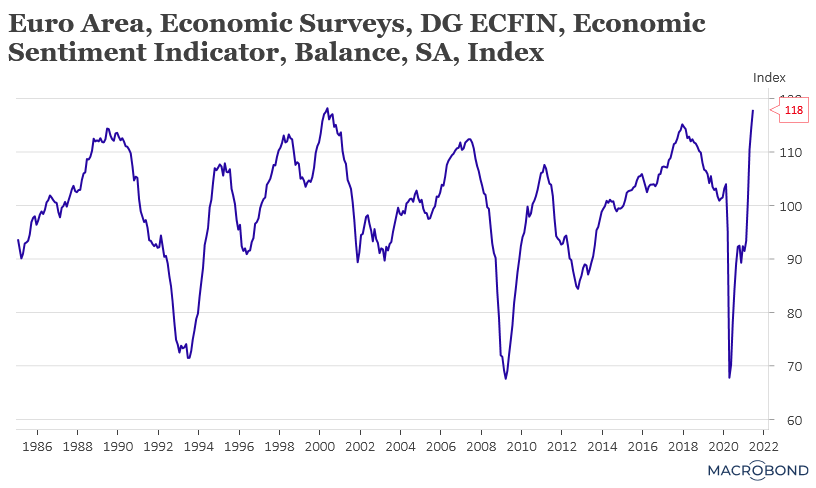

Europe débridée

Autre continent, mais même euphorie comme le montre le graphique, l’indice de confiance de la Commission européenne a atteint son niveau le plus élevé depuis 21 ans.

Tous les secteurs affichent une forte hausse de la confiance et à l’exception de l’Espagne, les autres grands pays de l’UE ont vu une hausse de cette confiance.

Même si la hausse des prix est clairement un sujet de préoccupation pour les consommateurs, le recul de l’inflation en Allemagne est peut-être le signe que le mouvement de hausse devrait se calmer.

L’inflation en Allemagne est passée de 2.4% à 2.1% en taux annuel en juin, certes au-dessus des 2% d’objectif de la BCE, mais donc en léger recul.

Ralentissement en Asie

Pour s’en convaincre il suffit d’observer l’évolution des indices PMI en Chine et la chute de la production industrielle au Japon et en Corée du Sud.

En Chine, l’indice officiel PMI manufacturier a légèrement reculé en passant de 51 à 50.9 à cause de la hausse du coût des matières premières, d’une pénurie de semi-conducteurs et d’une épidémie de Covid-19 dans la principale province exportatrice du Guangdong.

Le sous-indice du coût des matières premières dans l’indice PMI officiel s’est établi à 61,2 en juin, contre 72,8 en mai, le gouvernement ayant pris des mesures pour lutter contre les prix élevés des matières premières.

Il se confirme donc que la forte reprise de l’économie chinoise est derrière nous et que la dynamique se ralentit.

L’indice officiel PMI non manufacturier est tombé à 53,5 en juin, contre 55,2 en mai, également affecté par des épidémies locales de Covid.

Au Japon donc, la production industrielle a chuté de 5.9% en mai, soit sa plus forte baisse depuis 1 an. Et c’est en particulier la production automobile qui a entrainé cette chute avec une baisse de 19.4% de cette dernière, due en grande partie à des problèmes d’approvisionnement en semi-conducteurs.

Le recul n’a rien de comparable, mais elle est le reflet des mêmes causes. La production industrielle en Corée du Sud a reculé de 0.7% en mai après déjà une baisse de 1.6% en avril.

Comme au Japon, la cause, en partie, est à chercher dans la pénurie de semi-conducteurs, puisque la production de voitures s’est contractée de 6,6% et celle d’équipements mécaniques a également chuté de 5,6 %.

Et dernière considération, l’Indonésie, la Malaisie, la Thaïlande et l’Australie se battent contre le variant Delta avec la mise en place de nouvelles mesures de restrictions qui vont inéluctablement peser sur la croissance.

Tourisme en berne

Avec ce nouveau variant, les frontières ne vont pas s’ouvrir et les pays qui dépendent du tourisme vont encore souffrir. Et c’est d’ailleurs le constat d’une étude de l’ONU qui estime que le secteur devrait stagner cette année encore et qui n’attend pas un rebond avant 2023.

Si on peut s’attendre à une certaine reprise en Amérique du Nord et en Europe, et encore l’exemple du Portugal incite à la prudence, selon l’Organisation mondiale du tourisme, « dans le tourisme international, nous sommes à des niveaux d’il y a 30 ans, donc fondamentalement nous sommes dans les années 80 …. De nombreux moyens de subsistance sont réellement menacés ».

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque