jeu. 21 nov. 2019

Deux éléments extrêmement liés sont venus jeter un froid sur les marchés financiers, à savoir une ingérence américaine dans le dossier de Hong Kong, selon la Chine, et un report probable de l’accord à l’année prochaine.

Nouvelles tensions

Le vote par le Sénat américain à 417 voix contre une de deux textes de soutien aux protestataires à Hong Kong, et qui devraient être signés par Trump, n’a pas du tout été du goût des Chinois.

Faut-il y voir un lien, en tout cas la perspective de voir l’accord Phase I signé encore cette année s’est fortement amoindrie et l’on parle maintenant d’un accord possible signé en 2020.

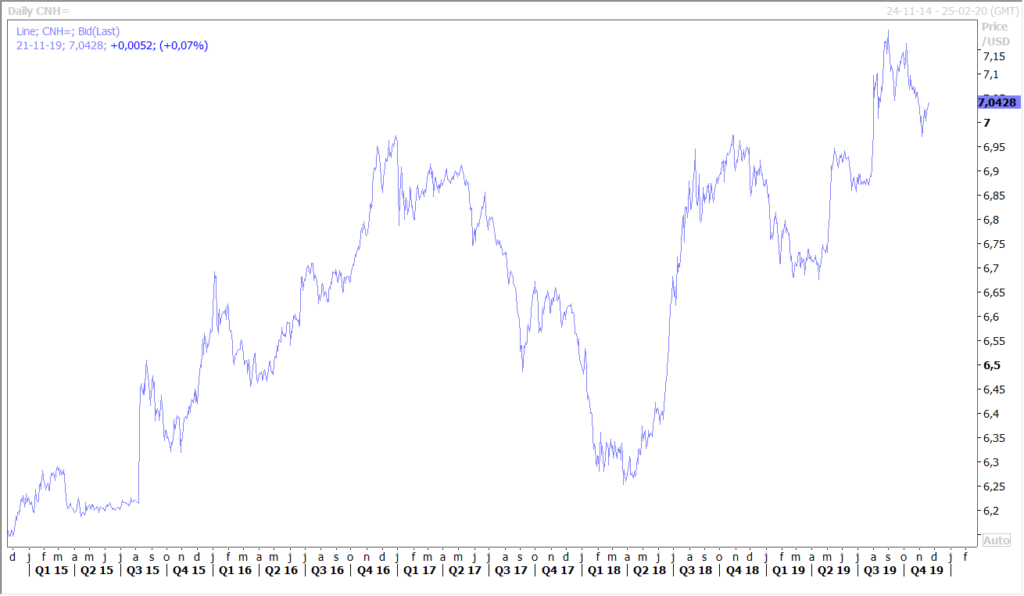

Sans surprise, le yuan est reparti à la baisse comme le montre le graphique, et la date du 15 décembre devrait servir d’indicateur majeur sur les intentions américaines. En effet, c’est à cette date qu’est prévue une nouvelle hausse des tarifs douaniers sur 156 milliards d’importations chinoises. Il faudra donc voir si Trump est prêt à faire payer le consommateur américain, car cette hausse concerne des produits électroniques et des décorations de Noël.

On ne peut donc pas exclure de rester dans une configuration d’une guerre commerciale prolongée.

Minutes de la FED

Les minutes de la dernière réunion de la FED n’ont pas apporté de révélations fracassantes. La décision de réduire le taux de 0.25 % a été approuvée à 8 voix contre 2, deux membres étant en faveur du statu quo.

Mais pour tous, la situation économique aux États-Unis reste solide et le niveau des taux est totalement approprié.

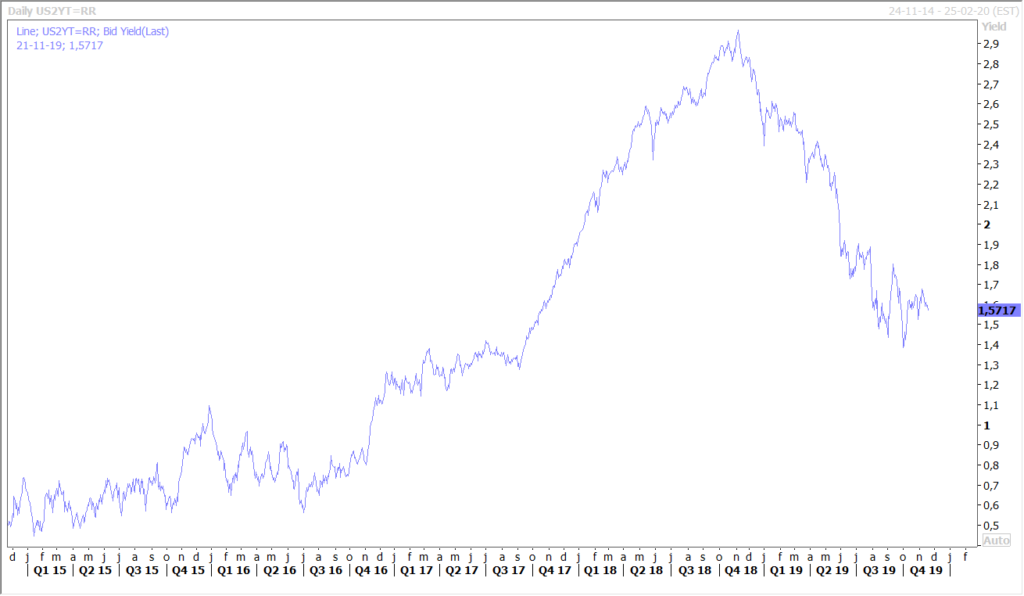

Il ne faut donc pas s’attendre au moindre changement de taux lors de la réunion du 10 et 11 décembre prochain, ce qu’anticipe déjà le marché avec un rendement du treasury 2 ans qui évolue dans une fourchette correspondant au taux de la FED entre 1.50 % et 1.75 % (voir graphique).

Stabilisation ?

On ne peut évidemment que regretter que l’accord entre la Chine et les États-Unis soit reporté, d’autant plus qu’on a le sentiment qu’on assiste à une certaine stabilisation de la situation économique.

Nous serons d’ailleurs très attentifs aux révisions des prévisions de l’OCDE publiées aujourd’hui et surtout aussi aux indices PMI pour la zone euro attendus demain.

Preuve de cette stabilisation, le gouvernement de Singapour a revu à la hausse ses prévisions de croissance. Il faut dire qu’après une contraction de -2.7 % de son PIB au deuxième trimestre, la tendance s’est nettement inversée.

Le PIB a connu une croissance de 2.1 % au troisième trimestre malgré toujours un déclin dans l’industrie électronique, mais marqué par une reprise dans d’autres secteurs. Compte tenu de ce chiffre et des espoirs d’une reprise dans l’électronique, le gouvernement table désormais sur une croissance entre 0.5 % et 1 % en 2019 contre une précédente estimation entre 0 % et 1 %.

Mais tout cela demeure très fragile et pourrait être remis en cause si une nouvelle salve de tarifs est appliquée par les Américains. Car, comme souligné hier, le commerce international continue de souffrir.

Pour preuve, les exportations de la Thaïlande ont reculé de -4.54 % en taux annuel en octobre contre un recul de -1.39 % le mois passé.

Débat sur les taux négatifs

Alors que le débat sur les taux négatifs fait rage en zone euro, et aux Etats-Unis mais uniquement dans l’esprit de Trump, la banque centrale de Suisse a réaffirmé que, pour elle, ces taux négatifs étaient vitaux.

Depuis 5 ans, ce taux de la banque centrale est de -0.75 % pour tenter de limiter la pression sur le franc suisse. Ce dernier devrait rester donc au minimum à ce niveau sans pour autant exclure encore une baisse si le franc suisse venait encore à se renforcer.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque