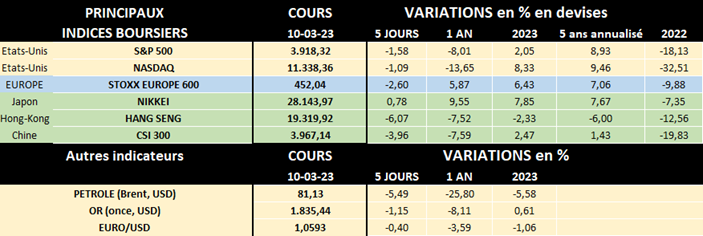

lun. 13 mars 2023

Le prix de l'or est resté presque inchangé en 2022, alors que les actions et les obligations connaissaient une année particulièrement mauvaise !

Fin 2021, une once d’or (soit 31,10 grammes de métal jaune) valait 1 829,20 dollars. Fin 2022, l’once valait 1 825,56 dollars, soit un niveau quasiment inchangé par rapport au niveau d'un an plus tôt (en dollars US en tout cas, étant donné qu’1 euro valait 1,137 dollars fin 2021 et 1,0705 fin 2022). Mais cette stabilité par rapport aux actions ne fut qu’apparente : le prix de l’or a connu 3 phases bien distinctes l’année passée. D’abord une hausse de 12,1 % entre début janvier et le 8 mars, 2 semaines après l’invasion de l’Ukraine, atteignant un maximum de 2 050,76 dollars/once ce jour-là, les investisseurs lui redonnant son statut de valeur refuge. Ensuite, une longue décrue de 20,9 % entre ce moment et fin septembre, avec un plus bas de l’année à 1 622,36 dollars l’once, sous l’effet notamment du resserrement monétaire de la banque centrale américaine. Enfin, un rebond de 12,4 % jusqu’au 31 décembre, les marchés espérant une détente des taux.

L’offre totale d’or a légèrement augmenté l’année passée…

Selon le World Gold Council, l'offre totale d’or a augmenté de 1,5 % en glissement annuel en 2022, atteignant 4 754,5 tonnes, et mettant fin à 2 années de baisses successives. La production minière de 3 611,9 tonnes a été la plus élevée depuis 2018, car l'industrie minière est restée largement exempte d'interruptions dues au Covid-19, et la production en Chine a affiché une année complète sans arrêts de sécurité dans la province de Shandong. Outre la production, 1 144,1 tonnes d’or recyclé ont été mises sur le marché, soit près d’un quart de l’offre totale d’or en 2022.

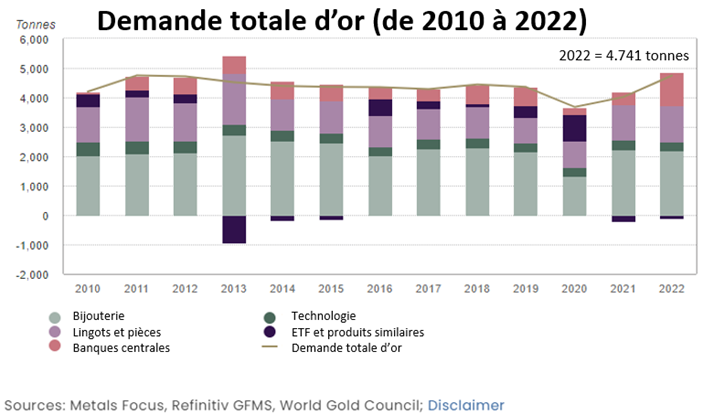

…par contre la demande d’or a fortement rebondi

Comme on le voit sur le graphe ci-dessous, la demande annuelle d'or (hors OTC ou marché de gré à gré) a bondi de 18 % en 2022 pour atteindre 4 741 tonnes. Un montant inédit depuis 2013, favorisé par une demande record de 1 337 tonnes au quatrième trimestre !

Si on détaille le total de 4 741 tonnes demandées, on constate que la consommation de bijoux a légèrement fléchi en 2022, avec une baisse de 2,9 %, à 2 086,2 tonnes. Une grande partie de cette faiblesse s'est manifestée au quatrième trimestre, au moment de la remontée du prix de l'or.

La demande d'investissement (hors OTC) – soit lingots, pièces et ETF (ou trackers) - a atteint 1 106,8 tonnes (+10,5 %) en 2022. La forte croissance en Europe, en Turquie et au Moyen-Orient a compensé un fort ralentissement en Chine - où la demande a été affectée tout au long de l'année par des facteurs liés au Covid-19 – alors que la demande en Inde est restée robuste par rapport aux niveaux pré-pandémie. La demande de lingots et de pièces d'or a augmenté de 2 % pour atteindre 1 217,1 tonnes, tandis que les avoirs des ETF en or ont diminué, mais dans une moindre mesure qu'en 2021 (-110,4 tonnes contre -189 tonnes). La demande d'or dans le secteur technologique a par contre connu une forte baisse au quatrième trimestre, ce qui a entraîné une baisse de 7 % sur l'ensemble de l'année, à 308,5 tonnes. La détérioration de la situation économique mondiale a entravé la demande d'électronique grand public.

Mais il est surtout interpellant de constater qu’un deuxième trimestre consécutif de demande énorme de la part des banques centrales (417 tonnes) a porté les achats annuels dans le secteur à un sommet de 1 135,7 tonnes, dont la majorité n'a pas été déclarée ! En effet, en dehors de la Turquie, les principales institutions acheteuses ne sont toutefois pas connues pour le moment, puisque la plupart des acquisitions n'ont pas été déclarées auprès du FMI (Fonds Monétaire International). Les soupçons portent sur la Russie, des pays du Golfe mais avant tout sur la Chine. Cette dernière a déjà, par le passé, réalisé des achats massifs sur une courte période et les a annoncés plusieurs mois plus tard. Pékin a certes déclaré avoir acquis 62 tonnes d’or en novembre et décembre, mais pour les experts, la Chine en aurait acheté bien davantage…

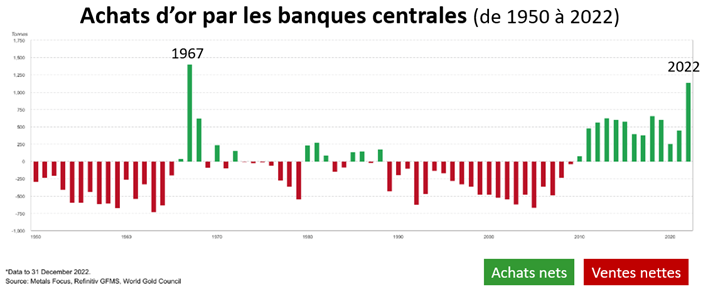

Les achats nets des banques centrales au plus haut depuis 1967 !

Comme on le voit ci-dessous, depuis 2010, les banques centrales sont à l’achat après 2 décennies de ventes nettes, atteignant un chiffre inédit depuis 55 ans !

La raison de cet engouement des banques centrales pour le métal précieux est, selon les observateurs, que l’or est un moyen pour les instituts d'émission de dédollariser (donc être moins dépendant du dollar américain et de la politique monétaire américaine) et de diversifier leurs réservesavec un actif sans aucun risque de contrepartie. Le gel des réserves russes par les États-Unis dans le cadre des sanctions contre Moscou a nettement soutenu les achats de banques centrales. La spectaculaire ruée vers l'or des banques centrales | Les Echos. Cette tendance a été confirmée par un récent sondage du World Gold Council : les banques centrales plébiscitent le métal jaune pour ses performances en période de crise et son rôle de réserve de valeur à long terme. Les incertitudes géopolitiques persistantes (Ukraine, Taïwan…) et l’inflation historiquement élevée que l’on connaît depuis plusieurs mois confirment évidemment ce constat…

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée