ven. 10 févr. 2023

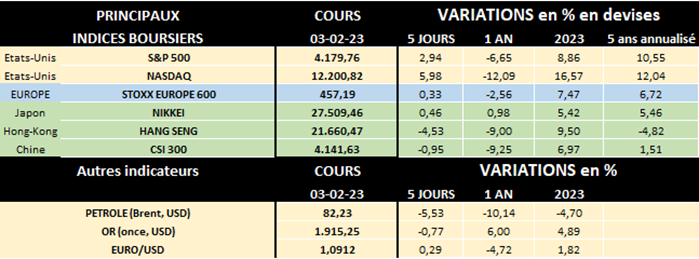

Quel début d’année sur les marchés boursiers ! Quel mois de janvier ! Entre fin décembre 2022 et fin janvier 2023, en devises locales, l’indice Stoxx 600 Europe a grimpé de 6,8 % et l’indice Euro Stoxx 50 des plus grandes sociétés européennes a même bondi de près de 10 %. Aux États-Unis, l’indice S&P 500 a gagné 6,3 % sur 1 mois et le Nasdaq, plus technologique, a pris 10,7 %. La Chine a aussi été de la fête, l’indice Hang Seng de Hong Kong bondissant de 10,4 % alors que l’indice CSI300 de Shanghai-Shenzhen prenait 7,4 %...

Historiquement, les bourses européennes, à l’instar de l’indice Stoxx 600, ont affiché leur meilleur début d’année depuis 8 ans. Quant au Nasdaq, il a ni plus ni moins enregistré sa meilleure performance en janvier depuis 2001, selon Dow Jones Market Data.

Cette euphorie boursière durant le premier mois de l’année a rapidement incité certains à évoquer « L’effet Janvier » bien connu des spécialistes des marchés. Celui-ci consiste essentiellement en une augmentation du cours des actions (en particulier des actions des entreprises à faible capitalisation boursière ou « small caps »), en janvier comme son nom l’indique, et qui vient généralement après une baisse des prix en décembre. Ce phénomène du « January Effect » a été observé pour la première fois en 1942 par le banquier d’investissement Sidney B. Wachtel qui a remarqué que, entre 1925 et 1942, les actions des petites entreprises avaient enregistré une meilleure performance que le marché au mois de janvier. Différentes hypothèses ont été émises pour lui donner une explication qui fait sens, mais on n’est toujours pas tout à fait capable d’expliquer ce qui cause vraiment cet « Effet Janvier »… Par ailleurs, « L’effet Janvier » concerne donc essentiellement les petites sociétés cotées. Or, on a vu ci-dessus qu’en Europe, ce sont surtout les grandes capitalisations (via l’indice Euro Stoxx 50) qui ont le mieux performé en janvier. Et aux USA, le Nasdaq - comprenant notamment les géants technologiques américains - a davantage progressé que le S&P 500…

En fait, plusieurs raisons justifient le rebond spectaculaire des marchés boursiers en ce début d’année, après une année 2022 de triste facture, l’indice S&P 500 ayant baissé de 18,1 % l’année passée, le Nasdaq s’étant effondré de 32,5 % et l’indice Stoxx 600 Europe ayant abandonné près de 10 %.

D’abord, l’inflation a commencé à baisser, tant aux USA qu’en Europe, incitant les banques centrales à être moins agressives en matière de hausse des taux pour juguler la forte hausse des prix. C’est surtout le cas aux États-Unis, où hier jeudi le président de la FED (Réserve Fédérale) a, une nouvelle fois d’ailleurs, fait preuve d’une attitude accommodante. Ainsi, si de nouvelles hausses des coûts du crédit étaient à prévoir, Jerome Powell a toutefois estimé possible de revenir à une inflation à 2 % sans provoquer un ralentissement marqué de l'économie, ajoutant que la banque centrale américaine pourrait n'être qu'à 2 ou 3 hausses de taux supplémentaires du niveau qu'elle juge suffisamment restrictif. La Banque Centrale Européenne n’a pas été en reste : après avoir relevé ses taux de 0,5 % et prévu une autre hausse en mars, elle est par contre restée évasive pour la suite, ce qui plaît aux investisseurs.

Or, on sait que ce sont surtout les hausses de taux nombreuses et très vigoureuses des derniers mois qui ont particulièrement fait mal aux marchés boursiers. Un apaisement possible du côté des taux est donc accueilli comme une très bonne nouvelle !

Ensuite, n’en déplaise aux économistes, leurs prévisions trop pessimistes quant à la situation économique sont actuellement battues en brèche ! Ainsi, comme l’a souligné L’Echo le 31 janvier (Le pire n'est jamais certain en économie | L'Echo (lecho.be) « En octobre dernier, le chef économiste du Fonds monétaire international (FMI), Pierre-Olivier Gourinchas, avait provoqué la stupeur lorsqu'il avait lancé sa petite phrase : « Le pire est encore à venir ». Les USA, la Chine et la zone euro étaient appelés à particulièrement souffrir. En tout début d'année, la directrice générale du FMI, Kristalina Georgieva, en avait encore remis une couche en prédisant que l'année 2023 serait pire que 2022 et qu'un tiers de l'économie mondiale basculerait en récession. Ce mardi, très humblement, le FMI a dû reconnaître son erreur. L'organisation internationale a relevé légèrement ses prévisions de croissance pour 2023 et son chef économiste évoque même un « tournant », avec une inflation en baisse et une croissance qui a atteint son point le plus bas. Les États-Unis et la zone euro pourraient ainsi échapper à une récession... Et ce constat - qu'on pourrait échapper à la récession - est fait individuellement dans de nombreux pays, dont la Belgique.

Enfin, au niveau des sociétés et de la publication des résultats du quatrième trimestre 2022 actuellement en cours, si on a eu droit à quelques mauvaises surprises, tant en Europe qu’Outre Atlantique, force est de constater qu’il y a aussi de nombreuses surprises positives. Aux États-Unis, à la date du 2 février, où davantage de sociétés qu’en Europe avaient déjà publié leurs chiffres et leurs prévisions (soit 230 sociétés sur les 500 de l’indice S&P 500), on constate ainsi que 70 % des sociétés du S&P 500 ont annoncé des résultats supérieurs aux attentes contre seulement 27 % qui ont déçu, 3 % étant en ligne avec les attentes. Et tous les secteurs font en moyenne mieux qu’attendu - à l’exception du secteur des services de communication - le pourcentage de surprises positives étant particulièrement notoires pour 4 secteurs : la consommation cyclique (81 % de résultats supérieurs aux attentes), l’immobilier (83 %), la santé (85 %) et la technologie (81 % mieux que prévu).

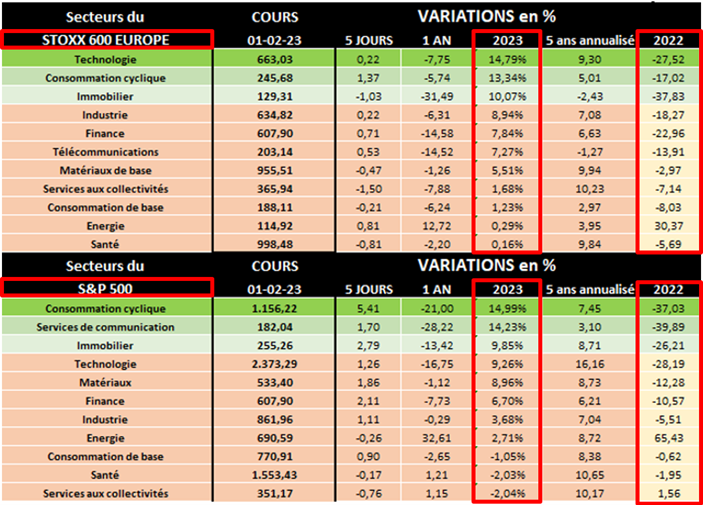

Et justement, il est interpellant de constater que finalement ce sont les perdants de 2022 qui sont actuellement les gagnants de 2023, comme on peut en juger sur le tableau suivant :

Ainsi, le secteur technologique, un des grands perdants de l’année passée (chutant d’environ 28 % tant en Europe qu’aux USA) affiche la meilleure performance sectorielle en Europe en janvier (+14,8 %) et la 4e aux États-Unis (+9,3 %). La consommation cyclique et l’immobilier, également « massacrés » en 2022, montent sur le podium en ce début d’année. Par contre, le secteur de l’énergie, vainqueur toutes catégories l’année passée car ayant bénéficié notamment de l’explosion des prix pétroliers, fait partie des déceptions en 2023. De même d’ailleurs que la santé, la consommation de base ou les services aux collectivités - des secteurs à connotation défensive - qui avaient mieux tiré leur épingle du jeu lorsque les marchés boursiers étaient en pleine tempête en 2022.

Ce mois de janvier 2023 exceptionnellement positif incite alors certains, après « L’Effet Janvier », à ressortir la théorie du « Baromètre de Janvier ». Selon cette théorie - imaginée par Yale Hirsch, créateur du Stock Trader's Almanac en 1972 - les rendements en janvier prédisent ceux du reste de l'année. Cette hypothèse est populaire auprès de certains traders qui craignent par ailleurs le syndrome « FOMO » (« Fear Of Missing Out »), autrement dit, la peur de rater la hausse…

Toutefois, si les éléments évoqués ci-dessus justifient actuellement la bonne tenue des marchés boursiers, il serait simpliste d’extrapoler cette performance exceptionnelle au reste de l’année. Si le spectre de la récession s’éloigne, l’économie reste en convalescence. L’inflation et les taux inquiètent moins, mais ils restent élevés. Et les résultats de sociétés doivent continuer à montrer la même résilience que celle affichée jusqu’à présent. Enfin, il ne faut jamais exclure une mauvaise surprise, comme par exemple un élément exogène important (telle que la pandémie en 2020-2021 ou la guerre en Ukraine depuis 2022) qui viendrait brouiller les cartes.

Par contre, « si les astres restent alignés », et même si évidemment des hauts et des bas caractériseront le reste de l’année - la bourse n’est pas un long fleuve tranquille -, on peut espérer une année financière et boursière 2023 de nettement meilleure facture que l’année passée !

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée