mar. 2 juil. 2024

L’inflation devrait continuer de reculer à petits pas en zone euro, pas suffisamment vite en tout cas pour la BCE, qui veut encore se donner du temps avant d’assouplir sa politique monétaire.

Recul de l’inflation

Le chiffre d’inflation, publié hier en Allemagne, a relancé les espoirs d’une baisse des taux en septembre de la part de la BCE. En effet, l’inflation allemande est passée de 2.8% en mai à 2.5% en juin, après deux mois de hausse. Et l’’inflation de base, qui exclut les prix volatils des aliments et de l’énergie, est tombée à 2.9% contre 3.0% en mai.

Cette lente décrue devrait être aussi le cas pour la zone euro, où on attend un taux d’inflation à 2.5% contre 2.6%, et un taux d’inflation sous-jacente à 2.8% contre 2.9%, chiffres publiés ce matin.

Mais le chiffre qui focalisera toutes les attentions reste celui de l’inflation des services, qui a du mal à refluer, et qui est restée inchangée à 3.9% en juin en Allemagne.

Et c’est d’ailleurs pour cela que la BCE se montre prudente, comme l’a rappelé Christine Lagarde lors du Forum de la BCE, en déclarant « il nous faudra du temps pour rassembler suffisamment de données afin d’être certains que les risques d’une inflation supérieure à l’objectif fixé ont disparu ». Et « la solidité du marché de l’emploi nous permet de prendre le temps de recueillir de nouvelles informations ».

Et pour déjà désamorcer les attentes, Christine Lagarde a poursuivi « nous sommes toujours confrontés à plusieurs incertitudes concernant l’inflation future, notamment en ce qui concerne l’évolution du lien entre les bénéfices, les salaires et la productivité, et la question de savoir si l’économie sera touchée par de nouveaux chocs du côté de l’offre ».

Sans le dire, ce qui est aussi un frein pour la BCE est l’attentisme de la FED. Cette semaine seront publiés les données sur l’état du marché de l’emploi aux Etats-Unis, données qui pourraient bien évidemment intervenir dans les décisions de la FED. Comme le mois passé, les offres d’emploi devraient diminuer, chiffre qui sera publié cet après-midi, mais il faudra attendre vendredi pour disposer du chiffre des créations d’emploi.

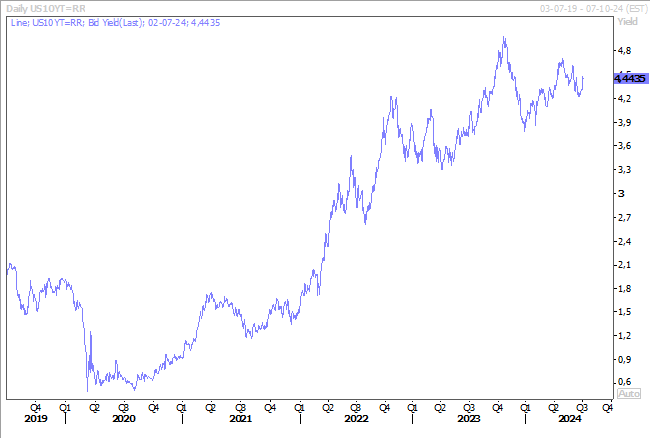

Mais un autre élément pourrait prendre le dessus et qui explique d’ailleurs la remontée des taux obligataire aux Etats-Unis, l’échec de Biden lors du débat avec Trump.

Cet échec a renforcé le scénario d’une victoire de Trump, et la décision, hier, de la Cour suprême, qui a déclaré que Trump bénéficiait d’une large immunité contre les tentatives d’annulation de sa défaite aux élections de 2020, a renforcé ce sentiment. Or le marché a le sentiment que Trump sera inflationniste, ce qui pourrait inciter la FED à retarder encore un peu plus ses baisses de taux.

L’entre deux

Soulagement dans les marchés financiers de ne pas voir le Front populaire avoir la majorité, ni le RN, à ce stade, mais prudence, car rien ne dit qu’il ne l’aura pas au second tour, et en l’absence, que le pays se retrouve sans majorité et soit dès lors ingouvernable.

Le soulagement pourrait être de courte durée, et les conséquences ne se limitent pas à la France comme je l’ai souligné dans un article de La Libre publié hier en fin de journée.

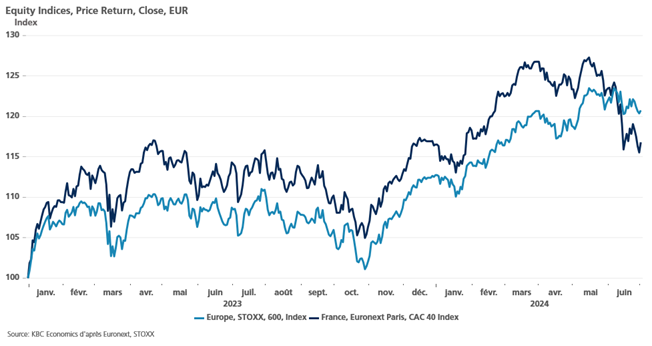

Le CAC40 a rebondi, mais cela n’empêche pas qu’il a effacé tous ses gains de l’année depuis l’annonce de Macron, et alors, qu’il performait nettement mieux que l’indice Eurostoxx50, il est passé largement en-dessous.

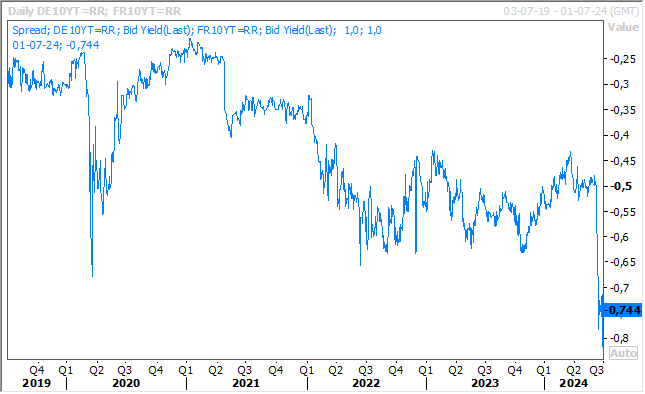

Quant aux rendements obligataires ils demeurent sous pression, même si le différentiel de taux avec le Bund s’est légèrement réduit, mais la dette française reste sous pression.

Et quelques soient les résultats du second tour, elle restera sous pression et ne devra rien attendre de la part de la BCE, car, comme l’ont rappelé ses responsables, la BCE n’activera son programme d’achat d’obligations que si les mouvements des marchés devaient être injustifiés et désordonnés. Or en l’occurrence, les mouvements ne sont ni injustifiés, ni désordonnés, mais logiques et cohérents par rapport à la décision de Macron, qui, elle a bien été injustifiée et désordonnée.

Pierre Wunsch, le gouverneur de la BNB, l’a rappelé hier, concernant ce programme, « je pense qu’il est très important que nous ne donnions pas au marché le signal que nous avons une sorte d’automatisme, de limites ou de contraintes strictes dans ce que nous faisons. La règle est qu’il doit s’agir d’une action injustifiée et désordonnée. Il s’agira d’une question de jugement ».

Il a aussi déclaré, en parlant des baisses de taux, « pour poursuivre les réductions, j’aurais besoin d’être plus rassuré sur le fait que nous passons réellement d’une inflation de 2.5 % à quelque chose de plus proche de 2 %. Voulez-vous descendre en dessous de 1 % de taux d’intérêt réels au comptant ? C’est là que cela devient un peu plus difficile pour moi ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance